Giám đốc điều hành Microsoft, Satya Nadella, hiện đã đưa ra thông tin rằng cựu CEO Sam Altman cùng với cựu đồng sáng lập OpenAI, Greg Brockman, sẽ gia nhập công ty để lãnh đạo một nhóm nghiên cứu AI tiên tiến mới.

Điều này làm sáng tỏ thông tin cựu CEO Open AI bị sa thải trước đó.

Vài ngày qua, nhà đầu tư chứng kiến mức hồi phục mạnh mẽ của thị trường tiền điện tử, dẫn đầu là BTC tăng từ vùng $18k giờ đã gần chạm mốc $24k.

Tâm lý thị trường cũng trở lại vùng "sợ hãi" thay vì "cực kỳ sợ hãi" sau hơn 2 tháng (73 ngày):

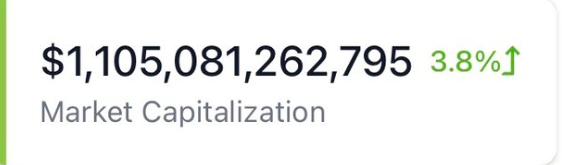

Hiện tại vốn hóa toàn thị trường Crypto đã vượt qua mốc 1.1 nghìn tỷ USD.

Tuy nhiên nhìn sang các yếu tố vỹ mô, lạm phát hiện tại vẫn đang là mối lo ngại trên toàn cầu, nhất là ở Mỹ và FED vẫn sẽ tiếp tục chính sách thắt chặt tiền tệ tránh đưa nền kinh tế đi vào suy thoái.

Xu hướng dài hạn của thị trường tiền điện tử vẫn chưa thay đổi, các chuyên gia nhận định BTC tăng lên vùng $30k-$33k và giữ được mức giá này thì mới có khả năng uptrend trở lại.

Thủ tướng Trung Quốc Lý Khắc Cường đã chỉ ra sự tập trung vào việc làm, tính linh hoạt đối với tốc độ tăng trưởng kinh tế và chuyển hướng thực hiện các biện pháp kiểm soát Covid có mục tiêu hơn.

điều quan trọng nhất là giữ cho việc làm và giá cả ổn định

tỷ lệ tăng trưởng cao hơn hoặc thấp hơn một chút có thể chấp nhận được miễn là tương đối đủ việc làm, thu nhập hộ gia đình tăng và giá cả ổn định (lạm phát thấp)

Chứng khoán Mỹ có một phiên hồi phục mạnh mẽ với mức tăng điểm trên diện rộng khi các nhà đầu tư suy đoán rằng thu nhập của công ty sẽ tăng và Cục Dự trữ Liên bang sẽ tránh thắt chặt tiền tệ quá mạnh dường như mang lại cho các họ tâm lý lạc quan. Chứng khoán đã kéo dài một đợt tăng tại Châu Á vào thứ Tư trong bối cảnh đồng đô la giảm giá và kỳ vọng rằng tình hình tồi tệ nhất trong năm nay có thể đã kết thúc.

Chỉ số Dow Jones tăng 2.43%

Chỉ số S&P 500 tăng 2.76%

Chỉ số Nasdaq tăng 3.39%

Trên thị trường ngoại hối, đồng USD tiếp tục giảm, DXY có phiên giảm điểm thứ ba liên tiếp, quay về ngưỡng 106.5, sức mạnh đồng USD giảm so với các đồng tiền khác ngoại trừ JPY khi cặp tiền này cho thấy một phiên giao dịch giằng co với mức kết phiên gần như không thay đổi. Hiện tại, USDJPY vẫn đang giao dịch ở mức cao quanh ngưỡng 138.1

EURUSD +0.83%

GBPUSD +0.36%

AUDUSD +1.25%

NZDUSD +1.14%

USDJPY +0.02%

USDCHF -0.9%

USDCAD -0.85%

Vàng tiếp tục có một phiên giao dịch giằng co với tâm lí thận trọng của nhà đầu tư khi kết phiên chỉ tăng nhẹ $2.5/ounce tương đương 0.15%. Hiện tại vàng đang được giao dịch quanh ngưỡng $1710/ounce

Tiếp nối đà tăng của 2 phiên trước đó, giá dầu đã quay lại giao dịch quanh ngưỡng hơn 100USD/thùng khi đóng phiên tăng 1.67% lên $103.76/thùng

BTC cũng cho thấy đà hồi phục tích cực khi đóng phiên ở mức cao ($23400). Hiện tại, BTC đang giao dịch quanh ngưỡng 23000USD

Lịch kinh tế ngày hôm nay sẽ bao gồm một số thông tin đáng lưu ý về CPI y/y của Anh được công bố lúc 1:00 chiều và CPI m/m của Canada lúc 7:30 tối.

Goldman Sachs cho biết hồi đầu tháng 7 rằng họ kỳ vọng Nga sẽ cắt giảm nguồn cung khí đốt xuống 40% công suất khi đường ống Nordstream mở cửa trở lại. Trước đó, đường ống này được tiến hành bảo trì ngày 11/7 và dự kiến sẽ hoàn thành vào 21/7.

GS đã nhắc lại quan điểm này. GS cho biết Nga sẽ phục hồi dòng chảy để đảm bảo doanh thu và sản xuất.

GS lưu ý rằng việc cắt giảm dòng chảy này sẽ khiến châu Âu gặp rất nhiều khó khăn trong việc cung cấp khí đốt cho mùa đông.

Dầu thô WTI giảm khoảng 1 USD xuống $101.6/thùng sau khi tăng lên 5 USD hôm qua.

Trước mắt, triển vọng sẽ phụ thuộc vào việc các công ty khai thác dầu có thể đưa thêm sản lượng trực tuyến nhanh như thế nào và mức độ họ muốn khai thác đến đâu. Sản lượng ở các giếng khoan chưa hoàn thành (DUC) đang nhanh chóng được rút ra ở Mỹ và số lượng giàn khoan tăng lên sẽ khiến việc bổ sung dầu càng khó khăn.

Nord Stream 1 cho thấy dấu hiệu sẽ hoạt động trở lại vào thứ 5 tới sau khi bảo dưỡng, nhưng sẽ giảm khoảng 160 triệu mét khối mỗi ngày so với sức chứa thông thường.

Chứng khoán Mỹ tăng điểm trên diện rộng khi các nhà đầu tư tiếp tục đánh giá triển vọng về thu nhập doanh nghiệp và tăng trưởng toàn cầu trong bối cảnh khủng hoảng năng lượng ngày càng lớn ở châu Âu. Cổ phiếu công nghệ đang ghi nhận lực mua mạnh nhất trước thềm báo cáo thu nhập của Netflix. Ngoài ra, USD suy yếu cũng đang tạo điều kiện cho cổ phiếu

S&P 500 +1.85%

Nasdaq 100 +2.01%

Dow Jones +1.55%

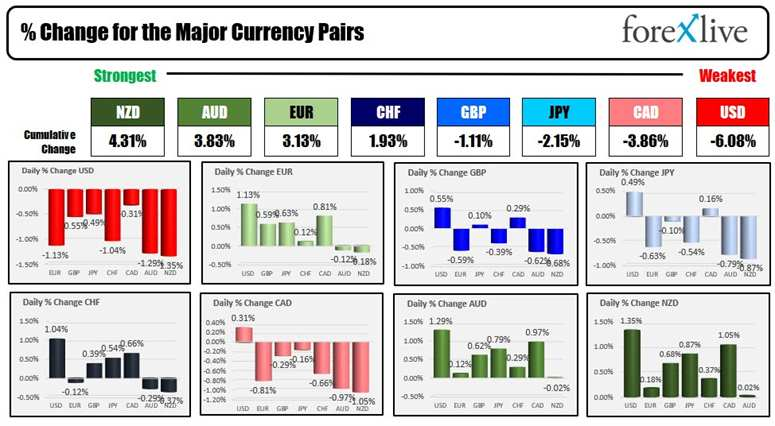

USD tiếp tục lao dốc ngày thứ 3 liên tiếp. Chỉ số DXY đã chạm mức thấp nhất trong 2 tuần tại 106.50, bỏ xa khỏi đỉnh của nhiều năm. USD suy yếu là nguyên nhân chính khiến hầu hết các đồng tiền khác cải thiện đáng kể. EUR tăng trở lại lên mức cao nhất trong 2 tuần sau khi ECB cân nhắc tăng lãi suất 50bp. AUD và NZD là 2 đồng tiền tăng mạnh nhất hôm nay so với USD.

DXY -0.8%

EUR/USD +1.00%

GBP/USD +0.6%

AUD/USD +1.3%

NZD/USD +1.25%

USD/JPY -0.17%

USD/CAD -0.53%

USD/CHF -0.88%

ECB đang chịu áp lực kiểm soát lạm phát, nhưng tiềm năng Nga cắt giảm nguồn cung khí đốt có thể đẩy EU vào suy thoái. Giá dầu giảm trong phiên Mỹ, với dầu WTI giảm 1% xuống $101.6/thùng.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2-30 năm đều tăng và vượt 3%.

Giá vàng hiện tăng nhẹ trong phiên. USD suy yếu đã tạo điều kiện cho vàng tăng nhưng vẫn tiếp tục di chuyển trên vùng giá quen thuộc $1,700/oz. Vàng hiện giao dịch ở mức $1711.29/oz.

Đường ống Nord Stream 1 hiện đang bảo trì nhưng nhiều người vẫn nghi ngờ về khả năng đường ống sẽ hoạt động lại vào thứ 6 như dự kiến.

Đức sẽ đợi đến ít nhất là thứ Hai để xác định liệu Nga có cắt nguồn cung cấp khí đốt thông qua đường ống hay không, khiến các trader không ủng hộ vì họ sẽ rơi vào tình thế khó khăn ngay đầu tuần.

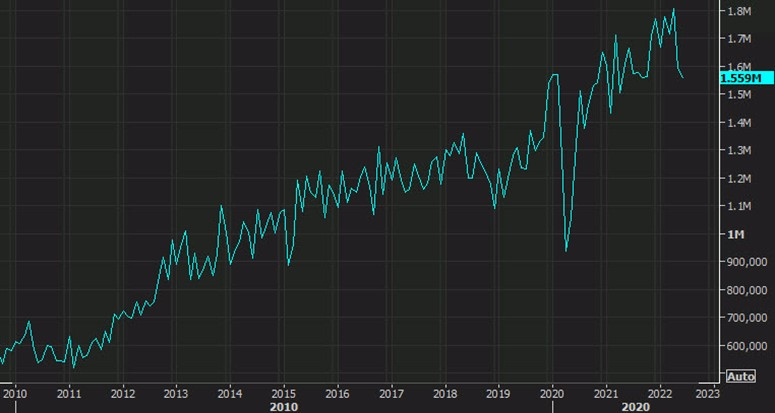

Trước đó là 1.549 triệu căn (đã sửa đổi thành 1.591 triệu)

Giấy phép xây dựng là 1.685 triệu so với 1.650 triệu dự kiến

Giấy phép xây dựng trước đó 1.695 triệu

Thị trường hiện định giá 21% khả năng tăng lãi suất thêm 100bp. Thống đốc Fed Waller nhấn mạnh doanh số bán lẻ và dữ liệu nhà ở tuần này có thể ảnh hướng đến khả năng tăng lãi suất thêm 100bp vào thứ 4 tới.

Cuộc khảo sát cho thấy "mức độ bi quan nghiêm trọng của nhà đầu tư" đã vượt qua mức thấp được thấy trong đại dịch COVID-19 và khủng hoảng tài chính toàn cầu 2008.

Đáng chú ý, kỳ vọng về tăng trưởng toàn cầu và lợi nhuận doanh nghiệp đã giảm xuống mức thấp kỷ lục.

Các nhà đầu tư đã tăng lượng tiền mặt nắm giữ lên hơn 6% - mức cao nhất kể từ tháng 10/2001.

Cuộc khảo sát cho thấy sự bi quan của nhà đầu tư đang ở mức vô cùng nghiêm trọng, vượt qua mức trong đại dịch COVID-19 và cuộc khủng hoảng tài chính toàn cầu năm 2008. Đáng chú ý, kỳ vọng về tăng trưởng toàn cầu và lợi nhuận doanh nghiệp đã giảm xuống mức thấp kỷ lục.

Trong khi đó, các nhà đầu tư đã tăng lượng tiền mặt nắm giữ lên hơn 6% - mức cao nhất kể từ tháng 10 năm 2001. Thêm vào đó, nỗi lo suy thoái đã tăng lên mức được thấy tại tháng 5 năm 2020.

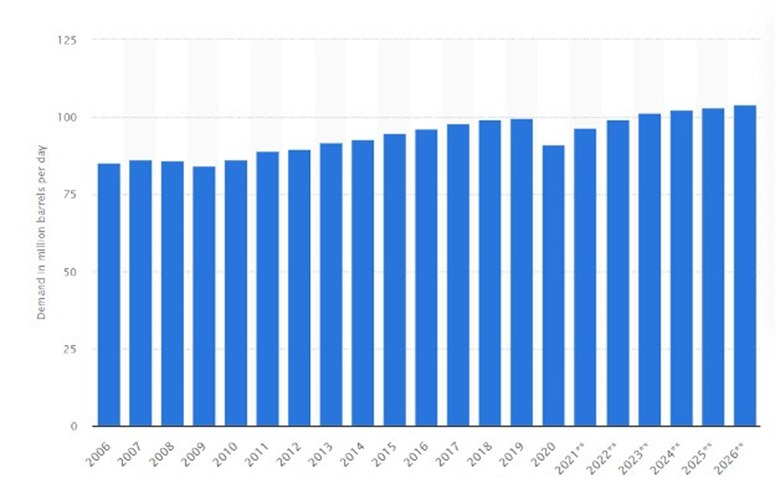

Giá dầu tăng và chính sách tiền tệ ôn hòa của các ngân hàng trung ương thế giới do đại dịch Covid-19 ra là những nguyên nhân chính dẫn đến tăng trưởng lạm phát hiện nay. Dầu mỏ đã là nguồn năng lượng chính trong một thời gian dài, và điều này vẫn sẽ tiếp diễn mặc cho một số quốc gia cố gắng thay thế nó bằng các nguồn năng lượng tái tạo. Điều này được xác nhận bởi dữ liệu của IEA (Cơ quan Năng lượng Quốc tế) khi nhu cầu dầu thế giới sẽ đạt 101.6 mb/ngày vào năm 2023, nhờ sự phục hồi của nền kinh tế Trung Quốc.

Tuy nhiên, nhu cầu dầu phục hồi có thể gây mất cân đối cung cầu. Vào thứ Bảy, ngày 16 tháng 7, Thái tử Ả Rập Xê-út Mohammed bin Salman cho biết cần phải đầu tư nhiều hơn vào các công nghệ năng lượng sạch và nhiên liệu hóa thạch để đáp ứng nhu cầu toàn cầu.

Hoàng tử tuyên bố rằng Ả Rập Xê-út, nhà sản xuất dầu lớn thứ ba, sẽ nâng công suất sản xuất lên 13 triệu thùng/ngày vào năm 2027 từ công suất 12 triệu hiện nay, và đây có lẽ cũng là mức sản lượng tối đa của quốc gia này.

Hơn nữa, Hoàng tử nói thêm rằng việc áp dụng các chính sách không thực tế để giảm lượng khí thải bằng cách loại trừ các nguồn năng lượng chính sẽ dẫn đến lạm phát chưa từng có trong những năm tới, năng lượng tăng giá, tỉ lệ thất nghiệp tăng và làm trầm trọng hơn các vấn đề xã hội và an ninh nghiêm trọng.

Các kết quả có thể xảy ra

Những người theo dõi thị trường dầu mỏ đang đứng giữa nỗi lo suy thoái kinh tế và cảm giác thiếu hụt vật chất sắp xảy ra.

Chính sách tiền tệ diều hâu từ Cục Dự trữ Liên Bang sẽ khiến việc sản xuất và nhu cầu dầu mỏ toàn cầu sụt giảm. Mặt khác, Fed cũng có thể tăng mục tiêu lạm phát lên phạm vi 3-5% và "bật máy in" vào năm 2024 để cứu thị trường. Trong trường hợp này, nhu cầu dầu ngày càng tăng và các vấn đề về nguồn cung tiếp tục gia tăng có thể đẩy giá dầu lên mức cao nhất trong lịch sử.

May mắn thay, Cục Dự trữ Liên bang đã đưa ra một vài gợi ý cho chính sách tiền tệ của mình trong tương lai. Tại cuộc họp vào tháng 6, Jerome Powell tuyên bố Fed có thể giảm lãi suất vào năm 2024. Tuy nhiên, chỉ số CPI của tháng 6 được công bố vào ngày 13 tháng 7 như đổ thêm dầu vào lửa. Các con số thực tế vượt quá kỳ vọng đưa lạm phát của Mỹ lên mức kỷ lục mới. Do đó, các nhà kinh tế của Citigroup Inc. đã thông báo rằng họ cho rằng việc tăng lãi suất 100 điểm cơ bản là kết quả có khả năng xảy ra nhất khi Cục Dự trữ Liên bang họp vào cuối tháng Bảy. Nhưng gần đây, Chủ tịch Fed Atlanta Raphael Bostic và Loretta Mester của Cleveland cho rằng Cục Dự trữ Liên bang không xem xét việc tăng lãi suất cơ bản lên 100 điểm và muốn gắn với mức tăng 75 điểm cơ bản như kế hoạch.

Tóm lại, cả hai sự kiện đều làm rõ ý định của Fed trong việc tránh suy thoái kinh tế ở Mỹ. Đó là lý do tại sao chúng ta có thể kỳ vọng thị trường dầu sẽ tiếp tục phục hồi.

Ai sẽ là người bị ảnh hưởng nhiều nhất?

Nền kinh tế của các nước nhập khẩu lớn sẽ chịu áp lực nặng nề do thị trường dầu mỏ tăng giá mạnh.

1. Trung Quốc: 229.3 tỷ USD (22.3% lượng dầu thô nhập khẩu)

2. Hoa Kỳ: 138.4 tỷ USD (13.5%)

3. Ấn Độ: 106.4 tỷ USD (10.4%)

4. Hàn Quốc: 67 tỷ USD (6.5%)

5. Nhật Bản: 63.1 tỷ USD (6.1%)

6. Đức: 40 tỷ USD (3.9%)

7. Hà Lan: 36.3 tỷ USD (3.5%)

8. Ý: 29.9 tỷ USD (2.9%)

9. Tây Ban Nha: 29.6 tỷ USD (2.9%)

10. Thái Lan: 25.5 tỷ USD (2.5%)

11. Vương quốc Anh: 23.9 tỷ USD (2.3%)

12. Singapore: 22.7 tỷ USD (2.2%)

13. Đài Loan: 19.9 tỷ USD (1.9%)

14. Pháp: 19.2 tỷ USD (1.9%)

15. Bỉ: 18.9 tỷ USD (1.8%)

Như chúng ta có thể thấy, các quốc gia xuất khẩu dầu lớn là Trung Quốc, Hoa Kỳ và Ấn Độ. Hoa Kỳ là nhà sản xuất dầu lớn nhất trên thế giới, trong khi Trung Quốc và Ấn Độ mua dầu của Nga với mức chiết khấu lớn.

Đồng thời, các quốc gia như Đức, Hà Lan, Ý, Tây Ban Nha, Vương quốc Anh, Pháp, Bỉ và Nhật Bản thậm chí không nằm trong danh sách 15 nước sản xuất dầu hàng đầu. Do đó, nền kinh tế của các nước này phụ thuộc nhiều vào giá dầu. Tình hình hiện tại đã chứng minh điều đó một lần nữa khi USDJPY tăng 34% kể từ tháng 1 năm 2021 và EURUSD mất 17% trong cùng thời kỳ. Một làn sóng tăng giá dầu khác có thể đẩy EUR và JPY xuống thấp hơn so với các đồng tiền lớn khác trong rổ tiền tệ.

Liên minh châu Âu và Nhật Bản cần thêm thời gian và nguồn lực để hạ nhiệt lạm phát và ngăn chặn xu hướng giảm giá của đồng nội tệ do sự phụ thuộc nhiều vào thị trường dầu mỏ, điều này có thể tạo ra những ngạc nhiên cho các nhà đầu tư và trader một lần nữa trong năm nay.

Theo ông Peter Kažimír, thống đốc Ngân hàng Quốc gia Slovakia:

Tất cả các tổ chức đều có vai trò trong việc giải quyết sự chia rẽ tại Eurozone. Tuy nhiên ECB thường đóng vai trò quyết định và điều này cần phải thay đổi.

Cấu tạo Liên minh Kinh tế và Tiền tệ (EMU) chưa hoàn chỉnh, cải cách diễn ra chậm chạp, tranh cãi chính trị - đây chính là gốc rễ của sự chia rẽ.

ECB cần phải giữ cho mình khả năng phản hồi và thích ứng, tránh việc khiến các bên còn lại không tự nguyện hay không có động lực để hành động

Hầu hết các nhà hoạch định chính sách không muốn tham gia quá nhiều vào chính trị. Tuy nhiên tại châu Âu, quy mô của nó cũng là một trong những lý do dẫn đến những vấn đề đang nổi trội gần đây. Việc các quốc gia khác nhau không chỉ về tài chính mà còn từ khía cạnh kinh tế xã hội có thể đến tới một quyết định chung dẫu sao cũng không phải điều dễn dàng.

Mặc dù cho lạm phát tại Mỹ và Europe cao hơn so với mức suốt nhiều thập kỉ nay, vàng vẫn chịu áp lực bán mạnh suốt nhiều tuần. Dường như kim loại quý này đã không giữ đúng vai phòng tránh lạm phát và tài sản trú ẩn trong cuộc khủng hoảng gần đây.

Nỗ lo suy thoái ngày một gia tăng, được minh chứng bởi sự suy giảm của thị trường chứng khoán và đường cong lợi tức trái phiếu đảo ngược cũng không giúp vàng tăng giá.

Trong suốt 5 tuần qua, vàng đã mất 9% giá trị, có thời điểm giảm xuống dưới $1,700/oz. Đây là điều chưa từng thấy suốt gần bốn năm qua.

Ngân hàng Trung ương Châu Âu (ECB) dự tính tăng lãi suất lên 25bps, tuy nhiên cũng không thể loại trừ khả năng con số này được tăng lên gấp đôi.

Mức tăng dự đoán 50bps cho quyết định được đưa ra vào tháng chín cũng là điểm đáng chú ý khác.

Bên cạnh những yếu tố trên, kế hoạch hạn chế lợi suất trái phiếu chính phủ tăng cũng chính là một yếu tố quan trọng cần lưu ý trong khi chờ đợi quyết định từ ECB.

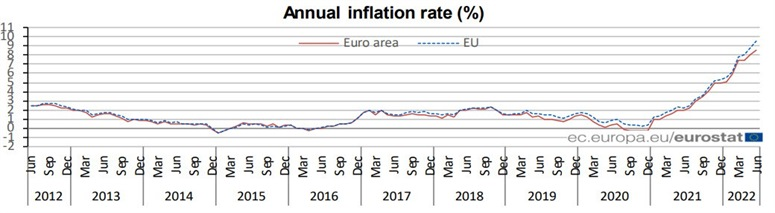

Không có thay đổi nào so với ước tính ban đầu vì lạm phát tiêu dùng của Eurozone vẫn tăng trước thềm chính sách của ECB được công bố vào tuần này

Biểu đồ thể hiện rõ lạm phát vẫn chưa có xu hướng giảm và cuộc khủng hoảng khí đốt đang ngày một nóng lên sẽ làm xấu đi triển vọng của khu vực trong những tháng tới.

Ông cho biết Ủy ban châu Âu không mong đợi nguồn cung cấp khí đốt cho châu Âu từ Nga thông qua đường ống Nord Stream sẽ khởi động lại từ thứ Năm này, theo Wall Street Journal (WSJ).

Bộ trưởng Ngoại giao Ả-Rập Xê-Út, Hoàng tử Faisal bin Farhan Al Saud đã xoa dịu trường dầu vào hôm thứ Ba, khi ông nói rằng không thiếu dầu nhưng công suất tinh luyện dầu cẩn phải được cải thiện hơn. Hiện giá dầu Brent đang ở mức $106/thùng.

Bitcoin đã tăng 2.9% vào thứ Hai, kết thúc ngày ở mức 21.5 nghìn USD và tiếp tục kiểm tra mức 22 nghìn USD vào sáng thứ Ba. Cho đến nay, lượng bán tăng mạnh khi người mua đẩy giá lên vùng 23 nghìn. Ethereum đã tăng 9.9% lên 1,480 USD và đã ở trên 1,500 USD trong giao dịch đầu ngày thứ Ba.

Sự gia tăng trong những ngày gần đây gần như là một hình ảnh đối nghịch cho sự sụt giảm từ ngày 10 đến ngày 18 tháng 6. Ngoại trừ XRP, giảm 1.5%, các altcoin hàng đầu tăng thêm từ 0.6% (BNB) đến 4.3% (Solana). Tổng vốn hóa của thị trường tiền điện tử, theo CoinMarketCap, đã tăng 2% chỉ sau một đêm lên 1.02 nghìn tỷ USD.

Tuy nhiên, điều đáng chú ý là Ethereum đã thành công vượt qua MA50, trong khi chỉ số DXY đang giảm trong phiên giao dịch thứ ba liên tiếp, cho thấy nhu cầu về tài sản rủi ro phục hồi một cách chậm chạp. Chỉ số Sợ hãi và Tham lam tiền điện tử đã tăng 10 điểm lên 30, mức cao nhất kể từ ngày 11 tháng 4 và chuyển từ lãnh thổ 'sợ hãi tột độ' sang 'sợ hãi'.

Ngoài ra, theo Arcane Research, các thợ mỏ đã bán khoảng 1/4 số bitcoin nắm giữ vào tháng trước để trang trải chi phí vận hành. Đồng thời, những người nắm giữ bitcoin lâu dài hiếm khi bán nó. Cựu giám đốc điều hành hàng đầu của Blackrock, Edward Dowd, nói rằng theo thời gian, Bitcoin có thể vượt qua vàng do các đặc tính độc đáo của nó, chẳng hạn như dễ giao dịch, minh bạch và phi tập trung.

Đồng bạc xanh đang đánh mất vị thế của mình trong vài phiên gần đây trước thông tin thị trường kỳ vọng nhiều vào khả năng tăng 50bps lãi suất cơ bản của ECB trong tháng 7, hiện chỉ số DXY đang giảm xấp xỉ -0.63%.

Thị trường kỳ vọng ECB sẽ tăng lãi suất lên 50 bps trong tuần này thay vì 25 bps. Money market đang định giá 60% khả năng tăng lãi suất 50bps trong cuộc họp tuần này và tháng 9

Đồng euro đang tăng giá mạnh mẽ với tỷ giá EUR/USD hiện tăng gần 1% lên 1.0239 trong ngày.

USD đã giảm trên diện rộng khi nó phải đối mặt với một làn sóng bán ra khác với GBP/USD tăng 0.5% lên 1.2020. Trong khi đó, AUD/USD cũng tăng hơn 1% lên 0.6885 và đang sẵn sàng kiểm tra lại 0.6900 một lần nữa.

EURUSD hiện tăng 0.95% lên 1.02384 khi thị trường định giá ECB tăng lãi suất 100bp đến tháng 9, với 60% khả năng tăng 50bp trong tháng 7 (tăng từ 35% so với hôm qua)

EUR tăng vọt cùng với việc đẩy lợi suất trái phiếu châu Âu lên cao hơn, với lợi suất trái phiếu kỳ hạn 2 năm của Đức hiện tăng 6 bps lên 0.58%. EUR hiện đang giao dịch tăng 0.8% so với đồng đô la lên 1.0220, mức cao nhất trong gần hai tuần.

Một báo cáo của Reuters cho biết quyết định tăng lãi suất sẽ được ECB thảo luận vào thứ Năm khi họ tìm cách chế ngự lạm phát.

Các nguồn tin cũng nói thêm rằng các nhà hoạch định chính sách đang tìm kiếm một thỏa thuận cung cấp công cụ hỗ trợ thị trường trái phiếu cho các quốc gia như Ý nếu họ tuân thủ các quy định của Ủy ban châu Âu về cải cách và kỷ luật ngân sách. Công cụ thứ hai nghiêng nhiều hơn về công cụ đối phó với rủi ro phân mảnh và dự kiến sẽ có bản báo cáo mềm được công bố trong tuần này. Dù cho vậy, EUR đã tăng cùng với lợi suất trái phiếu châu Âu với EUR/USD hiện tăng 0.8% lên 1.0220 với GBP/USD hiện cũng tăng lên 1.2000.