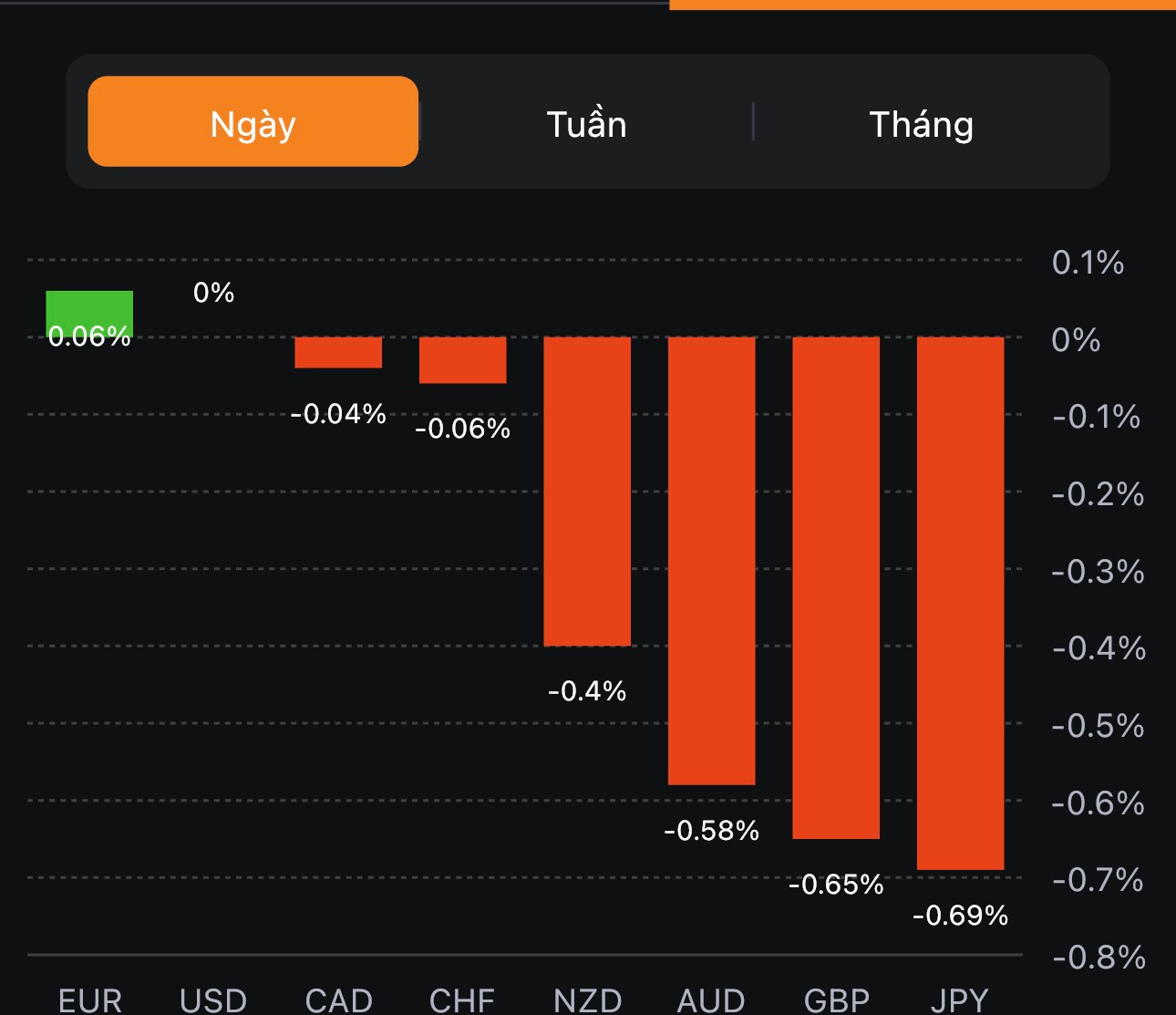

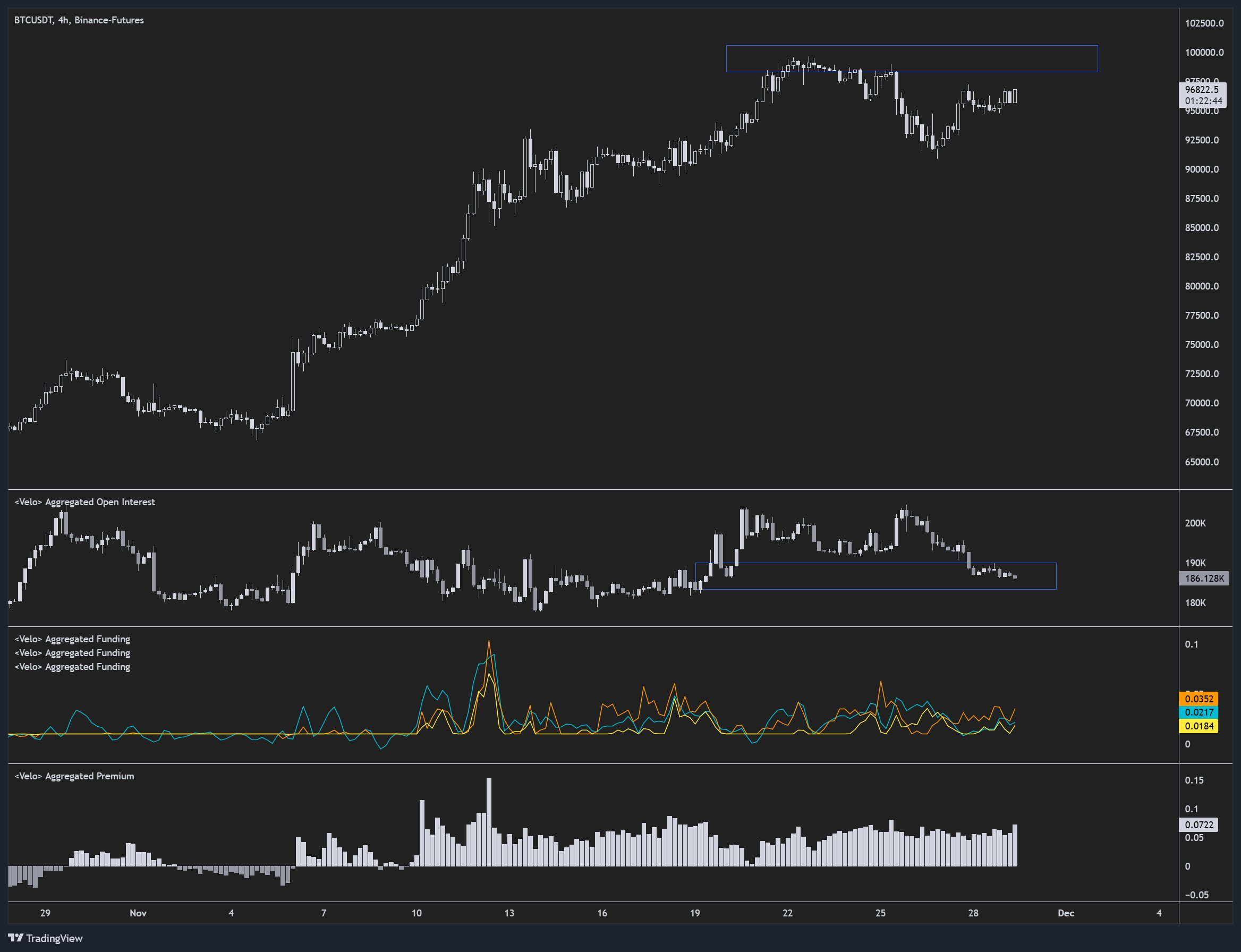

Bitcoin chạm đỉnh trong nhiều ngày khi Phố Wall mở cửa vào ngày 29 tháng 11 trong bối cảnh các nhà giao dịch nhắm tới mức 100,000 USD.

Dữ liệu từ Cointelegraph Markets Pro và TradingView ghi nhận hiệu suất vững chắc của BTC khi đồng tiền này chạm mốc 97,539 USD trong ngày 29 tháng 11.

Đối với nhà bình luận nổi tiếng Byzantine General, mức lãi suất mở (OI) thấp hơn trên các sàn giao dịch đã thúc đẩy xu hướng tăng giá ngắn hạn.

“Lãi suất mở được thiết lập lại, giúp hỗ trợ Bitcoin. Với tôi, có vẻ như chúng ta sẽ vượt qua mức đỉnh và có khả năng sẽ đâm thủng mốc 100,000,” ông General viết trong một bài đăng trên X.

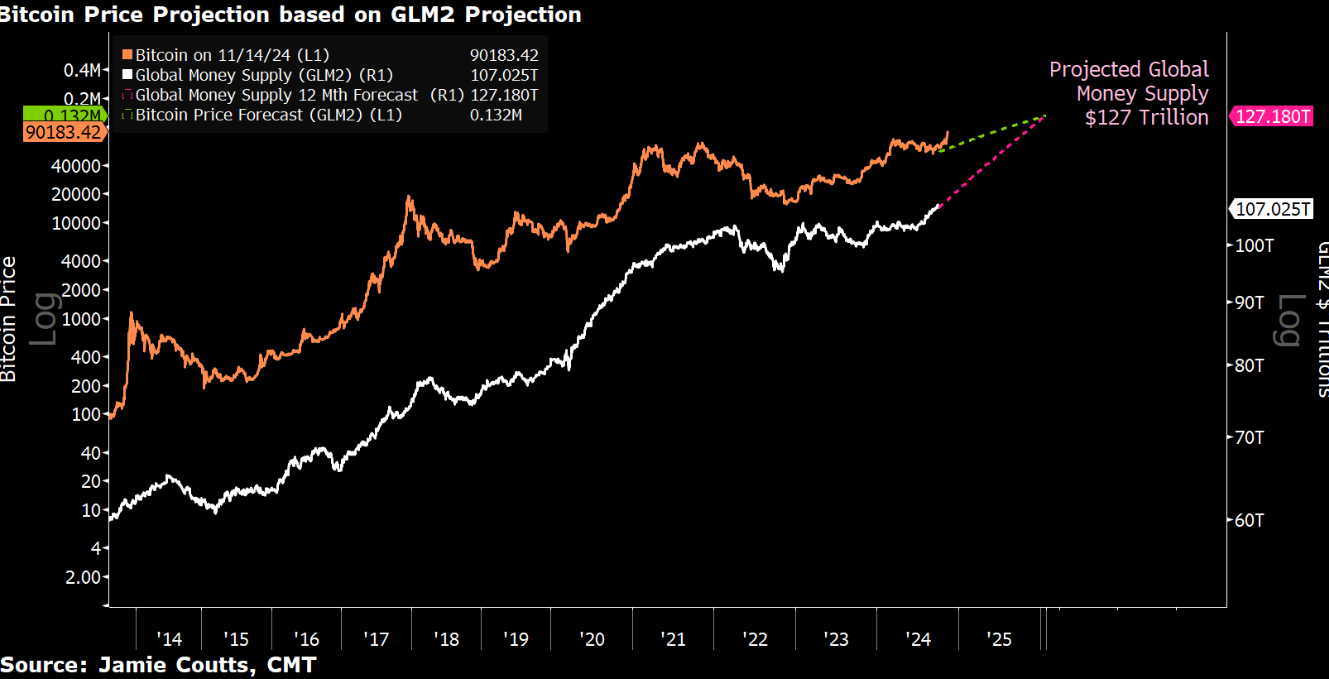

Một dữ liệu mà các nhà giao dịch cũng cần chú ý tới là nguồn cung tiền của Bitcoin trong năm 2025.

Bitcoin có thể thu hút thêm 2 nghìn tỷ USSD đầu tư vào năm 2025, dựa trên kỳ vọng về việc tiếp tục bơm thanh khoản vào nền kinh tế lớn nhất thế giới.

Do lo ngại về thanh khoản, Fed dự kiến sẽ tăng nguồn cung tiền toàn cầu lên hơn 127 nghìn tỷ USD vào năm 2025, tăng từ mức 107 nghìn tỷ USD hiện tại, đánh dấu mức tăng tiềm năng 18%, Jamie Coutts, nhà phân tích bộ phận tiền điện tử tại Real Vision chia sẻ .

Việc bơm thanh khoản 20 nghìn tỷ USD có thể là chất xúc tác quan trọng cho Bitcoin vào năm 2025, có thể thu hút thêm 2 nghìn tỷ USD đầu tư vào loại tiền điện tử đầu tiên trên thế giới.

Coutts đã viết trong bài đăng ngày 28 tháng 11 trên X rằng 2 nghìn tỷ USD có thể chảy vào Bitcoin dựa trên dữ liệu lịch sử, trong đó BTC thu hút khoảng 10% nguồn cung tiền mới được tạo ra:

“M2 toàn cầu chạm đáy ở mức 94 nghìn tỷ USD vào quý 4 năm 2022 và kể từ đó đã tăng lên 105 nghìn tỷ USD. Trong giai đoạn này, vốn hóa thị trường của Bitcoin đã tăng gấp 5 lần, thêm 1.5 nghìn tỷ USD. Nói cách khác, 10% nguồn cung tiền mới đã rò rỉ từ hệ thống tiền pháp định vào tài sản dự trữ toàn cầu mới nổi của Bitcoin”.

Sau khi chạm đỉnh trong ngày tại 97,539 USD, Bitcoin hiện đã điều chỉnh xuống mốc 97,000 USD. Điều này có thể đến từ hành động chốt lời của một số nhà giao dịch: