Trong hai tháng cuối năm, các nhà giao dịch đã thực hiện những động thái mạnh mẽ trong việc định giá việc cắt giảm lãi suất của các ngân hàng trung ương lớn vào năm tới. Dự báo cho rằng các nhà giao dịch bị thuyết phục bởi xu hướng giảm phát và các nhà hoạch định chính sách có thể bắt đầu giảm lãi suất vì cuộc chiến chống lạm phát đã giành được thắng lợi.

Liệu điều này có xảy ra hay không vẫn chưa chắc chắn, nhưng thị trường được dẫn dắt bởi dữ liệu và cho đến nay, không có nhiều lý do để nghi ngờ. Vậy, các ngân hàng trung ương lớn đã được định giá như thế nào về việc cắt giảm lãi suất trong năm tới?

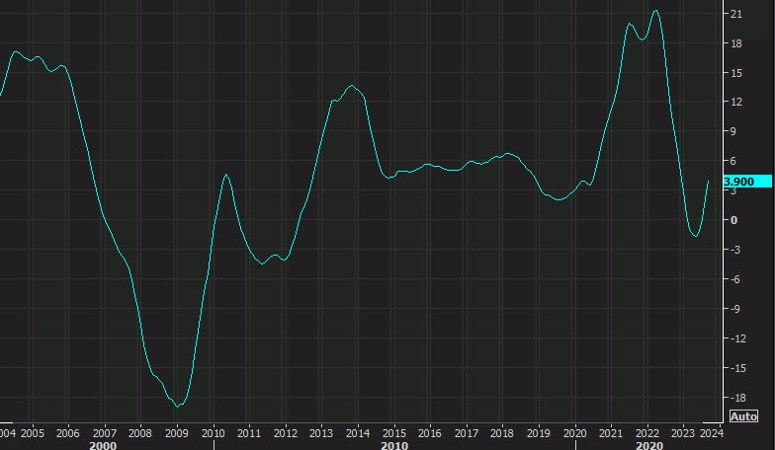

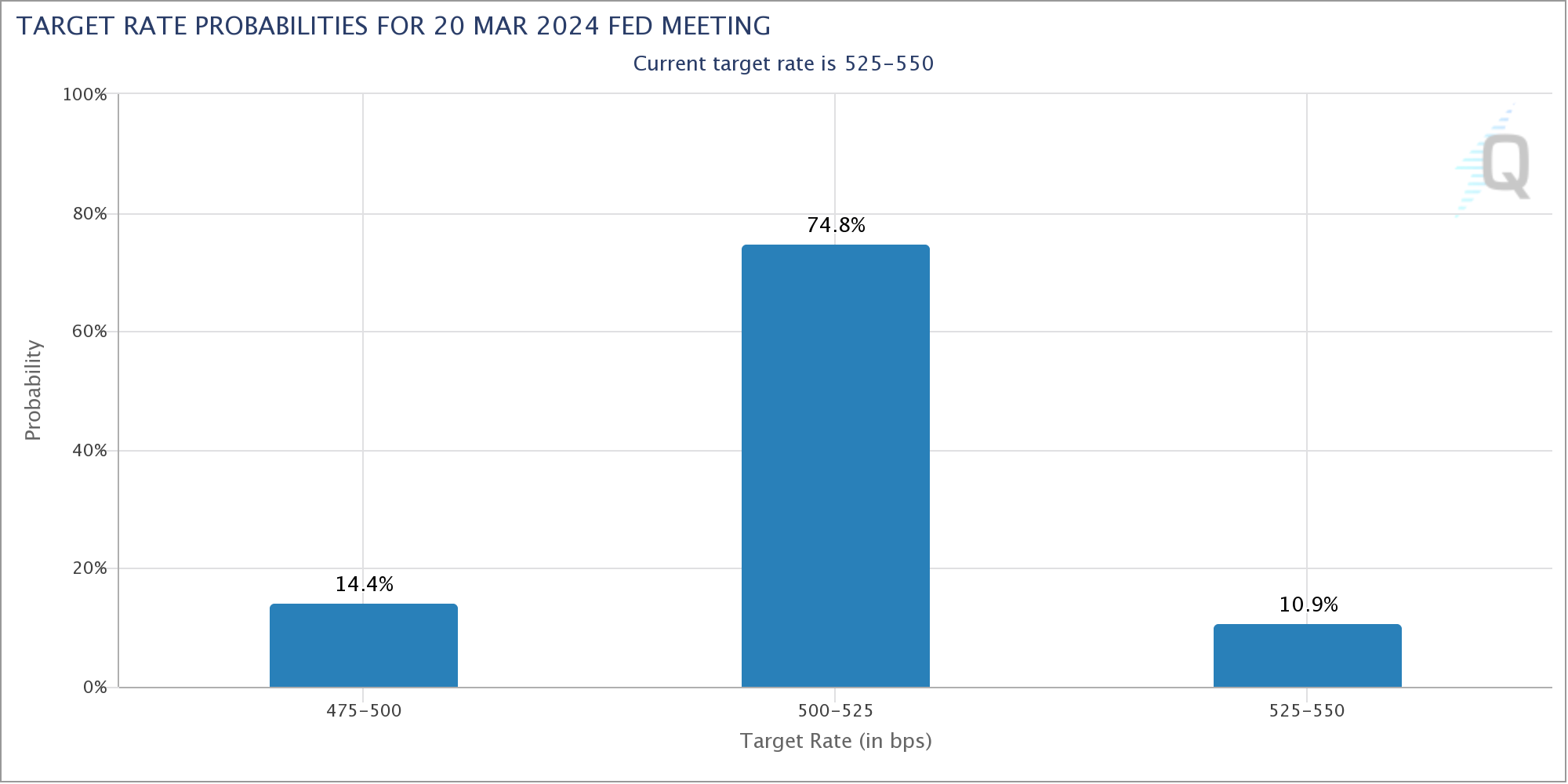

- Cục Dự trữ Liên bang Mỹ (Fed): -156 bps, ban đầu -25 bps vào tháng 3.

- Ngân hàng Trung tâm Châu Âu (ECB): -161 bps, ban đầu -25 bps vào tháng 4.

- Ngân hàng Anh (BoE): -141 bps, ban đầu -25 bps vào tháng 5.

- Ngân hàng Quốc gia Thụy Sĩ (SNB): -86 bps,ban đầu -25 bps vào tháng 6.

- Ngân hàng Canada:-120 bps, ban đầu -25 bps vào tháng 4.

- Ngân hàng Dự trữ Australia (RBA): -53 bps, ban đầu -25 bps vào tháng 6.

- Ngân hàng Dự trữ New Zealand (RBNZ): -93 bps, ban đầu -25 bps vào tháng 5.

Dự báo cắt giảm lãi suất mạnh mẽ như vậy, đặc biệt là đối với Fed, ECB và BoE, quả là một động thái khá mạo hiểm.

Điều quan trọng là phải hiểu những gì được "định giá" như đã nêu ở trên, vì điều này cho thấy kỳ vọng của thị trường hiện tại cho năm tới. Và trong đó ẩn chứa rủi ro cho bất kỳ điều chỉnh/thoái lui tiềm tàng nào trong giá nếu dữ liệu lạm phát không phù hợp với những gì các nhà giao dịch thấy trong những tháng đầu năm 2024.