Lợi suất trái phiếu kho bạc kỳ hạn 10 năm đóng cửa tuần trước ở trên mức 4.30% - mức đỉnh kể từ năm 2007. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm hiện ở 4.35%.

Những nhà đầu tư trái phiếu đang tiếp tục gặp khó khăn trong việc chống lại lực bán trong vài tháng qua. Nếu lợi suất trái phiếu không giảm xuống thấp hơn, thì cổ phiếu sẽ chịu áp lực nặng nề và điều đó sẽ khiến USD tiếp tục ở vị thế khá vững chắc như hiện tại.

Vàng tăng trở lại trên mức 1,900 USD nhưng nếu đà tăng của lợi suất trái phiếu tiếp tục được duy trì thì những nhà đầu cơ giá vàng lên cần cẩn trọng.

Giá dầu tăng cao khi xung đột ở Trung Đông làm dấy lên lo ngại về nguồn cung.

Truyền thông nhà nước Iran đưa tin: Lãnh đạo tối cao Iran Ayatollah Ali Khamenei kêu gọi các quốc gia Hồi giáo ngừng xuất khẩu dầu và thực phẩm sang Israel, yêu cầu nước này chấm dứt bắn phá Dải Gaza. Iran là một thành viên của Tổ chức các nước xuất khẩu dầu mỏ, theo dữ liệu năng lượng của Mỹ, nước này đã sản xuất khoảng 2.5 triệu thùng dầu thô mỗi ngày vào năm 2022.

Quân đội Israel cho biết lực lượng Israel đã giết chết một chỉ huy khác của Hamas hôm thứ Tư trong cuộc tấn công thứ hai vào trại tị nạn Jabalia của Gaza trong hai ngày, khi nhóm dân thường đầu tiên sơ tán khỏi khu vực bị bao vây.

AUDUSD tăng 0.70% trong ngày và đang giao dịch ở mức đỉnh trong phiên. Cặp tiền hiện đang giao dịch ở mức 0.6432 và tiến gần đến mức cao nhất kể từ ngày 11 tháng 10 là 0.6445.

AUD được hỗ trợ bởi sự khác biệt trong quyết định chính sách của Fed và RBA cũng như sự chênh lệch của lợi suất trái phiếu:

Fed đã quyết định giữ nguyên lãi suất ở mức 5.25% - 5.50%. Trong khi đó, RBA được dự đoán sẽ tăng lãi suất 25 điểm cơ bản lên 4.35% vào ngày 7/11

Lợi suất TPCP Úc kỳ hạn 10 năm giảm 3 điểm cơ bản xuống 4.797%, nhưng cần lưu ý rằng lợi suất đã tăng từ 3.963% lên 4.797% hay 83 điểm cơ bản kể từ ngày 1 tháng 9. Trong khi đó, lợi suất trái phiếu kho bạc đã tăng từ 4.06% lên 4.71%. Nhìn vào mức chênh lệch của lợi suất trái phiếu kỳ hạn 10 năm kể từ ngày 6 tháng 10, chênh lệch giữa lợi suất TPCP 2 nước đã tăng từ -25.5 điểm cơ bản lên +8.6 điểm cơ bản.

Nikkei 225 tăng 1.17%. Topix tăng 0.76%, đạt mức đỉnh mới trong ba tuần.

Kospi tăng 2.06%, trong khi Kosdaq tăng 3.65%.

Hang Seng tăng 1.77%, trong khi CSI 300 của Trung Quốc mở cửa tăng 0.4%.

S&P/ASX 200 tăng 1.27%, tiến gần đến mức đỉnh trong gần hai tuần.

Khi các nhà đầu tư cảm thấy thoải mái trước quyết định giữ nguyên lãi suất cơ bản của Fed, đồng thời phân tích dữ liệu lạm phát và thương mại từ khắp khu vực:

Fed một lần nữa giữ lãi suất ổn định trong bối cảnh có dấu hiệu tăng trưởng kinh tế, trong khi điều kiện thị trường lao động và lạm phát vẫn cao hơn mục tiêu.

Dữ liệu từ Hàn Quốc cho thấy CPI tăng tháng thứ ba liên tiếp khi tăng 3.8% so với cùng kỳ năm ngoái. Các nhà kinh tế được Reuters thăm dò dự kiến mức tăng 3.6%.

Thặng dư thương mại hàng hóa trong tháng 9 của Úc đã thu hẹp xuống mức thấp nhất trong 32 tháng.

Giá đang tăng trở lại trên mức trung bình động 100 ngày ở mức 81.25 USD.

Trước đó, giá đã giảm trong 3 ngày liên tiếp. Vào thứ Sáu,dầu WTI chạm đỉnh ở 85.90 USD. Hôm qua, dầu WTI giảm xuống mức đáy ở 80.30 USD. Đường trung bình động 100 ngày sẽ là phong vũ biểu của giá dầu WTI.

Sắc xanh bao trùm thị trường chứng khoán Mỹ khi Dow Jones đã tăng hơn 200 điểm, trong khi S&P 500 và Nasdaq Composite đều tăng hơn 1%. Phiên giao dịch thứ 4 tập trung vào quyết định của Fed về việc giữ nguyên lãi suất và cuộc họp báo của chủ tịch Fed Jerome Powell. Powell cho biết ông sẽ không loại trừ khả năng tăng lãi suất tại cuộc họp tháng 12, khiến thị trường không chắc chắn về câu hỏi khi nào chu kỳ nâng lãi suất sẽ kết thúc. Trước đó trong phiên, các nhà đầu tư đã phân tích kế hoạch bán trái phiếu trong tương lai của Bộ Tài chính cũng như việc chỉ số sản xuất ISM mới nhất giảm nhiều hơn dự kiến trong tháng 10.

S&P500 +1.05%

Dow Jones +0.67%

Nasdaq +1.64%

Trên thị trường FX, USD suy yếu nhẹ. DXY kết phiên ở 106.65. AUD mạnh nhất, EUR yếu nhất trong nhóm tiền tệ chính. AUD/USD tăng mạnh khi các nhà đầu tư cảm nhận được sự thay đổi trong việc thắt chặt toàn cầu và vấn đề chi tiêu ở Trung Quốc. Cặp tiền tăng 60 pip trong ngày và đóng cửa ở mức đỉnh kể từ ngày 10 tháng 10. EUR và GBP giảm mạnh trong ngày nhưng đã được hỗ trợ nhờ lực bán USD trên diện rộng trong phiên Mỹ. USD/JPY giảm xuống dưới 151.00.

Chỉ số DXY -0.04%

EURUSD -0.04%

GBPUSD -0.01%

AUDUSD +0.89%

NZDUSD +0.36%

USDJPY -0.47%

USDCHF -0.29%

USDCAD -0.13%

Vàng giảm 4 USD xuống còn 1,978 USD. Lợi suất trái phiếu kho bạc đồng loạt giảm, với lợi suất trái phiếu kỳ hạn 10 năm giảm 11 điểm cơ bản xuống 4.76%. Giá dầu giảm khoảng 1% xuống mức đáy trong ba tuần sau khi Fed giữ nguyên lãi suất như mong đợi nhưng lưu ý rằng cơ quan này cần để ngỏ khả năng tăng lãi suất trong tương lai do nền kinh tế Mỹ mạnh mẽ. Việc tăng lãi suất để chống lạm phát có thể làm chậm tăng trưởng kinh tế và làm giảm nhu cầu dầu mỏ. Dầu thô WTI giảm 0.52% xuống 80.92 USD.

Việc giải quyết các tác động của đại dịch làm cho chu kỳ này trở nên độc đáo. Chúng tôi vẫn đang tìm hiểu về cách nó diễn ra.

Chúng ta có thể đã đánh giá thấp sức mạnh bảng cân đối kế toán của các hộ gia đình, doanh nghiệp. Vẫn có thể có nhiều thứ hơn chúng ta nghĩ về mặt tiết kiệm.

Đừng nghĩ rằng đã có sự thay đổi về cơ cấu trong tiêu dùng.

Rủi ro ngày càng cân bằng hơn giữa việc thắt chặt quá tay và không đủ thắt chặt

Trong tương lai, có thể thị trường lao động sẽ trở nên quan trọng hơn đối với lạm phát.

Tiền lương không phải là động lực chính gây ra lạm phát cho đến nay.

Chỉ số chi phí việc làm tháng 9 rất gần với kỳ vọng nội bộ.

Mức tăng lương thực sự đã giảm đáng kể trong 18 tháng qua.

Chúng tôi đang tập trung vào việc xem xét dữ liệu và dành thêm một chút thời gian để phân tích dữ liệu nhằm quyết định lập trường chính sách.

Công chúng tin rằng lạm phát sẽ giảm. Điều đó rất quan trọng trong việc giành chiến thắng trong trận chiến.

Chúng tôi cam kết đưa lạm phát xuống mức mục tiêu 2% và chúng tôi sẽ làm được.

Chúng tôi cảm thấy đang trên con đường đạt được nhiều tiến bộ hơn về lạm phát.

Có thể phải mất một thời gian nữa để lạm phát giảm xuống.

Công cụ chính sách lãi suất và tiền tệ:

Chúng tôi đã làm việc rất nhiều với các công ty tài chính để đảm bảo họ có kế hoạch tài trợ tốt.

Chúng tôi sẽ không bao giờ xem xét lãi suất trái phiếu kho bạc dài hạn một cách riêng biệt; chúng tôi xem chúng như một phần của bức tranh rộng lớn hơn.

Chúng tôi có thể sẽ công bố một gói hỗ trợ mới.

Dự trữ thậm chí không gần đến mức khan hiếm vào thời điểm này.

Thắt chặt định lượng có thể đóng một vai trò tương đối nhỏ trong việc tăng lãi suất dài hạn.

Chúng tôi không xem xét việc thay đổi bảng cân đối kế toán.

Chúng tôi ghi nhận các ảnh hưởng của chính sách thắt chặt.

Chúng tôi đang tiến hành một cách cẩn thận.

Chúng ta đang ở gần cuối chu kỳ.

Chúng tôi đã tiến rất xa với chu kỳ tăng lãi suất này.

Chúng ta sẽ xem xét đầy đủ các dữ liệu kinh tế, bao gồm cả điều kiện tài chính.

Quyết định sẽ được đưa ra trong từng cuộc họp

Chúng tôi đang nhìn thấy tiềm năng tăng trưởng cao.

Khi đến gần cuộc họp tiếp theo, chúng ta sẽ nói về cách chúng tôi xử lý dữ liệu.

Hiệu quả của dot plot giảm dần giữa các cuộc họp.

Lạm phát và tác động kinh tế:

Lạm phát cao gây khó khắn cho người dân.

Đây là một nền kinh tế kiên cường.

Xem xét tác động của lãi suất cao hơn đối với thị trường nhà ở, khảo sát về việc mua đồ dùng lâu bền.

Chúng tôi không tự tin rằng điều kiện tài chính đủ hạn chế.

Chúng tôi chưa tự tin rằng chúng tôi đã đạt được một quan điểm chính sách đủ hạn chế.

Các quyết định về chính sách trong tương lai và sự không chắc chắn:

Chúng ta phải đưa ra quyết định chính sách trong điều kiện không ổn định.

Vẫn rất khó để nói độ trễ của chính sách là bao nhiêu.

Tôi và các đồng nghiệp vẫn tin rằng có khả năng chúng ta sẽ phải chứng kiến mức tăng trưởng chậm hơn, điều kiện thị trường lao động dịu đi.

Chúng tôi rất hài lòng vì đã đạt được tiến bộ đáng kể trong kiềm chế lạm phát mà tỷ lệ thất nghiệp không tăng đột biến.

Điều tốt nhất chúng ta có thể làm cho Hoa Kỳ là khôi phục hoàn toàn sự ổn định về giá cả với ít thiệt hại nhất có thể.

Nếu chúng tôi thấy rằng cần thắt chặt hơn, chúng tôi sẽ làm như vậy.

Đồng đô la Mỹ đang chịu áp lực sau báo cáo sản xuất ISM yếu.

Chất xúc tác chính là thị trường trái phiếu khi lợi suất giảm 7-10 điểm cơ bản trên toàn bộ đường cong. Lợi suất trái phiếu Mỹ kỳ hạn 10 năm đã giảm sâu hơn khỏi mức 5%.

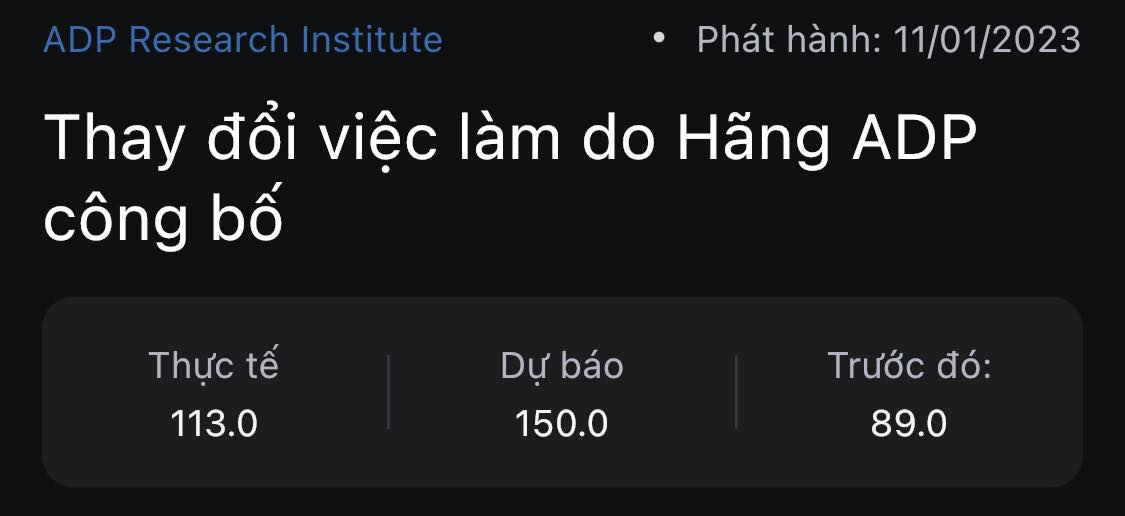

Hôm nay Bộ Tài chính Mỹ đã công bố quy mô đấu thầu trái phiếu mới và quy mô trái phiếu kỳ hạn 10 năm không lớn như thị trường lo ngại. Điều này đã kích hoạt một đợt phục hồi FOMO trong trái phiếu, khiến lợi suất giảm mạnh. Thêm vào đó là một báo cáo sản xuất ISM yếu và dữ liệu việc làm ADP thấp hơn dự kiến.

Thị trường chứng khoán đang mong chờ lợi suất giảm với chỉ số S&P 500 tăng 0.7% và Nasdaq tăng 0.9%. Điều đó đã làm tăng nhu cầu đối với tài sản rủi ro và khiến các loại tiền tệ hàng hóa tăng cao.

Hơn nữa, các vị thế mua USD/JPY đang bị ép giá và thu được một số lợi nhuận. Quyết định sau đó của Fed cũng là một rủi ro.

Sự gia tăng trở lại của các đơn đặt hàng mới đã giúp ngành thoát khỏi tình trạng suy yếu.

Nhìn chung cầu ở mức thấp nhất trong lịch sử, các công ty điều chỉnh giảm kỳ vọng sản lượng của họ cho năm tới.

Tổng số đơn đặt hàng mới tăng do nhu cầu trong nước tăng, doanh số bán hàng quốc tế mới giảm với tốc độ nhanh hơn so với tháng 9

Chi phí đầu vào tăng với tốc độ nhanh nhất kể từ tháng 4

Siân Jones, Chuyên gia kinh tế trưởng tại S&P Global Market Intelligence, cho biết:

"Dữ liệu PMI tháng 10 cho thấy tình hình sản xuất của Mỹ đã ổn định trong bối cảnh lượng đơn đặt hàng mới tăng trở lại và sản lượng tăng mạnh. Tình trạng cầu đã có dấu hiệu cải thiện khi khách hàng quan tâm hơn, nhưng điều này chủ yếu tập trung vào thị trường trong nước do đơn đặt hàng xuất khẩu mới giảm với tốc độ nhanh hơn.

Điều đáng lo ngại là các báo cáo về lượng công việc tồn đọng giảm sút, trước đây được sử dụng để hỗ trợ sản xuất, do các công ty hạ thấp kỳ vọng về sản lượng tương lai xuống mức đáy kể từ đầu năm 2023 cho đến nay. Đồng thời, các nhà sản xuất đã cắt giảm việc làm lần đầu tiên sau hơn ba năm do khối lượng công việc được cho là không đủ để đảm bảo việc tuyển dụng thêm hoặc thay thế những người tự nguyện nghỉ việc.

Về mặt giá cả, các nhà sản xuất đã chứng kiến sự gia tăng mạnh mẽ về chi phí và giá thành sản phẩm. Giá dầu và các nguyên liệu thô có nguồn gốc từ dầu tăng cao đã thúc đẩy việc tăng giá, khi tốc độ lạm phát tiến triển nhanh trong tháng thứ ba liên tiếp."

Niềm tin vào triển vọng đã giảm xuống mức đáy trong gần ba năm rưỡi

Điều kiện thị trường tiêu cực hơn trong tháng 10 và đây là nguyên nhân chính dẫn đến tháng thứ tám liên tiếp việc làm mới giảm

Nền kinh tế Canada đang chậm lại và tỷ giá USD/CAD đang gần mức đỉnh trong một năm.

Bàn luận về kết quả khảo sát mới nhất, Paul Smith, Giám đốc Kinh tế tại S&P Global Market Intelligence cho biết:

“Lại thêm một tháng đáng thất vọng đối với lĩnh vực sản xuất của Canada, với sản lượng và đơn đặt hàng mới tiếp tục giảm trong bối cảnh nhu cầu thị trường yếu kém. Doanh số bán hàng cho cả khách hàng trong và ngoài nước giảm một lần nữa, các công ty vẫn tham gia vào chu kỳ giảm hàng tồn kho, tìm cách cắt giảm lượng tồn kho dư thừa tích tụ trong thời kỳ đại dịch.

“Đáng lo ngại nhất là lạm phát giá đầu vào tăng kể từ tháng 9, điều này đã gây thêm áp lực cho các công ty trong thời điểm cầu giảm. Những áp lực như vậy chỉ củng cố khả năng lãi suất sẽ duy trì ở mức cao trong thời gian dài. Các công ty có thể đã nhận thức được điều này, đồng thời ghi chú trong phản hồi khảo sát của họ rằng khả năng các yếu tố này dẫn đến suy thoái kinh tế trong năm tới.”

Đồng đô la Mỹ đang ở mức đỉnh trong ngày so với đồng euro và bảng Anh.

Sau dữ liệu ADP và thông báo tái cấp vốn quý, thị trường đã có những biến động trái chiều. Cả hai đều gây áp lực giảm lên lợi suất và điều đó đã giúp AUD/USD tăng nhưng ở những nơi khác, đồng USD đang mạnh lên.

Cable đã giảm xuống dưới mức đáy 1.2120 của ngày hôm qua và có thể sẽ bị chững lại ở mức 1.20 vô thời hạn.

Nhà đầu tư đang chú ý đến một loạt dữ liệu được công bố lúc 21 giờ ở Mỹ về chi phí xây dựng, JOLTS và chỉ số sản xuất ISM. Sau đó, lúc 1 giờ sáng, thị trường sẽ biết được quyết định của FOMC.

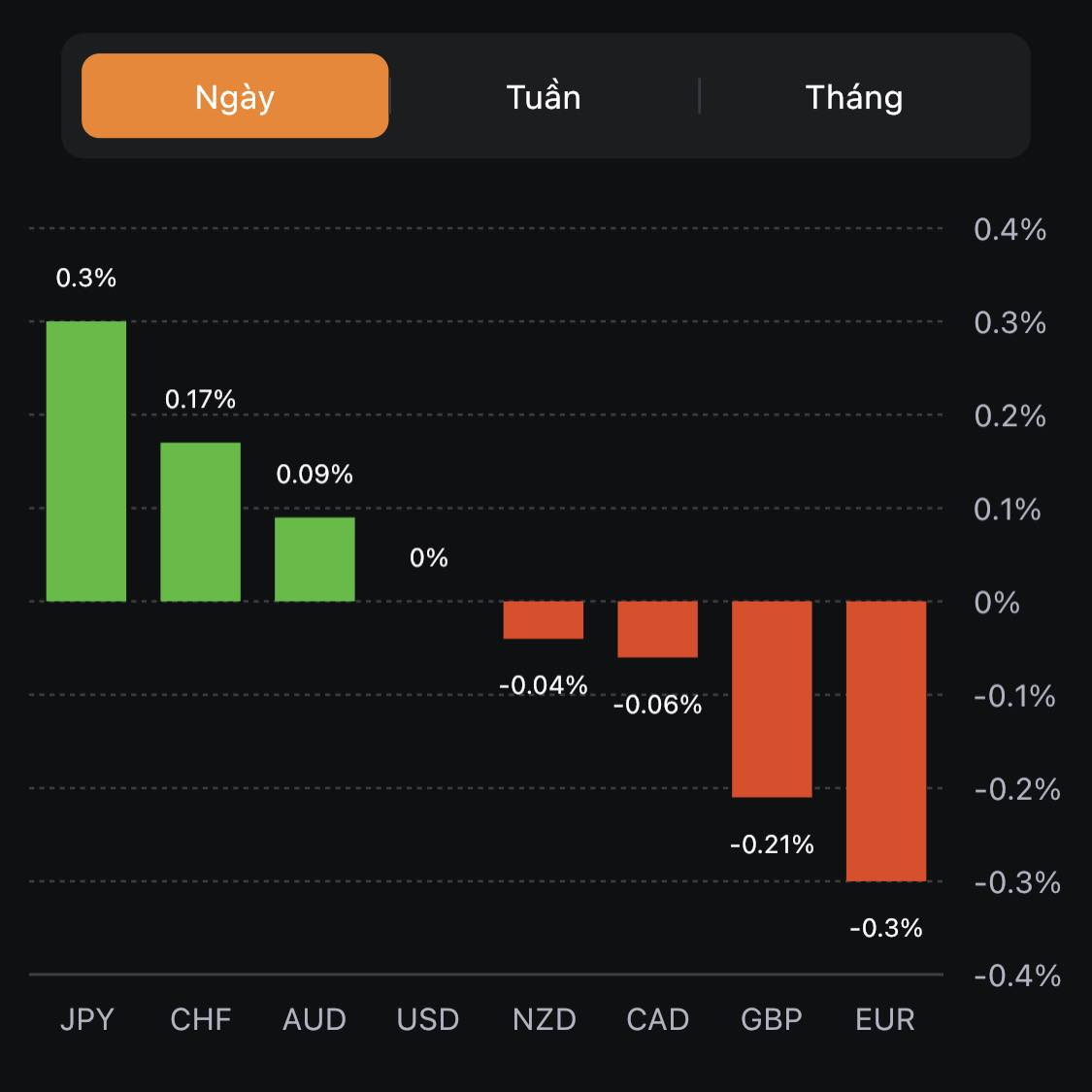

JPY mạnh nhất, EUR yếu nhất trong nhóm tiền tệ chính

Chứng khoán châu Âu giảm nhẹ. Hợp đồng tương lai S&P 500 giảm 0.4%

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng 3 điểm cơ bản lên 4.905%

Vàng ổn định ở mức 1,983.54 USD

Dầu thô WTI tăng 2.0% lên 82.65 USD

Bitcoin giảm 0.7% xuống còn 34,425 USD

Thị trường chờ đợi quyết định chính sách của Fed và thông báo hoàn trả hàng quý của Kho bạc Hoa Kỳ:

Chứng khoán đã kết thúc tháng 10 với mức tăng khá tốt trong hai ngày qua. Nhưng hiện tại, hợp đồng tương lai của Mỹ giảm khoảng 0.4% và điều đó cũng đã làm thay đổi tâm trạng ở châu Âu, sau khi bắt đầu phiên với mức tăng khá.

Lợi suất trái phiếu kho bạc đồng loạt giảm.

Trên thị trường ngoại hối, sự can thiệp bằng lời nói của Tokyo ít nhất cũng giúp ngăn chặn sự sụt giảm của JPY nhưng không nhiều. USD/JPY giảm 0.3% xuống 151.22

EUR/USD hiện giảm 0.3% xuống 1.0542 trong khi GBPUSD giảm 0.19% xuống 1.2129.

Vàng ổn định ở mức khoảng 1.983 USD sau khi giảm ngày hôm qua trong khi dầu đang phục hồi trở lại một chút với dầu thô WTI hiện tăng 2% lên 82.65 USD.

Một trong những ngân hàng cho vay hàng đầu của Nhật Bản - Ngân hàng MUFG (chi nhánh ngân hàng của Mitsubishi UFJ) cho biết họ sẽ nâng lãi suất tiền gửi bằng đồng yên kỳ hạn 5 năm và 10 năm lần đầu tiên kể từ năm 2011 lên lần lượt 0.07% (từ 0.002% trước đó) và 0.20% (từ 0.002% trước đó).

Động thái này được đưa ra trong bối cảnh BOJ giữ nguyên mức lãi suất -0.10% nhưng nâng giới hạn trần của lợi suất TPCP Nhật Bản kỳ hạn 10 năm lên 1.0% cũng như cho phép lợi suất dao động trong khoảng 1% thay vì 0.5% như trước đó. Đây là sự đặt cược lớn vào khả năng BOJ sẽ sớm bắt đầu bình thường hóa chính sách.

Tỷ lệ thế chấp 30 năm 7.86 % so với 7.90% trước đó

Hoạt động thế chấp ở Mỹ lại giảm trong tuần qua với cả hoạt động mua và tái cấp vốn cũng giảm. Điều này xảy ra khi lãi suất trung bình của khoản cho vay mua nhà phổ biến nhất ở Mỹ giảm nhẹ 4 bps xuống 7.86%, từ mức cao nhất kể từ tháng 9 năm 2000 trong tuần trước.

PMI sản xuất chính thức tháng 10 của Vương quốc Anh: 44.8

Sơ bộ: 45.2

Trước đó: 44.3

Sản lượng sản xuất, số lượng đơn đặt hàng mới và việc làm của Anh đều giảm trong tháng 10. Trong khi đó, sự lạc quan trong kinh doanh tiếp tục giảm xuống mức thấp nhất trong 10 tháng. S&P Global lưu ý rằng:

“Sự suy thoái trong sản xuất của Vương quốc Anh tiếp tục diễn ra vào đầu quý cuối cùng của năm, có nghĩa là lĩnh vực sản xuất vẫn là một gánh nặng đối với nền kinh tế đang phải đối mặt với suy thoái"

"Khối lượng sản xuất giảm trong tháng thứ tám liên tiếp, chuỗi giảm liên tục dài nhất kể từ năm 2008-09, do nhu cầu yếu trong và ngoài nước dẫn đến lượng đơn đặt hàng mới tiếp tục giảm. Các công ty đang gặp khó khăn trong điều kiện giao dịch khi phải đối mặt với những trở ngại từ hàng tồn kho, sự không chắc chắn của thị trường và tác động của cuộc khủng hoảng chi phí sinh hoạt đối với nhu cầu của người tiêu dùng.

"Sự lạc quan trong kinh doanh giảm xuống mức thấp nhất trong 10 tháng và việc thắt lưng buộc bụng ngày càng tăng của các nhà sản xuất đã dẫn đến việc cắt giảm việc làm, mua hàng và hàng tồn kho.

“Mặc dù cả giá đầu vào và phí đầu ra đều giảm trong tháng 10, nhưng triển vọng lạm phát sáng sủa hơn này lại phải trả giá bằng rủi ro suy thoái gia tăng, một bằng chứng về nhu cầu yếu trên diện rộng.”