Tăng trưởng lương thỏa thuận được dự báo ở mức 5.42% so với cùng kỳ

Điều này có phần khó khăn đối với ECB khi tăng trưởng tiền lương được dự báo sẽ tăng tốc trở lại. Tuy nhiên, điều này sẽ không làm trì hoãn việc cắt giảm lãi suất vào tháng 12 vì dữ liệu tiền lương ở đây vẫn chưa thực sự chuyển hóa thành bất kỳ sự tăng tốc đáng kể nào về giá tiêu dùng. Vì vậy, các nhà hoạch định chính sách hy vọng rằng áp lực tiền lương sẽ giảm bớt khi bước sang năm tới.

Dow Jones tăng 0.12%, trên đà kết thúc một tháng thắng lợi

S&P 500 giảm 0.4%

Nasdaq Composite giảm 0.9%.

PCE lõi tăng 0.2% so với cùng kỳ tháng trước, phù hợp với dự báo đồng thuận của các nhà kinh tế được Dow Jones thăm dò và tăng 2.8% so với cùng kỳ năm trước, cao hơn một chút so với dự đoán 2.7% từ các nhà kinh tế.

Ngoài ra, chi tiêu của người tiêu dùng tăng 0.2% so với cùng kỳ tháng trước, thấp hơn dự đoán của các nhà kinh tế. Được điều chỉnh theo lạm phát, chi tiêu thực tế đã giảm 0.1% so với cùng kỳ tháng trước.

Cả 3 chỉ số chính nhiều khả năng sẽ kết thúc tháng 5 một cách tích cực. Dow Jones tăng 0.9% trong tháng khi S&P 500 tăng gần 3.5%. Nasdaq Composite cũng tăng khoảng 6%.

Một phần lợi nhuận của tháng 5 có thể là nhờ sự tăng vọt của cổ phiếu Nvidia sau công bố thu nhập bom tấn vào tuần trước. Mặc dù cổ phiếu Nvidia đã giảm hơn 1% vào thứ Sáu, nhưng cổ phiếu vẫn trên đà tăng gần 27% vào cuối tháng.

Các nhà giao dịch cũng đang xem xét kết quả thu nhập mới nhất của các công ty. Cổ phiếu Dell giảm 17.5% ngay cả sau khi kết quả quý đầu tiên vượt kỳ vọng. Cổ phiếu Zscaler tăng 11.5%, trong khi cổ phiếu MongoDB giảm 24.6%.

Áp lực bán ngày càng tăng đối với Đồng bạc xanh tạo thêm cơ hội cho EUR/USD và thúc đẩy cặp tiền nhắm mục tiêu phá vỡ rào cản chính ở mức 1.0900 khi các nhà đầu tư tiếp tục đánh giá dữ liệu lạm phát của Mỹ.

EURUSD bật tăng lên 1.0883 sau tin trước khi điều chỉnh nhẹ xuống 1.0874 ở thời điểm hiện tại

Hợp đồng tương lai chứng khoán Mỹ đồng loạt tăng trước giờ mở cửa sau khi thước đo lạm phát ưa thích của Fed thấp hơn dự kiến.

Hợp đồng tương lai Dow Jones tương lai tăng 52 điểm, tương đương 0.1%. Hợp đồng tương lai S&P 500 và Nasdaq 100 tăng lần lượt 0.3% và 0.1%.

Hợp đồng tương lai chứng khoán tăng sau khi PCE lõi tăng 0.2% so với cùng kỳ tháng trước, phù hợp với dự báo đồng thuận của các nhà kinh tế được Dow Jones thăm dò và tăng 2.8% so với cùng kỳ năm trước, cao hơn một chút so với dự đoán 2.7% từ các nhà kinh tế.

Ngoài ra, chi tiêu của người tiêu dùng tăng 0.2% so với cùng kỳ tháng trước, thấp hơn dự đoán của các nhà kinh tế. Được điều chỉnh theo lạm phát, chi tiêu thực tế đã giảm 0.1% so với cùng kỳ tháng trước.

Chris Zaccarelli, giám đốc đầu tư của Independent Advisor Alliance, cho biết: “Dữ liệu kinh tế quan trọng nhất trong tuần này đã được công bố mà không sai lệch nhiều so với kỳ vọng. Chi tiêu của người tiêu dùng chậm lại có thể báo hiệu lạm phát hạ nhiệt."

PCE lõi - thước đo lạm phát ưa thích của Mỹ thấp hơn dự kiến và tháng trước đó, củng cố kỳ vọng Fed sẽ sớm cắt giảm lãi suất của thị trường. Trước đó, dữ liệu cũng cho thấy nền kinh tế Mỹ tăng trưởng chậm lại trong quý I/2024

Gần 875 triệu USD token tiền điện tử từ các dự án như Aptos, Arbitrum, Starknet và Sui sẽ được mở khóa vào tháng 6 khi thời gian vesting kết thúc.

Theo dữ liệu từ Token Unlocks, các dự án có lượng token được mở khóa lớn nhất sẽ thuộc về Aptos (APT), Arbitrum (ARB), Starknet (STRK) và Sui (SUI). Vesting là một thông lệ phổ biến trong lĩnh vực tiền điện tử để ngăn chặn các thành viên nhóm dự án hoặc nhà đầu tư của giai đoạn đầu bán tháo token của họ cùng một lúc và gây áp lực lớn lên thị trường..

Mạng lưới Layer 2 Arbitrum của Ethereum sẽ mở khóa 92.65 triệu token ARB trị giá 105.6 triệu USD vào ngày 16 tháng 6. Gần 64 triệu USD token được phân bổ cho nhóm dự án và các cố vấn, trong khi số còn lại sẽ được phân phối cho các nhà đầu tư. Vào ngày 16 tháng 3, Arbitrum đã phát hành 1.1 tỷ token ARB trị giá 2.32 tỷ USD vào thời điểm đó. Kể từ đó, giá của token đã giảm hơn 50%, xuống còn 1.13 USD tại thời điểm viết bài.

Dự án blockchain Layer 1 là Aptos sẽ phát hành 11.1 triệu token APT trị giá 102.6 triệu USD vào tháng 6 và mở khóa vào ngày 12/06 với lượng token trị giá 29.1 triệu USD cho cộng đồng và 25.5 triệu USD cho các nhà đầu tư.

Vào ngày 1 tháng 6, nền tảng blockchain Layer 1 là Sui sẽ mở khóa 65 triệu token trị giá 66 triệu USD. Theo Token Unlocks, các token sẽ được phân phối cho các nhà đầu tư vòng Series A và Series B, những người đóng góp ban đầu, kho bạc Mysten Labs và dự trữ cộng đồng. Dự án này trước đó đã phát hành khoảng 1 tỷ USD token tiền điện tử vào tháng 5.

Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng lên 4,560%

Vàng ổn định ở mức $2,342

Dầu thô WTI giảm 0.1% xuống $77.83

Bitcoin giảm 0.4% xuống $68,180

Đồng USD suy yếu trước thềm dữ liệu PCE vào lúc 19h30 tối nay. EUR/USD tăng 21 pip, được hỗ trợ bởi báo cáo lạm phát Khu vực Eurozone cao hơn dữ liệu. Trong khi đó, các đồng tiền hàng hóa cũng tăng giá bất chấp khẩu vị rủi ro suy yếu. USD/CAD giảm xuống 1.3635 và AUD/USD tăng lên 0.6645 trong ngày. USD/JPY tăng lên mức 157.30 trong phiên và USD/CHF ghi nhận mức tăng 17 pip.

Chứng khoán Châu Âu trái chiều trong khi khi HĐTL Chứng khoán Mỹ tiếp tục giảm trong tuần. Lợi suất trái phiếu không biến động nhiều, nhưng xu hướng sau đó sẽ phụ thuộc vào dữ liệu PCE của Mỹ cùng động thái của dòng tiền tái cơ cấu danh mục cuối tháng

Đồng USD/JPY hiện đang tăng lên mức 157.30 khi phe mua nắm quyền chủ động vào ngày giao dịch cuối trong tuần này

Hiện tại, cặp tiền đang tiếp tục đà tăng và tiến gần hơn tới vùng giá mà Tokyo nhiều khả năng sẽ can thiệp. Bộ Tài chính Nhật Bản vừa xác nhận rằng họ đã chi gần 10 nghìn tỷ Yên để hỗ trợ đồng Yên trong bốn tuần qua. Vì vậy, điều này có khả năng khiến thị trường thận trọng hơn một chút

Tuy nhiên, hãy chờ xem liệu dữ liệu PCE của Mỹ được công bố vào 19h30 tối nay sẽ tác động đến USD/JPY ra sao

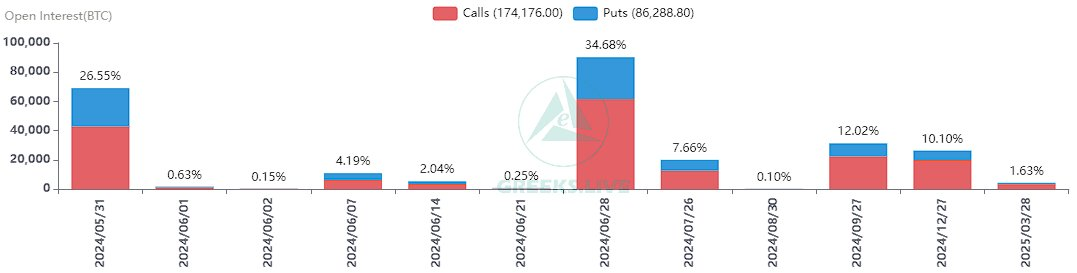

Vào ngày 31 tháng 5, 69,000 quyền chọn Bitcoin trị giá 4.7 tỷ USD và 920,000 quyền chọn Ethereum trị giá 3.5 tỷ USD sẽ hết hạn. Việc đáo hạn hợp đồng quyền chọn tiền điện tử sẽ ảnh hưởng tương đối đến loại tài sản nảy

Theo dữ liệu từ Deribit, tỷ lệ put/call cho các quyền chọn BTC là 0.61 trong khi quyền chọn ETH có tỷ lệ 0.46. Bên cạnh đó, mức giảm giá tối đa (Max pain) của Bitcoin và Ethereum lần lượt là $66,000 và $3,300

Hàng triệu hợp đồng quyền chọn đang ở các vị thế mua với mức giá thực hiện lần lượt là $70,000, $75,000, $80,000 và thậm chí là $100,000. Tổng giá trị danh nghĩa (OI) của tất cả các hợp đồng quyền chọn BTC hiện đang lưu hành là 19 tỷ USD.

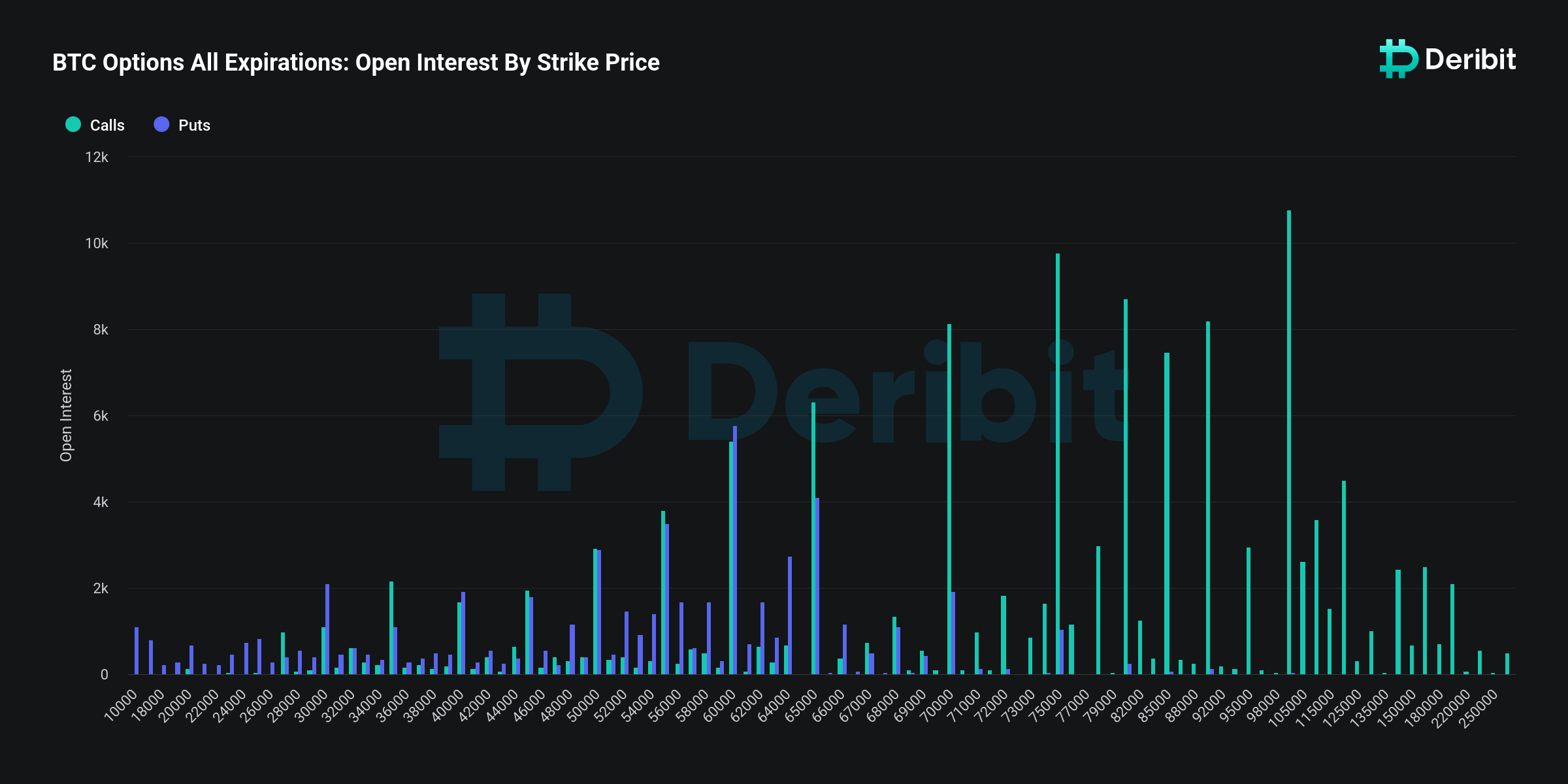

Thống kê lượng hợp đồng chưa đáo hạn theo giá thực hiện (strike price). Nguồn: Deribit

Ủy ban Chứng khoán và Hợp đồng Tương lai (SFC) của Hồng Kông yêu cầu tất cả các sàn giao dịch tiền điện tử chưa nộp đơn xin cấp phép phải ngừng hoạt động ngay lập tức theo quy định pháp luật.

Trước đó, cơ quan này đã đưa ra tối hậu thư rõ ràng cho các sàn giao dịch tiền điện tử: nộp đơn xin cấp phép trước ngày 29/02 hoặc ngừng hoạt động trong vòng ba tháng.

Trong thời gian này, hơn 22 sàn giao dịch tiền điện tử đã nộp đơn xin cấp phép nhằm duy trì hoạt động tại khu vực. Tuy nhiên, nhiều sàn giao dịch trong số này cuối cùng đã quyết định rút đơn ngay trước thời hạn.

Chỉ riêng trong tháng 5, sáu sàn giao dịch tiền điện tử, bao gồm các tên tuổi lớn như OKX và Huobi HK, đã rút khỏi thị trường Hồng Kông.

Trong khi hầu hết các sàn giao dịch không cung cấp bất kỳ lý do nào, sàn Gate.HK có trụ sở tại Hồng Kông cho biết cần phải “đại tu toàn diện” nền tảng giao dịch của mình trước khi có thể tuân thủ các yêu cầu quản lý của Hồng Kông. Sau khi rút giấy phép, Gate.HK cho phép người dùng hiện tại có thời gian đến ngày 28 tháng 8 để rút tiền.

Tính đến ngày 31/05, đã có 18 sàn giao dịch tiền điện tử nộp đơn xin cấp phép hoạt động tại Hồng Kông. Theo SFC, danh sách các sàn được chấp thuận giao dịch sẽ được công bố vào ngày 1 tháng 6. Tại thời điểm hiện tại, chỉ có hai sàn duy nhất được phép hoạt động là là HashKey và OSL Exchange.

Quan chức này bình luận về dữ liệu lạm phát mới nhất của khu vực Eurozone:

Các con số này vẫn phù hợp với dự báo của chúng tôi

Kỳ vọng của thị trường không thay đổi quá nhiều và hiện các nhà giao dịch đang dự báo ECB sẽ cắt giảm 0.56% lãi suất trong năm nay, so với 0.57% trước khi dữ liệu CPI được công bố

Sự ổn định của tăng trưởng CPI ẩn chứa những xu hướng trái ngược nhau: giá của Thực phẩm đã qua chế biến (bao gồm rượu và thuốc lá) (giảm từ +2.5% xuống +2.1%), Dịch vụ vận tải (giảm từ +2.7% xuống +2.4%) và Dịch vụ nhà ở (giảm từ +2.8% xuống +2.6%) đều giảm. Ngược lại, giá của Sản phẩm năng lượng không kiểm soát (tăng từ -13.9% lên -13.5%), Sản phẩm năng lượng được kiểm soát (tăng từ -1.3% lên 0%) và Thực phẩm chưa qua chế biến (tăng từ +2.2% lên +2.3%) đều tăng lên.

Tháng 5 năm 2024, lạm phát lõi (không bao gồm năng lượng và thực phẩm chưa qua chế biến) cũng giảm xuống, tương tự như lạm phát loại trừ năng lượng (cả hai đều giảm từ +2.1% xuống +2.0%).

Tỷ lệ tăng trưởng theo năm của Hàng hóa là -0.8% (từ -0.6% trong tháng 4) và của Dịch vụ là +2.7% (từ +2.9%). Do đó, khoảng cách lạm phát giữa Dịch vụ và Hàng hóa vẫn ổn định (ở mức +3.5 điểm phần trăm).

Giá cả Thực phẩm và Thực phẩm chưa qua chế biến tăng 0.6% theo tháng và 2.0% theo năm (giảm so với mức +2.3% của tháng trước).

Tăng trưởng theo tháng chủ yếu do giá của Thực phẩm chưa qua chế biến (+ 1.5%), Sản phẩm năng lượng được kiểm soát (+ 1.2%) và Dịch vụ giải trí, bao gồm sửa chữa và chăm sóc cá nhân (+ 1.0%); mặt khác, giá của Sản phẩm năng lượng không kiểm soát (-1.1%) và Hàng hóa bền (-0.3%) giảm.

CPI lõi sơ bộ của khu vực euro : 2.9% y/y (Dự kiến: 2.7%. Trước đó: 2.7%)

CPI sơ bộ của khu vực euro: 2.6% y/y (Dự kiến: 2.5%. Trước đó: 2.4%)

Diễn biến lạm phát gây khó khăn cho nhưng ECB quyết định cắt giảm lãi suất. Lạm phát lõi hàng năm cũng tăng nhẹ trong tháng 5 và lo ngại hiện nay là lạm phát có thể trở nên dai dẳng ở mức 3% thay vì 2% trong những tháng tới. Hiện tại, điều này không làm thay đổi kế hoạch của ECB cho tháng 6, nhưng chúng ta hãy xem điều gì xảy ra nếu dữ liệu tiếp tục diễn biến như vậy trong những tháng tiếp theo.

Đồng Euro đã tăng nhẹ trước thềm quyết định, với tỷ giá EUR/USD hiện tăng 0.1% lên 1.0843. Cặp tiền này đã giảm xuống khoảng 1.0818 vào đầu phiên giao dịch sáng Châu Âu. Bên cạnh đó, EUR/CHF cũng tăng 0.4% lên 0.9823, phục hồi nhẹ sau cú giảm của ngày hôm qua.

Phê duyệt vay thế chấp: 61.14K (Dự kiến: 61.5K, Trước đó: 61.33K)

Tín dụng tiêu dùng ròng: 0.7 tỷ euro (Trước đó: 1.6 tỷ euro)

Đây là lần đầu tiên kể từ tháng 10 năm 2022, tỷ lệ tăng trưởng tín dụng vay thế chấp ròng hàng năm (+0.2%) tăng theo tháng. Tháng 3/2024, tỷ lệ này giảm xuống mức thấp nhất là -0.1%.

Nhận định từ Hoshi Takeo, nhà kinh tế học về chính sách tiền tệ của BOJ

Nhà kinh tế học Hoshi cảnh báo: "Nếu BOJ không tăng lãi suất, lạm phát có thể tăng tốc quá mức". Ông cũng nhấn mạnh "loại lạm phát tương tự như ở Mỹ và Châu Âu hoàn toàn có thể xảy ra ở Nhật Bản".

Để hiểu rõ hơn, ông Hoshi là diễn giả tham dự hội thảo của BOJ được tổ chức vào ngày 21 tháng 5 và điều hành phiên thảo luận chuyên sâu về tình hình kinh tế và giá cả của Nhật Bản.

Theo ông Hoshi, rủi ro lạm phát duy trì ở mức cao hơn mục tiêu của BOJ là đáng kể và đây là vấn đề mà Thống đốc Ueda cùng các thành viên cần quan ngại. Lý lẽ của ông là động lực lạm phát tiền lương gần đây đang thay đổi theo cách chưa từng thấy trước đây ở Nhật Bản. Điều này sẽ dẫn đến tình trạng thiếu hụt lao động trầm trọng hơn, đẩy chi phí lao động tăng lên và do đó, nhiều doanh nghiệp sẽ tăng giá trong tương lai.

Ông Hoshi từ chối đưa ra dự đoán về thời điểm BOJ tăng lãi suất tiếp theo. Tuy nhiên, ông cho rằng BOJ nên "tăng lãi suất dần dần" đồng thời tính đến lập trường chính sách của mình đối với tỷ giá hối đoái Yên.

Dựa trên những diễn biến gần đây của nền kinh tế Nhật Bản, có thể dự đoán áp lực giá sẽ duy trì. Các cuộc đàm phán tiền lương mùa xuân trong hai năm qua là một bước đi đúng hướng nhằm loại bỏ tâm lý giảm phát.

Nhưng sau tám năm duy trì lãi suất âm và hai thập kỷ đối phó với lạm phát gần bằng 0, có thể thông cảm cho sự hoài nghi của nhiều người về việc liệu mọi thứ có thể dễ dàng thay đổi như vậy. Vấn đề dân số già hóa cũng cần được giải quyết trong dài hạn.

Tuy nhiên, đại dịch COVID-19 lại là chất xúc tác hoàn hảo để Nhật Bản thoát khỏi tình trạng trì trệ. Nếu họ không thể tận dụng cơ hội này và xây dựng trên nền tảng đó, thì có lẽ chúng ta sẽ không bao giờ chứng kiến sự thay đổi này trong cuộc đời mình.

GDP Quý 1: +0.3% q/q (Dự kiến: +0.3%, trước đó: +0.1%)

Dữ liệu mới nhất cho thấy kinh tế Italia đã tăng trưởng nhẹ trong quý 1 năm nay, tương đồng với các quốc gia khác trong khu vực. Điều này hỗ trợ Ngân hàng Trung ương Châu Âu trong việc duy trì lãi suất thêm một thời gian ngắn sau khi cắt giảm lãi suất vào tuần tới.

Hôm nay, tâm điểm thị trường sẽ là báo cáo CPI của Khu vực Euro (số liệu sơ bộ tháng 5) và PCE của Mỹ (tháng 4).

Bên cạnh hai báo cáo quan trọng này, một số dữ liệu khác đáng chú ý được công bố trong ngày bao gồm PMI Sản xuất của Thụy Sĩ và GDP của Canada, tuy nhiên tác động của chúng đến thị trường có thể sẽ không đáng kể.

16:00 Thứ 6 - CPI sơ bộ tháng 5 của Khu vực Euro

Dự báo CPI (YoY) của Khu vực Euro là 2.5% so với mức 2.4% trước đó, trong khi CPI lõi (YoY) dự kiến là 2.8% so với mức 2.7% trước đó.

Báo cáo này có khả năng sẽ ảnh hưởng đến kỳ vọng của thị trường về lộ trình cắt giảm lãi suất của Ngân hàng Trung ương châu Âu sau cuộc họp tháng 6. Trên thực tế, dữ liệu lạm phát cao sau các báo cáo PMI, tăng trưởng tiền lương và thị trường lao động tích cực có thể sẽ kích hoạt việc điều chỉnh định giá lãi suất theo hướng diều hâu, vượt qua mức dự kiến hiện tại là giảm nhẹ 55 điểm cơ bản vào cuối năm.

19:30 Thứ 6 - PCE tháng 4 của Mỹ

Dự báo PCE (YoY) của Mỹ: 2.6% so với mức 2.7% trước đó, trong khi mức đo m/m dự kiến là 0.26% so với mức 0.32% trước đó.

Dự báo PCE lõi (YoY) dự kiến là 2.75% so với mức 2.8% trước đó, trong khi mức đo m/m dự kiến là 0.24% so với mức 0.32% trước đó.

Các nhà dự báo có thể ước tính đáng tin cậy PCE sau khi CPI và PPI được công bố, do đó thị trường đã biết trước những gì cần mong đợi.

Báo cáo này khó có thể thay đổi bất kỳ điều gì đối với Fed vì ngân hàng trung ương vẫn đang ở chế độ "chờ đợi và quan sát" ít nhất cho đến tháng 9. Thực tế, bất chấp các kêu gọi cắt giảm lãi suất vào tháng 7 hoặc tháng 11, tôi cho rằng Fed sẽ muốn thực hiện lần cắt giảm đầu tiên tại cuộc họp có chứa SEP ( trừ khi thị trường lao động xấu đi nhanh chóng).

Thị trường đã có tâm lý tiêu cực trong vài ngày qua và có vẻ như ngày càng có khả năng đó chỉ là những diễn biến cuối tháng. Nếu chúng ta nhận được một báo cáo tốt (hoặc thậm chí phù hợp với dự báo), chúng ta có thể thấy tâm lý chấp nhận rủi ro quay trở lại. Mặt khác, các con số nóng hơn dự kiến có thể ảnh hưởng một chút đến tâm lý thị trường.

Mở đầu phiên giao dịch cuối cùng của tháng 5 diễn ra khá thận trọng

Eurostoxx đi ngang.

DAX của Đức: -0.1%.

CAC 40 của Pháp đi ngang.

FTSE của Anh: +0.1%.

IBEX của Tây Ban Nha: +0.1%.

FTSE MIB của Ý: 0.2%.

Diễn biến này khớp với xu hướng giảm nhẹ của các hợp đồng tương lai chứng khoán Mỹ, chủ yếu do ảnh hưởng từ cổ phiếu công nghệ. Hợp đồng tương lai S&P 500 giảm 0.2%, hợp đồng tương lai Nasdaq giảm 0.3%, trong khi hợp đồng tương lai Dow Jones giữ nguyên. Ở thị trường ngoại hối, đồng đô la Mỹ không có biến động đáng kể cho đến thời điểm hiện tại.

Theo số liệu mới nhất do INSEE công bố - 31/05/2024

CPI tháng 5: +2.2% (Dự kiến +2.4%, trước đó: +2.2%)

HICP: +2.7% (Dự kiến +2.5%, trước đó: +2.4%)

Tháng này, có sự khác biệt giữa đầu mục CPI và HICP. INSEE cho rằng nguyên nhân là do sự sụt giảm chi phí hoàn trả trong lĩnh vực y tế và sự thay đổi giá năng lượng theo năm, trong đó giá năng lượng có tỷ trọng lớn hơn trong HICP. Tuy nhiên, nhìn chung, các dấu hiệu vẫn cho thấy áp lực giá đang giảm bớt. Lạm phát dịch vụ được ghi nhận ở mức 2.7%, giảm so với mức 3.0% của tháng 4.

Hợp đồng tương lai chứng khoán Mỹ giảm nhẹ vào phiên giao dịch Thứ Sáu khi các nhà đầu tư đang đánh giá hàng loạt báo cáo thu nhập doanh nghiệp trước thềm báo cáo lạm phát quan trọng. Phố Wall cũng đang hướng đến một tuần thua lỗ sau tháng khởi sắc của thị trường chứng khoán.

Dow Jones Industrial Average giảm 12 điểm, tương ứng 0,03%.

S&P 500 và Nasdaq 100 lần lượt giảm 0.16% và 0.30%.

Nhà đầu tư đang phân tích kết quả thu nhập mới nhất của các công ty. Cổ phiếu Dell Technologies giảm 16% mặc dù kết quả kinh doanh quý 1 vượt kỳ vọng. Ngược lại, cổ phiếu bảo mật đám mây Zscaler tăng 14%, trong khi nền tảng dữ liệu dành cho nhà phát triển MongoDB giảm 23%.

Cổ phiếu nhà bán lẻ quần áo Gap tăng 21%, trong khi chuỗi cửa hàng bách hóa Nordstrom giảm hơn 6%.

Phố Wall đã trải qua phiên giảm điểm đối với các chỉ số chính. Dow Jones Industrial Average đóng cửa giảm hơn 300 điểm, tương ứng 0.9%, sau khi Salesforce không đạt được kỳ vọng về doanh thu trong báo cáo kết quả kinh doanh mới nhất. S&P 500 giảm 0.6%, trong khi Nasdaq Composite giảm 1.1%.

Có thể nói chỉ có một điểm đáng chú ý. Người ta có thể nghĩ rằng sẽ có nhiều quyền chọn đáo hạn hơn, nhưng thực tế thì không phải như vậy. Mặc dù có một loạt các quyền chọn đáo hạn của EUR/USD nằm trong khoảng 1.0845-00, nhưng những quyền chọn quan trọng hơn lại ở gần mức giá cao hơn và có thể không ảnh hưởng nhiều đến phiên giao dịch sắp tới.

Trong mọi trường hợp, cặp EUR/USD vẫn dao động trong khoảng 1.0800 đến 1.0900, với mức hỗ trợ giảm bổ sung.

Trở lại với các quyền chọn đáo hạn, quyền chọn đáng chú ý duy nhất đối với AUD/USD ở mức 0.6600. Cùng với các lệnh mua ở mức giá này trong khoảng một tuần qua, điều này sẽ ít nhất giúp duy trì giá sàn trước khi chúng ta nhận được dữ liệu giá PCE của Mỹ sau đó.

Các chỉ số chứng khoán châu Âu vững đà tăng của phiên thứ Năm, mặc dù chứng khoán Hoa Kỳ sụt giảm trong phiên thứ Năm. Diễn biến trái chiều này đang khiến tâm lý thị trường trở nên ảm đạm. Tuy nhiên, HĐTL S&P 500 hiện giảm 0.16%, trong đó nhóm cổ phiếu công nghệ phần lớn lao dốc. HĐTL Dow Jones hiện đi ngang vào thời điểm hiện tại.

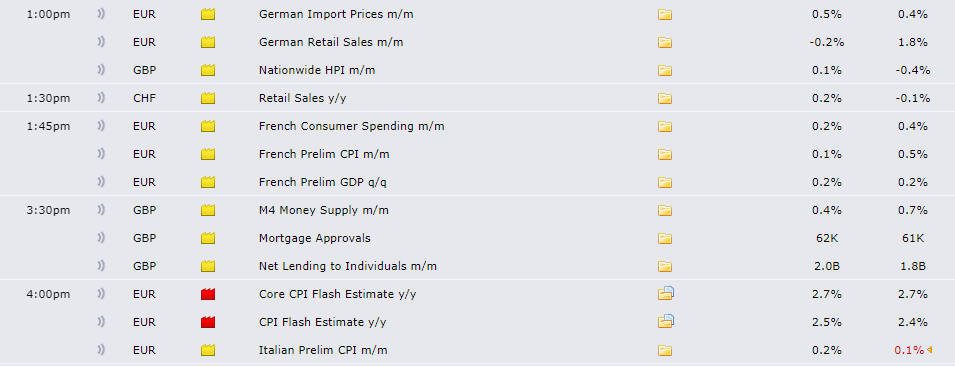

+0.7% so với tháng trước (dự báo: 0.5%, trước đó: 0.4%)

Nếu loại bỏ thành phần năng lượng, giá nhập khẩu tại Đức vẫn tăng 0.6% trong tháng 4. Nhìn vào bảng phân tích, chúng tôi thấy giá hàng hóa trung gian tăng 0.7%, và giá hàng tiêu dùng tăng 0.5%. Giá vốn hàng hóa không đổi trong tháng.

Doanh số bán lẻ của Đức gây thất vọng, với nguyên nhân chủ yếu đến từ sự sụt giảm trong doanh số bán thực phẩm vào tháng 4 (giảm 3.4%), trong khi doanh số bán lẻ phi thực phẩm chỉ tăng nhẹ 0.2% Mặc dù tâm lý tích cực xoay quanh triển vọng kinh tế Đức đã bắt đầu dâng cao từ đầu năm, nhưng đây vẫn là một thời điểm khá u ám trong bối cảnh giá cả tăng cao.

+0.4% so với tháng trước (dự báo: 0.1%, trước đó: -0.4%)

Giá nhà ở Anh tăng trong tháng 5 khi thị trường nhà ở tiếp tục cho thấy nhiều dấu hiệu phục hồi hơn trong năm nay. Giá trung bình cho một ngôi nhà tăng từ 261,962 GBP lên mức hiện tại là 264,249 GBP.

Ông Kishida cho biết cần phải loại bỏ lối mòn suy nghĩ về "giảm phát" để bắt đầu thiết lập khung chính sách mới sau khi "chu kỳ giá cả tiến triển thuận lợi", đặt trong bối cảnh tăng trưởng lương mạnh mẽ và lượng vốn đầu tư kỷ lục vào Nhật Bản, mặc dù xu hướng giá gần đây tiến triển không quá thuận lợi.

USDJPY tăng lên 157 sau báo cáo CPI Tokyo của Cục Thống kê Nhật Bản được công bố vào thứ Sáu. CPI đã tăng 2.2% so với cùng kỳ trong tháng 5, cao hơn nhiều so với con số được ghi nhận trong thngs 4 - đáy 26 tháng trước đó là 1.8%.

BoJ đã duy trì lập trường chính sách tiền tệ nới lỏng đến hàng thập kỷ, và nếu lạm phát toàn Nhật Bản giảm, điều này sẽ ngăn NHTW này tăng lãi suất. Sự chênh lệch tỷ giá đáng kể giữa Nhật Bản và các quốc gia khác đang tiếp tục gây áp lực lên JPY và củng cố cho đà tăng của USDJPY.

EUR/USD giảm xuống 1.0820 trong trước giờ mở cửa phiên Âu. Các nhà đầu tư đáng hướng trọng tâm đến báo cóa Doanh số bán lẻ tháng 4 của Đức và báo cáo PCE lõi của Hoa Kỳ vào cuối ngày (dự kiến tăng 2.8% so với cùng kỳ trong tháng tư và tăng 0.3% so với tháng 3).

Trên khung D1, EUR/USD vẫn dao dịch ổn định trong kênh giá giảm kéo dài từ giữa tháng 12/2023. Động lực chính của cặp tiền vẫn tích cực do tỷ giá duy trì trên đường EMA 100 ngày, với chỉ báo RSI ổn định quanh 50.

Vào 15h30 hôm nay, Thống đốc NHTW Ý Fabio Panetta sẽ có bài phát biểu tại cuộc họp thường niên của ngân hàng trung ương này. Ông Panetta dự kiến sẽ có một số bình luận về tình trạng của nền kinh tế Ý và châu Âu.

Các đồng tiền chính ít biến động vào đầu ngày mới sau khi dòng tiền trở nên trái chiều hôm qua. USD giảm cùng với lợi suất TPCP Mỹ, bất chấp khẩu vị rủi ro xói mòn trên thị trường chứng khoán. EUR/USD tăng trở lại lên trên 1.0800 và USDJPY giao dịch dưới 157.

Cần chú rằng thị trường sẽ tái cân bằng dòng tiền vào cuối tháng, tuy nhiên lịch trình kinh tế cũng là yếu tố sẽ chi phối mạnh biến động của các tài sản, bao gồm dữ liệu lạm phát Eurozone và Mỹ trong tháng 5. Sau đó, các nhà đầu tư sẽ đón chờ số liệu chính thức của Bộ tài chính Nhật Bản để xác nhận các động thái can thiệp vào đầu tháng. Tiến tới phiên Mỹ, báo cáo PCE tháng 4 của Mỹ sẽ là trọng tâm chính.

Lạm phát cơ bản ở châu Âu được dự báo ổn định ở mức tăng 2.7%. Nhìn chung, dữ liệu sẽ không làm thay đổi quyết định của ECB vào tuần tới, nhưng sẽ trở thành thông điệp để các nhà đầu tư dự đoán triển vọng chính sách trong tương lai.

Tóm lại, khẩu vị rủi ro, biến động của thị trường trái phiếu và lịch trình kinh tế sôi động sẽ là động lực chính thúc đẩy biến động thị trường vào cuối tuần.

Ngoài ra, vào 17:00, Bộ Tài chính Nhật Bản sẽ công bố số liệu chính thức về hoạt động can thiệp ngoại hối trong 4 tuần qua.

Sau khi giảm xuống dưới $2,340 trong phiên Á, vàng hiện điều chỉnh trở lại $2,342 khi USD suy yếu nhẹ và lợi suất trái phiếu chính phủ Mỹ đồng loạt giảm.

Các nhà giao dịch tăng đặt cược Fed sẽ cắt giảm lãi suất trong năm nay sau khi nền kinh tế Mỹ tăng trưởng chậm lại trong quý I/2024. Hơn nữa, những rủi ro và xung đột địa chính trị ở Trung Đông có thể thúc đẩy đà tăng của kim loại quý khi vàng được coi là tài sản trú ẩn truyền thống.

Cuối ngày thứ Sáu, các nhà giao dịch vàng sẽ để mắt đến PCE lõi tháng 4 của Hoa Kỳ, thước đo lạm phát ưa thích của Fed. PCE lõi dự kiến sẽ tăng 0.3% so với cùng kỳ năm trước và 2.8% so với cùng kỳ năm trước trong tháng 4. Trong trường hợp dữ liệu lạm phát nóng hơn dự kiến, điều này có thể cung cấp một số hỗ trợ cho USD và hạn chế đà tăng của giá vàng.

USDJPY bật tăng lên 157.00 sau khi chỉ số CPI Tokyo ghi nhận mức tăng 2.2% trong tháng 5 so với cùng kỳ năm ngoái, vượt dự báo 2.0% và đánh dấu bước nhảy vọt từ với mức thấp nhất 26 tháng là 1.8% trước đó, củng cố khả năng BoJ tăng lãi suất. Cặp tiền nhanh chóng thoái lui xuống 156.69 sau sự can thiệp bằng ngôn từ của Bộ trưởng Tài chính Nhật Bản Suzuki trước khi tăng trở lại 156.84 vào thời điểm hiện tại. Thị trường hiện chờ đợi Nhật Bản công bố dữ liệu can thiệp ngoại hối trước 17:00 hôm nay

AUDUSD tăng 0.02% lên 0.6634

NZDUSD tăng 0.18% lên 0.6125

Dữ liệu trọng tâm khác trong ngày hôm nay PMI của Trung Quốc. Mặc dù PMI Dịch vụ giảm nhẹ nhưng vẫn ở trong vùng tăng trưởng. Mặt khác, PMI sản xuất giảm xuống mức thấp nhất trong 3 tháng và quay trở lại mức 49.5, đe dọa mục tiêu tăng trưởng kinh tế của Trung Quốc

Dầu thô WTI giảm 4.9% trong tháng 5, mức giảm tồi tệ nhất kể từ tháng 12. Giá dầu Brent đã giảm 6.8% trong tháng này, chuẩn bị ghi nhận tháng giảm đầu tiên sau 5 năm.

Theo dữ liệu từ Cơ quan Thông tin Năng lượng, dự trữ xăng của Mỹ đã tăng 2 triệu thùng trong tuần trước do nhu cầu giảm 166,000 thùng/ngày trước kỳ nghỉ Lễ Tưởng niệm. Nhu cầu xăng trung bình hàng ngày ở mức 8.6 triệu thùng/ngày, giảm 1.4% so với cùng kỳ năm trước.

Giá dầu đã giao dịch trong biên độ hẹp trong tháng qua do tồn kho ổn định. Tuy nhiên, theo Amarpreet Singh, nhà phân tích năng lượng tại Barclays, dữ liệu kinh tế yếu cho thấy rủi ro giảm giá hơn nữa. Singh nói với khách hàng trong một ghi chú rằng nhu cầu ở Trung Quốc dường như đã giảm bớt trong quý đầu tiên.

Các nhà đầu tư hiện đang chờ đợi dữ liệu PCE lõi vào thứ Sáu và cuộc họp quan trọng của OPEC+ vào Chủ nhật.

Các nguồn tin nói với Reuters trước cuộc họp rằng các thành viên OPEC+ đang thảo luận về việc duy trì mức cắt giảm sản lượng tự nguyện 2.2 triệu thùng/ngày cho đến cuối năm nay.