Theo Wired, nhân viên OpenAI được cho là đe dọa sẽ nghỉ việc nếu hội đồng quản trị không từ chức;

550 nhân viên đe dọa sẽ rời OpenAI và gia nhập bộ phận AI của Microsoft (MSFT) do Sam Altman điều hành nếu hội đồng quản trị không từ chức và khôi phục chức vị của Altman và Brockman

Cổ phiếu Microsoft, vốn đang tăng trước giờ mở cửa, hiện đã quay đầu giảm 2.56 đô la tương đương 0.69% xuống còn 367.29 đô la.

Microsoft sở hữu 49% cổ phần của OpenAI nhưng không có bất kỳ ghế ngồi nào trong hội đồng quản trị.

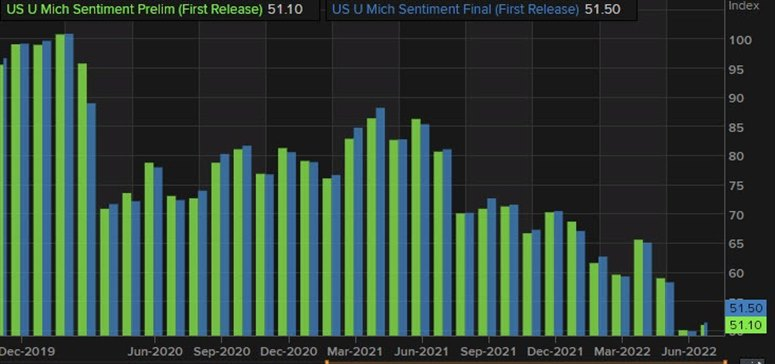

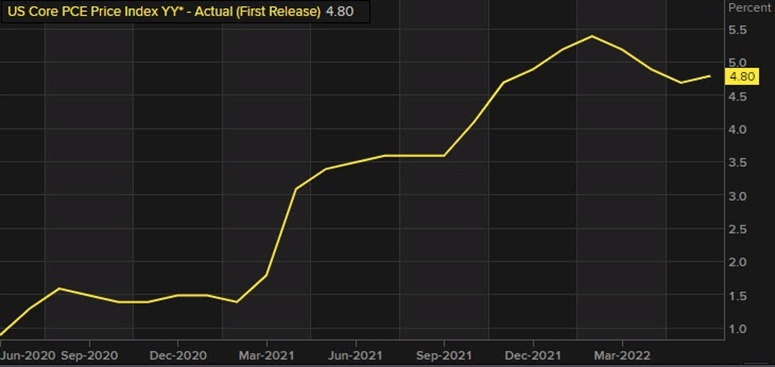

Đồng USD đang đóng cửa ở mức thấp hơn mặc dù một số thước đo lạm phát tăng cao hơn dự kiến vào đầu ngày. PCE lõi có xu hướng tăng 4.8%, cao hơn mức 4.7% dự kiến. Chỉ số chi phí việc làm tăng 1.3% trong quý, cao hơn kỳ vọng 1.2%. Tâm lý người tiêu dùng của Đại học Michigan có phục hồi nhưng vẫn đang tiếp tục đi xuống mức thấp trong lịch sử.

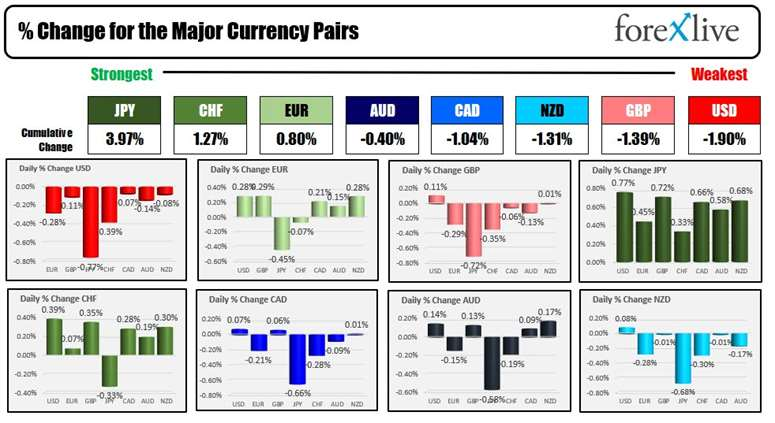

Đồng đô la Mỹ yếu nhất trong số các đồng tiền chính, nguyên nhân có thể do hoạt động tái cân bằng danh mục cuối tháng. Trong tháng 7, đồng đô la mạnh hơn so với đồng EUR nhưng thấp hơn so với tất cả các đồng tiền chính khác (đồng bạc xanh không đổi so với đồng GBP).

Thị trường chứng khoán Mỹ tăng điểm, các chỉ số chính có tháng tốt nhất trong năm 2022, S&P và Nasdaq thậm chí đã có tháng tốt nhất kể từ năm 2020.

Trên thị trường trái phiếu, lợi suất hôm nay tương đối trái chiều, lợi suất kỳ hạn 2 năm tăng 2.2 điểm cơ bản, các kỳ hạn dài hơn giảm trung bình 2 điểm cơ bản

Các thị trường khác:

Vàng đóng cửa ở mốc $1765.34. Tăng 9.14 đô la/oz trong phiên. Vàng đã giảm hơn 120 USD/oz trong tháng 7 nhưng sau đó đã phục hồi mạnh mẽ và thu hẹp đà giảm

Bitcoin sẽ kết thúc vào thứ Sáu ở mức $23,935. Mặc dù Bitcoin vẫn còn 2 ngày giao dịch vào cuối tuần, nhưng hiện tại nó đã tăng khoảng $4,000 so với mức đóng cửa cuối tháng 6 tại $19.924

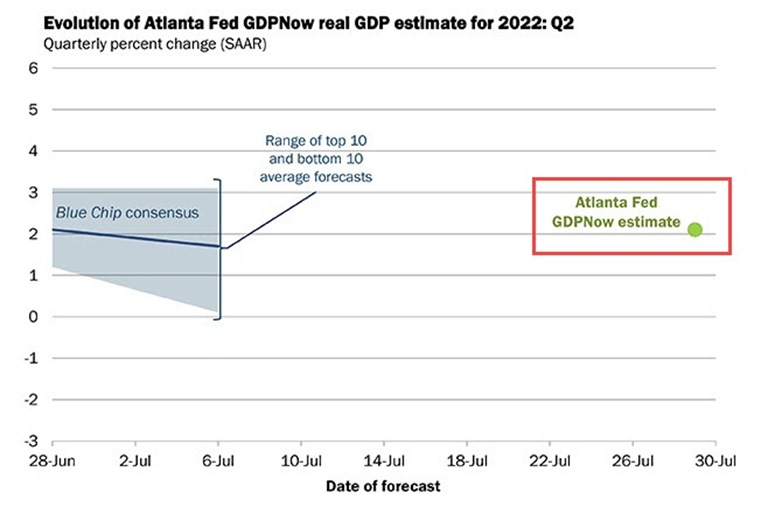

Ước tính ban đầu của mô hình GDPNow cho tăng trưởng GDP thực tế (tỷ lệ hàng năm được điều chỉnh theo mùa) trong quý 3 năm 2022 là 2.1%.

Con số GDP thực tế quý hai được Cục Phân tích Kinh tế Hoa Kỳ đưa ra vào ngày 28/7 vừa qua là -0.9%, cao hơn 0.3 pips so với ước lượng GDPNOW vào ngày 27/7.

Thị trường chứng khoán khởi sắc khi kết quả kinh doanh khả quan từ các "ông lớn" Amazon và Apple đã làm lu mờ đi nỗi lo về lạm phát tăng cao. Chủ tịch FED Atlanta - Raphael Bostic cho rằng nền kinh tế Mỹ vẫn đang "cách xa" suy thoái và ngân hàng trung ương sẽ tiếp tục tăng lãi suất để kiểm soát lạm phát.

Thị trường chứng khoán

S&P500 +1.08%

Dow Jones +0.52%

Nasdaq +1.54%

USD bắt đầu tăng từ trước khi chỉ số PCE và chỉ số chi phí lao động được công bố. Các cặp tiền lớn cũng đang có những biến động trái chiều với số lượng cặp tiền chìm ngập trong sắc đỏ chiếm đa số.

Thị trường FX

EUR/USD -0.22%

GBP/USD -0.51%

AUD/USD -0.54%

NZD/USD -0.58%

USD/JPY -0.20%

USD/CAD +0.07%

USD/CHF +0.13%

Các thị trường khác

Vàng được giao dịch tại $1.760/oz

BTC tăng 0.82%, giao dịch ở mức $24,047

Dầu WTI tăng 4.70%, giao dịch tại 101.83 USD/thùng. Ở chiều ngược lại, dầu Brent giảm 1.12%, đạt 106.39/thùng.

Lợi suất trái phiếu chính phủ diễn biến trái chiều. Lợi suất trái phiếu kì hạn 30 năm giảm 2.2 điểm cơ bản trong khi lợi suất trái phiếu kì hạn 2 năm tăng 3.9 điểm cơ bản

Không có bất kì một đơn hàng vận chuyển dầu diesel từ Nga tới Anh nào trong tháng này được ghi nhận. Đây là một sự thay đổi lớn khi so sánh với mức trung bình 160,000 thùng/ngày vào tháng hai.

Dù lượng nhập khẩu trực tiếp từ Nga giảm mạnh, nhưng Anh vẫn tiếp tục nhập khẩu dầu từ các quốc gia khác, chẳng hạn như Bỉ. Lượng dầu nhập khẩu từ Antwerp tăng mạnh từ tháng ba. Tháng ba cũng là thời điểm mà chính phủ Anh dừng việc nhập khẩu dầu diesel từ Anh như một động thái đáp trả cho hành động của Nga tại Ukraine.

Một lệnh cấm vận hoàn toàn đối với dầu diesel từ Nga chắc chắn sẽ không được chính phủ Anh thực hiện cho đến hết năm nay. Hiện cũng không có bất kì lệnh cấm nhập khẩu hàng hóa nào từ châu Âu.

Ngày mai đánh dấu cột mốc tròn một năm kể từ Chủ tịch FED St. Louis - James Bullard đưa ra những phát biểu về việc tăng lãi suất vào đầu năm 2022. Tại thời điểm đó, thị trường hoàn toàn phớt lờ đi những ý kiến từ ông. Nhưng tại thời điểm này, quan điểm của ông lại hoàn toàn đúng đắn.

Một năm trước, số đông kỳ vọng FED sẽ chỉ nghĩ đến việc tăng lãi suất vào thời điểm hiện tại, và hiện giờ chúng ta đang ở mức lãi suất 2.25%

Hợp đồng tương lai lãi suất hiện nay định giá 70% khả năm tăng 50 bps và 30% tăng 75 bps trong cuộc họp vào tháng chín. Mức đỉnh lãi suất được cho là sẽ rơi vào 3.30% vào tháng mười hai/tháng một và giảm về 2.72% vào tháng mười hai năm sau

Lạm phát đã đạt đỉnh nhưng nó vẫn sẽ ở mức cao cho đến cuối năm 2022.

Lạm phát sẽ giảm vào năm 2023.

Nền tảng kinh tế Pháp đang vững chắc.

Ông Le Maire phát biểu điều này sau khi GDP quý II và CPI tháng 7 của Pháp công bố hôm nay. GDP quý II là điều đáng hoan nghênh cho kinh tế Pháp, mặc dù nhiều chi tiết có vẻ kém khả quan hơn với nhu cầu trong nước đình trệ và tiêu dùng hộ gia đình giảm mạnh trong quý. Trong khi đó, CPI tháng 7 tái khẳng định một mức lạm phát kỷ lục khác đối với Pháp - vì vậy đây chưa phải là đỉnh chính xác.

Triển vọng kinh tế ảm đạm và lãi suất tăng đã gây sức ép lên thị trường nhà ở Anh.

Tăng trưởng vay thế chấp ròng quý II ở Anh đạt 3.3 tỷ bảng Anh, con số này vào cùng kỳ năm ngoái đạt 3.6 tỷ bảng Anh.

Một nhà quản lý ở ngân hàng John Charcoal cho biết :"Giá nhà đang tăng nhưng tốc độ tăng trưởng lại chậm dần." và "Áp lực kép đến từ sự tăng giá tiêu dùng và năng lượng, cùng với lãi suất thế chấp cao hơn đã cản trở sự sẵn sàng và khả năng của người mua."

Giá bất động sản ở Anh đã tăng lên mức kỷ lục trong 2 năm qua, nhiều người mua đã chạy theo những ngôi nhà lớn hơn ở ngoài trung tâm thành phố khi đại dịch Covid-19 xảy ra.

Lloyds, công ty cho vay thế chấp lớn nhất của Anh, cho rằng lãi suất cao hơn cùng với sự thắt chặt ngân sách hộ gia đình sẽ dẫn đến giá nhà giảm.

Theo Reuters, tập đoàn năng lượng Sakhalin (Nga) vừa yêu cầu khách hàng mua khí thiên nhiên hóa lỏng (LNG) thanh toán qua đơn vị của Ngân hàng châu Âu ở Moscow.

Một nguồn khác cho biết, công ty đang thảo luận thay đổi USD thành một đồng tiền khác để thanh toán các hợp đồng cung ứng. Các đồng tiền đang được cân nhắc để thay thế USD là Nhân dân tệ (CNY), đồng Yên (JPY) và đồng Won (KRW).

Tổng thống Pháp Macron đã nhấn mạnh việc đa dạng hóa nguồn cung năng lượng trong các buổi hội đàm với Thái tử Ả Rập Mohammed.

Hôm nay, ông Macron đã đón tiếp Thái tử Mohammed thể hiện nỗ lực của phương Tây trong việc thu hút Ả Rập - quốc gia sản xuất dầu lớn nhất, trong bối cảnh chiến tranh ở Ukraine và các cuộc đàm phán đình trệ để khôi phục thỏa thuận hạt nhân với Iran.

Sau khi Nga xâm lược Ukraine và cắt giảm nguồn cung khí đốt, các nước châu Âu, trong đó có Pháp, đang nỗ lực đa dạng hóa nguồn cung năng lượng. Ông Macron bày tỏ mong muốn thủ đô Riyadh (Ả Rập) - nơi xuất khẩu giàu nhiều nhất thế giới - sẽ tăng sản lượng.

Tăng trưởng GDP sơ bộ quý 2 của Eurozone đạt 0.7% q/q cao hơn so với dự kiến +0.2%. Trước đó +0.6%

Nền kinh tế khu vực đồng euro bất chấp lo ngại về sự suy thoái với một số sự tăng trưởng đáng chú ý được thấy trong hoạt động quý 2 đối với Ý, Tây Ban Nha và Pháp. Tuy nhiên, điều kiện tăng trưởng đang trì trệ ở nền kinh tế lớn nhất khu vực, Đức. Điều đó nói lên rằng, triển vọng vẫn còn mờ nhạt khi lạm phát vẫn ở mức cao kỷ lục và một cuộc khủng hoảng khí đốt đang xuất hiện lớn trước những tháng mùa đông.

CPI sơ bộ Eurozone trong tháng 7 tăng 8.9% y/y cao hơn so với dự kiến 8.7%, trước đó là 8.6%

CPI lõi sơ bộ Eurozone trong tháng 7 tăng 4.0% y/y cao hơn so với dự kiến 3.9%, trước đó là 3.7%

Một thông tin khác về lạm phát cao kỷ lục đối với Eurozone và quan điểm về áp lực giá cả chạm đỉnh dường như là quá sớm. Đáng chú ý, Đức có thể chứng kiến một đợt lạm phát khác vào tháng 9 khi các khoản trợ cấp của chính phủ hết hạn vào cuối tháng 8. Dữ liệu GDP quý 2 hôm nay có thể cho thấy một số khả năng phục hồi nhưng các chỉ số hàng đầu cho thấy hoạt động đã trở nên tồi tệ hơn đáng kể trong tháng 7.

Tăng trưởng GDP sơ bộ quý 2 của Ý đạt 1.0% q/q cao hơn so với dự kiến 0.3%.

Trong khi đó, GDP tăng 4.6% y/y cao hơn so với dự kiến +3.7%.

Nền kinh tế Ý tăng trưởng nhanh hơn dự kiến trong Quý 2, với cả lĩnh vực công nghiệp và dịch vụ đều đóng góp vào tăng trưởng trong khi sản lượng nông nghiệp giảm trong quý. Điều đó nói lên rằng, với sự bất ổn chính trị quay trở lại và hậu quả từ cuộc xung đột Nga-Ukraine đang trở nên tồi tệ hơn trong vài tuần qua, quý 3 sẽ không khả quan như vậy.

Tăng trưởng GDP sơ bộ quý 2 của Đức đạt 0% q/q thấp hơn dự kiến 0.1%

Tổng sản lượng kinh tế Đức không tăng khi nền kinh tế đứng trên bờ vực suy thoái. Với một cuộc khủng hoảng khí đốt đang tiềm tàng, tình hình trong Quý 3 sẽ không khả quan đối với nền kinh tế lớn nhất châu Âu và điều đó là điềm xấu cho triển vọng toàn khu vực.

Số người thất nghiệp của Đức trong tháng 7 đã tăng 48 nghìn cao hơn so với dự kiến 15 nghìn.

Tỷ lệ thất nghiệp đạt mức 5.4% đúng với dự kiến, trước đó là 5.3%.

Tỷ lệ thất nghiệp ở Đức tăng hơn dự kiến do ảnh hưởng tương tự như tháng trước, với những người tị nạn Ukraine đang tìm việc làm được các quan chức đăng ký. Nếu bỏ qua điều đó, điều kiện thị trường lao động nhìn chung vẫn ổn định.

Tăng trưởng GDP sơ bộ quý 2 của TBN đạt 1.1% so với quý trước cao hơn kỳ vọng 0.4%, trước đó là 0.2%.

GDP sơ bộ quý 2 của TBN tăng 6.3% so với năm ngoái cao hơn kỳ vọng là 5.5%, trước đó là 6.3%.

Con số tích cực của TBN khi nền kinh tế mở rộng nhanh hơn dự kiến. Đây một trong những quốc gia ít bị ảnh hưởng nhất trong khu vực bởi xung đột Nga-Ukraine nhưng dự kiến hoạt động kinh tế sẽ chậm lại trong Quý 3.

Chỉ số CPI sơ bộ của TBN trong tháng 7 đạt 10.8% y/y cao hơn so với dự kiến là 10.6% khi trước đó là 10.2%

Chỉ số HICP sơ bộ trong tháng 7 đạt 10.8% y/y cao hơn so với dự kiến là 10.4% khi trước đó là 10%

Lạm phát hai con số vẫn đang duy trì ở Tây Ban Nha với tốc độ nhanh nhất kể từ tháng 9 năm 1984. Lạm phát cơ bản đã tăng 6.1% y/y, khi trong tháng 6 chỉ là 5.5%.

Thị trường chứng khoán Châu Âu giao dịch bùng nổ ngay đầu phiên sau khi thông tin GDP tích cực của một số nước Châu Âu được công bố vào ngày hôm nay, dẫn đầu là chỉ số IBEX đang tăng 1.03%

Chỉ số DAX +0.49%

Chỉ số CAC +0.93%

Chỉ số FTSE +0.17%

Chỉ số IBEX +1.03%

Chỉ số Euro 50 +0.76%

Chỉ số Stoxx 600 +0.47%

Trên thị trường tiền tệ, chỉ số DXY đang giảm mạnh khi đà bán ra USD ngày càng nhiều, đáng chú ý ở là USD/JPY cũng đang chịu áp lực bán mạnh.

Chỉ số DXY -0.59%

EUR/USD +0.50%

GBP/USD +0.52%

AUD/USD +0.39%

NZD/USD +0.46%

USD/JPY -1.10%

USD/CHF -0.41%

USD/CAD -0.05%

Giá vàng tăng 0.60% hiện giao dịch ở mức $1,766/oz. Dầu Brent giảm mạnh 4% trong đầu phiên Âu, xuống chỉ còn mức $103/thùng

Chỉ số giá nhập khẩu của Đức trong tháng 7 đạt mức 1.0% đúng như kỳ vọng cao hơn tháng trước 0.9%.

Chỉ số giá nhập khẩu tăng 29.9% so với năm trước đúng như dự kiến, trước đó là 30.6%

Một lần nữa, giá nhập khẩu lại tăng và điều đó chỉ tái khẳng định rằng áp lực lạm phát vẫn còn cao. Hơn nữa, một đợt khủng hoảng khí đốt vẫn tiềm tàng vào mùa đông, triển vọng kinh tế của Đức không mấy sáng sủa.

Cặp tiền này đang giao dịch tại mức thấp nhất trong bảy tuần. Từ góc độ kỹ thuật, sự phá vỡ trở lại dưới 135.00 ngày hôm qua là chất xúc tác cho một động thái giảm lớn hơn.

Thực tế là thị trường trái phiếu cũng đang ám chỉ rằng lợi suất đang trên đà giảm mạnh hơn giúp minh chứng cho tâm lý hiện tại đối với cặp tiền USDJPY.

Các cặp tiền khác, đồng đô la cũng đang ở mức thấp hơn trên bảng với tỷ giá EURUSD tăng 0.2% lên 1.0215 và GBPUSD tăng 0.2% lên gần 1,2200 trước giao dịch châu Âu. AUDUSD cũng tăng 0.3% và cạnh tranh mức 0.7000.

GDP sơ bộ quý 2 của Pháp tăng 0.5% so với mức 0.2% dự kiến

Chi tiết cho thấy nhu cầu trong nước đóng góp 0% vào GDP quý 2 với chi tiêu hộ gia đình thực tế ở mức -0.2% so với quý trước. Đối với các thành phần khác, ngoại thương tăng 0.4% và hàng tồn kho tăng 0.1% để tạo nên con số đáng chú ý.

Cột mốc quan trọng tiếp theo cho USDJPY là mốc 132.00 với mức thấp nhất ngày 16 tháng 6 ở mức 131.49 cũng được chú ý. Việc phá vỡ này sau đó sẽ đưa cặp tiền trở lại vùng 130.00 với mức MA100 (ngày) hiện là 129.95.

Sắp tới, đồng euro sẽ được là tâm điểm vì chúng ta sẽ nhận được một loạt dữ liệu lạm phát và GDP quý 2 ở châu Âu. Một loạt các số liệu kinh tế xấu đi khác có thể là lý do đủ để khiến đồng tiền này giảm thêm trước cuối tuần.

12:30 - Số liệu GDP sơ bộ quý 2 của Pháp

13:00 - Chỉ số giá nhập khẩu tháng 6 của Đức

13:45 - Số liệu CPI sơ bộ tháng 7 của Pháp

14:00 - Số liệu GDP sơ bộ quý 2 của Tây Ban Nha

14:00 - Số liệu CPI sơ bộ tháng 7 của Tây Ban Nha

14:00 - Chỉ số KOF tháng 7 của Thụy Sĩ

14:55 - Tỷ lệ, tỷ lệ thất nghiệp tại Đức thay đổi tháng 7

15:00 - Số liệu GDP sơ bộ quý 2 của Ý

15:00 - Số liệu GDP sơ bộ quý 2 của Đức

15:30 - Các phê duyệt thế chấp tháng 6 của Vương quốc Anh, dữ liệu tín dụng

16:00 - Số liệu GDP sơ bộ quý 2 của Eurozone

26:00 - Số liệu CPI sơ bộ tháng 7 của Eurozone

Theo Reuters, tập đoàn năng lượng Sakhalin (Nga) vừa yêu cầu khách hàng mua khí thiên nhiên hóa lỏng (LNG) thanh toán qua đơn vị của Ngân hàng châu Âu ở Moscow.

Theo Reuters, tập đoàn năng lượng Sakhalin (Nga) vừa yêu cầu khách hàng mua khí thiên nhiên hóa lỏng (LNG) thanh toán qua đơn vị của Ngân hàng châu Âu ở Moscow.