Phiên Á hôm nay không có nhiều tin tức và dữ liệu quan trọng. Tại Nhật Bản, đơn đặt hàng máy móc cốt lõi ở Nhật Bản bất ngờ giảm tháng thứ hai liên tiếp so với tháng trước, giảm 3.2% so với mức tăng 0.8% mà các nhà kinh tế tham gia khảo sát của Reuters dự kiến. Đơn đặt hàng máy móc là một chỉ số không ổn định nhưng lại là chỉ số hàng đầu về chi tiêu vốn ở Nhật Bản và sự sụt giảm có thể cho thấy nền kinh tế mong manh, làm phức tạp thêm kế hoạch bình thường hóa chính sách tiền tệ của BoJ.

Mặt khác, Thành viên Hội đồng Thống đốc Fed Lisa Cook đã phát biểu rằng khả năng hạ cánh mềm sẽ cao hơn "nếu chính sách nới lỏng tiền tệ bắt đầu khi lạm phát đã tiệm cận mục tiêu, trong bối cảnh tăng trưởng kinh tế tương đối vững chắc". Bà nhấn mạnh rằng Fed sẽ không đợi đến khi lạm phát đạt 2% mới bắt đầu nới lỏng chính sách.

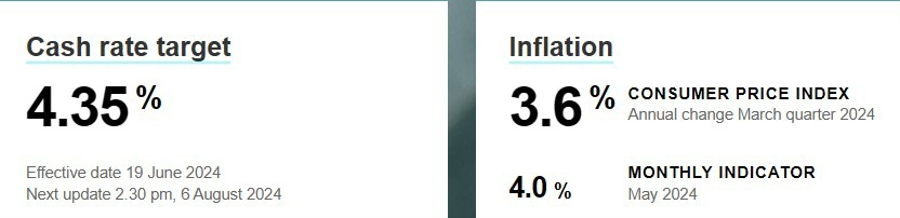

Ngân hàng Trung ương Hàn Quốc (BoK) giữ nguyên lãi suất ở mức 3.5%. Ngân hàng này đã loại bỏ quan điểm rằng "rủi ro đối với dự báo lạm phát đã tăng lên", làm dấy lên kỳ vọng về việc cắt giảm lãi suất (thị trường dự kiến BoK sẽ cắt giảm lãi suất vào thời điểm nào đó giữa tháng 8 và tháng 10).

Các cặp tiền chính giao dịch trong phạm vi nhỏ. Đồng USD suy yếu, DXY giảm xuống tiệm cận 104.90 trong phiên.

AUD/USD đạt đỉnh trong sáu tháng, leo dốc lên trên 0.6760.

Sắc xanh lan tỏa thị trường chứng khoán châu Á nhờ sự phục hồi của cổ phiếu Big Tech Hoa Kỳ và niềm tin lớn hơn vào việc cắt giảm lãi suất của Fed

- Nikkei 225 chạm đỉnh mới khi tăng 0.97%, lần đầu tiên vượt mốc 42,000. Topix tăng 0.7%, cũng đạt đỉnh mới.

- Kospi tăng 0.84%. Kosdaq tăng 0.11%.

- S&P/ASX 200 tăng 1.00%

- HangSeng tăng 1.52%. Shanghai Composite tăng 0.73%.

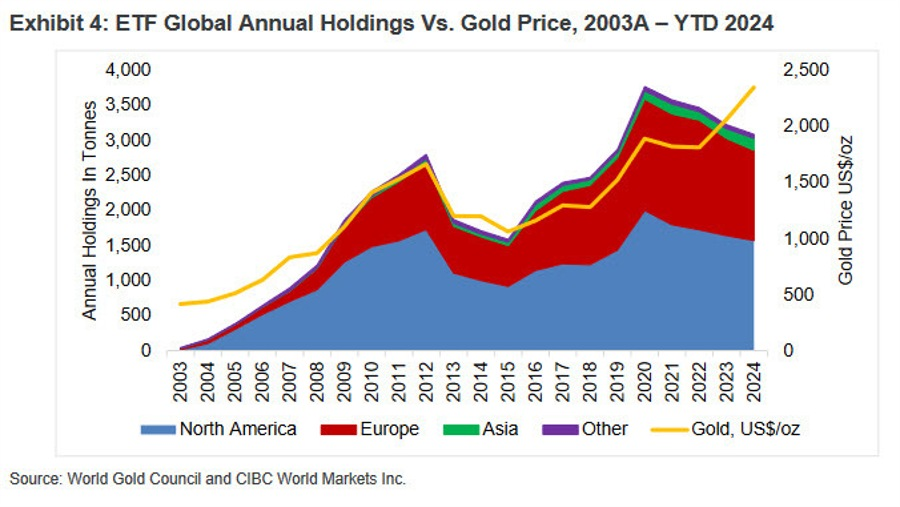

Giá vàng duy trì đà tăng phiên thứ 3 liên tiếp, hiện giao dịch quanh 2379 USD/oz. Giá dầu tăng khi kỳ nghỉ lễ của Hoa Kỳ thúc đẩy nhu cầu về xăng và nhiên liệu máy bay.

Dữ liệu CPI của Hoa Kỳ sẽ được công bố vào lúc 19:30 tối nay

Tình hình chính trị của Hoa Kỳ sẽ được theo dõi chặt chẽ vào chiều thứ năm khi Tổng thống Hoa Kỳ Biden tổ chức họp báo sau cuộc họp của NATO.