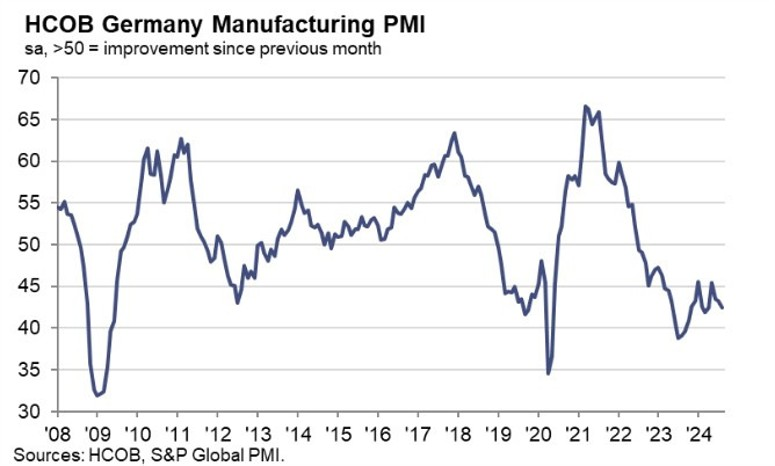

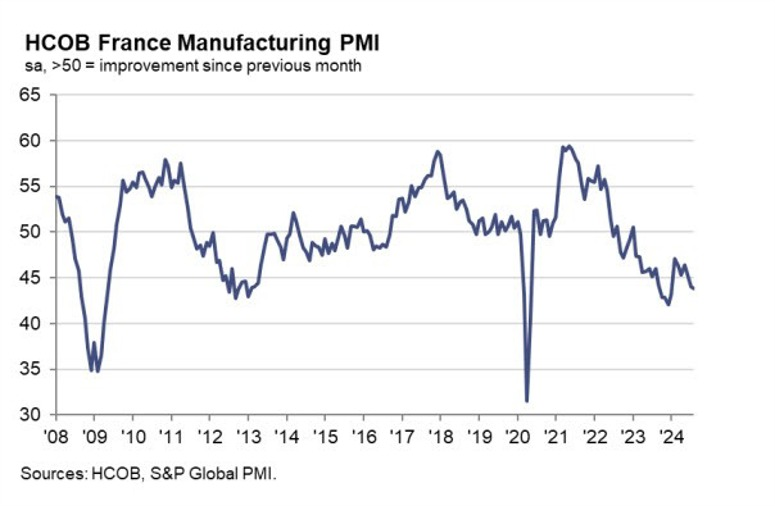

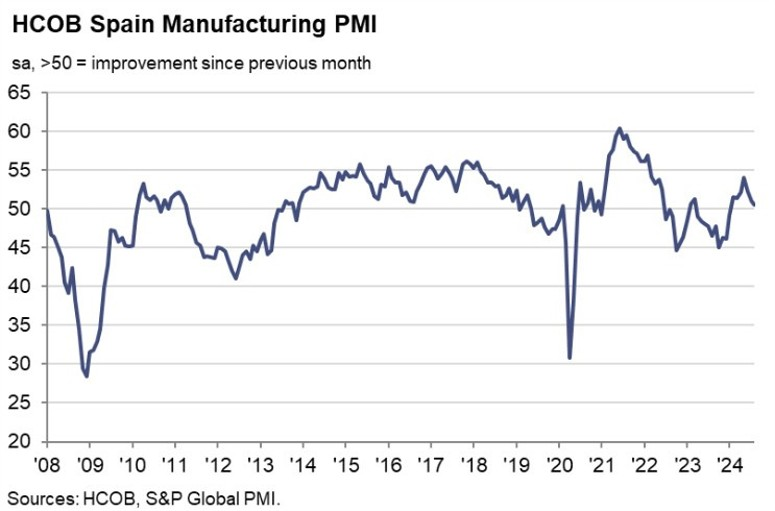

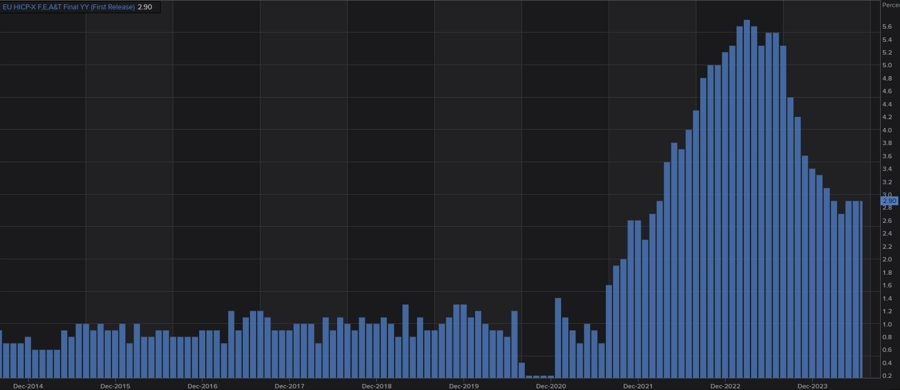

Lịch kinh tế phiên Âu trở nên sôi động trong phiên giao dịch cuối cùng của tháng 8, với các số liệu từ Pháp, Đức, Tây Ban Nha và toàn khu vực cho thấy áp lực lạm phát giảm. Chỉ số CPI sơ bộ của Pháp trong tháng 8 giảm xuống 2.2%, thấp hơn mức 2.7% của tháng 7. Tại Đức, CPI giảm xuống còn 2.0% và tại Tây Ban Nha là 2.4%, cả hai đều thấp hơn dự báo. Báo cáo sơ bộ về lạm phát tại Eurozone khớp với dự báo, với đà tăng được duy trì ở mức 2.2% so với cùng kỳ. Thêm vào đó, tăng trưởng GDP quý II của Pháp cũng được điều chỉnh giảm xuống còn 0.2%, thấp hơn dự báo sơ bộ là 0.3%. Những dữ liệu này tiếp tục củng cố quyết định hạ lãi suất của ECB trong tháng 9.

Hai quan chức ECB đã đưa ra một số bình luận về triển vọng chính sách. Trong khi bà Schnabel kêu gọi thận trọng và cân nhắc điều chỉnh chính sách dựa trên dữ liệu, ông Rehn lại cho rằng tăng trưởng yếu hơn và lạm phát hạ nhiệt là hai yếu tố then chốt để ECB nới lỏng chính sách trong thời gian tới.

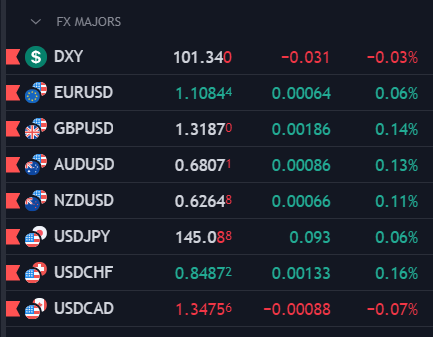

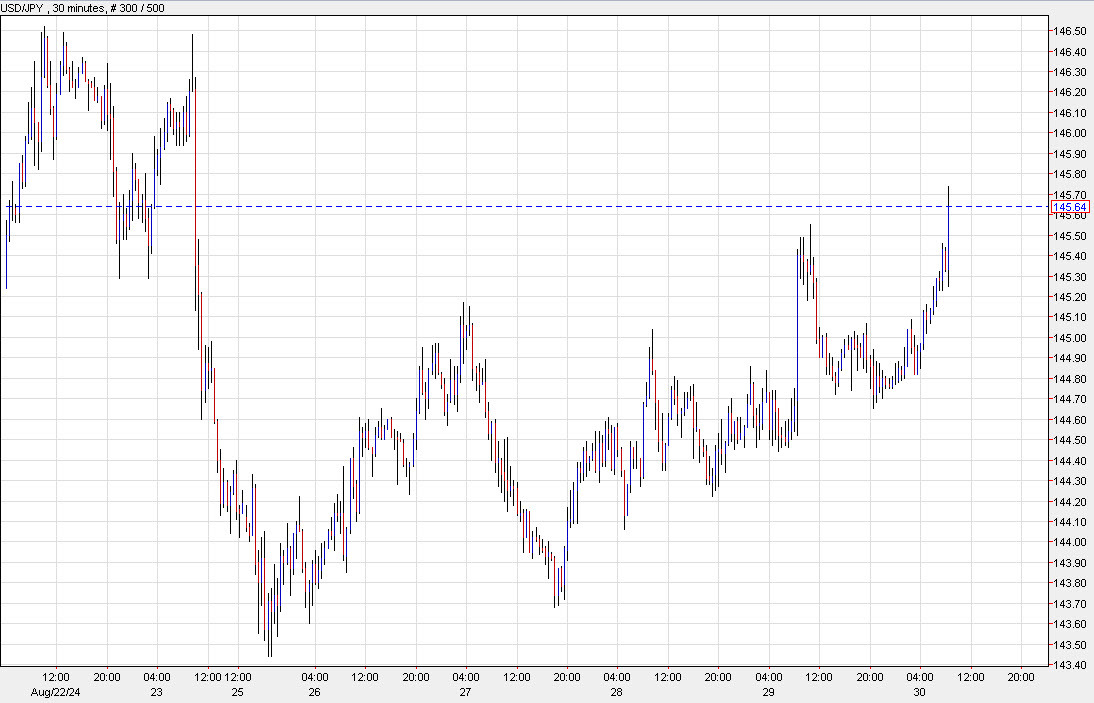

EUR/USD vẫn giao dịch ổn định dưới 1.1100 trong phiên châu Âu, trong GBP/USD chật vật phục hồi lên 1.3200, trước khi giảm về 1.3185 ở thời điểm viết bài.

Chỉ số DXY trong trạng thái tích lũy dưới 101.40. Dữ liệu vĩ mô lạc quan vào thứ Năm tại Hoa Kỳ đã hỗ trợ đồng bạc xanh có ngày tăng thứ 2 liên tiếp sau khi chạm đáy 1 năm vào đầu tuần. Trước khi kết thúc tuần giao dịch, các nhà đầu tư sẽ giành nhiều sự chú ý đến báo cáo PCE Mỹ tháng 7 - thước đo lạm phát ưa thích của Fed.

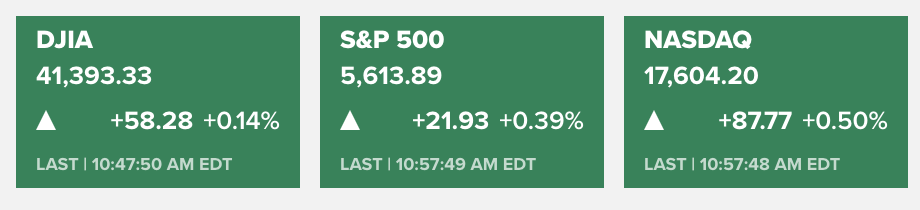

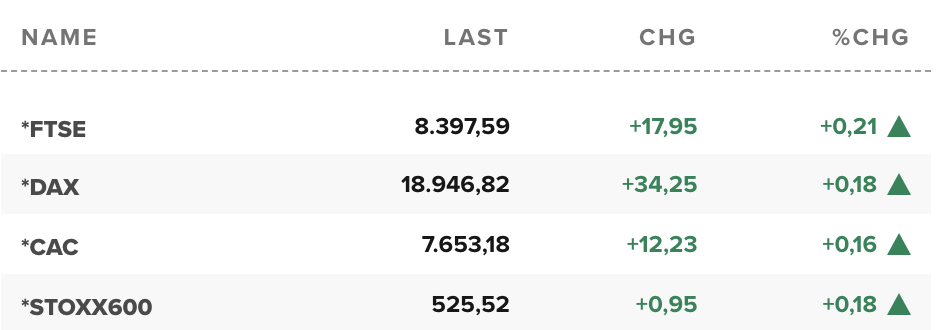

Khẩu vị rủi ro được cải thiện, với HĐTL các chỉ số chứng khoán Mỹ tăng nhẹ và sắc xanh lan tỏa trên hầu hết các lĩnh vực/chỉ số chính tại Eurozone. Trong đó, đáng chú ý, chỉ số Stoxx600 đã thiết lập đỉnh lịch sử mới ở mức 526.56.

Cập nhật các thị trường khác:

- Vàng tăng 0.15% lên 2,525 USD/oz

- Dầu WTI tăng 0.3% lên 76.15 USD/thùng

- BTC tăng 0.4% lên 59,590 USD