NZD/USD tăng trên 0.6060 trong đầu phiên Âu, ghi nhận phiên leo dốc thứ hai liên tiếp và duy trì trên đường EMA 100, được hỗ trợ bởi chỉ số DXY suy yếu xuống dưới mức 105.00. Dữ liệu về chỉ số giá tiêu dùng (CPI) và doanh số bán lẻ của Hoa Kỳ trong tháng 4 sẽ được công bố cuối ngày hôm nay.

Chủ tịch Fed Jerome Powell cho biết hôm thứ Ba rằng lạm phát ở Mỹ có thể kéo dài hơn dự kiến, khiến Fed giữ lãi suất cao hơn trong thời gian dài hơn để đạt được mục tiêu 2%. Theo CME FedWatch Tool, nhà đầu tư đã dự đoán gần 65% khả năng Fed sẽ cắt giảm lãi suất vào tháng 9 năm 2024.

Mặt khác, Ngân hàng Dự trữ New Zealand (RBNZ) sẽ tổ chức cuộc họp vào tuần tới. Các nhà phân tích của Westpac kỳ vọng RBNZ sẽ giữ nguyên lãi suất (OCR) ở mức 5.5% tại cuộc họp tháng 5. Thị trường kỳ vọng rằng RBNZ khó có khả năng nới lỏng chính sách trước Fed. Điều này có thể hỗ trợ cho đồng Kiwi và đóng vai trò là động lực thúc đẩy NZD/USD trong thời điểm hiện tại.

Trên khung ngày, NZD/USD đã quay trở lại mức hỗ trợ 0.5987 (trước đó là kháng cự) , tại đây cũng có điểm giao nhau với MA 21 (màu đỏ) và xuất hiện đợt bán tháo sau báo cáo NFP. PMI Dịch vụ Trung Quốc không đạt kì vọng ngày hôm nay đã làm gia tăng đà giảm giá và cặp tiền này đã phá vỡ mức đáy trước đó.

Trên khung 4 giờ, giá đã phân kì với MACD trong một khoảng thời gian. Có thể nhận thấy cặp tiền thoái lui về kháng cự 0.5987, nơi phe bán tham gia và đẩy giá tiếp tục giảm.

Trên khung 1 giờ, giá đã phá vỡ xuống dưới mức đáy trước đó. Trong những trường hợp như vậy, chúng ta thường bắt gặp sự thoái lui về phía đường trung bình động hoặc sự hợp nhất nào đó trước bước đi tiếp theo. Người bán nên dựa vào trendline màu đen, nơi xuất hiện điểm giao nhau với MA 21.

Sự trở lại của thị trường trái phiếu, hay cụ thể hơn là Trái phiếu chính phủ Mỹ, sau kỳ nghỉ dài là động lực chính trên các thị trường rộng lớn hơn hiện nay. Lợi suất trái phiếu tăng cao một lần nữa lại là chủ đề bàn tán, kéo theo sự thay đổi đột ngột của tâm lý thị trường sau báo cáo việc làm của Mỹ ngày thứ sáu vừa qua.

Những yếu tố trên được coi là đang giúp USD tăng giá trong bối cảnh tâm lí rủi ro chung. Đồng bạc xanh tăng trên diện rộng và trong suốt phiên Âu, nối tiếp đà tăng từ thứ Sáu.

EUR/USD đã giảm từ 1.0780 xuống 1.0730, mức thấp nhất kể từ tháng 6, trong khi GBP/USD cũng giảm từ 1.2620 xuống 1.2530 trước khi giữ ở mức khoảng 1.2540-50. Trong khi lợi suất trái phiếu tăng cao hơn, USD/JPY đang giao dịch tăng gần mức đỉnh trong năm khi mở rộng lên trên 147.

Lo lắng về Trung Quốc đè nặng lên đồng đô la Úc khiến AUD/USD giảm xuống khoảng 0.6425. Tuy nhiên, việc RBA giữ nguyên lãi suất trong cuộc họp thứ ba liên tiếp và việc tạm dừng tăng lãi suất kéo dài đã khiến AUD/USD giảm xuống mức 0.6360

Diễn biên đầu phiên Âu khá khó khăn, tuy nhiên hiện đã có phần nào giảm bớt. Ảnh hưởng của thị trường trái phiếu vẫn có thể tiếp tục tác động lên chứng khoán Mỹ.

Trên khung ngày, AUD/USD đã bị bán tháo trong phiên ngày do PMI Dịch vụ Trung Quốc không đạt kỳ vọng với tỷ suất lợi nhuận lớn. RBA dường như cũng đã hoàn thành chu kỳ thắt chặt, do đó không có nhiều thông tin hỗ trợ cho AUD. Trong khi đó, USD lại được coi như một loại tiền tệ trú ẩn an toàn. Cặp tiền hiện đang ở mức đáy trước đó và chúng ta có thể thấy sự phục hồi khi chờ đợi dữ liệu tiếp theo của Mỹ. Tuy nhiên, xu hướng giảm giá vẫn còn nguyên và mục tiêu của phe bán là mức 0.6168.

Trên khung 4 giờ, cặp tiền đang giao động giữa mức hỗ trợ 0.6370 đến mức kháng cự 0.6500. Tuần trước, có vẻ như cặp tiền này đã có thể điều chỉnh về mức 0.6616 do Trung Quốc tăng cường hỗ trợ nền kinh tế và dữ liệu của Mỹ không đạt kỳ vọng, nhưng lo ngại về sự suy thoái toàn cầu lớn hơn đang chiếm ưu thế. Việc phá vỡ dưới mức hỗ trợ sẽ khiến nhiều phe bán đổ xô vào và kéo dài mức giảm xuống mức 0.6168.

Trên khung 1 giờ, cặp tiền vẫn đang cắm đầu giảm mạnh. Giá có thể quay trở lại đường trung bình động hoặc tích lũy trước khi có động thái tiếp theo. Phe mua có thể sẽ tham gia tại đây với rủi ro được xác định dưới mức hỗ trợ để nhắm mục tiêu vào tay cầm 0.66. Mặt khác, phe bán sẽ muốn thấy giá phá vỡ mức thấp hơn để mở rộng đà giảm

Trên khung ngày, GBP/USD dường như đang chạm đáy xung quanh mức hỗ trợ quan trọng 1.2593. Mặc dù vậy, xu hướng chung vẫn là giảm vì giá đã hình thành các mức đáy cũng như mức đỉnh thấp hơn và các đường trung bình động cắt về phía giảm. Tuy nhiên, phe mua nên dựa vào mức hỗ trợ này với rủi ro được xác định ở dưới mức đó để nhắm tới mức đỉnh 1.3141. Mặt khác, phe bán có khả năng sẽ dựa vào đường trung bình động 21 (màu đỏ) để xác định mục tiêu phá vỡ dưới vùng hỗ trợ.

Trên khung 4 giờ, giá đã không chinh phục thành công trendline giảm và mức dao động trước đó, nhưng phe mua vẫn tiếp tục bảo vệ vùng hỗ trợ. Việc vượt lên trên đường xu hướng sẽ mở ra cơ hội tăng giá nhiều hơn khi phe mua nhắm mục tiêu vào ngưỡng kháng cự 1.28 trước tiên và break out

Trên khung 1 giờ, GBPUSD lại break xuống dưới mức hỗ trợ và thiết lập mức đáy mới. Phe bán nắm quyền kiểm soát, nhưng giá hiện đã bị đẩy quá mức (được mô tả bằng khoảng cách với đường trung bình động số 8 màu xanh lam). Trong những trường hợp như vậy, chúng ta thường thấy sự thoái lui về phía đường trung bình động hoặc sự hợp nhất nào đó trước bước đi tiếp theo. Nếu giá quay trở lại mức dao động thấp trước đó quanh 1.2580, có thể kỳ vọng người bán sẽ chấp nhận rủi ro xác định trên mức này để nhắm mục tiêu mức đáy mới thấp hơn. Mặt khác, phe mua sẽ cần giá vượt qua mức đỉnh cuối cùng xung quanh mức 1.2640 để bắt đầu một đà tăng mới

Điều này đánh dấu sự sụt giảm đầu tiên trong hoạt động kinh doanh ở Vương quốc Anh kể từ tháng 1. S&P Global lưu ý rằng:

"Các nhà cung cấp dịch vụ nhận thấy chi tiêu của khách hàng đảo ngược trong tháng 8 do chi phí vay cao hơn, niềm tin kinh doanh giảm sút và tài chính hộ gia đình căng thẳng''

"Sau khi phục hồi khiêm tốn trong sáu tháng qua, các doanh nghiệp thuộc lĩnh vực dịch vụ hiện đang cảm nhận rõ ràng tác động của việc tăng lãi suất đối với nhu cầu của khách hàng. Những lo lắng về môi trường kinh doanh lớn hơn cũng làm giảm chi tiêu trong tháng 8, với các công ty cho rằng tăng trưởng kinh tế của Vương quốc Anh đang chững lại và khó khăn. Lạm phát đang đè nặng lên triển vọng.''

Điều đó đặt ra bối cảnh về kiểu suy thoái và suy thoái kinh tế mà chúng ta đang thấy ở Châu Âu trong Quý 3. Đức và Pháp là hai nỗi thất vọng lớn, HCOB lưu ý rằng:

“Khu vực đồng euro không rơi vào suy thoái trong nửa đầu năm, nhưng nửa cuối năm sẽ có thách thức lớn hơn. Bởi vì, lĩnh vực dịch vụ từng ổn định đã trở thành lực cản cho nền kinh tế trong khi rất có thể lĩnh vực sản xuất vẫn chưa chạm đáy. Những con số đáng thất vọng đã góp phần khiến GDP được điều chỉnh giảm, hiện ở mức -0.1% trong quý thứ ba''

“Giá đầu vào tăng nhanh một cách đáng ngạc nhiên, đặt ra vấn đề về viễn cảnh lạm phát giảm nhanh. Nguyên nhân chính có thể là việc tăng lương, không nhất thiết phải đồng bộ với chu kỳ kinh doanh, do tính chất dài hạn của chúng.''

“Trong số các quốc gia lớn thuộc khu vực đồng euro, lực cản chính đến từ Đức và Pháp, nơi hoạt động trong lĩnh vực dịch vụ suy yếu với tốc độ nhanh nhất trong năm nay. Thay vào đó, tại Ý và Tây Ban Nha, đã có một đợt suy thoái tương đối nhẹ trong tháng 8. Tuy nhiên, xét theo những gì đã xảy ra ở Đức và Pháp, có vẻ như Ý và Tây Ban Nha sẽ không thể tránh khỏi sự suy thoái nghiêm trọng hơn trong lĩnh vực dịch vụ.”

Kỳ vọng trung bình về lạm phát trong 12 tháng tới không thay đổi ở mức 3.4%, tương tự như tháng 6, mặc dù phá vỡ xu hướng giảm kể từ mùa xuân. Trong khi đó, kỳ vọng lạm phát trong ba năm tới đã tăng từ mức 2.3% lên 2.4% và vẫn cao hơn mục tiêu 2% của ECB.

Với việc cả Tây Ban Nha và Ý đều cho thấy hoạt động kinh tế bị thu hẹp trong tháng 8, điều này thực sự làm trầm trọng thêm sự suy thoái mà nền kinh tế khu vực đồng euro hiện đang phải đối mặt vào cuối quý 3. HCOB lưu ý rằng:

"Lĩnh vực dịch vụ của Ý hiện đang nằm trong tầm ngắm của mối đe dọa suy thoái. Rất có thể chúng ta đang chứng kiến sự khởi đầu của một cuộc suy thoái trong lĩnh vực dịch vụ, cùng với lĩnh vực sản xuất, vốn đã chứng kiến sản lượng sụt giảm kể từ nửa cuối năm. Trong năm ngoái. PMI Dịch vụ HCOB đã giảm 1.7 điểm chỉ số xuống 49.8 trong tháng 8. Đây là mức chỉ số kém nhất kể từ tháng 11 năm 2022 và là sự tiếp nối của xu hướng giảm kéo dài 4 tháng''

“Các công ty dường như không có niềm tin vào sự phục hồi nhanh chóng của ngành dịch vụ Ý. Các đơn đặt hàng mới cả trong và ngoài nước hiện đang giảm dần. Ngoài ra, triển vọng kinh doanh đã bị ảnh hưởng so với tháng trước và mặc dù có dự báo tăng trưởng nhưng niềm tin vẫn tụt đáng kể so với mức trung bình dài hạn. Các nhà cung cấp dịch vụ tiếp tục bày tỏ lo ngại về lãi suất tăng và tác động tiêu cực của chúng đến hoạt động thị trường.''

“Với triển vọng ảm đạm, các công ty dịch vụ, cùng với các công ty trong lĩnh vực sản xuất, hiện đang cắt giảm số lượng lực lượng lao động của họ. Con số thất nghiệp thấp lịch sử được ISTAT công bố gần đây cho Ý, ở mức 7.3% trong tháng 6, có thể sẽ tăng trong thời gian tới.''

“Ngoài hoạt động kinh doanh trầm lắng, các nhà cung cấp dịch vụ đang phải vật lộn với giá cả cao. Hiện nay, chi phí đầu vào đang ngày càng tăng. Điều này trái ngược với giá đầu ra chỉ có thể tăng với tốc độ thấp hơn so với tháng trước và đồng nghĩa với việc tỷ suất lợi nhuận tiếp tục bị ảnh hưởng”.

Những điều chỉnh giảm chỉ vẽ nên một bức tranh tồi tệ hơn về sự suy giảm kinh tế của Pháp trong quý 3, với lĩnh vực dịch vụ chứng kiến mức giảm mạnh nhất trong hai năm rưỡi. Số lượng đơn đặt hàng mới được dự đoán sẽ giảm tháng thứ 4 liên tiếp nhưng ít nhất lạm phát chi phí đầu vào được cho là đã giảm xuống mức thấp nhất trong hai năm. HCOB lưu ý rằng:

“Lĩnh vực dịch vụ của Pháp vẫn chịu áp lực trong tháng 8. Xu hướng này là một bộ ba trở ngại: tháng thứ ba liên tiếp hoạt động kinh doanh suy giảm, cùng với sự sụt giảm đồng thời về số lượng hoạt động kinh doanh mới nói chung và ở nước ngoài. Các công ty được khảo sát chủ yếu chỉ ra hai nguyên nhân chính: ngân sách của khách hàng bị hạn chế và sự thận trọng chung về triển vọng kinh tế.''

“Sự suy yếu của lĩnh vực dịch vụ được thể hiện qua tình hình việc làm. Mặc dù các công ty dịch vụ đã thuê thêm nhân viên trong tháng 8, nhưng tốc độ vẫn tiếp tục chững lại, đạt giá trị PMI thấp nhất kể từ tháng 5 năm 2021.''

“Về vấn đề giá cả, mọi thứ vẫn còn khá căng thẳng. Theo các công ty được khảo sát, các nhà cung cấp dịch vụ đang phải đối mặt với giá đầu vào cao hơn do chi phí năng lượng tăng cao và tiền lương tăng. Một lần nữa, các doanh nghiệp lại tăng giá bán dù với tốc độ chậm nhất kể từ tháng 5 năm 2021.

“Mặc dù phải trải qua điều kiện kinh doanh ảm đạm trong tháng 8, các công ty đang cố gắng tìm kiếm một chút khởi sắc trong những tháng tới.''

Điều kiện nhu cầu yếu hơn tiếp tục đè nặng lên hoạt động kinh doanh tổng thể khi các ước tính cuối cùng tái khẳng định nền kinh tế Đức sẽ suy thoái kéo dài trong Quý 3. Áp lực giá trong lĩnh vực dịch vụ tiếp tục tăng cao, vì vậy đó là một điểm đáng lo ngại. HCOB lưu ý rằng:

“Có điều gì đó kỳ lạ đang xảy ra trong nền kinh tế dịch vụ của Đức: hoạt động đang chậm lại nhưng giá cả lại tăng cao. Thông thường, hoạt động lạc quan đi đôi với áp lực giá ít hơn. Một lý do cho câu đố này có lẽ là do các dịch vụ phụ thuộc vào lao động đang cảm nhận được sức nóng của việc tăng lương lớn. Do gần 2/3 nền kinh tế Đức gắn liền với dịch vụ, các nhà chức trách ECB có thể lo ngại rằng áp lực lạm phát tại nền kinh tế lớn nhất khu vực đồng euro sẽ vẫn ở mức cao, đe dọa mục tiêu giảm lạm phát chung xuống 2%. Số liệu lạm phát mới nhất của khu vực đồng euro đã xác nhận điều này."

“Có tia hy vọng cuối cùng rằng lĩnh vực dịch vụ có thể tiếp tục mang lại sự ổn định nhất định cho nền kinh tế tổng thể. Sự lạc quan này chỉ tồn tại trong thời gian ngắn khi lĩnh vực này thu hẹp với tốc độ khá đáng kể và lần đầu tiên trong năm nay. Tin xấu này đã góp phần khiến GDP được điều chỉnh giảm trong quý 3, hiện ở mức khoảng -0.8%.

“Việc mở rộng lực lượng lao động trên thực tế đã bị đình trệ do lượng công việc tồn đọng biến mất với tốc độ nhanh hơn. Chúng ta có thể thấy một số người mất việc trong những tháng tới. Tuy nhiên, chúng tôi không mong đợi các công ty sẽ tiến hành cắt giảm nhân sự một cách quyết liệt vì tình trạng thiếu lao động đang diễn ra vẫn là mối quan tâm hàng đầu."

Lợi suất trái phiếu kỳ hạn 10 năm ở Mỹ hiện tăng 4.5 điểm cơ bản lên 4.218%. Điều đó đang hỗ trợ đồng đô la tăng giá trong khi gây áp lực nhẹ lên chứng khoán. Hiện tại, hợp đồng tương lai S&P 500 cũng giảm 0.2% trong ngày.

Hợp đồng tương lai S&P 500 và hợp đồng tương lai Nasdaq đều giảm 0.2%. Lợi suất trái phiếu kỳ hạn 10 năm của Mỹ tăng 4.3 điểm cơ bản lên 4.216% và điều đó đang hỗ trợ đồng đô la tăng giá.

Thị trường trái phiếu mở cửa trở lại sau kì nghỉ lễ, việc lợi suất trái phiếu kho bạc đồng loạt tăng đang củng cố sức mạnh của USD đầu phiên Âu. USD/JPY hiện tăng 0.37% lên 146.93 và có khả năng sẽ kiểm tra lại mức đỉnh trong năm. Điều đó xảy ra sau khi phe mua tiếp tục bảo vệ mốc 145.00 vào thứ Sáu tuần trước.

Phe mua có vẻ đã sẵn sàng duy trì đà tăng miễn là mốc 145.00 tiếp tục được giữ vững và vẫn còn dư địa để hướng tới mức 150.00. Nhưng như mọi khi, cần lưu ý rằng cặp tiền đang tiến sát khu vực thường khiến các quan chức Nhật Bản can thiệp bằng lời nói.

Điều quan trọng nhất hôm nay là thị trường trái phiếu Mỹ đã mở cửa trở lại. Lợi suất trái phiếu kho bạc đang có xu hướng tăng cao trở lại và đó sẽ là điều đáng chú ý sau sự thay đổi đột ngột vào thứ Sáu tuần trước.

Ở châu Âu, loạt dữ liệu PMI và dữ liệu PPI tháng 7 của Eurozone là tâm điểm:

14:15: PMI dịch vụ tháng 8 của Tây Ban Nha

14:45: PMI dịch vụ và PMI tổng hợp tháng 8 của Ý

14:50: PMI dịch vụ và PMI tổng hợp tháng 8 chính thức của Pháp

14:55: PMI dịch vụ và PMI tổng hợp tháng 8 chính thức của Đức

15:00: PMI dịch vụ và PMI tổng hợp tháng 8 chính thức của Eurozone

15:30: PMI dịch vụ và PMI tổng hợp tháng 8 chính thức của Vương quốc Anh

Về cơ bản, thị trường vẫn chưa định giá thêm bất kỳ đợt tăng lãi suất nào nữa của RBA.

RBA vẫn giữ quan điểm rằng “có thể cần phải thắt chặt hơn nữa” nhưng tất cả chúng ta đều biết rằng điều đó chỉ nhằm cố gắng kiểm soát kỳ vọng lạm phát. Thêm vào đó là sự không chắc chắn ngày càng tăng về tác động của sự suy thoái của Trung Quốc đối với chính nền kinh tế Úc cũng sẽ khiến RBA có ít lý do hơn để theo đuổi chính sách thắt chặt.

RBA giữ nguyên lãi suất ở mức 4.1% đúng như dự kiến:

Lãi suất đã tăng 4 điểm phần trăm kể từ tháng 5 năm ngoái. Lãi suất ở mức cao đang có tác dụng thiết lập sự cân bằng bền vững hơn giữa cung và cầu trong nền kinh tế. Trước sự không chắc chắn xung quanh triển vọng kinh tế, Hội đồng Thống đốc một lần nữa quyết định giữ lãi suất ổn định trong tháng này. Điều này sẽ cung cấp thêm thời gian để đánh giá tác động của việc tăng lãi suất cho đến nay và đến triển vọng kinh tế.

Lạm phát tại Australia đã vượt đỉnh và CPI tháng 7 cho thấy xu hướng giảm sâu hơn. Nhưng lạm phát vẫn còn quá cao và sẽ còn như vậy trong một thời gian nữa. Trong khi lạm phát giá hàng hóa đã giảm bớt thì giá nhiều dịch vụ lại tăng mạnh. Lạm phát tiền thuê nhà cũng tăng cao. Dự báo là lạm phát sẽ tiếp tục giảm và quay trở lại phạm vi mục tiêu 2–3% vào cuối năm 2025.

Nền kinh tế Úc đang trải qua thời kỳ tăng trưởng dưới xu hướng và điều này dự kiến sẽ tiếp tục trong một thời gian. Lạm phát cao đang đè nặng lên thu nhập thực tế của người dân, khiến tăng trưởng tiêu dùng hộ gia đình và đầu tư vào nhà ở yếu. Mặc dù vậy, các điều kiện trên thị trường lao động vẫn còn thắt chặt. Do nền kinh tế và việc làm được dự báo sẽ tăng trưởng dưới mức xu hướng, tỷ lệ thất nghiệp dự kiến sẽ tăng dần lên khoảng 4.5% vào cuối năm tới. Tăng trưởng tiền lương đã tăng lên trong năm qua nhưng vẫn phù hợp với mục tiêu lạm phát, với điều kiện năng suất tăng lên.

Đưa lạm phát về mục tiêu trong một khung thời gian hợp lý vẫn là ưu tiên hàng đầu của Hội đồng Thống đốc. Lạm phát cao gây khó khăn cho cuộc sống của mọi người và làm tổn hại đến hoạt động của nền kinh tế. Nó làm xói mòn giá trị của các khoản tiết kiệm, làm tổn hại đến ngân sách hộ gia đình, khiến các doanh nghiệp khó lập kế hoạch và đầu tư hơn, đồng thời làm trầm trọng thêm tình trạng bất bình đẳng về thu nhập. Và nếu lạm phát cao ăn sâu vào kỳ vọng của người dân thì việc giảm lạm phát sau này sẽ rất tốn kém, kéo theo lãi suất thậm chí còn cao hơn và tỷ lệ thất nghiệp gia tăng lớn hơn. Cho đến nay, kỳ vọng lạm phát trung hạn vẫn nhất quán với mục tiêu lạm phát và điều quan trọng là điều này vẫn đúng.

Dữ liệu gần đây nhất quán với việc lạm phát quay trở lại phạm vi mục tiêu 2-3% trong thời gian dự báo và việc làm tiếp tục tăng. Lạm phát đang giảm, thị trường lao động vẫn mạnh và nền kinh tế đang vận hành ở tốt, mặc dù tăng trưởng đã chậm lại.

Có những điều không chắc chắn đáng kể xung quanh triển vọng lạm phát. Lạm phát giá dịch vụ đã dai dẳng một cách đáng ngạc nhiên ở nước ngoài và điều tương tự có thể xảy ra ở Úc. Ngoài ra còn có những điều không chắc chắn về độ trễ trong tác động của chính sách tiền tệ và cách các quyết định định giá và tiền lương của doanh nghiệp phản ứng với sự tăng trưởng chậm hơn của nền kinh tế tại thời điểm thị trường lao động vẫn còn thắt chặt. Triển vọng tiêu dùng hộ gia đình cũng vẫn chưa chắc chắn, với nhiều hộ gia đình đang gặp khó khăn về tài chính, trong khi một số hộ gia đình đang được hưởng lợi từ giá nhà đất tăng, khoản tiết kiệm đáng kể và thu nhập từ lãi suất cao hơn. Và trên toàn cầu, ngày càng có nhiều sự không chắc chắn xung quanh triển vọng của nền kinh tế Trung Quốc do những căng thẳng đang diễn ra trên thị trường bất động sản.

Có thể cần phải thắt chặt hơn nữa để đảm bảo lạm phát trở lại mục tiêu trong một khung thời gian hợp lý, nhưng điều đó sẽ tiếp tục phụ thuộc vào dữ liệu và việc đánh giá rủi ro. Khi đưa ra các quyết định của mình, Hội đồng Thống đốc sẽ tiếp tục chú ý đến sự phát triển của nền kinh tế toàn cầu, xu hướng chi tiêu hộ gia đình, triển vọng lạm phát và thị trường lao động. Hội đồng vẫn kiên quyết trong quyết tâm đưa lạm phát về mục tiêu và sẽ làm những gì cần thiết để đạt được điều đó.

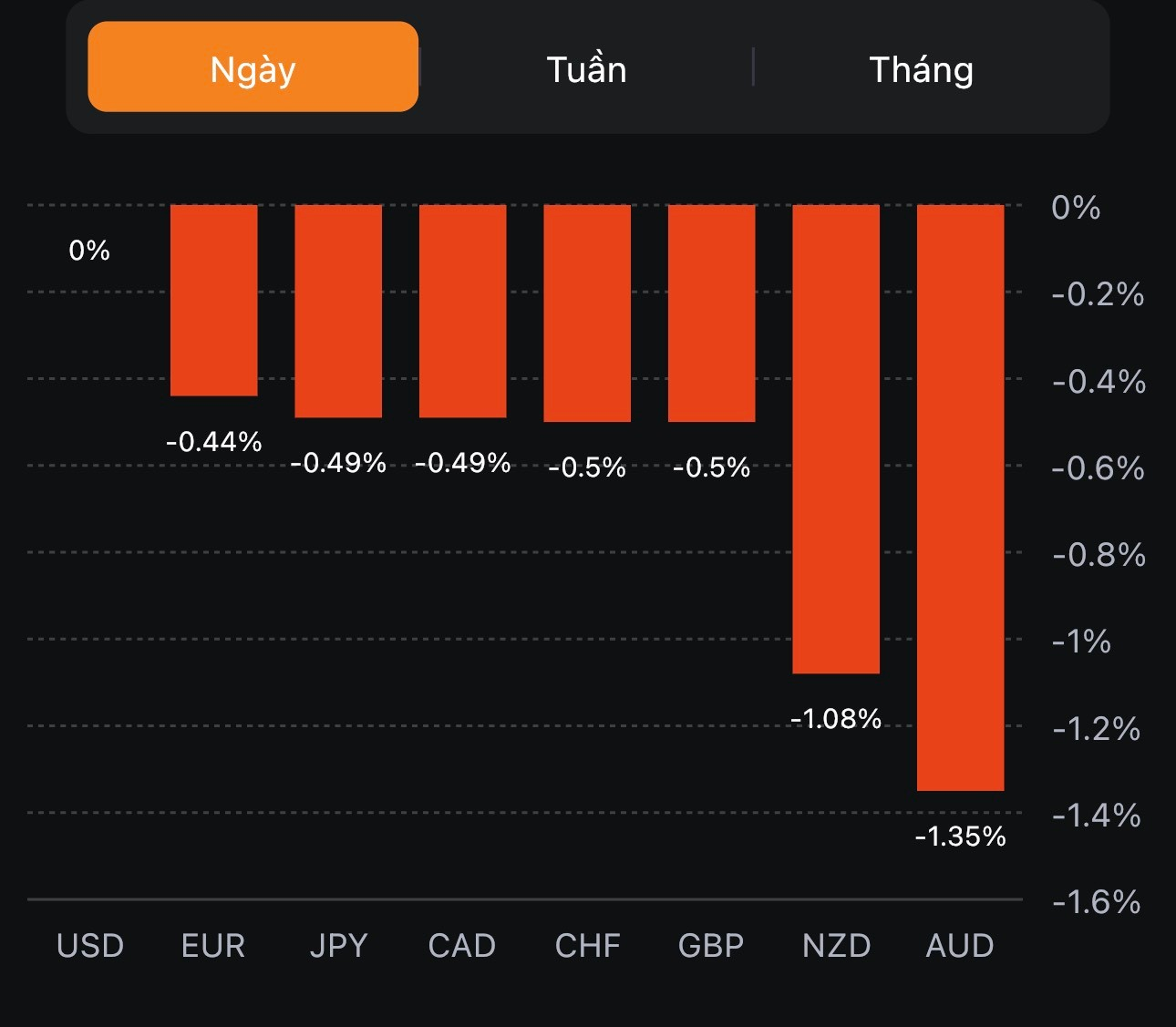

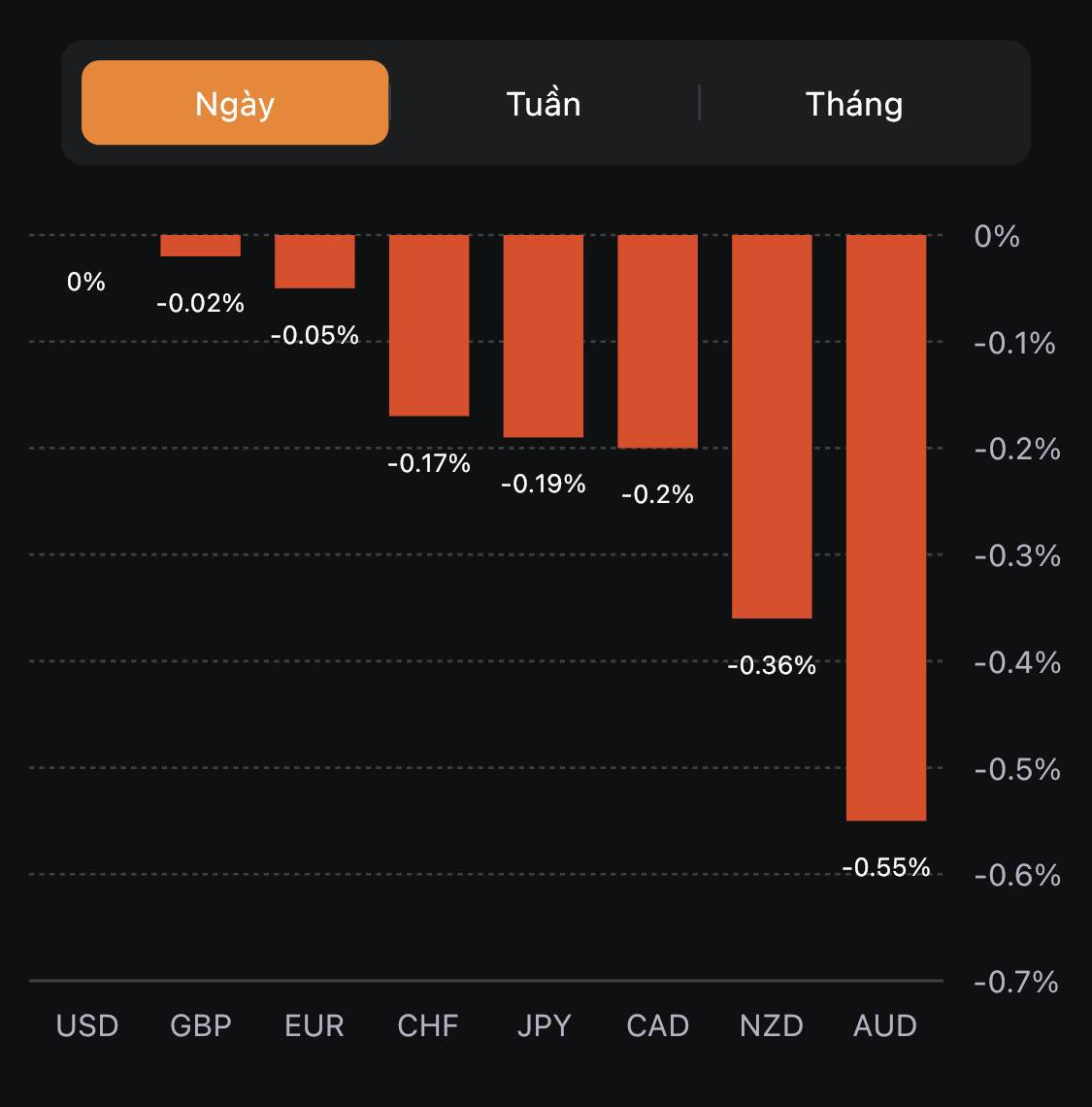

USD tăng trong bối cảnh khẩu vị rủi ro ảm đạm do dữ liệu PMI dịch vụ kém từ Trung Quốc (PMI Dịch vụ Caixin của Trung Quốc trong tháng 8 đạt 51.8, thấp hơn nhiều so với kỳ vọng là 53.6 và giảm mạnh so với mức 54.1 của tháng 7):

AUDUSD giảm 0.53% trong ngày, hiện ở 0.6425. Thị trường chờ đợi quyết định chính sách tiền tệ của RBA được công bố vào lúc 11:30 hôm nay. RBA được kỳ vọng giữ nguyên lãi suất.

NZDUSD giảm 0.35% xuống 0.5918

USDJPY tăng 0.18% lên 146.73. Cần lưu ý rằng một quan chức chính phủ Nhật Bản cho biết dữ liệu chi tiêu hộ gia đình giảm mạnh nhất kể từ tháng 2 năm 2021 và PMI dịch vụ Nhật Bản tăng trưởng nhanh nhất trong 3 tháng

Tỷ lệ lạm phát của Hàn Quốc trong tháng 8 tăng nhanh nhất kể từ tháng 1 năm 2017.

Chủ tịch ECB Christine Lagarde chủ trì hội thảo "Các quyền miễn trừ của ngân hàng trung ương và các biện pháp trừng phạt quốc tế" tại Hội nghị pháp lý ECB 2023 vào lúc 14:00 hôm nay.

Thống đốc Ngân hàng Ý Ignazio Visco có bài phát biểu trong khuôn khổ Hội nghị vào lúc 15:30 tối nay

Thành viên Hội đồng quản trị ECB Edouard Fernandez-Bollo chủ trì hội thảo "Ngân hàng trung ương - cơ quan có thẩm quyền và khuôn khổ lập pháp" tại Hội nghị pháp lý ECB 2023 vào lúc 16:00 tối nay

Thành viên hội đồng ECB Isabel Schnabel chủ trì hội thảo "Các cân nhắc về môi trường trong việc giám sát rủi ro an toàn" của tại Hội nghị Pháp lý ECB 2023 vào lúc 19:30 tối nay

Phó Chủ tịch ECB Luis de Guindos chủ trì hội thảo "Ý nghĩa chính sách tiền tệ" của tại Hội nghị Pháp lý ECB 2023 vào lúc 21:30 tối nay.

Hội nghị pháp lý ECB có thể không có nhiều nội dung về nền kinh tế cũng như chính sách tiền tệ.

Các tiền tệ chính đều xuy yếu sau dữ liệu PMI gây thất vọng tại Trung Quốc. Ngoài ra, cổ phiếu của Trung Quốc cũng giảm khi có thêm tin tức Country Garden sẽ chỉ còn vài giờ để thanh toán khoản nợ 22.5 triệu USD

Chỉ số này theo dõi giá của 17 mặt hàng xuất khẩu chính tại New Zealand, bao gồm các sản phẩm từ sữa, thịt, len, lâm sản và hải sản.

Chỉ số này đã giảm tháng thứ 3 liên tiếp.

ANZ cho rằng giá sữa đặc biệt thấp là một trong những nguyên nhân dẫn đến sự sụt giảm.

ANZ thảo luận về cước phí vận chuyển:

Giá vận chuyển toàn cầu tiếp tục giảm. Trong tháng 8, Chỉ số thuê tàu hàng khô Baltic -3.6% và Chỉ số vận chuyển toàn cầu Harper Peterson -5%. Giá vận chuyển có mối liên hệ chặt chẽ với khối lượng hàng hóa được vận chuyển và biến động cuat khối lượng hàng hóa này được thúc đẩy bởi hoạt động kinh tế. Nếu hoạt động kinh tế vẫn yếu thì nhiều tàu cũ sẽ bị loại bỏ hơn do các quy định thắt chặt về môi trường cấm sử dụng chúng.