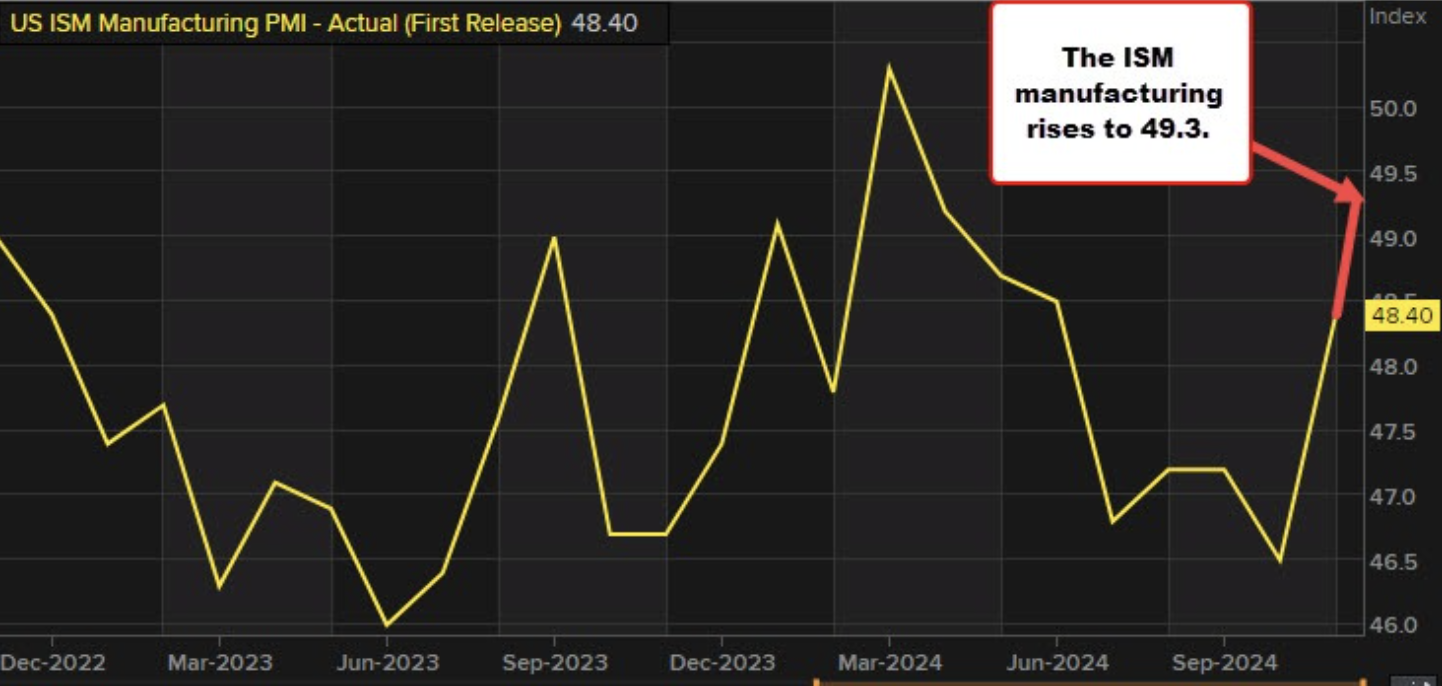

Cổ phiếu Hoa Kỳ đã phục hồi vào thứ Sáu khi các nhà đầu tư tiến gần tới những ngày cuối cùng của kỳ nghỉ lễ, báo hiệu một năm mới, mang theo kỳ vọng về việc cắt giảm thêm lãi suất của Fed và các chính sách quản lý nới lỏng hơn từ chính quyền mới. Một đợt bullish mạnh đã thúc đẩy cả ba chỉ số chứng khoán chính của Hoa Kỳ, với các công ty vốn hóa lớn, chẳng hạn như Tesla và Nvidia tạo ra phần lớn động lực cho đà tăng và đưa chỉ số Nasdaq Composite lên dẫn đầu. Chỉ số Dow Jones tăng 339.86 điểm lên 42,732.13, chỉ số S&P 500 tăng 73.92 điểm lên 5,942.47 và chỉ số Nasdaq Composite tăng 340.88 điểm lên 19,621.68. Mặc dù vậy, cả ba chỉ số đều ghi nhận mức giảm khiêm tốn trong tuần, với S&P 500 ghi nhận mức lỗ trong 3/4 tuần. Cả 11 lĩnh vực chính trong S&P 500 đều tăng, với cổ phiếu tiêu dùng tùy ý (.SPLRCD) "tận hưởng" mức tăng theo phần trăm lớn nhất sau đợt bán tháo hôm thứ Năm. Với mùa báo cáo kết quả kinh doanh cho quý 4 năm 2024 vẫn còn cách vài tuần nữa, các nhà phân tích dự kiến S&P 500 sẽ đạt mức tăng trưởng lợi nhuận là 9.6% so với cùng kỳ năm ngoái, theo dữ liệu của LSEG. "Sau sự suy yếu vào cuối năm và thị trường quá bán, cuối cùng chúng ta cũng thấy phe mua tham gia", ông Ryan Detrick, chiến lược gia thị trường trưởng tại Carson Group ở Omaha cho biết. "Rõ ràng là tuần rưỡi qua đã gây thất vọng cho những người đầu cơ bullish, nhưng khối lượng giao dịch vẫn ở mức thấp và không có nhiều tin tức". Về mặt kinh tế, chỉ số PMI ISM bất ngờ tăng 0.9 điểm lên 49.3, mức cao nhất kể từ tháng 3, tiến gần hơn đến vùng mở rộng (trên 50). Một loạt dữ liệu kinh tế khá mạnh mẽ đã đặt ra câu hỏi về nhu cầu cắt giảm lãi suất bổ sung từ Fed trong thời gian tới do khả năng bùng phát trở lại áp lực lạm phát. Chủ tịch Fed Richmond Thomas Barkin cho biết triển vọng kinh tế của Hoa Kỳ năm 2025 là tích cực, bất chấp sự không chắc chắn về tác động của thương mại và các chính sách khác mà chính quyền Tổng thống Trump có thể theo đuổi. Quốc hội mới đắc cử đã triệu tập phiên họp đầu tiên vào thứ Sáu và Tổng thống Donald Trump dự kiến sẽ tuyên thệ nhậm chức vào ngày 20 tháng 1.

- Dow Jones +0.80%

- S&P 500 +1.26%

- Nasdaq +1.77%

Trên thị trường FX, CAD mạnh nhất, USD yếu nhất trong nhóm tiền tệ chính. Chỉ số DXY đã giảm vào thứ Sáu nhưng đã đánh dấu hiệu suất tuần mạnh nhất trong một tháng do kỳ vọng rằng nền kinh tế Hoa Kỳ sẽ tiếp tục vượt trội so với các đối thủ trên toàn cầu trong năm nay và lãi suất của Hoa Kỳ sẽ vẫn ở mức tương đối cao. Chỉ số DXY đã giảm 0.31% trong ngày xuống mức 108.92, sau khi đạt mức cao nhất trong hai năm tại 109.54 vào thứ Năm. Chỉ số này đánh dấu mức tăng 0.83% trong tuần. Mặc dù USD đã tăng gần đây nhưng vẫn còn nhiều bất ổn đáng kể về thời điểm chính phủ Hoa Kỳ mới sẽ đưa ra các chính sách và tác động cuối cùng của chúng sẽ là gì. Điều này có thể tạm dừng đà bullish của USD trong thời gian tới. USD đã tạm thời thu hẹp mức suy yếu sau khi dữ liệu vào thứ Sáu cho thấy ngành sản xuất của Hoa Kỳ đã tiến gần hơn đến sự phục hồi vào tháng 12, với sản lượng phục hồi và đơn đặt hàng mới tiếp tục tăng. EUR phải đối mặt với triển vọng tăng trưởng yếu hơn và có thể bị ảnh hưởng bởi thuế quan của Hoa Kỳ, với việc ECB dự kiến sẽ cắt giảm lãi suất nhiều hơn Fed trong năm nay. Những bất ổn bao gồm cuộc chiến ngân sách của Pháp và cuộc bầu cử của Đức cũng đang gây sức ép lên đồng tiền chung. EUR/USD tăng lên mức 1.0308 nhưng đang hướng đến mức giảm 1.22% trong tuần, mức tệ nhất kể từ đầu tháng 11. GBP/USD tăng lên mốc 1.2417. Cặp tiền này đánh dấu mức giảm khoảng 1.15% trong tuần, mức lớn nhất kể từ đầu tháng 11.

- Chỉ số DXY -0.31%

- EURUSD +0.46%

- GBPUSD +0.35%

- AUDUSD +0.18%

- NZDUSD +0.33%

- USDJPY -0.16%

- USDCHF -0.51%

- USDCAD +0.32%

Giá vàng đã giảm từ mức cao nhất trong ba tuần vào thứ Sáu trong khi thị trường chuẩn bị cho những thay đổi tiềm ẩn về kinh tế và thương mại dưới thời Tổng thống đắc cử Donald Trump. Giá Vàng giao ngay giảm 0.7% xuống còn 2,637.78 USD/ounce, sau khi đạt mức cao nhất kể từ ngày 13 tháng 12. Vàng thỏi đã tăng khoảng 1% trong tuần. Lợi suất TPCP Hoa Kỳ tăng vào thứ Sáu khi các nhà đầu tư xem xét triển vọng kinh tế cho năm mới trong bối cảnh tuần giao dịch khá yên ắng. Lợi suất 10y tăng hơn 2 bps lên 4.6%, trong khi lợi suất 2y tăng 3 bps lên 4.281%. Tuy nhiên, cả hai mức lợi suất đều đánh dấu sự giảm trong tuần. Giá dầu tăng vào thứ Sáu, được hỗ trợ bởi kỳ vọng về các biện pháp kích thích kinh tế tiếp theo ở Trung Quốc và lãi suất thấp hơn ở Hoa Kỳ. Các dấu hiệu cho thấy sự mong manh của nền kinh tế Trung Quốc đã làm gia tăng kỳ vọng về các biện pháp chính sách nhằm thúc đẩy tăng trưởng tại quốc gia nhập khẩu dầu hàng đầu thế giới. "Khi quỹ đạo kinh tế của Trung Quốc chuẩn bị đóng vai trò then chốt vào năm 2025, hy vọng được đặt vào các biện pháp kích thích của chính phủ nhằm thúc đẩy tăng trưởng tiêu dùng và thúc đẩy tăng trưởng nhu cầu dầu mỏ trong những tháng tới", nhà phân tích Alex Hodes của StoneX cho biết. Dầu thô WTI tăng 95 xu hay 1.30% lên mức 74.01 USD/thùng.