Thị trường chứng khoán Mỹ chậm lại vào đầu tuần, với chỉ số S&P 500 giảm 0.18% xuống 5,853.98. Chỉ số Dow Jones giảm 344.31 điểm, tương đương 0.8%, đóng cửa ở mức 42,931.60, chấm dứt chuỗi ba ngày tăng điểm và xoá bỏ một số mức tăng của tuần trước. Tuy nhiên, chỉ số Nasdaq Composite là ngoại lệ, tăng 0.27% và đóng cửa ở mức 18,540.01. Sự chú ý của các nhà đầu tư vẫn tập trung vào mùa báo cáo kết quả kinh doanh quý 3, với khoảng một phần năm công ty S&P 500 dự kiến sẽ công bố báo cáo trong tuần này. Theo FactSet, trong số khoảng 14% công ty S&P 500 đã công bố kết quả kinh doanh quý 3, có hơn 7 trong 10 công ty vượt kỳ vọng. Các nhà phân tích đã hạ đáng kể kỳ vọng về kết quả kinh doanh của các công ty trong những tháng gần đây. Tuy nhiên, các nhà đầu tư phần lớn vẫn lạc quan rằng cổ phiếu vẫn còn dư địa để tăng giá hơn nữa, nhưng họ lưu ý rằng việc định giá đang chịu áp lực, đặc biệt là trước cuộc bầu cử tổng thống Hoa Kỳ và trong bối cảnh rủi ro địa chính trị gia tăng.

- Dow Jones -0.80%

- S&P 500 -0.18%

- Nasdaq +0.27%

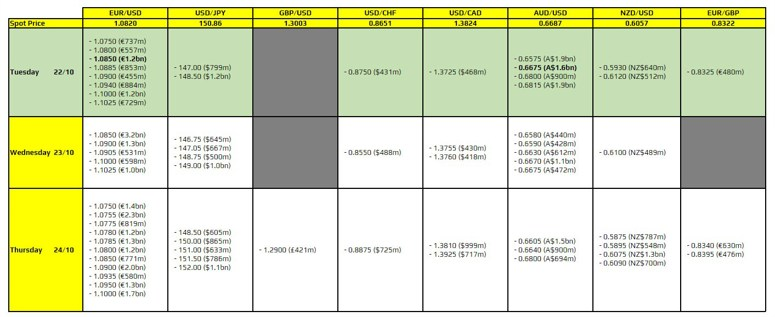

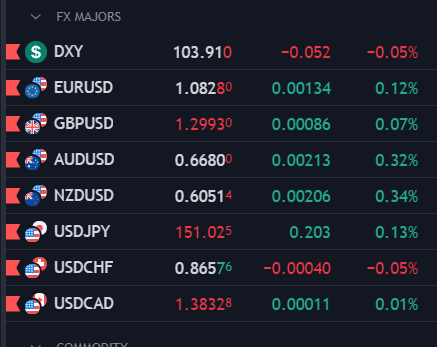

Trên thị trường FX, chỉ số DXY tăng vào đầu tuần, được hỗ trợ bởi sự gia tăng của lợi suất trái phiếu Hoa Kỳ. USD đã tăng trong ba tuần liên tiếp và 14 trong số 16 phiên gần đây khi một loạt dữ liệu kinh tế tích cực khiến các nhà đầu tư giảm bớt kỳ vọng về quy mô và tốc độ cắt giảm lãi suất từ Fed. Theo Công cụ FedWatch của CME, thị trường đang định giá 87% khả năng Fed sẽ cắt giảm 25 bps tại cuộc họp tháng 11, với 13% khả năng ngân hàng sẽ giữ nguyên lãi suất. USD/JPY tăng 0.92% lên 150.82 sau khi đạt đỉnh trong hơn 9 tuần ở 150.83. Nhật Bản sẽ tổ chức tổng tuyển cử vào Chủ Nhật, ngày 27 tháng 10. Trong khi các cuộc thăm dò ý kiến khác nhau về số ghế mà Đảng LDP cầm quyền sẽ giành được, thị trường vẫn lạc quan rằng LDP cùng với đối tác liên minh Komeito sẽ giành chiến thắng. USD/CAD leo lên mức đỉnh trong gần 11 tuần vào thứ Hai, do khoảng cách giữa lợi suất trái phiếu Mỹ và Canada gây áp lực lên CAD, đặc biệt là trước việc BoC dự kiến sẽ cắt giảm lãi suất mạnh tay trong tuần này.

- Chỉ số DXY +0.48%

- EURUSD -0.47%

- GBPUSD -0.48%

- AUDUSD -0.65%

- NZDUSD -0.68%

- USDJPY +0.92%

- USDCHF +0.23%

- USDCAD +0.24%

Giá Vàng tiếp tục đạt các mức đỉnh mới vào thứ Hai, trong phiên giao dịch, kim loại này đã chạm mốc 2,740 USD/oz. Nhà phân tích Giovanni Staunovo của UBS cho biết: "Chúng tôi kỳ vọng giá vàng sẽ đạt mức 2,900 USD/oz trong 12 tháng tới, nhờ sự hỗ trợ của việc Fed tiếp tục cắt giảm lãi suất". Tuy nhiên, giá Vàng đã tạm nghỉ do lợi suất TPCP Hoa Kỳ và USD tăng cao đã bù đắp cho sự hỗ trợ từ những bất ổn ngày càng gia tăng xung quanh cuộc bầu cử tổng thống Hoa Kỳ và chiến tranh Trung Đông. Vàng giảm 2.23 USD xuống 2,719.7 USD/oz. Lợi suất TPCP Hoa Kỳ nhảy vọt vào thứ Hai khi các nhà đầu tư tiếp thu một loạt bài phát biểu từ các nhà hoạch định chính sách của Fed. Lưu ý đến nền kinh tế phục hồi và thị trường lao động mạnh mẽ, Chủ tịch Fed Minneapolis Neel Kashkari cho biết vào thứ Hai rằng quỹ đạo dài hạn cho lãi suất có thể cao hơn so với trước đây. Chủ tịch Fed Dallas Lorie Logan cho biết bà ủng hộ động thái hiện tại là hạ lãi suất, nhưng cần phải có cách tiếp cận kiên nhẫn. Lợi suất 10y tăng gần 12 bps lên 4.194%, đạt mức đỉnh kể từ cuối tháng 7. Lợi suất 2y tăng khoảng 7 bps lên 4.027%. Giá dầu thô tăng nhẹ vào thứ Hai, bù đắp một số sự sụt giảm từ đợt bán tháo mạnh vào tuần trước. Giá dầu còn nhận được sự hỗ trợ sau khi Trung Quốc cắt giảm lãi suất LPR. Tổng giám đốc điều hành của Saudi Aramco, Amin Nasser cho biết ông vẫn khá lạc quan về nhu cầu tại nền kinh tế lớn thứ hai thế giới. Giá dầu thô WTI tăng 0.93 USD lên mức 69.7 USD/thùng.

,

,

.

.