Cuộc họp ban đầu được dự kiến tổ chức vào ngày 1/12 và diễn ra dưới hình thức trực tuyến. Việc trì hoãn này làm dấy lên nghi ngờ về khả năng OPEC+ sẽ tạm hoãn kế hoạch tăng sản lượng dầu, vốn dự kiến triển khai từ tháng 1 năm tới.

Trung Quốc đã giải quyết rất nhiều vấn đề khi họ không chỉ cắt giảm RRR lần thứ hai trong năm nay mà còn thực hiện nhiều đợt cắt giảm lãi suất hơn và tăng cường hỗ trợ cho lĩnh vực bất động sản.

Bên cạnh JPM, ANZ cũng nâng dự báo tăng trưởng GDP năm 2023 của Trung Quốc lên 5.1% từ mức 4.9% trước đó nhưng Goldman Sachs cho biết họ vẫn giữ nguyên dự báo tăng trưởng GDP quý 3 là 4.9% so với cùng kỳ năm ngoái.

Các số liệu thấp hơn so với tháng 7. Nhưng ở mức trên 5%, số liệu này vẫn còn quá cao so với mức mong muốn của ECB mặc dù xu hướng này là đáng khích lệ.

Lạm phát cơ bản được cho là đã giảm xuống 4.6% (giảm từ mức 5.0% trong tháng 7). Điều đó nói lên rằng, mức giá chung vẫn đang cao hơn nhiều so với mục tiêu 2% do ECB đặt ra.

Đây có thể là điều hỗ trợ đồng Euro cho đến thời điểm hiện tại, vì FT đang báo cáo rằng một số thành viên của ECB cho rằng có thể có một đợt tăng lãi suất khác vào tháng 12 nếu tiền lương và áp lực lạm phát tiếp tục kéo dài.

Thêm vào đó, việc tăng lãi suất 25 bps vào tháng 12 vẫn có thể xảy ra.

USD/JPY có sự chênh lệch lớn ở mức 146.75 nhưng điều đó không quá ảnh hưởng đến hành động giá. Do đó, tâm lý giao dịch sẽ tiếp tục phụ thuộc nhiều hơn vào khẩu vị rủi ro và diễn biến thị trường trái phiếu một lần nữa khi đồng Đô la đang ở vị trí khá tốt sau mức tăng ngày hôm qua.

Đồng Euro giảm sau quyết định chính sách của ECB ngày hôm qua, trong đó ngân hàng trung ương thông báo rằng họ ít nhiều đã hoàn thành việc tăng lãi suất.

Sẽ là một nhiệm vụ cực kỳ khó khăn đối với ECB để có thể hạ cánh mềm, lần cắt giảm lãi suất đầu tiên có thể vào khoảng tháng 6 năm 2024.

Cả Fed và ECB đều đang ở chế độ tạm dừng và giờ đây quyết định xem ai có thể giữ lãi suất cao hơn trong thời gian dài như họ đã tuyên bố.

Tại thời điểm này, điều đó dường như đang có lợi cho Fed.

Hiện tại, mức thấp nhất trong tháng 5 ở 1.0635 được giữ vững nhưng phe bán đang kiểm soát tốt do xu hướng hành động giá tiếp tục giảm nhiều hơn. Phe mua sẽ phải lùi lại trên mức 1.0800, nhất là bây giờ khi ECB không còn là một yếu tố hỗ trợ.

Việc phá vỡ dưới 1.0635 sẽ nhận được ít sự hỗ trợ cho đến khi tiến gần hơn mốc 1.0500, với mức thấp nhất trong tháng 2 và tháng 3 là 1.0516-36 cũng đang diễn ra.

Quan điểm mà Citi đưa ra chính xác là những gì thị trường đang định giá đối với ECB. Đây là sự thay đổi so với tuần trước trước khi cuộc họp ECB diễn ra ngày hôm qua, với lãi suất hiện tại ở mức ~ 3,88%:

Đồng euro đã giảm mạnh vào ngày hôm qua sau quyết định chính sách của ECB, trong đó ngân hàng trung ương ít nhiều nói rằng họ đã hoàn thành xong việc tăng lãi suất, EUR/USD đã giảm xuống mức thấp nhất trong tháng 5 ở 1.0635.

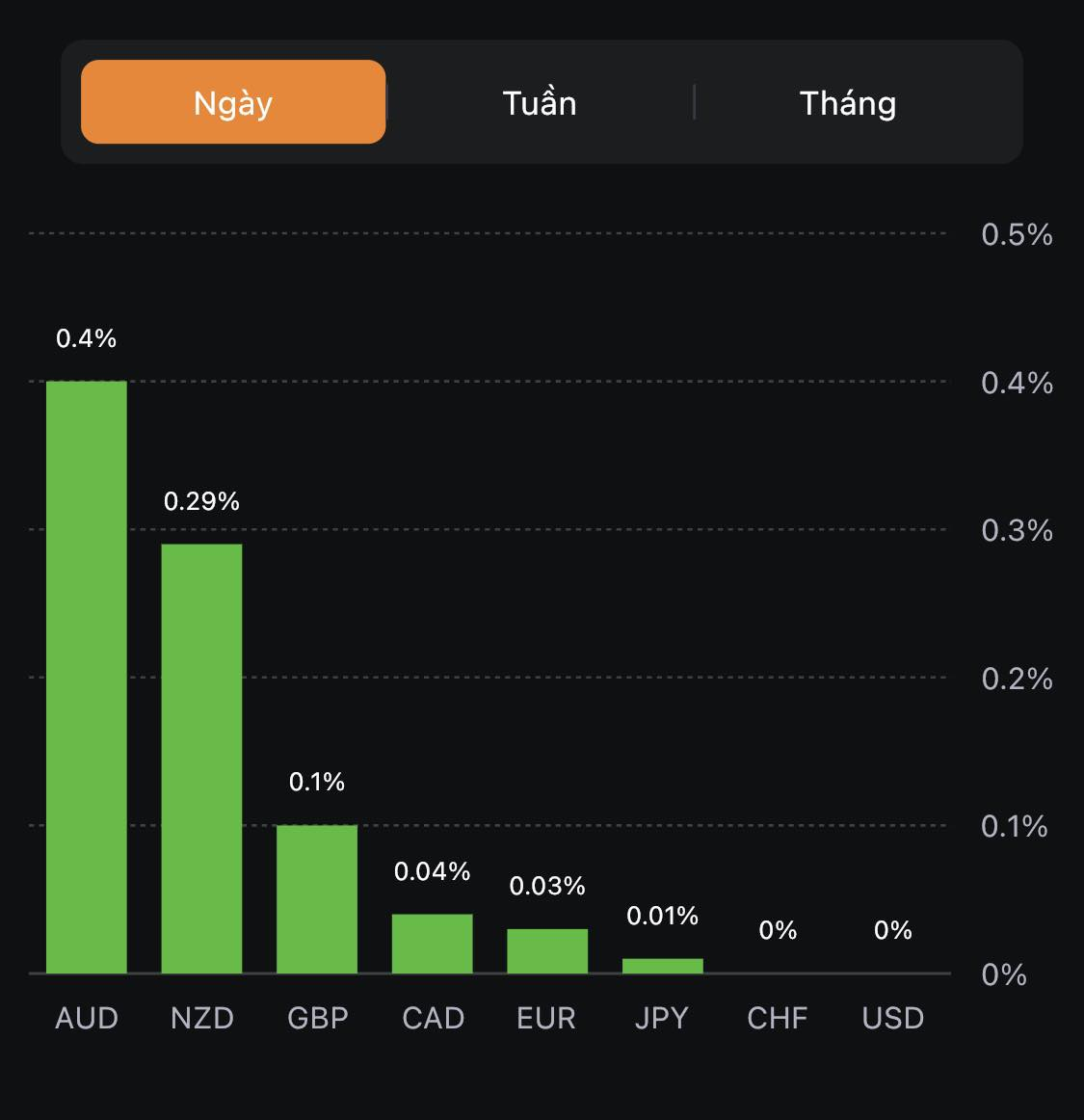

Cho đến thời điểm hiện tại, cả AUD/USD và NZD/USD lần lượt tăng 0.4% lên 0.6465 và 0.5930. Các động thái này được hỗ trợ bởi đồng nhân dân tệ của Trung Quốc mạnh hơn khi Bắc Kinh tiếp tục tăng cường bảo vệ đồng nội tệ và cũng được hỗ trợ bởi một số dữ liệu tích cực.

Lịch kinh tế châu Âu hôm nay có:

13:45 - Số liệu CPI chính thức tháng 8 tại Pháp

15:00 - Số liệu CPI chính thức tháng 8 ở Ý

16:00 - Dữ liệu cán cân thương mại tháng 7 của Eurozone

United Auto Workers (UAW) đã bắt đầu cuộc đình công vào đầu ngày thứ Sáu, đồng thời tại GM, Ford và Stellantis (công ty mẹ của Chrysler).

12.700 công nhân được cho là có liên quan đến các cuộc đình công nhằm ngừng sản xuất xe tải Ford Bronco, Jeep Wrangler, Chevrolet Colorado và một số mẫu xe phổ biến khác. Và đây có thể chỉ là sự khởi đầu. Một lưu ý từ Goldman Sachs dự đoán rằng điều này có thể ảnh hưởng đến gần một nửa sản lượng ô tô nội địa của Hoa Kỳ.

Dữ liệu hoạt động kinh tế tháng 8 của Trung Quốc đã được công bố ngày hôm nay với nhiều kết quả khác nhau. Nền kinh tế thực đang có dấu hiệu 'phục hồi', ngay cả khi lĩnh vực bất động sản ngày càng chìm sâu vào khó khăn. Hơn nữa với tin tức rằng nhà phát triển Sino-Ocean liên kết với nhà nước Trung Quốc đã đình chỉ thanh toán tất cả các khoản nợ ở nước ngoài. Cho đến gần đây, công ty này vẫn được coi là một trong số ít các chủ đầu tư có khả năng vượt qua cuộc khủng hoảng nợ của lĩnh vực bất động sản.

AUD/USD đã bỏ qua những rắc rối ở Trung Quốc và thay vào đó phản ứng với dữ liệu kinh tế tốt hơn. AUD/USD đang ở gần mức cao nhất trong phiên trên 0.6460. NZD/USD cũng tăng trong phiên.

USD/CAD, USD/JPY, EUR/USD, GBP/USD ít thay đổi. Vàng tăng giá và đang giao dịch gần mức $1,915.

Liên minh Công nhân Ô tô Hoa Kỳ cho biết họ sẽ bắt đầu đình công tại 3 nhà máy ở Mỹ, tại GM, Ford và Stellantis (Fiat Chrysler / PSA Group) và sẽ bắt đầu vào lúc nửa đêm trừ khi đạt được thỏa thuận.

Ngân hàng Nhân dân Trung Quốc đã thiết lập Công cụ cho vay trung hạn (MLF), với lãi suất không đổi là 2.5%. 400 tỷ nhân dân tệ của MLF đã đáo hạn, 519 tỷ nhân dân tệ được bơm vào với tổng giá trị ròng là +119 tỷ nhân dân tệ. PBOC cũng bổ sung vốn thông qua các hợp đồng mua lại kỳ hạn 7 ngày và 14 ngày. Đây là RR 14 ngày đầu tiên trong nhiều tháng giảm từ 2.15%xuống 1.95%.

AUD được hưởng lợi khi dữ liệu doanh số bán lẻ và sản xuất công nghiệp Trung Quốc vượt dự kiến. AUDUSD tăng 0.35% lên 0.6464 trong khi NZDUSD tăng 0.27%, hiện ở 0.5929

Công nhân ô tô Mỹ sẽ đình công tại 3 nhà máy Mỹ, GM, Ford, Stellantis. Cuộc đình công sẽ bắt đầu vào lúc nửa đêm trừ khi đạt được thỏa thuận vào phút cuối.

Cổ phiếu của công ty thiết kế chip có trụ sở tại Vương quốc Anh tăng 25% lên 63.59 USD sau khi IPO, nâng mức vốn hóa thị trường của công ty lên gần 68 tỷ USD.

Nhà phát triển bất động sản có một phần vốn nhà nước Sino-Ocean Group Holding Ltd dừng thanh toán tất cả các khoản nợ ở nước ngoài. Đầu tuần này, công ty cũng đã tạm dừng giao dịch các trái phiếu địa phương đáo hạn sau hai tuần, cho thấy sự không chắc chắn “đáng kể” trong việc trả nợ. Cho đến gần đây, công ty này vẫn được các nhà đầu tư đánh giá là một trong số ít các nhà phát triển có khả năng vượt qua cuộc khủng hoảng nợ toàn ngành. Cổ phiếu Sino-Ocean đã giảm 10% xuống mức thấp kỷ lục mới ở Hồng Kông.

Sắc xanh bao trùm thị trường chứng khoán Mỹ sau khi PPI tháng 8 của Mỹ vượt dự kiến và Arm Holdings IPO thành công. Dow Jones tăng 331.58 điểm, tương đương 0.96%, tăng lần đầu tiên sau ba phiên và ghi nhận hiệu suất hàng ngày tốt nhất trong hơn một tháng. S&P 500 và Nasdaq Composite tăng lần lượt 0.84% và 0.81%. Cổ phiếu Arm Holdings đã tăng gần 25% trong lần đầu ra mắt thị trường khi mở cửa trên mức giá IPO ở 51 USD và đóng cửa ở mức 63.59 USD.

S&P500 +0.84%

Dow Jones +0.96%

Nasdaq: +0.81%

Trên thị trường FX, USD bật tăng mạnh mẽ sau công bố PPI trước khi quay đầu giảm. DXY kết phiên ở 105.33. CAD mạnh nhất, EUR yếu nhất trong nhóm tiền tệ chính. CAD được hưởng lợi khi dầu tăng mạnh với dầu thô WTI vượt mức 90 USD trong khi dầu Brent chạm đỉnh trong 10 tháng. USDCAD giảm 0.3% xuống 1.3506. Vụ rò rỉ hôm thứ hai tuần này đã báo trước quyết định chính sách của ECB và cũng cho thấy rằng đây có thể là lần cuối ECB tăng lãi suất. Chủ tịch ECB Lagarde đảm bảo rằng cánh cửa vẫn mở cho các đợt tăng lãi suất tiếp theo trong cuộc họp báo và điều đó đã nhanh chóng thúc đẩy EUR nhưng thị trường khó có thể tin rằng kịch bản lãi suất tăng thêm một lần nữa có thể xảy ra và điều đó khiến EURUSD giảm 0.8% xuống 1.0640 và chạm đáy kể từ tháng 3.

Chỉ số DXY: +0.56%

EURUSD -0.80%

GBPUSD -0.65%

AUDUSD +0.28%

NZDUSD -0.11%

USDJPY +0.01%

USDCHF +0.22%

USDCAD -0.30%

Vàng tăng $3, kết phiên ở $1,909. Lợi suất trái phiếu kho bạc đồng loạt tăng với lợi suất trái phiếu kỳ hạn 10 năm của Mỹ tăng 3.8 điểm cơ bản lên 4.29%. Giá dầu tăng mạnh do kỳ vọng về nguồn cung thắt chặt ngày càng tăng. Dầu thô WTI tăng 1.96 USD, kết thúc ngày ở 90.48 USD trong khi dầu thô Brent tăng 2% lên mức đỉnh trong 10 tháng ở 93.70 USD.

Đầu tuần, một nhà phân tích tại JP Morgan đã nói rằng:

Các nhà đầu tư có lẽ không nên lo lắng quá nhiều về đợt tăng giá dầu gần đây. Giá dầu tăng chỉ là phản ứng nhất thời đối với việc gia hạn cắt giảm sản lượng của OPEC+

Đầu tư dài hạn vào chuyển đổi năng lượng sẽ làm giảm nhu cầu

Goldman Sachs cho biết rằng mặc dù nền kinh tế EU đang trì trệ nhưng việc lạm phát vẫn quá cáo sẽ khiến ECB duy trì lãi suất ở mức cao trong năm tới. GS chỉ ra rằng ECB đã nâng dự báo lạm phát chung vào năm 2023 và 2024, mặc dù thừa nhận rằng áp lực giá cơ bản đã bắt đầu giảm bớt. GS nhận định:

Có thể sự suy thoái tăng trưởng vật chất cũng sẽ làm tăng tốc độ giảm phát

EU đang điều tra các khoản trợ cấp của Trung Quốc dành cho xe điện như một động thái hỗ trợ ngành ô tô trong khu vực. Trung Quốc đáp trả bằng cách gia hạn thuế chống trợ cấp đối với nhập khẩu tinh bột khoai tây từ EU trong 5 năm tới kể từ thứ Bảy. Mức thuế này được áp dụng lần đầu tiên vào năm 2011 và được gia hạn vào năm 2017.

Citigroup kỳ vọng Fed giữ nguyên lãi suất vào tháng 9, nhưng sẽ tăng lãi suất thêm 25 điểm cơ bản vào tháng 11. Citi trước đó đã dự báo một đợt tăng lãi suất vào tháng 9 nhưng dữ liệu lạm phát gần đây khiến họ thay đổi. Thị trường hiện định giá 97% kịch bản Fed không tăng lãi suất.

Đến thời điểm này, OPEC+ đang gây áp lực lên thị trường và nguồn cung bị thiếu hụt ở đâu đó trong khoảng 1-3 triệu thùng mỗi ngày. Trung Quốc sẽ giảm lượng hàng tồn kho trong tháng 10. nhưng trừ khi OPEC đưa ra động thái mới, nếu không tồn kho toàn cầu sẽ tiếp tục giảm.

Biến động trái chiều trên thị trường trái phiếu toàn cầu đang đè nặng lên đồng euro và đẩy EUR/USD xuống mức đáy mới sau các tin tức từ ECB tại 1.0653.

Lợi suất trái phiếu kỳ hạn 10 năm của Mỹ tăng 3.6 bps lên mức đỉnh trong phiên tại 4.28%.

Về mặt kỹ thuật, đáy tháng 6 ở 1.0635 là mức hỗ trợ quan trọng tiếp theo của EUR/USD.