- Từ góc độ vĩ mô, dữ liệu việc làm tại Nhật Bản không có gì đáng chú ý đối với các nhà hoạch định chính sách trong nước.

- Trọng tâm sẽ đến từ báo cáo lạm phát

Cuộc họp ban đầu được dự kiến tổ chức vào ngày 1/12 và diễn ra dưới hình thức trực tuyến. Việc trì hoãn này làm dấy lên nghi ngờ về khả năng OPEC+ sẽ tạm hoãn kế hoạch tăng sản lượng dầu, vốn dự kiến triển khai từ tháng 1 năm tới.

Khảo sát niềm tin người tiêu dùng của ANZ - Roy Morgan trong tuần này:

Nhận địnhtừ ANZ:

Số lượng giấy phép xây dựng từ New Zealand cho tháng 6 năm 2023:

Số lượng giấy phép xây dựng nhà mới trong quý 2 năm 2023 giảm 20% y/y

Theo số liệu thống kê của New Zealand:

Một lưu ý từ ANZ về nhu cầu hàng hóa của Ấn Độ:

JP Morgan đã lưu ý vào thứ Hai rằng họ đang xác nhận quan điểm về lợi suất UST thấp hơn trong nửa cuối năm nay, trích dẫn

Bình luận từ một số nhà phân tích JPMorgan:

Nhận định từ Bank of America (BofA):

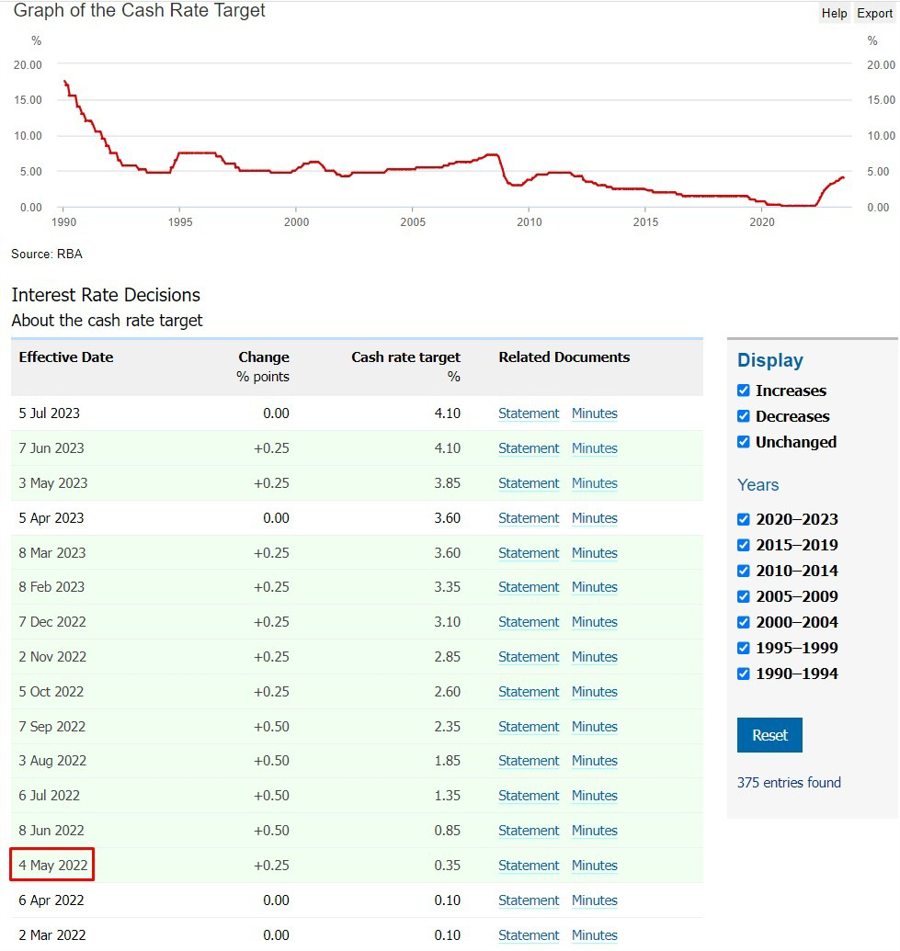

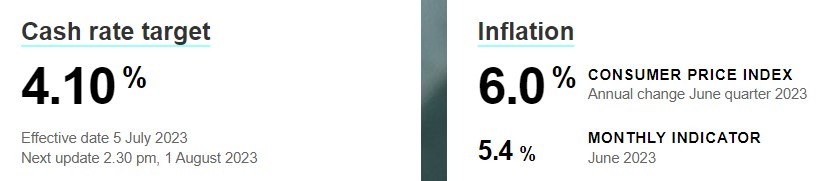

Quyết định chính sách của RBA sẽ được công bố vào ngày 01 tháng 8 năm 2023 lúc:

Nhận định từ Scotia:

Nhận định từ TD:

Nhận định từ HSBC về:

Kỳ vọng tăng lãi suất: Dự đoán BoE sẽ tăng lãi suất chính sách thêm 50bp vào ngày 3 tháng 8. Thị trường hiện đang kỳ vọng lãi suất tăng 37bp.

GBP sẽ tăng trong ngắn hạn: Nếu BoE tăng lãi suất 50bp, GBP sẽ nhanh chóng được mua vào. Tuy nhiên, xu hướng này chỉ là tạm thời.

Kịch bản tăng lãi suất khác: Theo HSBC, nhiều khả năng BoE sẽ chỉ chọn tăng lãi suất 25bp. Trong trường hợp này, GBP có thể sẽ bị suy giảm ngay lập tức.

Với các kịch bản trên, HSBC tin rằng tỷ lệ giữa lợi nhuận tiềm năng có thể đạt được và mức thua lỗ tối đa phải gánh chịu xoay quanh cuộc họp của BoE sẽ không hỗ trợ những nhà đầu cơ giá lên đối với GBP.

Nhận định từ ANZ:

Triển vọng đối với chính sách của RBA: ANZ dự đoán rằng Ngân hàng Dự trữ Úc (RBA) sẽ giữ nguyên lãi suất trong cuộc họp vào thứ Ba.

Tác động đến AUD: Quyết định tạm dừng và không thay đổi lãi suất trong tuần này được cho là sẽ không tác động nhiều đến AUD. Thay vào đó, biến động chính sẽ bị chi phối chủ yếu từ các động lực toàn cầu.

Dữ liệu Lao động của New Zealand và NZD: Mặc dù số liệu thống kê về lao động từ New Zealand sẽ được công bố vào tuần này, ANZ tin rằng các yếu tố toàn cầu sẽ là chía khóa quyết định biến động của NZD.

Chiến lược AUD/NZD: Ngân hàng nhận thấy rằng cặp tiền tệ AUD/NZD sẽ tiếp tục duy trì trong phạm vi giao dịch hiện tại. ANZ khuyến nghị nên đợi cặp tiền này giảm xuống mức 1.07 trước khi quyết định mua vào.

Vào ngày cuối cùng của mỗi tháng, Cơ quan Quản lý Thông tin Năng lượng Hoa Kỳ (EIA) sẽ công bố số liệu nhu cầu dầu hàng tháng.

Nhu cầu dầu tháng 5 của Mỹ ở mức cao kỷ lục và +3.4% y/y. Tuy nhiên, lĩnh vực sản xuất gặp khó khăn đã dẫn đến nhu cầu dầu chỉ ở mức trung bình.

Báo cáo mới nhất từ Goldman Sachs lưu ý rằng nhu cầu dầu toàn cầu đạt mức cao nhất mọi thời đại là 102.8 triệu thùng/ngày trong tháng Bảy. Họ cũng nâng ước tính cho nhu cầu năm 2023 cao hơn 550,000 thùng/ngày, chủ yếu là từ Mỹ và Ấn Độ.

Vấn đề đặt ra tiếp theo là liệu Ả Rập Xê Út sẽ làm gì với kế hoạch cắt giảm tự nguyện 500 nghìn thùng/ngày sắp tới. GS nhận định nước này sẽ gia hạn việc cắt giảm sản lượng đến hết tháng 9, sau đó hạ lượng cắt giảm xuống một nửa trong tháng 10.

Nhìn chung, các nhà phân tích nhận thấy nguồn cung dầu toàn cầu sẽ giảm 1.8 triệu thùng mỗi ngày trong nửa đầu năm, từ đó làm giảm lượng hàng tồn kho.

Ngoài ra, họ tiếp tục giữ nguyên quan điểm giá dầu Brent đạt $93/thùng cho nửa cuối năm nay.

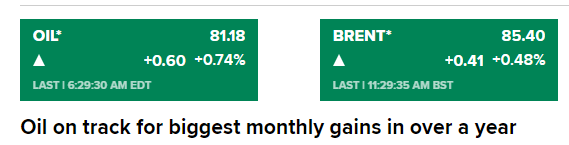

Dầu thô WTI đang ở mức 81.61 đô la

Saudi cắt giảm tự nguyện 500,000 thùng/ngày, Nigeria giảm sản lượng xuống 120,000 thùng/ngày

Các đường trung bình động hội tụ tại 1.28745.

Các nhà giao dịch sẽ tìm kiếm động lượng bổ sung với mức thoái lui 61.8% và mục tiêu chính tiếp theo là 1.2801.

Nếu GBP/USD giảm xuống dưới mức đó, 1.2738 đến 1.27593 sẽ được nhắm là mục tiêu.

Đức đang trong thời kỳ suy thoái và tập trung vào các công ty công nghiệp đang suy yếu và cắt giảm sản xuất.

Các nước ngoại vi muốn thúc đẩy mạnh đến mức nào sẽ ảnh hưởng đến Đức và nền kinh tế khu vực đồng Euro

Tình hình chính trị của Đức cũng rất khó khăn với những người ủng hộ thâm hụt vẫn nắm giữ ảnh hưởng lớn.

Tờ FT cuối tuần này đã đưa ra tình trạng thiếu hụt nguồn cung đồng sắp xảy ra đối với dây cáp điện và trạm chuyển đổi, khi các đơn đặt hàng bị đẩy lùi sau bốn năm hoặc hơn.

Trong năm nay và năm tới, một số mỏ sẽ hoạt động trở lại; nhưng vào khoảng giữa thập kỷ, có khả năng sẽ xảy ra tình trạng thiếu nguồn cung.

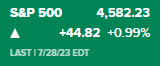

Hợp đồng tương lai S&P 500 hiện tăng mạnh lên mức 4,582, tác động tích cực tới các loại tiền tệ hàng hóa.

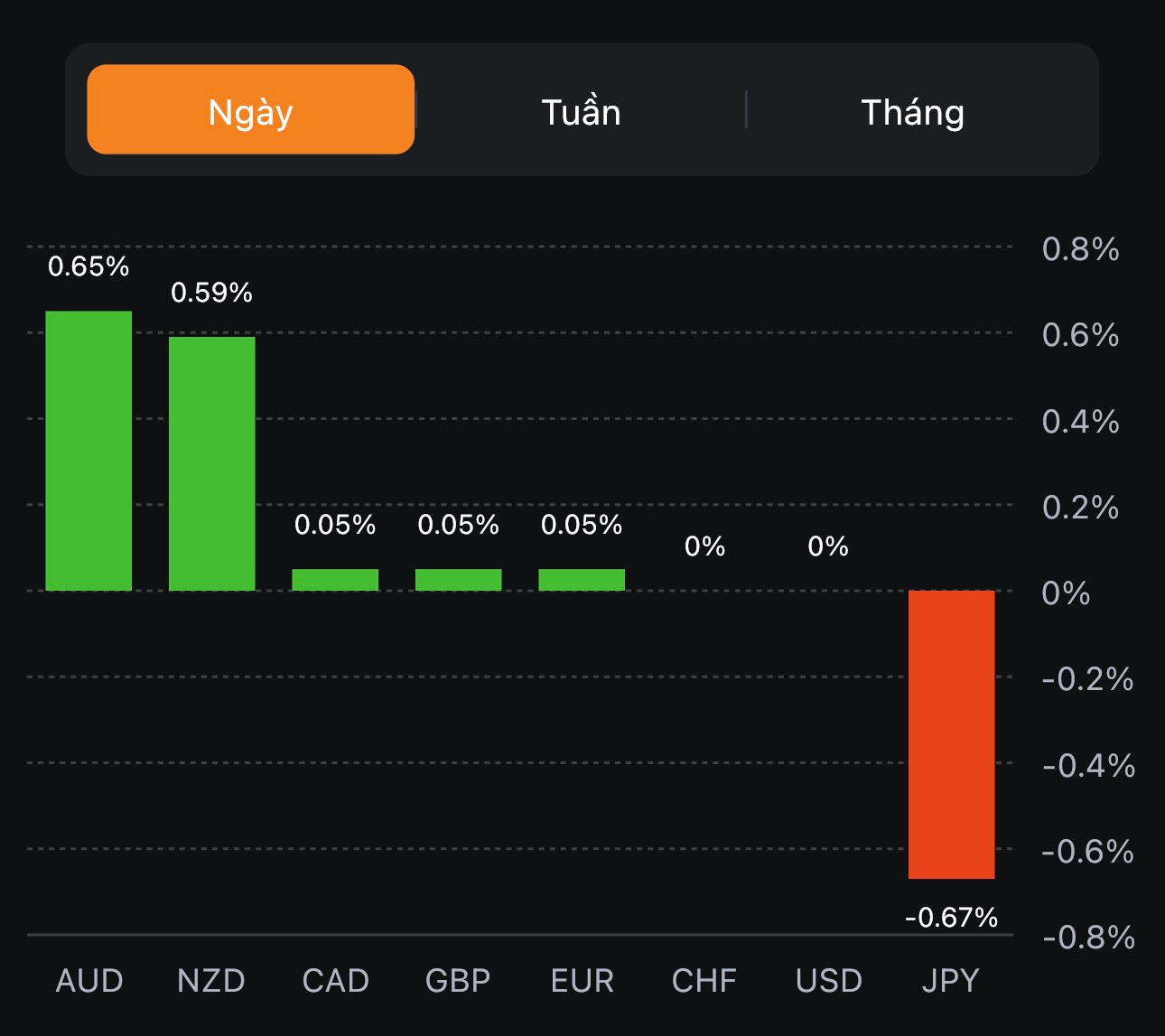

AUD/USD tăng mạnh 63 pip lên 0.6713

JPY tiếp tục suy yếu. USD/JPY tăng lên 141.70 trong phiên Á trước khi mở rộng mức tăng lên 142.50 trong phiên Âu.

AUD và NZD được hỗ trợ bởi tin tức kích thích kinh tế của Trung Quốc. AUD/USD hiện tăng 0.9% lên 0.6705 - mức đỉnh trong ngày. Trong khi đó, NZD/USD tăng 0.6% lên mức 0.6200.

Lạm phát cơ bản của khu vực đồng euro vẫn ở mức cao và GDP quý 2 cao hơn dự kiến. EUR không bị ảnh hưởng bởi dữ liệu ngày hôm nay. EURUSD đã tăng trở lại trên 1.1000 sau khi chạm mức thấp 1.0944 vào thứ Sáu.

GBPUSD tăng 0.07% trong ngày, hiện ở 1.2856

Chỉ số Nasdaq đã tăng gần 36.8% trong năm nay, trong khi chỉ số S&P 500 tăng 19.3%.

78.7% trong hơn một nửa số công ty trên S&P 500 vượt qua kỳ vọng của các nhà phân tích.

Tiến sĩ Jörg Krämer - Nhà kinh tế trưởng tại Commerzbank nhận định:

Đảng cầm quyền Nhật Bản (LDP) cho biết:

Tin tức tích cực từ Trung Quốc đã hỗ trợ cho thị trường chứng khoán châu Á và hai đồng NZD và AUD. Tại đầu phiên Âu, thị trường chứng khoán có phần ảm đạm nhưng sau đó đã đổi chiều. AUD/USD được giữ tại mức 0.6693.

Biểu đồ trên cho thấy cặp tiền này tăng lên trên đường trung bình động 100 ngày (đường màu đỏ). Phe bán sẽ tiếp tục nắm quyền kiểm soát nếu cặp tiền được giữ ở dưới mức đó. Phe mua cũng có những cơ hội chiếm ưu thế, đưa cặp tiền trở lại ngưỡng MA 200 ngày (đường màu xanh nước biển, tại 0.6730).

Xem xét các tác động kỹ thuật ở trên, động thái tăng giá cho đến nay vẫn chưa hoàn toàn quá thuyết phục. Sự cố vào tuần trước vẫn còn rất nhiều và phe mua sẽ phải cố gắng vượt qua các mức được đánh dấu ở trên cho bất kì sự thay đổi nào.

Nếu dữ liệu PMI ở Châu Âu không có dấu hiệu cải thiện trong hai tháng tới, Ý có thể sẽ phải đối mặt với một cuộc suy thoái kĩ thuật

CEO của Coinbase, Brian Armstrong cho biết SEC nói rằng mọi loại crypto trên sàn giao dịch này, ngoại trừ Bitcoin đều là cổ phiếu. SEC cũng yêu cầu sàn giao dịch này hủy niêm yết tất cả các crypto ngoại trừ Bitcoin.