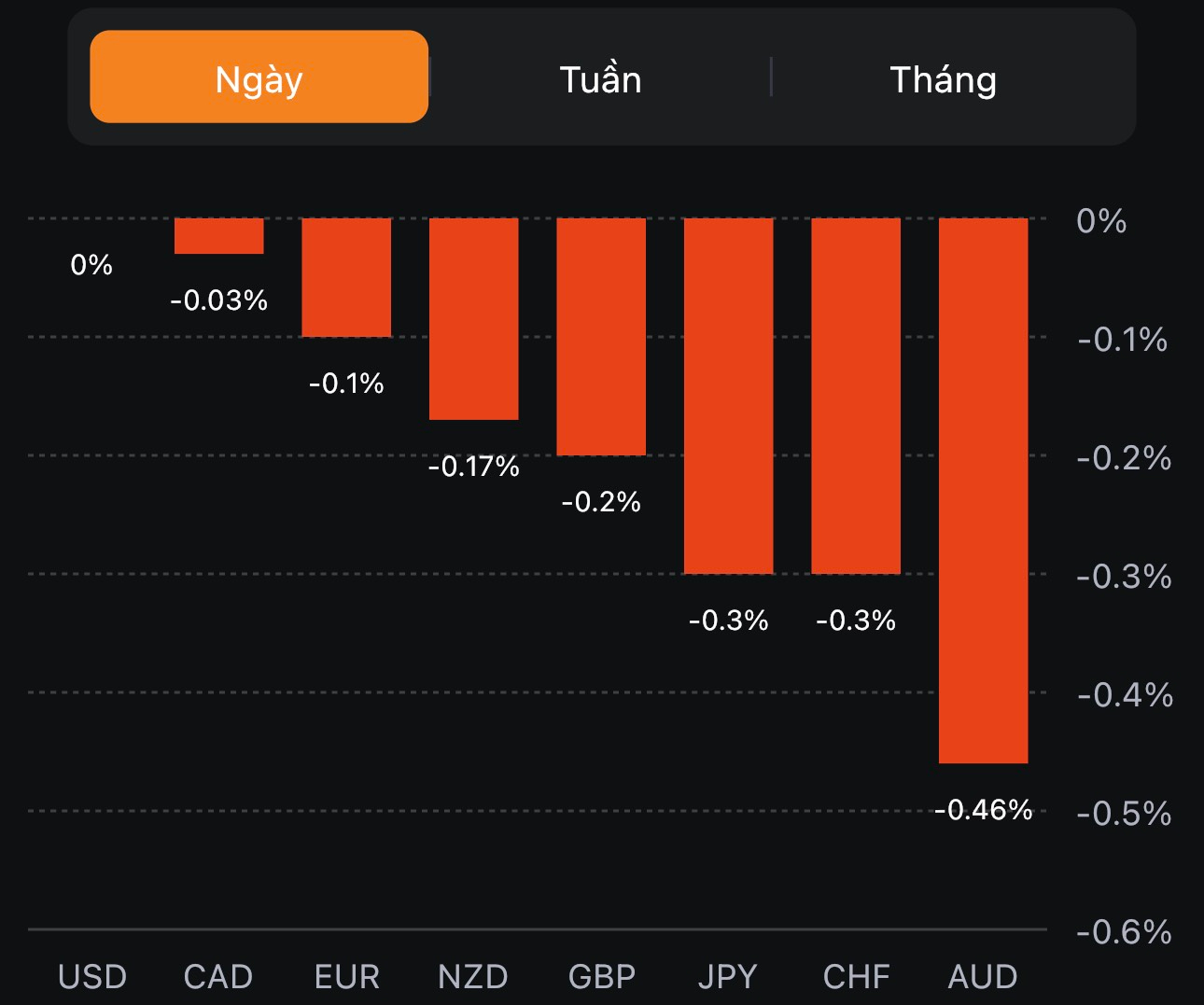

Cổ phiếu châu Âu giảm điểm khi các nhà đầu tư đánh giá tác động toàn cầu từ kế hoạch của Tổng thống đắc cử Mỹ Donald Trump nhằm tăng thuế đối với hàng hóa từ Trung Quốc, Mexico và Canada.

Vào tối thứ Hai, Donald Trump tuyên bố rằng một trong những hành động đầu tiên khi nhậm chức sẽ là áp đặt thuế nhập khẩu bổ sung 10% đối với tất cả hàng hóa từ Trung Quốc vào Mỹ. Ông cũng đe dọa sẽ áp dụng mức thuế 25% đối với hàng hóa từ Mexico và Canada, đồng thời chấm dứt thỏa thuận thương mại tự do khu vực (USMCA).

CPI loại trừ lương thực và năng lượng đang duy trì mức tăng trên 4% khi +4.3% y/y - mức cao nhất trong hơn 40 năm qua.

CPI loại trừ thực phẩm tươi sống: +3.2% y/y (dự kiến +3.1%, trước đó +3.4%)

CPI toàn phần: +3.2% y/y (dự kiến +4.1%, trước đó +3.5%)

Áp lực lạm phát lõi ở Nhật Bản vẫn cao hơn so với lạm phát toàn phần Trước đó, BoJ đã nhấn mạnh rằng CPI sẽ bắt đầu giảm từ khoảng tháng 9 đến tháng 10 năm nay.

Cuộc họp chính sách tiếp theo của BoJ sẽ diễn ra vào ngày 27 - 28 tháng 7. Một lần nữa, thị trường lại xuất hiện những lời bàn tán về sự điều chỉnh đối với chính sách YCC, bất chấp nhiều thất vọng tại các cuộc họp gần đây.

Các nhà kinh tế của Goldman Sachs mong đợi BoJ sẽ điều chỉnh YCC vào tháng Bảy. Điều này có thể xoa dịu bất kỳ lo ngại nào đến từ chính quyền Nhật Bản.

2. Tác động tiềm ẩn của việc loại bỏ YCC:

Nếu Ngân hàng Trung ương Nhật Bản (BoJ) làm thị trường ngạc nhiên bằng cách loại bỏ YCC thay vì chỉ điều chỉnh nó, Goldman Sachs hy vọng JPY sẽ bị bán tháo từ 4-5%. Ước tính này cao hơn một chút so với dự báo trước đó của họ nhưng tác động của nó vẫn nhỏ hơn so với những gì nhiều người suy đoán.

3. Sức mạnh của đồng JPY bị hạn chế trong trung hạn:

Trừ khi BoJ trở nên hawkish rõ ràng và đưa ra kế hoạch tăng lãi suất, Goldman Sachs cho rằng sức mạnh của JPY sẽ bị hạn chế trong trung hạn, bất chấp các định giá hấp dẫn và dòng vốn cổ phần nước ngoài gần đây đổ vào.

4. Náng dự báo về USD/JPY:

Goldman Sachs đã điều chỉnh dự báo của họ về USD/JPY.

Các cập nhật dự báo điều chỉnh tăng của họ đối với mức lãi suất cuối chu kỳ thắt chặt tại Hoa Kỳ và chỉ số S&P 500 cho thấy có nhiều cơ hội hơn cho X/JPY tăng giá, với khả năng USD/JPY giao dịch gần mức 145 trong tháng tới, thay vì dự báo trong 3 tháng hiện tại của họ là 140.

Kết hợp với rủi ro về khả năng Fed hawkish trở lại do áp lực lạm phát gia tăng sẽ làm sai lệch dự đoán của họ cho xu hướng tăng của USD/JPY trong 12 tháng tới.

Tóm lại, Goldman Sachs tin rằng JPY có thể sẽ vẫn tương đối yếu so với USD trong trung hạn. Họ cũng kỳ vọng BoJ sẽ điều chỉnh YCC vào tháng 7 và nâng dự báo của họ đối với tỷ giá USD/JPY trong 12 tháng tới.

Chúng ta đang tiến gần đến mục tiêu lạm phát đê ra và việc chậm lại quá trình thắt chặt nhằm trách việc tăng lãi suất lên quá cao.

Về lạm phát và thị trường lao động:

FOMC dự đoán lạm phát sẽ giảm trong năm nay và thị trường lao động sẽ tiếp tục dần hạ nhiệt

Lạm phát dịch vụ vẫn dai dẳng khiên Fed còn lâu mới đạt được mục tiêu chính sách tiền tệ.

Hy vọng tỷ lệ thất nghiệp sẽ tăng nhẹ và phần lớn việc nới lỏng thị trường lao động sẽ đến từ các phương diện khác thay vì thất nghiệp.

Về hiệu quả chính sách tiền tệ:

Không có kỳ vọng chung nào về độ trễ chính sách sẽ ảnh hưởng đến nền kinh tế, nhưng ước tính nó sẽ rơi vào khoảng một năm.

Bác bỏ ý kiến cho rằng chính sách tiền tệ đang trở nên kém hiệu quả và cam kết sẽ làm những gì cần thiết để đưa lạm phát xuống mục tiêu 2% theo thời gian.

Về việc tăng lãi suất:

FOMC hầu như đồng tình với việc sẽ tăng lãi suất một lần nữa trong năm nay hoắc cũng có thể là hai lần nữa.

Quyết định giữ nguyên lãi suất trong cuộc họp tháng 6 là để Fed thận trọng hơn trong việc đánh giá ảnh hưởng của chính sách thông qua các dữ liệu.

Ủy ban châu Âu (EC) hôm thứ Năm cho biết họ đã phê duyệt khoản viện trợ trị giá 280 triệu EUR (308 triệu USD) đối với nhà sản xuất thép ArcelorMittal của Bỉ, nhằm hỗ trợ công ty khử cacbon trong quá trình sản xuất.

Cụ thể, khoản viện trợ này sẽ được dùng để xây dựng nhà máy luyện gang và lò hồ quang điện mới, thay thế cho một trong hai lò cao hiện có. Nhà máy dự kiến đi vào hoạt động vào năm 2026 và sử dụng hydro tái tạo để giảm thiểu tác động đến môi trường.

Sau quyết định tăng lãi suất thêm 50bp của BOE, GBPUSD đã tăng vọt lên trên 1.28300. Tuy nhiên, Đồng bảng Anh hiện đang đảo chiều giảm xuống mức $1.27553.

Lạm phát toàn phần giảm là do giá hàng hóa nhập khẩu giảm, cụ thể là dầu mở và khí tự nhiên

Áp lực lạm phát đã trở lại trong trung hạn

Chúng tôi không thể loại trừ khả năng tăng lãi suất nhiều hơn trong tương lai để chống lại lạm phát trong trung hạn

Kể từ năm 2024, dự báo mới sẽ cao hơn trong tháng 3 bất chấp quyết định tăng lãi suất hôm nay do tác động vòng hai của lạm phát (từ giá điệ cho đến giá cho cho thuê, và cũng bao gồm áp lực lạm phát từ nước ngoài)

Nếu lãi suất không tăng trong hôm nay thì áp lực lạm phát trong trung hạn sẽ tăng cao hơn

Lạm phát có thể sẽ tiếp tục gia tăng trên diện rộng trên thế giới trong thời điểm hiện tại

Lạm phát tại một số quốc gia khác có thể dai dẳng hơn dự kiến

SNB nhận định lạm phát 2023 sẽ giảm mạnh xuống 2.2% so với dự báo trước đó là 2.6%

Đối với năm 2024 vẫn duy trì mức 2.2%, năm 2025 giảm nhẹ xuống 2.1%

2. Tăng trưởng kinh tế:

Triển vọng tăng trưởng của nền kinh tế trong những quý tới vẫn đang bị bỏ ngỏ

Rủi ro chính đến từ các nền kinh tế suy thoái ở nước ngoài

Tăng trưởng kinh tế trong Q1 của Thụy Sỹ vẫn mạnh mẽ

Tốc độ tăng trưởng các khoản cho vay thế chấp vẫn duy trì ổn định

Chúng tôi vẫn kỳ vọng nền kinh tế sẽ tăng trưởng nhẹ trong phần còn lại của năm

Sẵn sàng can thiệp vào thị trường tiền tệ nếu cần thiết

Tăng trưởng kinh tế Thụy Sỹ sẽ ổn định quanh mức 1% trong năm nay, tương tự đối với tháng 3 năm 2023

3. Ngoài ra:

Trọng tâm trong thị trường FX hiện nay là bán ngoại tệ

Chứng khoán châu Âu tiếp tục giảm trong tuần, HĐTL Hoa Kỳ cũng giao dịch thấp hơn trong hôm nay. Đáng chú ý, HĐTL chỉ số S&P 500 hiện đang ở mức thấp nhất (-14 điểm, tương đương -0.3% so với giá mở cửa trước đó). Quyết định chính sách của BoE hôm nay (dự kiến lãi suất tăng 50bp) có nguy cơ sẽ chồng chất áp lực lên các cổ phiếu châu Âu.