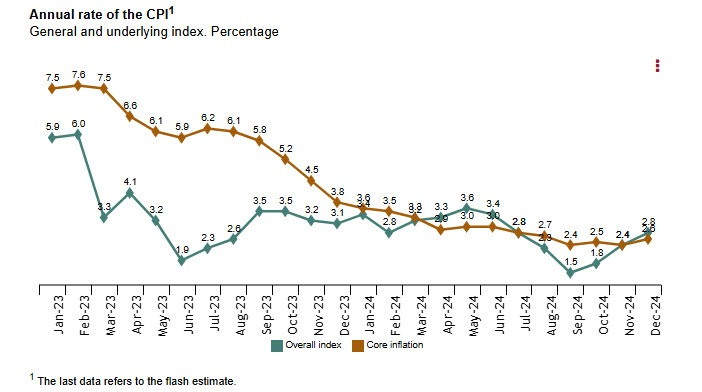

Tây Ban Nha: Dữ liệu CPI sơ bộ tháng 12 vượt dự báo

Theo dữ liệu được công bố từ INE:

- Dữ liệu CPI sơ bộ tháng 12: 2.8% (Dự đoán: 2.6%; Trước đó: 2.4%)

- Dữ liệu HICP tháng 12: 2.8% (Dự đoán: 2.6%; Trước đó: 2.4%)

Điều đáng chú ý là lạm phát lõi hàng năm (loại trừ giá năng lượng và thực phẩm) được cho là sẽ tăng lên 2.6%, từ mức 2.4% của tháng 11. Dưới đây là xu hướng lạm phát tại Tây Ban Nha:

Xu hướng giảm phát dường như đang chững lại khi năm 2024 khép lại. ECB từng nhận định rằng việc kiểm soát lạm phát sẽ không diễn ra suôn sẻ trong những giai đoạn cuối của năm, và dữ liệu này càng củng cố quan điểm đó. Nghi vấn hiện tại là liệu con đường "gập ghềnh" này sẽ kéo dài đến bao giờ trong năm 2025.

ECB: Cảnh báo về chiến tranh thương mại

Ông Klaas Knot, thành viên Hội đồng Thống đốc Ngân hàng Trung ương Châu Âu (ECB), cảnh báo rằng nguy cơ xảy ra chiến tranh thương mại là rất đáng kể.

- Nếu Mỹ áp đặt thuế quan mới, Trung Quốc có thể tìm cách xuất khẩu hàng hóa giá rẻ sang EU.

- Điều này có thể dẫn đến áp lực giảm phát đặt sang châu Âu, tạo thêm thách thức cho nền kinh tế nơi đây.

- Các yêu cầu tăng lương lên tới 7% hiện nay không phù hợp với mục tiêu đưa lạm phát trở lại mức 2% của ECB.

Dù hiện tại vẫn chỉ là dự đoán, nhưng những thiệt hại đối với triển vọng kinh tế đã được phản ánh rõ ràng trong định giá thị trường. Vấn đề đặt ra lúc này là mức độ quyết liệt của tân Tổng thống Mỹ Donald Trump trong việc thúc đẩy chiến tranh thuế quan và cách EU hoặc Trung Quốc sẽ phản ứng trước tình hình này.

Danh sách các thành viên có quyền bỏ phiếu tại Fed năm 2025

Năm 2025, danh sách các thành viên có quyền bỏ phiếu tại Fed gồm:

- Jerome Powell (Chủ tịch Fed)

- John Williams (Phó Chủ tịch Fed, Chủ tịch Fed New York)

- Michael Barr (Thành viên Hội đồng Thống đốc)

- Michelle Bowman (Thành viên Hội đồng Thống đốc)

- Lisa Cook (Thành viên Hội đồng Thống đốc)

- Philip Jefferson (Thành viên Hội đồng Thống đốc)

- Adriana Kugler (Thành viên Hội đồng Thống đốc)

- Christopher Waller (Thành viên Hội đồng Thống đốc)

- Susan Collins (Chủ tịch Fed Boston)

- Austan Goolsbee (Chủ tịch Fed Chicago)

- Jeffrey Schmid (Chủ tịch Fed Kansas City)

- Alberto Musalem (Chủ tịch Fed St. Louis)

Dự báo hiện tại cho thấy Fed có khả năng tăng cường lập trường "hawkish" trong năm tới. Điều này được phản ánh qua biểu đồ dot plots gần đây và kế hoạch tạm dừng điều chỉnh lãi suất vào tháng 1/2025.

Đối với các thành viên mới tham gia quyền bỏ phiếu, Jeffrey Schmid được coi là người có lập trường "hawkish" nhất trong số bốn người, mặc dù vẫn chưa thể so sánh với Hammack. Austan Goolsbee lại nghiêng nhiều hơn về phía lập trường "dovish". Alberto Musalem và Susan Collins có quan điểm gần với nhóm trung lập nhưng hơi nghiêng về phía "hawkish", đặc biệt là Musalem.

Sự tập trung đã chuyển hướng từ dữ liệu lạm phát sang dữ liệu thị trường lao động. Tuy nhiên, trong năm tới, các dữ liệu này dự kiến sẽ được cân bằng, đặc biệt là khi áp lực giá cả dường như đã chững lại hoặc chí ít là sẽ gặp khó khăn để đạt tới mức mục tiêu 2% trong bối cảnh những đe dọa về thuế của chính quyền Trump.

Thị trường "án binh bất động" khi năm 2024 dần khép lại

Vào đầu tuần, các cặp tiền tệ chính vẫn dao động trong biên độ hẹp khi khối lượng giao dịch sụt giảm trước thềm năm 2024 kết thúc. Dữ liệu đáng chú ý trong lịch kinh tế Mỹ ngày thứ Hai gồm doanh số bán nhà đang xử lý tháng 11 và chỉ số PMI Chicago tháng 12.

Tuần trước, chỉ số DXY đã khép lại với mức tăng nhẹ. Bắt đầu tuần mới, chỉ số này tiếp tục giữ ổn định quanh mốc 108.00. Trong khi đó, HĐTL chỉ số chứng khoán Mỹ giao dịch ở vùng tiêu cực sau khi các chỉ số chính của Phố Wall ghi nhận mức giảm lớn vào phiên thứ Sáu tuần trước.

Theo ông Phan Công Thắng, Thống đốc PBoC, tỷ lệ dự trữ bắt buộc trung bình của các ngân hàng Trung Quốc hiện ở mức khoảng 6.6%. Ông cũng nhấn mạnh rằng, so với các NHTW tại các nền kinh tế lớn khác, mức này vẫn còn dư địa để điều chỉnh chính sách tiền tệ.

Trong phiên sáng châu Âu ngày thứ Hai:

- Cặp AUD/USD tăng nhẹ và hiện giao dịch trong vùng tích cực, gần mức 0.6250.

- Cặp EUR/USD không có xu hướng rõ ràng trong phiên giao dịch tuần trước và hiện duy trì ổn định trên ngưỡng 1.0400.

- Cặp GBP/USD dao động trong biên độ hẹp ngay dưới mức 1.2600 sau khi tăng nhẹ trong phiên thứ Sáu.

- Sáng thứ Hai, XAU/USD vẫn chưa có động lực bứt phá nhưng duy trì vững chắc trên ngưỡng 2,600 USD.

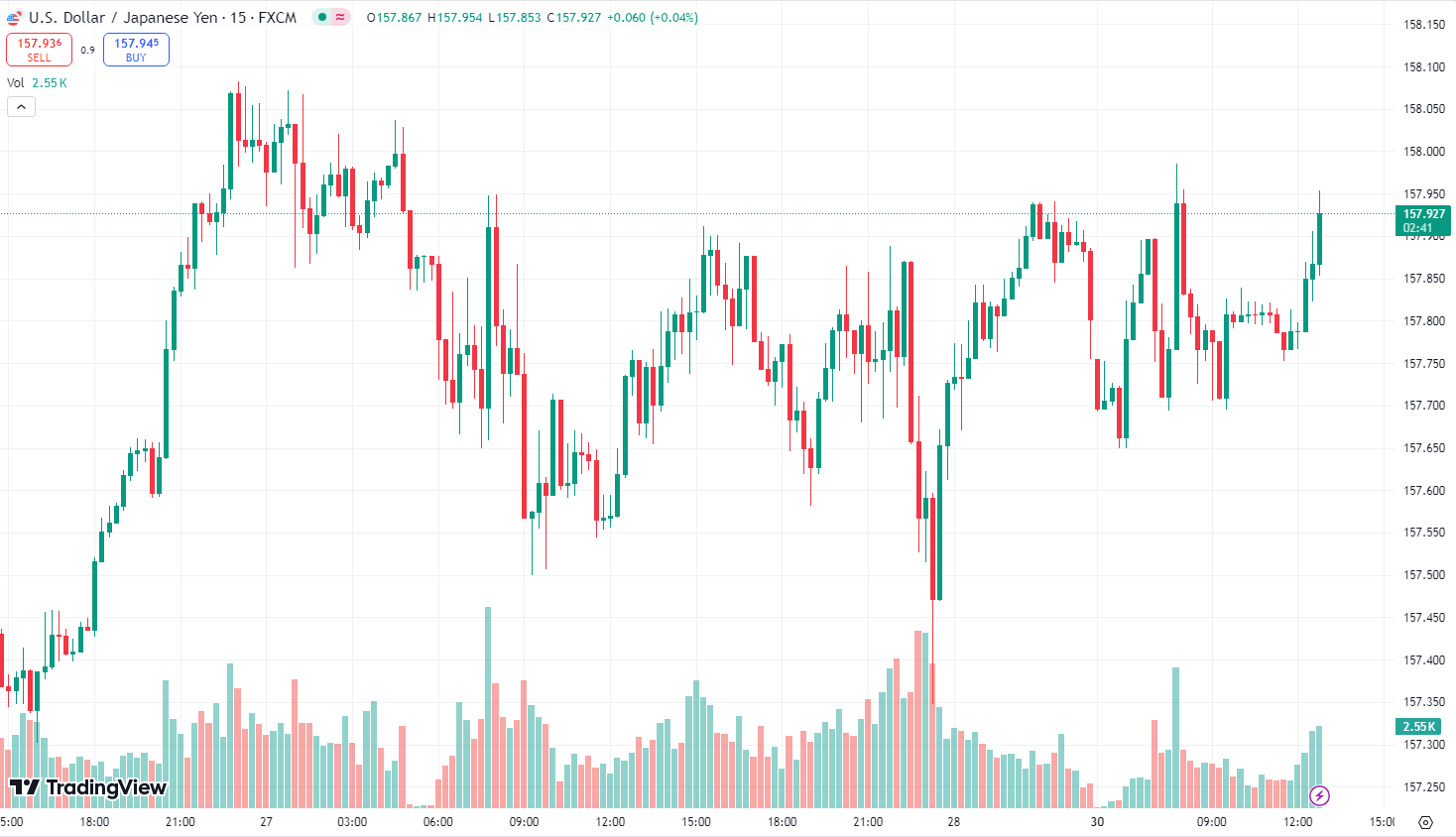

- Cặp USD/JPY giữ vững đà tăng và ghi nhận tuần tăng thứ tư liên tiếp. Trong phiên sáng châu Âu, cặp tiền này giao dịch khá trầm lắng quanh mức 158.00.

Cổ phiếu Nissan giảm mạnh trước lo ngại về thỏa thuận với Honda

Cổ phiếu của Nissan tiếp tục giảm, với tổng mức giảm trong hai ngày có thể lên tới 13%. Đà lao dốc này được cho là đến từ lo ngại về các điều khoản của thỏa thuận dự kiến giữa hãng xe này và Honda, khiến nhà đầu tư nhận được tỷ lệ sở hữu thấp hơn trong công ty cổ phần chung.

Trong phiên châu Á ngày thứ Hai, cổ phiếu Nissan giảm tới 6.7%. Trước đó, cổ phiếu hãng này đã tăng hơn 60% kể từ ngày 17/12, một ngày trước khi thông tin về thỏa thuận được công bố. Tuy nhiên, đến ngày 27/12, cổ phiếu bắt đầu lao dốc khi nhà đầu tư chuyển sự chú ý sang tỷ lệ khởi điểm của liên doanh giữa Honda và Nissan. Việc chốt lời trong phiên giao dịch cuối cùng của năm cũng góp phần làm tăng áp lực bán.

Theo thông báo ngày 23/12, Nissan – một trong những hãng xe Nhật Bản đang gặp khó khăn – dự kiến thành lập và niêm yết công ty cổ phần chung với Honda vào tháng 8/2026. Các điều khoản chi tiết của thỏa thuận vẫn chưa được xác định, nhưng tỷ lệ chuyển đổi cổ phần sẽ dựa trên giá cổ phiếu của hai hãng, theo tuyên bố từ các công ty. Báo cáo từ Nikkei ngày 27/12 ước tính tỷ lệ cổ phần Honda-Nissan sẽ là 5:1.

Ông Kazuhiro Sasaki, Trưởng bộ phận nghiên cứu tại Phillip Securities Japan, nhận định rằng sự thất vọng của các nhà đầu tư, những người kỳ vọng một tỷ lệ chuyển đổi có lợi hơn cho Nissan, có thể đã phản ứng bằng một làn sóng bán tháo cổ phiếu của hãng này.

USD/JPY phục hồi trở lại sát mức 158.00

Không lâu sau khi giảm xuống gần 157.60 do dữ liệu PMI Nhật Bản vượt dự báo, USD/JPY đã phục hồi trở lại gần mốc 158.00.

USD vẫn mạnh vì Fed được kỳ vọng sẽ cắt giảm lãi suất ít hơn vào năm tới, điều này ngăn cản USD/JPY giảm sâu hơn nữa.

Bitcoin giảm mạnh vào những ngày cuối cùng của năm 2024

Chỉ số Crypto Fear & Greed, một chỉ báo theo dõi tâm lý thị trường đối với Bitcoin và tiền điện tử, đã giảm trở lại mức tháng 10 trong bối cảnh Bitcoin sụt giảm vào những ngày cuối năm 2024. Chỉ số này đạt điểm 65 theo bản cập nhật mới nhất vào ngày 30 tháng 12, mức thấp nhất kể từ ngày 15/10. Chỉ số này đã duy trì trên 70 trong tháng 11 và tháng 12, đặc biệt sau chiến thắng của Donald Trump và sự thành công của các chính trị gia ủng hộ tiền điện tử trong cuộc bầu cử Mỹ.

Giá Bitcoin hiện khoảng 93,000 USD, giảm 13.7% trong 12 ngày qua.

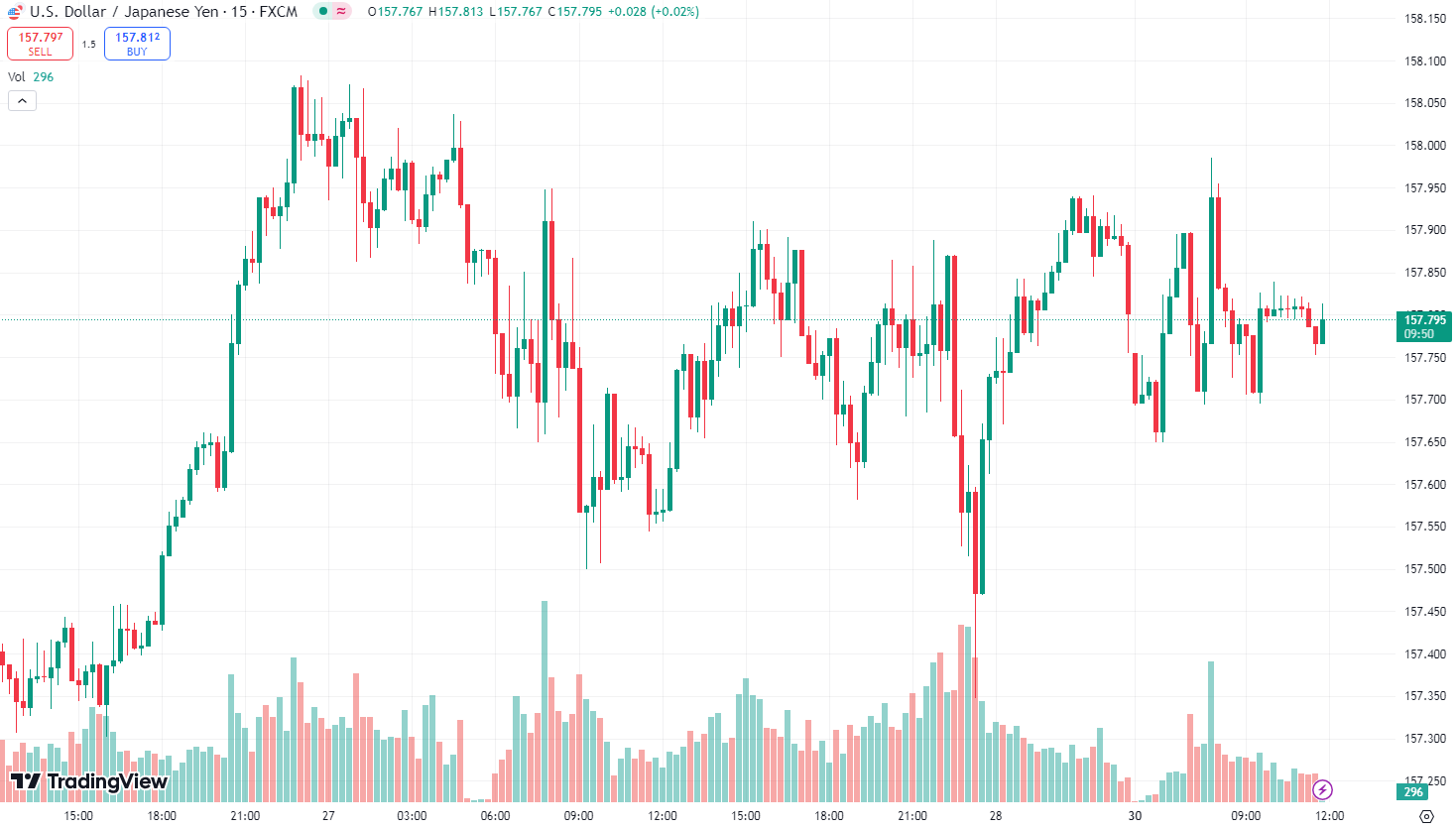

USD/JPY giảm nhờ dữ liệu ủng hộ BoJ tăng lãi suất

- USD/JPY giảm nhẹ xuống 157.75 khi các nhà giao dịch kỳ vọng BoJ sẽ tăng lãi suất vào tháng 1.

- Chỉ số PMI sản xuất Jibun của Nhật Bản đạt 49.6 vào tháng 12, vượt dự kiến 49.5.

Giá vàng tăng lên 2,625 USD/oz

XAU/USD đã tăng trong sáng nay, được hỗ trợ bởi nhu cầu trú ẩn an toàn trước khi Trump nhậm chức

Ngày 9/1/2025 sẽ là Ngày quốc tang của Mỹ dành cho Cựu Tổng thống Carter

Tổng thống Hoa Kỳ Biden đã thông báo rằng Thứ năm ngày 9/1/2025 sẽ là Ngày quốc tang của Mỹ dành cho Cựu Tổng thống Jimmy Carter

- Những người lao động lđược nghỉ làm trong ngày này

- Thị trường chứng khoán và trái phiếu đóng cửa

Chủ tịch nước Trung Quốc Tập Cận Bình sẽ có bài phát biểu mừng năm mới

Xinhua đưa tin:

Chủ tịch nước Trung Quốc Tập Cận Bình sẽ có bài phát biểu mừng năm mới, dự kiến vào lúc 6:00 ngày 31/12

Thống đốc PBoC Pan Gongsheng: NHTW vẫn còn dư địa để hạ lãi suất

Tuyên bố của Thống đốc PBoC Pan Gongsheng:

- Cần tăng cường điều chỉnh chính sách tiền tệ

- Tỷ lệ dự trữ tiền gửi trung bình của các ngân hàng Trung Quốc là khoảng 6.6%

- So với NHTW ở các nền kinh tế lớn khác, mức này vẫn còn dư địa để điều chỉnh

PBoC sẽ không cắt giảm lãi suất quá nhiều, quá sớm vì đồng nhân dân tệ yếu vẫn là mối lo ngại đối với họ.

Cập nhật thị trường phiên Á

Đây là một phiên giao dịch khá trầm lắng với các kỳ nghỉ lễ không chính thức làm giảm bớt sự quan tâm và hoạt động giao dịch.

Tin tức và luồng dữ liệu khá nhẹ. Chỉ số PMI Sản xuất của Nhật Bản trong tháng 12 được xác nhận vẫn đang trong tình trạng thu hẹp, mặc dù chỉ số này đã cải thiện so với tháng 11.

Thống đốc PBoC Pan Gongsheng cho biết NHTW vẫn còn dư địa để hạ lãi suất. Một hạn chế mà NHTW đang phải đối mặt là đồng nhân dân tệ yếu. Ngân hàng sẽ coi việc tiếp tục giảm lãi suất là làm tăng khả năng dòng vốn chảy ra khỏi đất nước, điều mà họ muốn tránh.

Trong tin tức vào cuối tuần, chính quyền trung ương Trung Quốc đã kêu gọi các chính quyền địa phương phát tiền mặt trước kỳ nghỉ lễ năm mới để thúc đẩy nhu cầu trong nền kinh tế.

Cập nhật USD/JPY:

Chỉ số PMI Sản xuất chính thức tháng 12 của Nhật Bản vượt qua dữ liệu sơ bộ

Chỉ số PMI Sản xuất chính thức tháng 12 của Nhật Bản ở mức 49.6.

Chỉ số PMI Sản xuất của Nhật Bản cho tháng 12 năm 2024 cải thiện so với số liệu sơ bộ ở mức 49.4 và dữ liệu của tháng 11 ở mức 49.0. Tuy nhiên chỉ số này vẫn ở trong mức thu hẹp.

Goodmorning from Dubaotiente. Tổng hợp thị trường ngày 27.12: Sắc đỏ bao trùm thị trường chứng khoán Hoa Kỳ với đợt bán tháo trên diện rộng, DXY mất "đà", Vàng suy yếu khi lợi suất TPCP chạm đỉnh 7 tháng

Niềm vui ngày lễ của Phố Wall đã kết thúc đột ngột vào thứ Sáu, với cả ba chỉ số chính đều đóng cửa ở mức thấp hơn trong đợt bán tháo trên diện rộng, ảnh hưởng đến cả các cổ phiếu công nghệ và tăng trưởng, những động lực chính của thị trường trong tuần giao dịch bị rút ngắn. Chỉ số Dow Jones giảm 333.59 điểm xuống 42,992.21. Chỉ số S&P 500 giảm 66.75 điểm, đóng cửa ở mức 5,970.84, trong khi chỉ số Nasdaq Composite giảm 298.33 điểm, đóng cửa ở mức 19,722.03. Động thái này đã đánh dấu phiên sụt giảm thứ 10 liên tiếp của Dow Jones, chuỗi thua lỗ tồi tệ nhất kể từ năm 1974. Ông Michael Reynolds, Phó Chủ tịch bộ phận chiến lược đầu tư tại Glenmede cho biết: "Hôm nay có vẻ như có khá nhiều hoạt động chốt lời trên diện rộng. Chúng ta đã trải qua hơn hai năm trong một thị trường bullish khá mạnh, vì vậy, thực sự không có gì ngạc nhiên khi thấy một số người chốt lời và cân bằng lại danh mục đầu tư của họ trước năm mới". Nhấn mạnh chủ đề chốt lời, cổ phiếu của 45 công ty có thành tích tốt nhất trong năm cho đến nay trên S&P 500 đều sụt giảm vào thứ Sáu. Đợt bán tháo đã ngăn cản động thái "bullish Ông già Noel", trong đó cổ phiếu thường tăng trong năm phiên cuối cùng của tháng 12 và hai phiên đầu tiên của tháng 1. Theo Niên giám của Nhà giao dịch chứng khoán, kể từ năm 1969, S&P 500 đã tăng trung bình 1.3%. Phiên giao dịch của thứ Năm ám chỉ đà tăng trưởng đang chững lại, với cả S&P 500 và Nasdaq đều ghi nhận mức giảm nhỏ để chấm dứt chuỗi bullish kéo dài nhiều phiên. Cổ phiếu Mag7, vốn là động lực chính thúc đẩy đợt bullish năm 2024 của thị trường, cũng bị cuốn vào đợt bán tháo vào thứ Sáu. Trong ngày thứ hai liên tiếp, Tesla dẫn đầu nhóm bearish, giảm 5%. Nvidia giảm 2.1% trong khi Alphabet, Amazon và Microsoft đều giảm hơn 1.5%. Tất cả 11 lĩnh vực chính của S&P đều giảm. Những cổ phiếu có hiệu suất kém nhất vào thứ Sáu là ba cổ phiếu dẫn đầu năm 2024: hàng tiêu dùng tùy ý, công nghệ thông tin và dịch vụ truyền thông. Bộ ba này đã giảm từ 1.1% đến 1.9% trong ngày. Bất chấp sự sụt giảm của thứ Sáu, cả ba chỉ số chính của Hoa Kỳ đều ghi nhận mức tăng trong tuần. Trong tuần, S&P 500 tăng 0.7%, Dow tăng nhẹ 0.36% và Nasdaq tăng 0.75%. Khối lượng giao dịch trong tuần lễ ngắn ngày do kỳ nghỉ Giáng Sinh đã thấp hơn mức trung bình của sáu tháng qua và có khả năng sẽ vẫn ở mức thấp cho đến ngày 6 tháng 1.

- Dow Jones -0.77%

- S&P 500 -1.11%

- Nasdaq -1.49%

USD suy yếu vào thứ Sáu khi kết thúc tuần giao dịch thưa thớt vì kỳ nghỉ lễ, trong khi đồng yên dao động gần mức thấp nhất trong năm tháng khi các nhà giao dịch cân nhắc thông điệp trái ngược từ Fed và BoJ. Các nhà giao dịch đang đặt cược rằng lãi suất của Hoa Kỳ sẽ duy trì ở mức cao trong thời gian dài hơn, khiến lợi suất TPCP tăng cao hơn trong những tuần gần đây và do đó thúc đẩy USD so với các loại tiền tệ chính khác. Chỉ số DXY đã giảm 0.1% trong ngày xuống mức 108.02. Chỉ số này đã duy trì ở mức quanh 108 trong suốt cả tuần và vẫn dao động gần mức cao nhất trong hai năm là 108.54. Chủ tịch Fed Jerome Powell đã nói vào đầu tháng này rằng các quan chức ngân hàng trung ương Hoa Kỳ sẽ "thận trọng" về việc cắt giảm thêm sau khi giảm lãi suất 25 bps như dự kiến. Trong tháng, chỉ số DXY tăng 2%, đưa mức tăng trong năm lên 6.4%. Ngược lại, BoJ đã có cách tiếp cận "dè dặt" với việc tăng lãi suất trong bối cảnh bất ổn về các kế hoạch kinh tế của Tổng thống đắc cử Hoa Kỳ Donald Trump. Điều này đã kéo đồng yên xuống, chạm mức thấp nhất kể từ ngày 17 tháng 7 vào thứ Năm. Vào thứ Sáu, USD/JPY giảm 0.1% xuống 157.75. Các quan chức Nhật Bản đã can thiệp vào thị trường tiền tệ để hỗ trợ đồng yên trong năm nay nhưng đồng tiền này vẫn đang trên đà giảm trong năm thứ tư liên tiếp. EUR/USD đi ngang ở mức 1.0426, nhưng vẫn hướng đến mức giảm 1.3% trong tháng 12. GBP/USD tăng lên mức 1.2566 và đang trên đà giảm 1.4% trong tháng. Đồng nhân dân tệ của Trung Quốc được thiết lập để kết thúc tuần gần mức thấp nhất trong 13 tháng. Đồng tiền này đã chịu ảnh hưởng do mối đe dọa về thuế quan bổ sung của Hoa Kỳ đối với hàng hóa Trung Quốc dưới thời Trump.

- Chỉ số DXY -0.07%

- EURUSD đi ngang

- GBPUSD +0.41%

- AUDUSD -0.13%

- NZDUSD +0.15%

- USDJPY -0.08%

- USDCHF +0.29%

- USDCAD +0.05%

Giá vàng giảm vào thứ Sáu khi lợi suất TPCP Hoa Kỳ tăng cao làm giảm sức hấp dẫn của kim loại này. Giá vàng giảm 0.7% xuống 2,615.99 USD/ounce. "Lợi suất TPCP tăng một chút ở đây và vàng sẽ vẫn chịu áp lực cho đến hết ngày hôm nay", ông Bob Haberkorn, chiến lược gia thị trường cấp cao tại RJO Futures cho biết. Tính đến thời điểm hiện tại trong năm nay, giá vàng đã tăng 28%, đạt mức cao kỷ lục tại 2,790.15 USD/ounce vào ngày 31 tháng 10. Đợt bullish này được thúc đẩy bởi chu kỳ nới lỏng lãi suất của Fed và căng thẳng địa chính trị toàn cầu gia tăng. Lợi suất TPCP đã tăng trở lại vào thứ Sáu, dao động gần mức cao nhất trong bảy tháng. Lợi suất 10y tăng 4 bps lên mức 4.626%. Lợi suất 2y tăng nhẹ hơn một chút lên mức 4.318%. Giá dầu tăng hơn 1% vào thứ Sáu và ghi nhận mức tăng trong tuần với khối lượng giao dịch thấp trước thềm cuối năm, được hỗ trợ bởi lượng dầu thô tồn kho của Hoa Kỳ giảm nhiều hơn dự kiến vào tuần trước. Dầu thô WTI tăng 0.81% lên 70.18 USD/thùng.

Cập nhật phiên Mỹ: DXY tăng vọt, giá vàng lao dốc

Phiên Mỹ tiếp tục cho thấy khẩu vị rủi ro suy giảm, các chỉ số chứng khoán chính đều chìm trong sắc đỏ:

-

Chỉ số Dow Jones (DJIA) giảm 361.94 điểm, tương ứng 0.84%, xuống mức 42,963.86.

-

NASDAQ, nơi tập trung các cổ phiếu công nghệ, giảm mạnh 431.38 điểm, tương ứng 2.15%, còn 19,588.98.

-

S&P 500, đại diện cho toàn bộ nền kinh tế Mỹ với 500 công ty lớn, giảm 83.24 điểm, tương đương 1.38%, còn 5,954.35.

-

Russell 2000, chỉ số đại diện cho các công ty vốn hóa nhỏ, cũng giảm 18.8 điểm (0.82%) xuống còn 2,261.39.

Chỉ số DXY tăng mạnh trong phiên lên 108.100.

Giá vàng lao dốc xuống dưới mức 2,620 USD/oz.

Bitcoin lao dốc xuống dưới 95,000 USD.

Cập nhật thị trường phiên Mỹ: Cổ phiếu công nghệ và ngành hàng tiêu dùng theo chu kì lao dốc

📉 Ngành công nghệ: Chịu áp lực đáng kể

Trong toàn bộ ngành công nghệ, thị trường ghi nhận sự sụt giảm trên diện rộng. Cổ phiếu của các công ty chủ chốt như Microsoft (MSFT) giảm 0.79%, cổ phiếu Nvidia (NVDA) giảm tới 1.02%, cho thấy tâm lý thị trường đang khá bi quan.

🚗 Sự thụt lùi của ngành hàng tiêu dùng theo chu kì lao dốc

Ngành hàng tiêu dùng theo chu kì cũng lao dốc, cổ phiếu Tesla (TSLA) giảm 1.37%. Home Depot (HD) giảm 0.74%, do sự bất ổn của người tiêu dùng tác động đến ngành bán lẻ và ô tô.

🏦 Tâm lý trái chiều trong ngành tài chính

Cổ phiếu Visa (V) chứng kiến mức giảm nhẹ 0.41%, JPMorgan Chase (JPM) giảm 0.62%. Những thay đổi này phản ánh triển vọng khác nhau của các nhà đầu tư trong bối cảnh môi trường kinh tế không chắc chắn.

🏥 Ngành chăm sóc sức khỏe vẫn giữ vững vị thế

Ngành chăm sóc sức khỏe cho thấy sự ổn định. Lilly (LLY) chứng kiến mức giảm khiêm tốn 0.59%, trong khi Johnson & Johnson (JNJ) chỉ giảm 0.12%.

Hàng tồn kho bán buôn của Hoa Kỳ bất ngờ giảm trong tháng 11

- Hàng tồn kho bán buôn của Mỹ trong tháng 11 giảm 0.2%, ước tính +0,2%

- Hàng tồn kho bán buôn trong tháng 11 ở mức 901.6 tỷ USD, giảm 0.2% so với tháng 10 và tăng 0.9% so với tháng 11/2023.

- Hàng tồn kho bán lẻ trong tháng 11 ở mức 827.5 tỷ USD, tăng 0.3% so với tháng 10 và tăng 7.2% so với tháng 11/2023.

- Hàng tồn kho bán lẻ không tính ô tô tăng 0.6% trong tháng 11

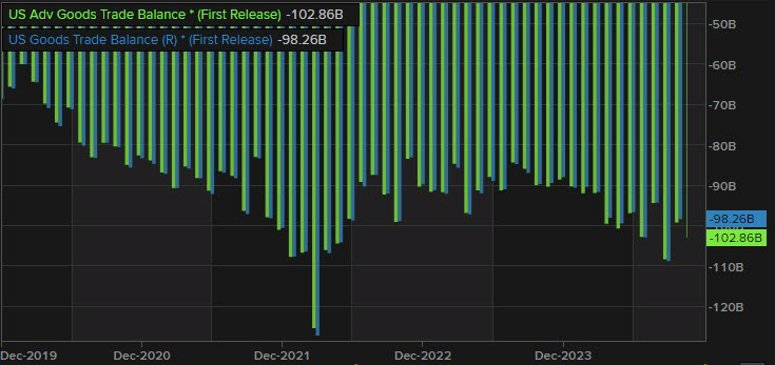

Cán cân thương mại hàng hóa của Mỹ thâm hụt nhiều hơn dự kiến

- Cán cân thương mại hàng hóa của Mỹ thâm hụt 102.86 tỷ USD trong tháng 11, ước tính 100.6 tỷ USD

- Xuất khẩu: Tăng lên 176.4 tỷ USD vào tháng 11, cao hơn 7.4 tỷ USD so với tháng 10.

- Nhập khẩu: Tăng lên 279.2 tỷ USD vào tháng 11, cao hơn 12.0 tỷ USD so với tháng 10.

Tổng thống đắc cử Trump sẽ tập trung vào việc đưa nhiều ngành sản xuất trở lại Mỹ hơn với ưu đãi là giảm thuế nếu hàng hóa được sản xuất tại quốc gia này.

Goldman Sachs: Fed sẽ cắt giảm lãi suất 3 lần vào năm tới

Dự đoán của Goldman Sachs:

- Fed sẽ cắt giảm 25 điểm cơ bản lãi suất vào tháng 3 năm 2025.

- Hai lần cắt giảm 25 điểm cơ bản nữa dự kiến sẽ diễn ra vào tháng 6 và tháng 9, đưa lãi suất xuống 3.5%-3.75%.

- Dự kiến dòng tiền chảy ra khỏi bảng cân đối kế toán sẽ chậm lại vào tháng 1/2025 và dừng hẳn vào quý II/2025.

Triển vọng kinh tế Hoa Kỳ:

- GDP dự kiến tăng 2.4% so với cùng kỳ năm trước vào năm 2025, nhờ tăng trưởng thu nhập thực tế mạnh mẽ và điều kiện tài chính nới lỏng.

- Mức tăng của PCE lõi dự kiến sẽ chậm lại xuống 2.4% vào cuối năm 2025.

- Tỷ lệ thất nghiệp dự kiến sẽ giảm dần, đạt 4.0% vào cuối năm 2025.

Triển vọng kinh tế toàn cầu:

- Tăng trưởng GDP toàn cầu dự kiến đạt 2.7% so với cùng kỳ năm trước vào năm 2025, nhờ vào việc nới lỏng các điều kiện tài chính và tăng thu nhập khả dụng.

- Khu vực đồng euro: ECB dự kiến sẽ tiếp tục cắt giảm lãi suất cho đến giữa năm 2025.

- Trung Quốc: Tăng trưởng GDP dự kiến sẽ chậm lại còn 4.5% do những thách thức trong nước.

Chứng khoán châu Âu tăng điểm sau kỳ nghỉ lễ Giáng sinh

Vào thứ Sáu, chứng khoán châu Âu tăng điểm sau khi thị trường này mở cửa trở lại sau kỳ nghỉ lễ Giáng sinh.

Chỉ số Eurostoxx 600 tăng gần 0.4%, với hầu hết các ngành và sàn giao dịch chính đều được lan tỏa trong sắc xanh.

Cổ phiếu ngành y tế dẫn đầu mức tăng, nổi bật cổ phiếu Novo Nordisk tăng 2%. Công ty dược phẩm Đan Mạch này tiếp tục phục hồi sau đợt bán tháo lớn trước đó, khiến cổ phiếu giảm 20% chỉ trong một phiên giao dịch vào tuần trước.

Cổ phiếu của công ty vận tải dầu Frontline cũng ghi nhận mức tăng 3%, trong bối cảnh giá dầu thô đang trên đà tăng hàng tuần. Đà tăng này được cho là đến từ dự báo tăng trưởng kinh tế của Trung Quốc – nước nhập khẩu dầu lớn nhất thế giới – được Ngân hàng Thế giới điều chỉnh tăng, cùng với cam kết từ Bắc Kinh về các gói kích thích tài khóa mới.

Công ty dầu khí Na Uy Vår Energi cũng nằm trong nhóm dẫn đầu chỉ số Eurostoxx 600 khi tăng 3.2%.

Cùng lúc đó, công ty trò chơi trực tuyến Thụy Điển Evolution tăng khoảng 3.9%, phục hồi từ mức giảm đầu tuần. Trước đó, công ty này đã bị Ủy ban Cờ bạc Vương quốc Anh đưa vào diện xem xét vì liên kết với các nhà điều hành không có giấy phép.

Tuy nhiên, cổ phiếu Delivery Hero đi ngược lại so với xu hướng thị trường, giảm 5% sau khi cơ quan chống độc quyền Đài Loan chặn thỏa thuận trị giá 950 triệu USD của Uber nhằm mua lại mảng kinh doanh Foodpanda của công ty này.

Nga cảnh báo Mỹ và chính quyền Trump về động thái tái thử nghiệm hạt nhân

Vào thứ Sáu, người phụ trách kiểm soát vũ khí của Nga đã cảnh báo chính quyền sắp tới của Donald Trump không được tái thực hiện các cuộc thử nghiệm hạt nhân. Đồng thời, họ nhấn mạnh rằng Moscow sẽ để ngỏ động thái của mình trước lập trường mà họ gọi là "cực kỳ thù địch" từ phía Washington.

Việc hai cường quốc hạt nhân lớn nhất thế giới tái thực hiện các thử nghiệm hạt nhân sẽ mở ra một tân kỷ nguyên "tăm tối" với gần 80 năm kể từ khi Mỹ thử nghiệm quả bom hạt nhân đầu tiên tại Alamogordo, New Mexico vào tháng 7 năm 1945.

Hiện nay, Nga, Mỹ và Trung Quốc đều đang tiến hành các chương trình hiện đại hóa diện rộng với kho vũ khí hạt nhân của mình, trong bối cảnh các hiệp ước kiểm soát vũ khí thời Chiến tranh Lạnh giữa Liên Xô và Mỹ đang dần kết thúc.

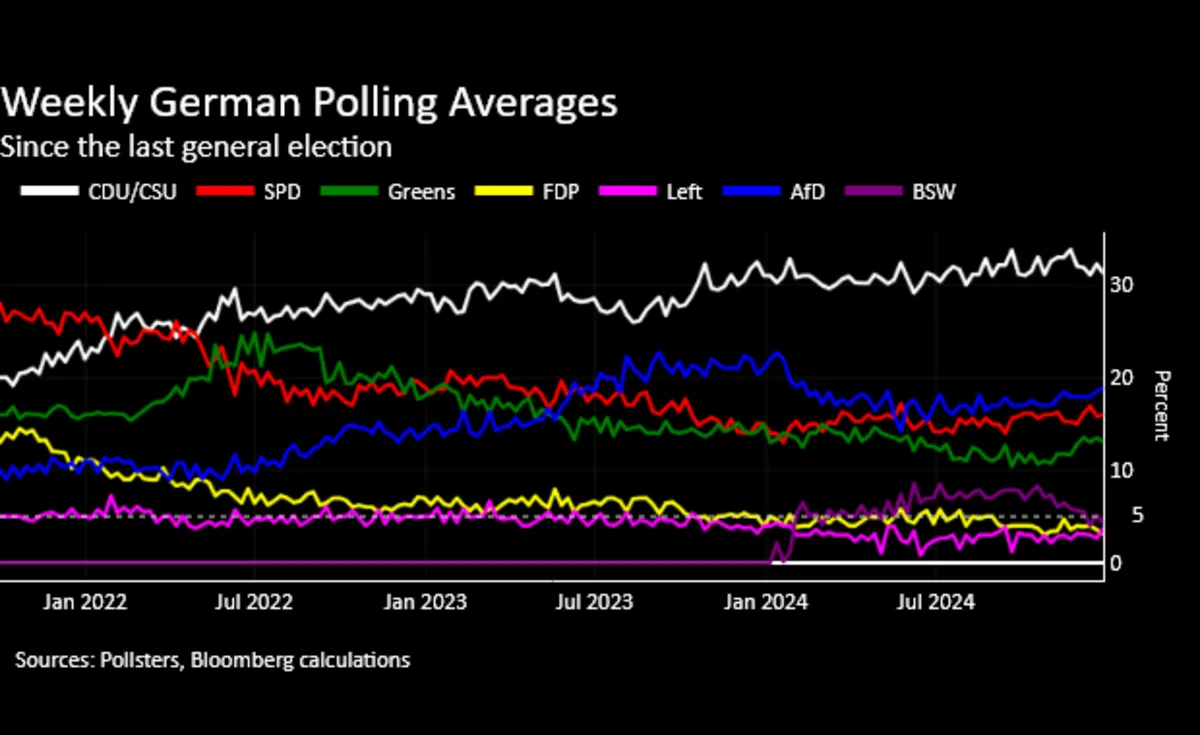

Tổng thống Đức giải tán Quốc hội, kêu gọi bầu cử sớm vào ngày 23/2

Tổng thống Đức Frank-Walter Steinmeier đã chính thức giải tán Quốc hội và ấn định cuộc bầu cử sớm vào ngày 23/2. Ngoài ra, ông cũng đã phê duyệt lịch trình do Thủ tướng Olaf Scholz đề xuất sau khi ông chấm dứt liên minh cầm quyền vào tháng trước.

Thủ tướng thuộc Đảng Dân chủ Xã hội (SPD), ông Scholz, đã chấm dứt liên minh ba đảng với Đảng Xanh và Đảng Dân chủ Tự do (FDP) sau khi sa thải Bộ trưởng Tài chính Christian Lindner của FDP do mâu thuẫn về vấn đề ngân sách của chính phủ.

Quyết định bất ngờ này đã khiến Scholz mất đi đa số ủng hộ trong Hạ viện và mở đường cho một cuộc bầu cử quốc gia diễn ra sớm hơn bảy tháng so với thời điểm kết thúc nhiệm kỳ bốn năm của ông.

Chỉ còn chưa đầy hai tháng trước ngày bầu cử. Theo kết quả của các cuộc thăm dò, phe bảo thủ đối lập dưới sự lãnh đạo của Friedrich Merz đang nhận được phần đông sự ủng hộ. Trong khi đó, SPD của Scholz xếp thứ ba, sau cả đảng cực hữu AfD, và Đảng Xanh đứng ở vị trí thứ tư.

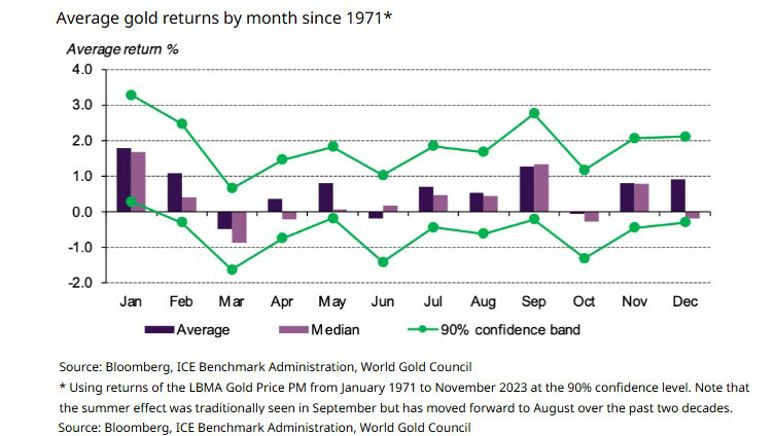

Kỳ vọng nào giành cho "tháng giao dịch tốt nhất" của vàng trong năm 2025?

Giá vàng đã tăng hơn 27% trong năm 2024, nhưng diễn biến từ giá vàng có vẻ như đã chững lại kể từ tháng 11. Một trong những nguyên nhân giải thích điều này chính là kết quả bầu cử Tổng thống Mỹ, khi Cựu Tổng thống Donald Trump tái đắc cử, dẫn đến những thay đổi trong kỳ vọng chính sách của Fed trong năm tài khóa 2025 sắp tới. Đà tăng trưởng mạnh mẽ của USD cũng góp phần kiềm chế đà tăng của vàng – ít nhất là trong thời điểm hiện tại.

Tháng 12, vốn được xem là thời điểm "nóng" của giá vàng, dường như không duy trì được chuỗi tăng trưởng này. Tuy nhiên, mọi sự chú ý đang hướng đến tháng 1. Đây là thời điểm mà giá vàng thường ghi nhận sự tăng trưởng mạnh mẽ nhất trong năm. Theo dữ liệu mùa vụ, tháng 1 là tháng tốt nhất đối với giá vàng trong thập kỷ qua. Nhưng kể từ đại dịch COVID-19, xu hướng này có vẻ như đã không còn mạnh mẽ như trước. Theo một số ý kiến, việc tích trữ vàng trong tháng 12 để đón đầu xu hướng tăng trưởng có thể được coi là một phần lý do. Ngoài ra, những khó khăn kinh tế của Trung Quốc trong giai đoạn vừa rồi cũng có thể tác động đến đà tăng của giá vàng. Dẫu vậy, nhu cầu mua vàng để chuẩn bị cho Tết Nguyên đán vẫn luôn được coi là yếu tố thúc đẩy.

Dù vậy, Trung Quốc vẫn duy trì vị thế là một trong những quốc gia tích trữ vàng lớn nhất trong 12 tháng qua, bất chấp các dữ liệu cho thấy sức mua từ NHTW không quá nổi bật.

Dự báo về các tháng tới, một số yếu tố có thể tạo áp lực lên giá vàng trong những ngày đầu năm mới. Yếu tố đầu tiên là tâm lý thị trường vẫn chịu ảnh hưởng từ lập trường hawkish của Fed trong tuần trước. Điều này đã hỗ trợ đồng USD và có thể tạo đà cho các thị trường khác khi bước sang năm mới.

Thứ hai, từ góc độ phân tích kỹ thuật, giá vàng đã gặp khó khăn trong tuần qua khi lần đầu tiên trong hơn một năm, giá giảm xuống dưới mức đường trung bình động 100 ngày. Tuy nhiên, lực mua đã xuất hiện trở lại, giúp giá phục hồi trong những phiên gần đây. Mức hỗ trợ quan trọng hiện tại được xác định ở 2,616 USD/oz, và giá hiện đang giao dịch ở khoảng 2,635 USD/oz.

Điều kiện thanh khoản thấp khiến đánh giá về các xu hướng sắp tới khó có thể chính xác. Tuy nhiên, đây sẽ là mức quan trọng cần theo dõi khi thị trường trở lại trạng thái bình thường vào tuần tới.

Hàn Quốc: Hai nhà lãnh đạo bị luận tội trong vòng một tháng cuối năm

Quốc hội Hàn Quốc đã luận tội quyền Tổng thống của Thủ tướng Han Duck Soo. Đây là một đòn mạnh mẽ giáng thẳng vào bộ máy chính phủ vốn đã chao đảo sau khi Tổng thống Yoon Suk Yeol bị đình chỉ chức vụ cách đây chưa đầy hai tuần vì sắc lệnh thiết quân luật của ông.

Theo Chủ tịch Quốc hội Woo Won Shik, các nhà lập pháp đã bỏ phiếu 192-0 ủng hộ việc luận tội Thủ tướng Han Duck Soo vào thứ Sáu. Trước cuộc bỏ phiếu, ông cũng cho biết rằng chỉ cần phải có đa số phiếu trong tổng số 300 phiếu quốc hội để thông qua động thái này, thay vì cần có hai phần ba số phiếu để đình chỉ Tổng thống.

Đây là lần đầu tiên một quyền Tổng thống bị luận tội ở Hàn Quốc. Thủ tướng Han Duck Soo đảm nhận vai trò này sau khi Yoon Suk Yeol bị quốc hội luận tội vì quyết định áp đặt thiết quân luật vào ngày 3 tháng 12, một động thái bị bãi bỏ sáu giờ sau đó.

IW: Các doanh nghiệp Đức bi quan về triển vọng năm 2025

Các hiệp hội doanh nghiệp Đức nhận thấy tình hình hoạt động hiện tại của họ tồi tệ hơn so với một năm trước và vẫn bi quan về triển vọng năm tới, theo một cuộc khảo sát do Viện Kinh tế Đức IW cho người sử dụng lao động được công bố hôm thứ Sáu.

Cuộc khảo sát cho thấy 31 trong số 49 hiệp hội doanh nghiệp nhận thấy tình hình hiện tại tồi tệ hơn so với năm 2023 và 20 trong số 49 đại diện của các ngành công nghiệp dự kiến sản lượng sẽ thấp hơn vào năm tới.

Chi phí năng lượng, lao động và vật liệu cao, bên cạnh bộ máy quan liêu quá mức, đang gây áp lực lên các công ty và khiến họ khó cạnh tranh với các doanh nghiệp quốc tế.

Triển vọng toàn cầu bấp bênh đang cản trở xuất khẩu, trong khi sự hỗn loạn chính trị trong nước đang khiến hoạt động đầu tư đình trệ

Tâm trạng tồi tệ cũng đe dọa thị trường lao động: một nửa số hiệp hội được khảo sát dự kiến sẽ cắt giảm việc làm trong lĩnh vực của họ trong năm tới, trong khi chỉ có 7 hiệp hội dự kiến việc làm sẽ tăng lên.

Đặc biệt, các ngành công nghiệp có thể sẽ có ít việc làm hơn, ví dụ như trong các lĩnh vực sắt thép, cơ khí và xây dựng.

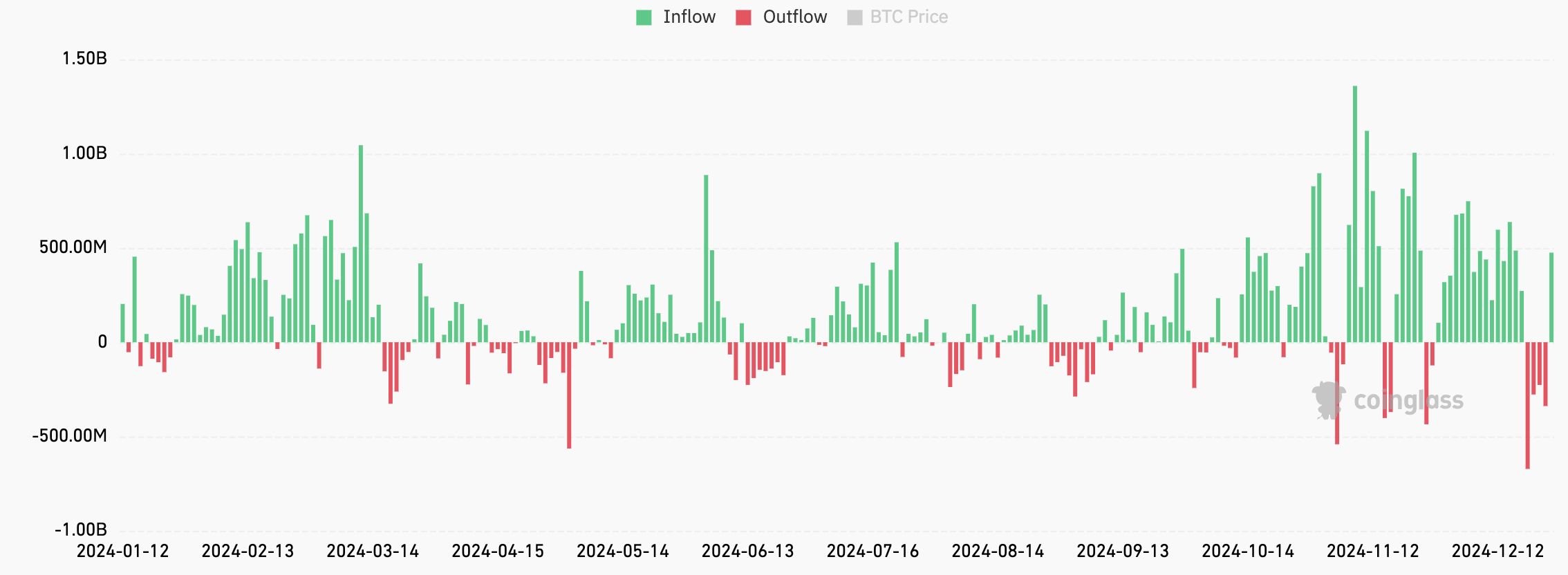

Phép màu Giáng sinh xuất hiện khi ETF Bitcoin được mua ròng trở lại sau bốn ngày bị bán tháo

Các ETF Bitcoin của Hoa Kỳ đã chứng kiến dòng vốn mua ròng sau Giáng sinh, phá chuỗi bốn ngày bị bán ròng tới 1.5 tỷ USD.

11 ETF đã được mua ròng hơn 475 triệu USD vào ngày 26/12, với quỹ Quỹ Fidelity Wise Origin Bitcoin được mua ròng nhiều nhất ở mức 254 triệu USD, theo sau là ETF ARK 21Shares Bitcoin ở mức 186 triệu USD.

BoJ liệu vẫn còn khả năng tăng lãi suất vào tháng 01/2025?

Cuối cùng, các nhà hoạch định chính sách của BoJ có thể và sẽ xoay chuyển câu chuyện theo cách họ thấy phù hợp với quyết định của mình. Và với BoJ trong những ngày này, các báo cáo bị rò rỉ trước cuộc họp chính sáhc dường như là phần quan trọng hơn của câu chuyện.

Các số liệu lạm phát mới nhất từ Tokyo hôm nay có thể sẽ chỉ giữ mọi thứ ở trạng thái cân bằng. Nhưng suy nghĩ này về cơ bản mâu thuẫn với thông điệp từ chính thống đốc BOJ Ueda vào tuần trước.

Trước đó, ông Ueda đã cẩn thận để không loại trừ khả năng tiếp tục hành động vào tháng Giêng. Tuy nhiên, ông ấy cũng đã cố gắng gợi ý rằng họ sẽ thoải mái hơn khi chờ đợi đến tháng Ba.

Đồng JPY hôm nay tăng nhẹ sau khi có dữ liệu nhưng điều này đang xảy ra trong bối cảnh thanh khoản ở mức thấp trong kỳ nghỉ lễ.

Điều gì sẽ chi phối đồng USD trong năm 2025?

Vào thời điểm này năm ngoái, nhà đầu tư đang nói về việc Fed có thể cắt giảm lãi suất khoảng sáu lần vào năm 2024. Chỉ một năm sau đó, thị trường thậm chí còn không kỳ vọng rằng Fed có thể cắt giảm đến hai lần lãi suất vào năm 2025, với mức đang định giá chỉ ~36 điểm cơ bản được cắt giảm lãi suất trong năm tới

Và trong số các NHTW được dự báo sẽ tiếp tục cắt giảm lãi suất, Fed là ngân hàng mà thị trường cho rằng có xác suất cắt giảm ít nhất. Vậy điều gì đã thay đổi quan điểm của thị trường?

Điều quan trọng nhất tất nhiên là kết quả bầu cử tại Mỹ. Chiến thắng của Trump chắc chắn đã làm thay đổi cục diện của các mối đe dọa thuế quan quy mô lớn đối với các đối tác thương mại của Mỹ và cắt giảm thuế. Điều đó đã gây khó khăn cho Fed, những người vẫn đang hy vọng đưa lạm phát trở lại mức 2%.

Quá trình giảm phát cũng được chứng minh là hơi gập ghềnh, mặc dù vẫn đi theo xu hướng. Tuy nhiên, triển vọng khó lường hiện nay khiến cho việc hình dung một con đường suôn sẻ trở lại mục tiêu 2% trở nên khó khăn, với người tiêu dùng Mỹ vẫn đang chi tiêu mua sắm mạnh mẽ, bất chấp thị trường lao động đang yếu đi.

Vì vậy, rủi ro thực sự đối với đồng USDhiện nay liên quan đến nền kinh tế và cách các chính sách của Trump có thể tác động đến tất cả những điều đó. Triển vọng hiện nay phụ thuộc vào quan điểm cho rằng Trump cuối cùng sẽ đạt được mục đích của mình trong việc thực hiện các cam kết trong chiến dịch tranh cử. Và điều đó được phản ánh trong việc thị trường định giá một Fed "hawkish" hơn tại cuộc họp FOMC gần đây nhất.

Một vài kịch bản có thể dẫn đến sự suy yếu của đồng USD bao gồm:

- Nền kinh tế trở nên yếu hơn nhiều vào năm 2025, với sự trì trệ của thị trường lao động ngày càng tăng.

- Quá trình giảm phát vẫn tiếp diễn và tiếp tục với tốc độ nhanh hơn trong năm mới.

- Thuế quan của Trump không mạnh mẽ và có chỉ số octan cao như dự đoán, dẫn đến ít lo ngại về lạm phát hơn.

- Việc cắt giảm thuế của Trump gặp một chút khó khăn và cho thị trường thêm thời gian để tiêu hóa toàn bộ tình hình.

Đồng USD vẫn sẽ có động lực tăng vào đầu năm 2025, sau quyết định chính sách mới nhất của Fed, với dot-plot và nhận xét của Powell cho thấy lộ trình hạ lãi suất có thể tạm dừng vào tháng 1, hoặc thậm chí lâu hơn nữa tùy thuộc vào diễn biến kinh tế.

Nhưng như những gì mà thị trường đã trải qua trong năm nay, những yếu tố kiểu này cuối cùng có thể biến mất và làm thay đổi quan điểm thị trường nhanh chóng. Ví dụ như thời điểm giữa năm 2024, khi thị trường đã tin vào việc Fed sẽ chỉ cắt giảm lãi suất một lần trong năm so với sáu lần như được dự báo vào tháng 12 năm 2023.

Đơn đặt hàng xây dựng của Nhật Bản giảm 10% trong tháng 11

Dữ liệu của chính phủ cho thấy đơn đặt hàng xây dựng của Nhật Bản đã giảm 10.2% trong tháng 11 so với cùng kỳ năm trước.

Hoạt động xây dựng trong nước giảm 8.6% so với cùng kỳ năm trước, trong khi hoạt động xây dựng ở nước ngoài giảm 41.1%.

Lợi suất trái phiếu kỳ hạn 10 năm của Nhật Bản đạt mức cao nhất trong 5 tuần

Lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Nhật Bản tăng lên 1.10%, chạm mức cao nhất trong 5 tuần.

Trong 4 tuần qua, Lợi suất trái phiếu kỳ hạn 10 năm của Nhật Bản đã tăng 4.28 điểm cơ bản và trong 12 tháng qua, lợi suất đã tăng 51.00 điểm cơ bản.

Số nhà khởi công xây dựng tại Nhật Bản giảm nhiều hơn dự kiến

- Số nhà khởi công xây dựng tại Nhật Bản đã giảm 1.8% so với cùng kỳ năm trước vào tháng 11/2024.

- Số nhà khởi công xây dựng giảm ở hầu hết các hạng mục: nhà cho thuê -5.5%, nhà xây sẵn để bán -7.3%, nhà hai tầng -1.03%.

NZD/USD hướng tới tuần giảm thứ 4 liên tiếp

NZD/USD đã giảm xuống còn khoảng 0.561 vào phiên giao dịch sáng hôm nay, hướng đến tuần giảm thứ tư liên tiếp.

Tỷ giá này đã giảm 0.6% trong tuần xuống gần mức thấp nhất trong hai năm là 0.5608.

Dữ liệu gần đây cho thấy nền kinh tế New Zealand đã rơi vào suy thoái trong quý thứ ba liên tiếp, thúc đẩy kỳ vọng về việc RBNZ cắt giảm lãi suất mạnh tay hơn.

Cập nhật thị trường phiên Á: USD/JPY giảm về mức 157.50

USD/JPY đã chạm mức 158.09 vào sáng hôm nay, cao nhất kể từ giữa tháng 7/2024. Tuy nhiên, tỷ giá này cũng đã giảm về mức 157.50 ở thời điểm hiện tại, phản ứng với dữ liệu lạm phát tháng 12 tại Tokyo tăng tốc trong tháng thứ hai liên tiếp. Đồng thời, chính phủ Nhật Bản thông báo cắt giảm trợ cấp tiện ích.

Lợi nhuận công nghiệp tại Trung Quốc tiếp tục ghi nhận tháng giảm thứ tư liên tiếp, với mức sụt giảm 7.3% trong tháng 11, thấp hơn so với mức giảm 10% của tháng 10, cho thấy tốc độ suy giảm đã phần nào chậm lại. Tuy nhiên, khi tính lũy kế từ đầu năm đến tháng 11, lợi nhuận giảm 4.7%, phản ánh rằng tình hình khó khăn vẫn đang đè nặng lên lĩnh vực sản xuất công nghiệp nước này.

Bộ Công nghiệp và Công nghệ thông tin Trung Quốc: Sản lượng công nghiệp tăng trưởng 5.7% trong năm 2024

Bộ Công nghiệp và Công nghệ thông tin Trung Quốc dự đoán sản lượng công nghiệp của quốc gia này đã tăng trưởng 5.7% trong giai đoạn từ tháng 1 đến tháng 12.

Họ cho biết thêm:

- Có kế hoạch thúc đẩy các nỗ lực triển khai nâng cấp thiết bị quy mô lớn và khuyến khích các chương trình đổi hàng tiêu dùng.

- Có mục tiêu xây dựng chuỗi cung ứng vừa tự lực vừa dễ quản lý.

- Có ý định tạo ra một hệ thống để đảm bảo mức đầu tư ổn định và hợp lý vào lĩnh vực sản xuất.

Bộ trưởng Tài chính Nhật Bản: Nhật Bản sẽ có hành động thích hợp nếu tỷ giá biến động quá mức

- Ông từ chối bình luận về khả năng đạt được mục tiêu thặng dư ngân sách cơ bản vào năm tài chính tới.

- Gần đây, ông lo ngại về các biến động tỷ giá một chiều và mạnh mẽ.

- Điều quan trọng là tỷ giá ổn định, phản ánh đúng tình hình kinh tế.

- Ông lo ngại về các biến động tỷ giá, đặc biệt là những biến động do hoạt động đầu cơ gây ra.

- Nhật Bản sẽ có hành động thích nếu tỷ giá biến động quá mức hoặc bất thường.

Những từ ngữ này thể hiện sự can thiệp mạnh mẽ hơn về mặt lời nói. Tỷ giá USD/JPY quay lại mức thấp trong phiên giao dịch.

Hàn Quốc đang giam giữ một binh sĩ Triều Tiên

- Cơ quan tình báo Hàn Quốc thông báo họ đang giam giữ một binh sĩ Triều Tiên bị thương.

- Binh sĩ Triều Tiên này từng tham gia chiến tranh ở Ukraine.

- Căng thẳng trên bán đảo Triều Tiên tạo hiệu ứng tích cực nhẹ cho đồng JPY (do nhu cầu trú ẩn an toàn và tính thanh khoản), đồng thời cũng hỗ trợ USD.

- Tuy nhiên, các phản ứng mạnh trước đây đối với tin tức kiểu này giờ đã giảm bớt.

Lợi nhuận ngành công nghiệp Trung Quốc trong 11 tháng đầu năm giảm mạnh hơn cùng kỳ năm trước

- 11 tháng đầu năm: Giảm 4.7% so với cùng kỳ năm trước (trước đó: giảm 4.3%)

- Riêng tháng 11: Giảm 7.3% so với cùng kỳ (trước đó: giảm 10%)

Ngành công nghiệp Trung Quốc trong năm 2024 gặp nhiều biến động về lợi nhuận, bị ảnh hưởng bởi các thách thức kinh tế và chính sách như nhu cầu thực tế không đủ mạnh. Giá sản phẩm công nghiệp giảm (PPI giảm).

Trong tháng 10 năm 2024, lợi nhuận công nghiệp giảm 10% so với cùng kỳ năm trước, cải thiện so với mức giảm 27.1% trong tháng 9. Điều này cho thấy các biện pháp kích thích gần đây đang mang lại hiệu quả tích cực cho ngành.

Trong 10 tháng đầu năm, lợi nhuận công nghiệp giảm 4.3% so với cùng kỳ, cao hơn một chút so với mức giảm 3.5% ghi nhận trong giai đoạn 9 tháng đầu năm.