- PMI sản xuất ISM tháng 9 của Mỹ: 49

- Dự kiến là 47.8

- Trước đó: 47.6

- Việc làm: 51.2 so với 48.3 dự kiến. Tháng trước: 48.5

- Đơn đặt hàng mới: 49.2 so với 46.8 trước đó

- Hàng tồn kho: 45.8 so với 44.0 trước đó

- Sản xuất: 52.5 so với 50.0 trước đó

Thị trường châu Á - Thái Bình Dương mở cửa trái chiều vào thứ Tư, sau khi S&P 500 và Dow Jones lập kỷ lục mới trên Wall Street. Các nhà đầu tư chờ quyết định lãi suất của Fed và theo dõi dữ liệu kinh tế từ Nhật Bản. Ngân hàng Trung ương Indonesia cũng sẽ công bố quyết định lãi suất trong gày.

Dữ liệu Nhật Bản cho thấy xuất khẩu và nhập khẩu tháng 8 tăng lần lượt 5.6% và 2.3%, thấp hơn nhiều so với dự báo của cá cnhaf kinh tế. Đơn hàng máy móc tư nhân tháng 7 giảm 0.1%, không đạt kỳ vọng. Ngân hàng Indonesia sẽ họp để quyết định lãi suất BI, hiện ở mức cao nhất kể từ 2016.

Chỉ số S&P/ASX 200 của Australia giảm nhẹ. Nikkei 225 của Nhật Bản tăng 0.71%, trong khi CSI 300 của Trung Quốc gần như không thay đổi. Taiwan Weighted Index giảm 0.35%. Thị trường Hàn Quốc và Hong Kong đóng cửa nghỉ lễ hôm nay, trong khi thị trường Trung Quốc đại lục mở cửa trở lại sau kỳ nghỉ kéo dài ba ngày.

GBP/USD kéo dài đà giảm xuống 1.2142

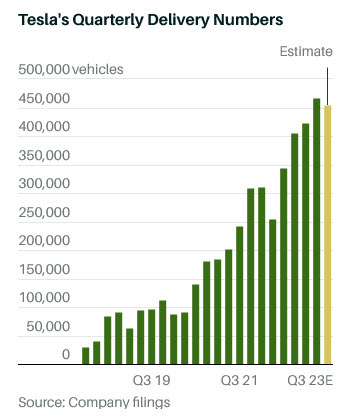

Doanh số bán hàng của Tesla phần lớn đến từ Model 3/Y.

Các ước tính của Phố Wall về việc giao hàng của Tesla đều không chính xác khi công ty đã hạ thấp ước tính trong tháng qua. Trước đó, Phố Wall đã dự báo lượng xe giao đến khách hàng ở mức 473,000 đơn vị. Tuy vậy, con số đó đã giảm xuống còn 456,700 với mức thấp nhất là 438,000 và cao nhất là 511,000.

Quý trước, Tesla đã giao khoảng 466 nghìn xe, cho thấy doanh số trong quý này thấp hơn so với quý trước, điều thường đã xảy ra với TSLA.

DXY hiện dao động quanh 106.54

Sự lạc quan sớm trên thị trường toàn cầu là tuyệt vời với đồng euro giảm 42 pip và hợp đồng tương lai S&P 500 giảm 7 điểm. Cùng với mức tăng lợi suất 4-8 bps trên toàn đường cong là một dấu hiệu cho thấy không chỉ số liệu cuối quý công bố cuối tuần trước có ảnh hưởng trái phiếu.

Lịch kinh tế tuần này sẽ bắt đầu bận rộn từ hôm nay với chỉ số PMI tháng 9 của ISM công bố vào 21h. Ngay trước đó, chỉ số PMI của S&P Global cũng sẽ được công bố lúc 20h45 với con số ước tính sơ bộ tăng từ 47.9 lên 48.9.

Lịch trình của Fed sắp tới:

Thị trường:

Đây là tuần mới trong tháng của quý mới. Chính phủ Hoa Kỳ hiện đã ngăn chặn việc đóng cửa. Cổ phiếu và lợi suất trái phiếu tăng mạnh.

Lợi suất cao hơn tiếp tục là áp lực đối với cổ phiếu trong khi lại hỗ trợ cho đồng đô la Mỹ.

Đồng bạc xanh khởi sắc với tỷ giá USD/JPY tiếp tục quan sát mốc 150.00, bất chấp nỗ lực can thiệp bằng lời nói của các quan chức Nhật Bản.

Trong khi đó, EUR/USD hiện giảm 0.4% xuống mức 1.0530 trong khi GBP/USD hiện giảm 0.45% xuống mức 1.2149. AUD là đồng tiền yếu nhất phiên, AUD/USD giảm 0.7% xuống 0.6386- mức đáy trong ngày.

Hợp đồng tương lai của Mỹ ban đầu tăng khoảng 0.7% nhưng đã thoái lui khi hợp đồng tương lai S&P 500 hiện giảm 0.27% trong ngày.

Trong lĩnh vực hàng hóa, vẫn là câu chuyện cũ khi vàng giảm giá trong bối cảnh lợi suất cao hơn với dầu dường như là hàng hóa duy nhất có thể lạc quan đồng đô la.

Hiện tại không phải là một triển vọng tốt cho cổ phiếu khi hợp đồng tương lai của Mỹ giảm gần như toàn bộ mức tăng trước đó. Các chỉ số châu Âu hiện cũng chìm trong sắc đỏ, với Eurostoxx hiện giảm khoảng 0.3%.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm hiện tăng gần 6 bps lên 4.63% và có nguy cơ tăng cao hơn nữa trong bối cảnh đột ngột kể từ giữa tháng trước. Điều đó cũng đang củng cố đồng Đô la, khi đồng bạc xanh dẫn đầu về tổng giá trị.

Tỷ lệ thất nghiệp ở khu vực đồng euro tiếp tục ở mức ổn định, vì vậy ít nhất ECB có thể yên tâm rằng điều kiện thị trường lao động không bị ảnh hưởng đáng kể bởi triển vọng nền kinh tế đang xấu đi.

Tất cả năm chỉ số phụ (đơn đặt hàng mới, sản lượng, việc làm, tồn kho hàng mua, thời gian giao hàng của nhà cung cấp) đều cho thấy sự sụt giảm trong tháng 9 do hoạt động sản xuất của Vương quốc Anh vẫn nằm trong vùng suy thoái. Điều kiện nhu cầu vẫn còn yếu nhưng ít nhất điều đó đang giúp dẫn đến chi phí đầu vào giảm. Markit lưu ý rằng:

HCOB lưu ý rằng:

Hoạt động sản xuất của Đức vẫn tiếp tục giảm vào cuối quý 3, khi điều kiện nhu cầu thấp tiếp tục đè nặng. Sản lượng giảm mạnh nhất kể từ tháng 5 năm 2020 nhưng ít nhất thì chi phí đầu vào được cho là sẽ giảm hơn nữa. HCOB lưu ý rằng:

Suy thoái trong lĩnh vực sản xuất của Ý vẫn tiếp tục, mặc dù với tốc độ chậm hơn. HCOB lưu ý rằng:

Bộ trưởng Tài chính Nhật Bản Suzuki cho biết:

Khi được hỏi về khả năng can thiệp, ông từ chối bình luận.

USDJPY hiện tăng lên 149.75, được hưởng lợi từ đà tăng của lợi suất trái phiếu kho bạc:

HCOB lưu ý rằng:

Hoạt động sản xuất của Thụy Sĩ cải thiện đáng kể khi sản lượng và số lượng đơn đặt hàng mới phục hồi phần nào

HCOB lưu ý rằng:

Chánh văn phòng Nhật Bản Matsuno cho biết:

USD/JPY hiện vẫn duy trì dưới mức quan trọng: 150.00. Nhưng JPY vẫn còn chịu áp lực khi lợi suất trái phiếu kho bạc tiếp tục tăng cao.

Không có gì đáng chú ý hôm nay. Do đó, tâm lý giao dịch có thể sẽ tiếp tục xoay quanh thị trường trái phiếu và khẩu vị rủi ro. Nhưng vì đây là tuần công bố bảng lương phi nông nghiệp, hãy lưu ý các hợp đồng quyền chọn FX đáo hạn vào cuối tuần.

Trong bối cảnh lợi suất trái phiếu tiếp tục tăng cao thì đó vẫn là lực cản lớn đối với cổ phiếu để thực sự phục hồi sau đợt giảm kể từ giữa tháng 9.

“Hoạt động của thị trường nhà ở vẫn còn yếu, chỉ có 45,400 khoản thế chấp được chấp thuận để mua nhà vào tháng 8, thấp hơn khoảng 30% so với mức trung bình hàng tháng phổ biến vào năm 2019 trước khi đại dịch xảy ra.''

“Tuy nhiên, các nhà đầu tư đã hạ thấp kỳ vọng về Lãi suất Ngân hàng những tháng gần đây trong bối cảnh có dấu hiệu cho thấy áp lực lạm phát trong nền kinh tế Anh cuối cùng đã giảm bớt và điều kiện thị trường lao động dịu đi. Điều này lại gây áp lực giảm lãi suất dài hạn, làm cơ sở cho việc định giá thế chấp bằng lãi suất cố định. Nếu được duy trì, điều này sẽ giảm bớt một số áp lực đối với những người phải thế chấp hoặc tìm mua nhà.”

Lịch kinh tế châu Âu hôm nay có:

14:00 - Phó Chủ tịch ECB Luis de Guindos phát biểu tại Foro Empresarial El Diario Vasco ở San Sebastián, Tây Ban Nha về vấn đề:

Tiến sĩ Shane Oliver, Trưởng phòng Chiến lược Đầu tư và Nhà kinh tế trưởng tại AMP Capital Investor trong một cuộc phỏng vấn với phương tiện truyền thông địa phương (ABC), cho biết có 40% khả năng RBA sẽ tăng lãi suất 25bp tại cuộc họp tháng 11 hoặc tháng 12, sau khi dữ liệu lạm phát và tiền lương được công bố.

Khảo sát tư nhân từ Viện Melbourne Úc cho biết: CPI tháng 9 sẽ không dổi so với tháng trước (trước đó: +0.2%)

RBA sẽ họp vào ngày mai (3/10) và quyết định chính sách sẽ được công bố vào lúc:

Thị trường hiện đang kỳ vọng một động thái diều hâu hơn từ RBA.

Thị trường FX giao dịch với biên độ hẹp trong phiên. USD/JPY tăng nhẹ và chạm mức cao nhất trong 11 tháng qua quanh mốc 149.75. BoJ đã công bố Biên bản tóm tắt ý kiến từ cuộc họp chính sách tháng 9. Điều đáng chú ý trong Bản tóm tắt hôm nay là nó không chỉ ra bất kỳ triển vọng nào về việc điều chỉnh hoặc thay đổi chính sách từ BoJ tại bất kỳ thời điểm nào trong năm nay. Đó là nguyên nhân góp phần khiến JPY tiếp tục suy yếu trong phiên Á sáng nay.

Tại Trung Quốc, mặc dù đang trong tuần nghỉ lễ nhưng các dữ liệu PMI vẫn được công bố vào cuối tuần qua. Cả 2 chỉ số chính thức từ Cục Thống kê Quốc gia Trung Quốc (NBS) đều ghi nhận sự cải thiện so với tháng 8 với mức tăng vượt kỳ vọng - cho thấy lĩnh vực sản xuất mở rộng trở lại sau 6 tháng. Trong khi đó, cả 2 dữ chỉ số PMI Caixin (dữ liệu tư nhân) đều giảm so với tháng 8 và không đạt kỳ vọng. Tuy nhiên tin tốt là các con số ghi nhận vẫn duy trì ở mức tăng trưởng.

Ngoài ra, Quốc hội Hoa Kỳ đã thông qua dự luật tài trợ cho chính phủ để ngăn chặn việc đóng cửa hoạt động. Tổng thống Mỹ Biden đã ký ban hành dự luật ngay trong đêm và Quốc hội hiện có 45 ngày (tính đến giữa tháng 11), để các phe tham chiến cùng nhau thống nhất một thỏa thuận lâu dài hơn.

Thị trường chứng khoán châu Á: