Sản lượng công nghiệp tại Ý tăng nhẹ so với dự báo

- Sản lượng công nghiệp tại Ý tăng 1.1% so với tháng trước (Dự báo: 0.8%. Trước đó: -1.5%)

- Dữ liệu này cho thấy sự cải thiện đáng kể so với tháng trước.

Nhận định của MUFG về triển vọng của cặp USD/JPY:

Tại Mỹ, chúng tôi kỳ vọng chu kỳ tăng lãi suất của Fed sẽ kết thúc trong năm nay và họ chuyển sang cắt giảm vào năm 2024. Ttrong khi tại Nhật Bản, BoJ đang tiến gần tới việc bình thường hóa chính sách. Chúng tôi hy vọng họ sẽ xem xét các điều chỉnh sau khi có kết quả từ các cuộc đàm phán lao động mùa xuân diễn ra vào năm tài chính tiếp theo.

Do đó, chúng tôi giữ nguyên dự báo về khả năng USD yếu hơn và JPY mạnh hơn. Tuy nhiên, nhìn về phía Nhật Bản, BoJ thậm chí còn chưa chấm dứt việc kiểm soát YCC trên danh nghĩa, và thay vào đó chỉ thay đổi cách diễn đạt của chính sách. Điều này khiến cho chúng tôi khó có thể mong đợi JPY sẽ mạnh lên.

Dự báo phạm vi biến động của USDJPY cho đến cuối năm nay:

RBA đã cắt giảm dự báo tăng trưởng GDP và lạm phát vào cuối năm 2023. Hầu hết các dự báo khác không thay đổi đáng kể:

Cập nhật FX: AUD tăng nhẹ hơn 10pip sau khi biên bản được công bố

Cập nhật FX: CNH đã tăng cao hơn

Cuộc họp của Ngân hàng Nhân dân Trung Quốc (PBoC) và Ủy ban Cải cách và Phát triển Quốc gia Trung Quốc (NDRC) sẽ diễn ra vào hôm nay, Thứ Sáu, ngày 4 tháng 8 năm 2023. Nội dung cuộc họp sẽ xoay quanh việc “phát triển kinh tế chất lượng cao cùng với chính sách vĩ mô”. Trung Quốc sẽ công bố từng phần chi tiết các chính sách.

Nhận định từ UBS Global Wealth Management:

Nhận định từ UBS về báo cáo NFP được công bố tối nay:

Chứng khoán đồng loạt giảm phiên thứ hai liên tiếp trong bối cảnh thị trường đánh giá các báo cáo lợi nhuận quý 2 kém khả quan và lợi suất dài hạn tăng cao, do báo cáo việc làm (+227K so với dự báo +226K) phù hợp với dự báo sơ bộ quý 2 là năng suất lao động tăng lên mức cao nhất kể từ tháng 5/2022 sẽ làm giảm chi phí lao động (+1.6% so với dự báo +2.5%). Kết phiên, chỉ số S&P 500 và chỉ số Nasdaq giảm ngày thứ 3 liên tiếp:

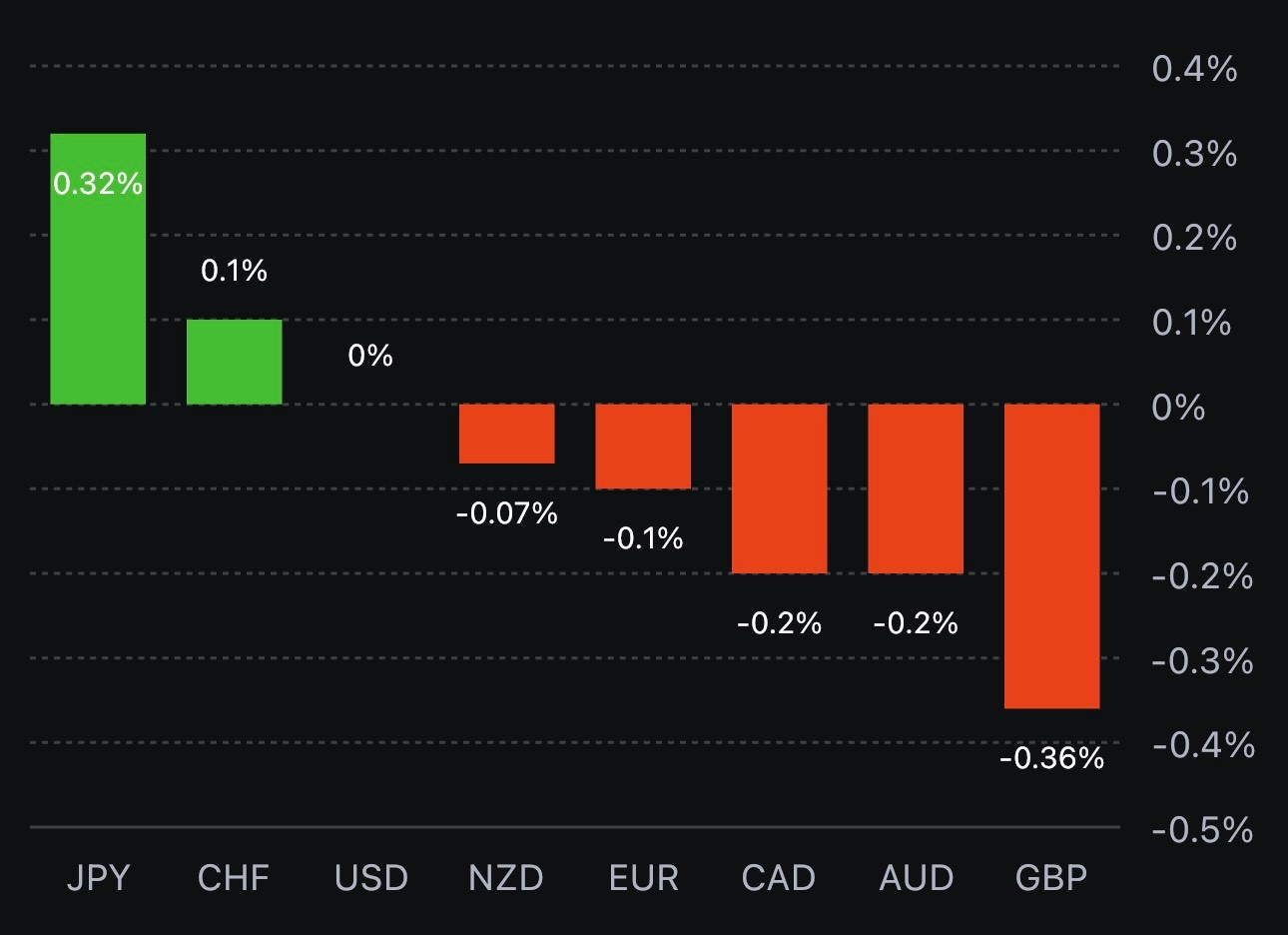

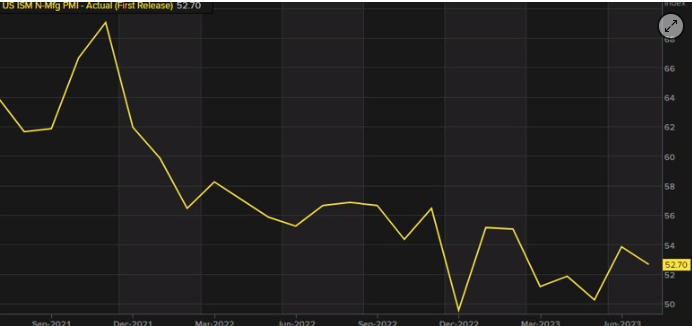

Trên thị trường FX, USD trượt giá sau báo cáo thất nghiệp tuần tại Hoa Kỳ vượt dự kiến và dữ liệu PMI dịch vụ ISM tháng 7 tại Hoa Kỳ yếu hơn (52.7 so với dự báo 53.1 điểm). GBP quét hai chiều và thu hẹp đà giảm trong thời gian còn lại của phiên, phần nào được hỗ trợ bởi quyết định tăng lãi suất thận trọng +25bp của BoE dù lạm phát tại Vương quốc Anh đang cao hơn rất nhiều so với mục tiêu 2%. USD/JPY đảo chiều giảm hơn 180 pip xuống gần 142 đầu phiên u, sau khi tăng lên gần 143.90 - mức cao nhất trong gần một tháng qua. JPY mạnh nhất so với USD trong số các tiền tệ chính, hưởng lợi từ việc lợi suất 10 năm của TPCP Hoa Kỳ gia tăng. CAD lấp mức giảm đầu ngày nhờ USD suy yếu và giá dầu phục hồi mạnh mẽ. CHF quay đầu tăng sau khi giảm nhẹ trước dữ liệu CPI tháng 7 tại Thụy Sĩ giảm 0.1% như dự kiến. Chốt phiên, USD giảm nhẹ trên diện rộng, ngoại trừ GBP, NZD và CAD kết phiên đi ngang.

USD gần như đi ngang trong phạm vi từ $1930 - $1938/oz trong ngày dù lợi suất dài hạn tăng cao. Vàng kết phiên ở gần mức mở cửa trong ngày tại $1933.71/oz. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt tăng 0.2bp và 9.7bp lên 4.885% và 4.181%. Dầu WTI đóng cửa tăng hơn $2 lên $81.55/thùng trước tin tức Ả Rập Saudi cũng tuyên bố sẽ tiếp tục gia hạn việc cắt giảm sản lượng 1 triệu thùng mỗi ngày trong tháng 9. Đây phiên tăng mạnh nhất của dầu thô trong ba tuần trở lại đây, sau pha phục hồi mạnh mẽ từ mức giảm sâu phiên thứ Tư. Dầu WTI đóng cửa tăng hơn $2 lên $81.55/thùng. Bitcoin đóng cửa đi ngang quanh 29.2K, sau khi điều chỉnh tăng từ đáy ngày tại 29K đầu phiên u lên mức đỉnh ngày gần 29.5K trong phiên Mỹ.

Xu hướng dần dịch chuyển khỏi mức 50 điểm cơ bản.

Đồng bảng Anh hiện đang giảm xuống mức 1.2702

USD/JPY đang kiểm tra MA 100 giờ ở mức 142.49

Mục tiêu tiếp theo của tỷ giá là khoảng 144.12 và 144.22.

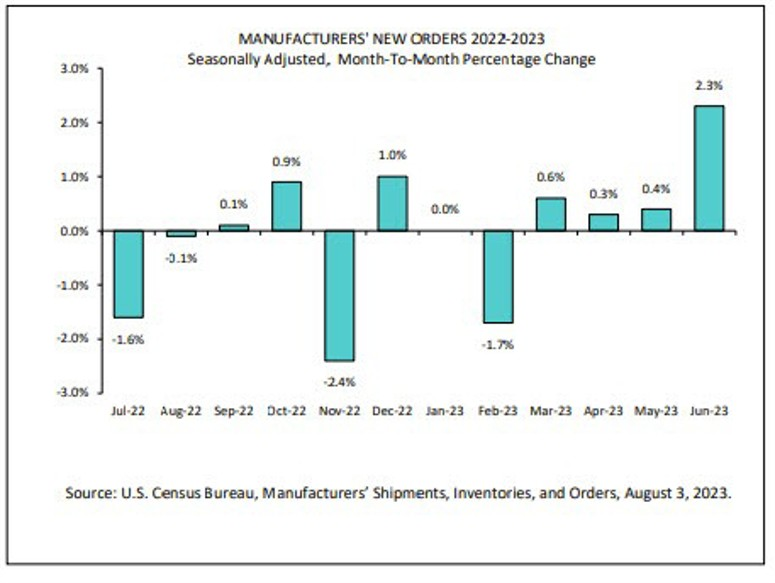

- Trước đó là 0.3%

- Đơn đặt hàng nhà máy tăng 2.3%

- Vận chuyển cũ tăng 0.2%

- Đơn đặt hàng tăng 6 lần trong 7 tháng đầu năm

- Lượng đơn đặt hàng được giao tăng 0.1%

- Đơn đặt hàng chưa thực hiện tăng 1.8%

- Tồn kho đơn đặt hàng không thay đổi

- Trước đó là 52.4.

- Số liệu trước đó là 54.4.

- PMI hiện tại là 52.0 và áp lực chi phí đã giảm đi.

Chỉ số NASDAQ nằm dưới MA 200 giờ

DJIA giảm xuống còn 35,187.68

Chỉ số NASDAQ giảm 40.23 điểm

Chỉ số S&P giảm khoảng 0.4% xuống 4,494.08 và mục tiêu tiếp theo là 4,481.18

Chỉ số S&P đang tiến gần đến MA 200 giờ

- EUR/USD hiện tại nằm ở 1.09164, tỷ giá đang quay trở lại vùng MA 100 ngày ở mức 1.0924.

- EUR/USD đặt mục tiêu vào khoảng dao động giữa 1.0886 đến 1.0899.

Giá dầu Brent tăng hơn $1 sau thông báo này.

Việc cắt giảm có thể được kéo dài hơn nữa. Nhiều nhà phân tích kỳ vọng họ sẽ giảm một nửa mức cắt giảm vào tháng 10.

GBP/USD đã tăng trở lại và hiện đang ở mức 1.26766. Tỷ giá đã trở lại trong khu vực giữa 1.2681 và 1.26988.

BOE đã tăng lãi suất thêm 25bps

Chi phí tăng 1.6% so với dự kiến

Lợi suất trái phiếu 30 năm của Mỹ tăng 10 điểm cơ bản lên 4.27%

Lợi suất trái phiếu 30 năm của Hoa Kỳ

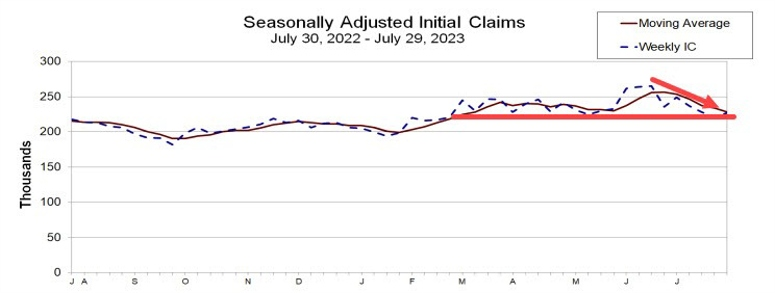

Trước đó: 221,000

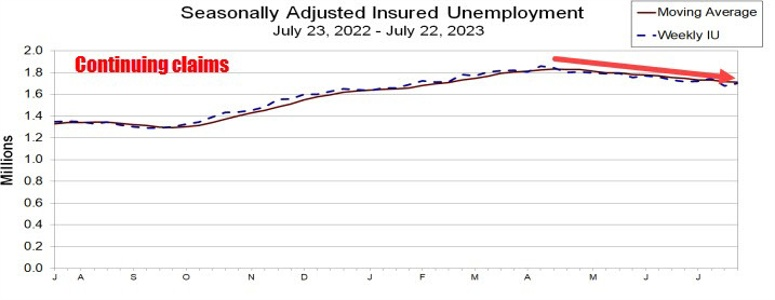

Số người nhận trợ cấp thất nghiệp là 1.700 triệu

Dữ liệu được đưa ra đúng với các ước tính

Bailey, Thống đốc Ngân hàng trung ương Anh tiếp tục đưa ra những bình luận của mình:

Trích dẫn phát biểu của ông Bailey, thống đốc BOE:

Warren Buffet cho biết việc lo lắng khi Mỹ bị hạ xếp hạng tín nhiệm là có cơ sở, tuy nhiên điều đó lại không khiến ông lo lắng. Ông cũng bổ sung thêm rằng Berkshire Hathaway sẽ mua thêm 10 tỷ USD trái phiếu chính phủ vào thứ hai, Theo ông, câu hỏi đề ra lúc này là sẽ mua thêm 10 tỷ USD trái phiếu kì hạn ba tháng hay sáu tháng.

Nhà kinh tế tại MUFG đã đưa ra những nhận định về phản ứng của đồng GBP nếu BOE đưa ra quyết định tăng lãi suất 25 bp. Theo MUFG, đồng bảng Anh có thể bị bán mạnh nếu BOE đưa ra quyết định tăng lãi suất 25 bp. Nguyên nhân của đợt bán tháo này chính là việc BOE đưa ra các tín hiệu hawkish trước lo ngại về việc lạm phát trở nên dai dẳng hơn.

Bên cạnh việc công bố lãi suất, BOE cũng sẽ công bố cập nhật kế hoạch thắt chặt định lượng. Ngân hàng trung ương Anh đã dừng tái đầu tư trái phiếu chính phủ và bán lượng trái phiếu này ra kể từ tháng chín năm ngoái, hướng đến việc giảm 80 tỷ Bảng trong danh mục của họ. Ngân hàng này cũng được cho là sẽ còn tiếp tục tăng con số này cao hơn nữa trong 12 tháng tới kể từ tháng 10 năm 2023 đến tháng 9 năm 2024, khi lượng trái phiếu giá trị 50 tỷ bảng đến ngày đáo hạn trong 12 tháng tới. Điều này cũng có thể hỗ trợ cho đồng bảng đôi chút.

BoE chuẩn bị công bố quyết định lãi suất và phát hành báo cáo chính sách tiền tệ (MPR) vào lúc 18:00 hôm nay. Các nhà kinh tế tại ING phân tích tác động của thông báo này đến GBP:

Cặp tiền hiện duy trì dưới 1.2700:

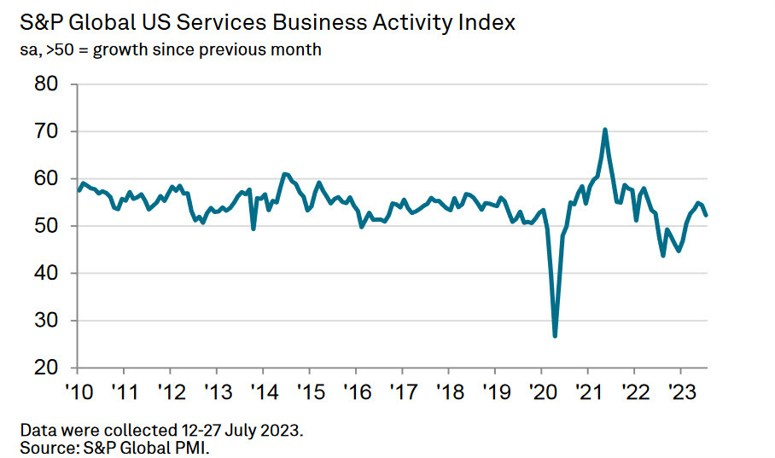

Dữ liệu tháng 7 là yếu nhất kể từ tháng Hai và biểu thị một đợt suy thoái kéo dài trong vài tháng qua ở Vương quốc Anh. Hoạt động kinh doanh tổng thể hiện gần như đình trệ và điều đó sẽ gây áp lực lên BoE khi họ tìm cách thắt chặt chính sách hơn nữa.

Dữ liệu tháng 7 đạt mức thấp nhất trong sáu tháng do nền kinh tế khu vực đồng Euro yếu đi khi quý 3 bắt đầu. Điều kiện nhu cầu suy yếu là thủ phạm chính nhưng ít nhất áp lực về giá cũng được giảm bớt hơn nữa, mặc dù chúng chủ yếu vẫn được thúc đẩy bởi dịch vụ.

Việc PMI dịch vụ chính thức tháng 7 của Đức cao hơn dữ liệu sơ bộ không giúp ích quá nhiều khi lĩnh vực sản xuất ở Đức thậm chí còn sụt giảm nhiều hơn. Điều đó đang dẫn đến sự suy giảm trong nền kinh tế vào tháng 7 khi các điều kiện về nhu cầu được cho là ngày càng tồi tệ hơn.

Dữ liệu chỉ xác nhận sự sụt giảm hơn nữa trong lĩnh vực dịch vụ của Pháp vào tháng 7 và cả sự suy giảm trong nền kinh tế. Việc thiếu doanh nghiệp mới không phải là một dấu hiệu đáng khích lệ vì điều đó có nghĩa là triển vọng có thể vẫn còn nhiều thách thức hơn trong Quý 3 và các cuộc thảo luận về suy thoái kinh tế sẽ bắt đầu quay trở lại.

Tăng trưởng lĩnh vực dịch vụ của Ý tiếp tục giảm trong tháng 7 do hoạt động kinh doanh mới đang đình trệ. Đáng chú ý, điều kiện việc làm đã giảm lần đầu tiên kể từ tháng 4 năm 2021 do sự bất ổn kinh tế đang bắt đầu len lỏi trở lại nền kinh tế.

Các nhà kinh tế tại Commerzbank phân tích triển vọng GBP trước quyết định chính sách của BoE:

Cặp tiền hiện ở 1.2690: