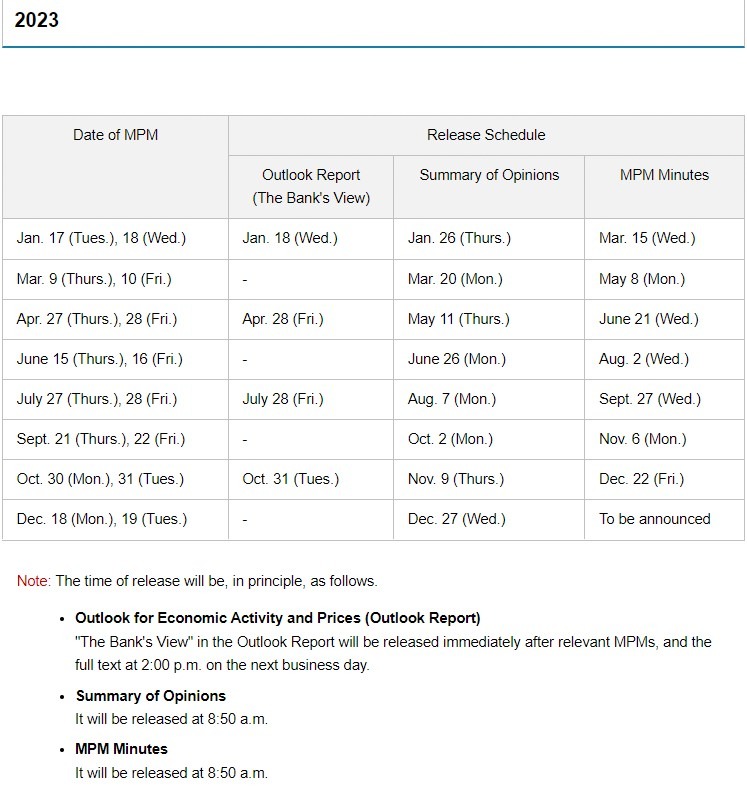

Dữ liệu từ ANZ cho biết: Chỉ số giá hàng hóa tháng 3 của New Zealand

+1.3% so với tháng trước

-17.4% so với cùng kỳ năm ngoái (trước đó -15.3%)

Tính theo đồng nội tệ, chỉ số này tăng 2.7% so với tháng trước, được hỗ trợ bởi mức giảm 0.4% m/m của đồng NZD so với Chỉ số Trọng số Thương mại

ANZ nhận xét về giá vận chuyển toàn cầu:

Thường có xu hướng cao hơn trong tháng ba

Thể hiện rõ ràng thông qua Chỉ số thuê tàu Hàng khô Baltic (được thúc đẩy bởi hoạt động thương mại mạnh mẽ từ các loại hàng hóa được xuất khẩu từ Trung Quốc xuyên qua Đại Tây Dương).

Việc tăng giá năng lượng gần đây có khả năng làm giảm chi phí vận chuyển.

Dự kiến đạt 11,1000 triệu, trước đó là 11,688 triệu

Xuất khẩu -3% so với tháng trước (trước đó +1%)

Nhập khẩu -9% so với tháng trước (trước +5%)

Sự sụt giảm lớn trong lĩnh vực nhập khẩu đồng nghĩa với nhu cầu suy yếu trong nước. Các chỉ số khác cũng chỉ ra những dấu hiệu tương tự. Việc RBA tăng lãi suất đang gây khó khăn cho nền kinh tế (ví dụ như các ngân hàng cắt giảm cầu do không đáp ứng được nguồn cung). Dữ liệu nhập khẩu tư liệu sản xuất và hàng tiêu dùng cũng đều giảm.

Xuất khẩu thấp hơn trong tháng, chủ yếu là do lượng khách du lịch Trung Quốc ít hơn (trong khi du lịch là một ngành xuất khẩu dịch vụ) kết hợp với tốc độ phục hồi nền kinh tế Trung Quốc đang diễn ra khá trì trệ.

Hầu hết các hộ gia đình tại Úc hay các doanh nghiệp đều cố gắng đương đầu với lạm phát và mức lãi suất cao hơn nhưng một phần trong số họ đã bị tổn thương

Các cơ quan quản lý sẽ cần thắt chặt các quy đinh nhằm bảo vệ mình khỏi các cuộc chạy đua "kỹ thuật số"

Việc siết chặt ngân sách có thể sẽ kéo dài trong một khoảng thời gian nhất định

Lĩnh vực xây dựng trong nước và cho vay thương mại đang gặp khó khăn

Các nguồn ngân hàng trong nước sẵn sàng đối phó với bất kỳ sự gia tăng nào liên quan đến các khoản nợ xấu

Dự phòng nợ của những người cho vay tăng lên từ mức rất thấp

Các khoản thế chấp bằng vốn chủ sở hữu âm chỉ chiếm 1% trong tổng số khoản vay

Theo dõi diễn biến về các cuộc tấn công mạng, biến đổi khí hậu và căng thẳng địa chính trị

PMI dịch vụ đạt 57.8 (trước đó và kỳ vọng giữ nguyên ở mức 55)

Những phát hiện chính từ báo cáo:

Hoạt động kinh doanh, doanh số bán hàng và việc làm tăng mạnh nhất kể từ tháng 11 năm 2020

Niềm tin kinh doanh vẫn mạnh mẽ

Lạm phát giá đầu đạt đỉnh trong 7 tháng

Nhận xét từ báo cáo:

Vào tháng 3, PMI toàn phần của Caixin Trung Quốc đạt 54.5, tăng 0.3 điểm so với tháng trước, tiếp tục duy trì xu hướng tăng.

Sản xuất, nhu cầu và việc làm đều tăng trưởng ổn định, lĩnh vực dịch vụ cho thấy sự phát triển mạnh mẽ hơn, trong khi hoạt động sản xuất vẫn còn tương đối đình trệ. Điều này phản ánh nền tảng phục hồi kinh tế vẫn chưa vững chắc.

Chi phí đầu vào và giá bán vẫn ổn định và tâm lý chung của các doanh nghiệp vẫn rất lạc quan.

Vào tháng 3, lĩnh vực sản xuất và dịch vụ đã chuyển hướng với hoạt động dịch vụ tăng với tốc độ nhanh hơn, trong khi hoạt động sản xuất trì trệ, phản ánh

Các dấu hiệu phục hồi của Trung Quốc sẽ hỗ trợ đà tăng của chứng khoán Trung Quốc và AUD

Cục An toàn Hàng hải Trung Quốc lên kế hoạch tiến hành kiểm tra đối với các tàu container hoạt động giữa Bình Đàm và Đài Loan

Phát động tuần tra đặc biệt kéo dài 3 ngày ở khu vực trung tâm và phía bắc của eo biển Đài Loan, bao gồm cả các động thái lên tàu kiểm tra.

Hoạt động bao gồm "kiểm tra tại chỗ" đối với các tàu chở hàng trực tiếp và tàu xây dựng ở cả hai bên eo biển Đài Loan "nhằm đảm bảo an toàn cho tàu thuyền và đảm bảo hoạt động an toàn và trật tự của các dự án trọng điểm trên mặt nước"

Ban Đại lục thuộc Hành chính Viện của Đài Loan đã ra công hàm phản đối gay gắt và lên án các hành động đơn phương của Trung Quốc đang làm leo thang căng thẳng và vi phạm các thỏa thuận xuyên eo biển.

Có vẻ như đây là một động thái trả đũa Đãi Loan đối với việc Chủ tịch Hạ viện Hoa Kỳ Kevin McCarthy tiếp đón Tổng thống Đài Loan Thái Anh Văn tại California vào thứ Tư vừa qua.

Phương tiện truyền thông nhà nước Trung Quốc Yicai Global thuộc bộ phận tin tức tài chính của Shanghai Media Group cho biết:

Các chính quyền địa phương ở Trung Quốc đã phát hành khoảng 2.1 nghìn tỷ CNY (305.3 tỷ USD) trái phiếu trong ba tháng đầu năm nay, tăng 15.6% so với một năm trước đó, hầu hết để tài trợ cho các dự án cơ sở hạ tầng.

Trái phiếu tái cấp vốn được sử dụng để trả nợ đã tăng 73% lên 440 tỷ CNY (63.9 tỷ USD) so với Q1 năm ngoái.

Thị trường chứng khoán Mỹ đồng loạt giảm điểm sau báo cáo báo cáo biên chế lao động ADP không như mong đợi (+145K so với dự kiến là +200K việc làm) và dữ liệu PMI dịch vụ tháng 3 thấp hơn dự kiến (51.2 so với dự báo là 54.5). Dù vậy chỉ số Dow Jones kết phiên vẫn tăng hơn 80 điểm trong khi chỉ số Nasdaq giảm gần 133 điểm. Thị trường tiếp tục chờ đợi báo cáo số đơn xin trợ cấp thất nghiệp tuần công bố tối nay để đánh giá triển vọng của thị trường lao động Mỹ.

Dow Jones +0.24%

S&P 500 -0.25%

Nasdaq -1.07%

Trên thị trường FX, USD trải qua một phiên giao dịch đầy biến động sau hai báo cáo dữ liệu kinh tế quan trọng được công bố. Mặc dù lợi suất TP đồng loạt giảm cũng không cản được đô la Mỹ tăng trên diện rộng (ngoài trừ NZD và JPY). DXY lao dốc sau báo cáo biên chế lao động ADP gây thất vọng nhưng đã nhanh chóng tăng vọt trở lại khi chỉ số PMI dịch vụ ISM suy yếu. NZD được hỗ trợ bởi quyết định lãi suất bất ngờ từ RBNZ (tăng 50bp lên 5.25%, vượt xa kỳ vọng thị trường là +25bp). JPY đóng cửa tăng 38.8 pip và là đồng tiền tăng nhiều nhất so với đồng bạc xanh.

Chỉ số DXY +0.31%

EURUSD -0.45%

GBPUSD -0.32%

AUDUSD -0.45%

NZDUSD +0.11%

USDJPY -0.29%

USDCHF +0.06%

USDCAD +0.10%

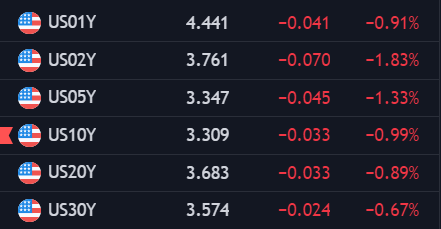

Vàng chịu áp lực bởi đà bật tăng của USD sau báo cáo PMI dịch vụ nhưng kết phiên vẫn tăng nhẹ $0.09 lên $2020.75/oz. Lợi suất TPCP có phiên giảm thứ 4 liên tiếp sau khi phản ứng tiêu cực với cả hai báo cáo kinh tế Mỹ được công bố trong ngày. Cụ thể, lợi suất kỳ hạn 2 năm và 10 lần lượt giảm 4.1bp và 2.8bp xuống còn 3.79% và 3.314%. Dầu WTI kết phiên giảm $0.1 xuống $80.61/thùng.

Nhận định của BNZ về quyết định tăng lãi suất 50bp của RBNZ hôm qua:

Sau đợt giảm lãi suất hợp đồng hoán đổi gần đây, RBNZ đã bất ngờ tăng lãi suất cho vay cao hơn khi ủy ban chính sách cho rằng mức lãi suất hiện tại đủ để đưa lạm phát quay trở lại mức mục tiêu từ 1-3%.

Bất chấp khả năng nền kinh tế có thể đã suy thoái, giọng điệu nhìn chung vẫn hawkish khi bàn về việc cầu vượt xa cung, thị trường lao động “mạnh mẽ” và áp lực lạm phát trong ngắn hạn gia tăng chủ yếu là do các sự kiện thời tiết khắc nghiệt gần đây.

Biên bản không đưa ra bất kỳ dấu hiệu rõ ràng nào về động thái tiếp theo của RBNZ, mức độ điều tiết dự kiến đối với nhu cầu trong nước, lạm phát lõi và kỳ vọng về lạm phát “sẽ quyết định hướng của chính sách tiền tệ trong tương lai”. Câu hỏi đặt ra là liệu RBNZ có nởi lỏng chính sách trong cuộc họp tiếp theo hay không (mặc dù không có dấu hiệu nào rõ ràng trong biên bản) và sự đồng thuận thị trường nhanh chóng nghiêng về mức lãi suất OCR cao nhất đạt 5.5% thông qua việc +25bp vào tháng tới.

Cuộc họp chính sách tiếp theo của RBNZ sẽ diễn ra vào ngày 24 tháng 5.

Cựu giám đốc điều hành BOJ từng phụ trách việc thiết lập chính sách tiền tệ, Kazuo Momma bàn về khả năng kết thúc chu kỳ kiểm soát YCC (đường cong lợi suất) vào tháng 4 này:

“Nhìn một cách khách quan thì có khả năng sẽ kết thúc chu kỳ kiểm soát YCC vào tháng 4”

“Lợi suất dài hạn sẽ không tăng đột biến ngay cả khi chính sách kiểm soát YCC bị loại bỏ”, miễn là thị trường vẫn có động lực để thúc đẩy lợi suất tăng cao hơn.

Báo cáo cho biết thêm:

"Bất kỳ thay đổi nào đối với YCC đều cần phải diễn ra một cách bất ngờ", Nhà hoạch định chính sách BOJ, Shinichi Uchida đã chỉ ra vào tuần trước.

Không loại trừ khả năng BOJ sẽ giữ nguyên chính sách kiểm soát đường cong lợi suất tại cuộc họp ngày 27-28/4.

Việc nới lỏng chính sách của BOJ như dừng kiểm soát YCC sẽ hỗ trợ đồng yên.

Cuộc họp đầu tiên của Ueda với tư cách là thống đốc BOJ sẽ diễn ra vào ngày 27 và 28 tháng 4.

Cơ quan quản lý tài chính Hoa Kỳ đã phạt Goldman Sachs 3 triệu đô la vào hôm thứ Ba vì đánh dấu nhầm một số đơn đặt hàng chứng khoán của họ là "mua" thay vì "bán" cũng như đã vi phạm luật thương mại.

Nếu CPI tiếp tục giảm so với kỳ vọng của BoC là -2.6% y/y vào cuối năm, việc tạm dừng chu kỳ thắt chặt chính sách tiền tệ hiện tại có thể mang lại sự phục hồi lớn hơn cho các dữ liệu kinh tế trong thời gian tới, khiến CAD tích cực, DXY giảm và giá dầu tăng.

Trong ngắn hạn, CAD sẽ tiếp tục suy yếu, nhưng nhiều khả năng USD/CAD sẽ giảm dần xuống 1.29 vào tháng 12 năm nay.

Danske Research thảo luận về hướng đi chính sách của BoJ và duy trì nhận định về xu hướng tăng của JPY cho đến cuối năm.

"Thị trường đang kỳ vọng một đợt tăng lãi suất 10bp vào mùa hè và một đợt +10bp khác vào cuối năm, đưa lãi suất chính sách tiền tệ lên 0.1% vào cuối năm 2023. Chúng tôi cho rằng YCC sẽ được điều chỉnh trước các đợt tăng lãi suất thông thường".

Có hai hướng đi cho YCC: Đầu tiên là mở rộng phạm vi điều chỉnh YCC từ +/-50bp sang +/-100bp, thứ hai là rút ngắn chu kỳ kiểm soát YCC từ 10 năm xuống còn 2 hoặc 5 năm. Cả hai về cơ bản đều là áp dụng việc thắt chặt chính sách tiền tệ nhưng hướng đi thứ nhất dễ có khả năng xảy ra hơn trong ngắn hạn từ góc độ phục hồi nền kinh tế. Chúng tôi kỳ vọng BOJ sẽ điều chỉnh chính sách YCC trong Q2 thông qua việc tăng lãi suất 10bp lên 0%"

“Nhìn chung, USD/JPY về cơ bản được định giá quá cao và trong trường hợp chính sách tiền tệ thắt chặt hơn trong quý 2, chúng tôi kỳ vọng tỷ giá sẽ giảm xuống còn 125 trong 3 tháng”.

Tâm điểm chú ý trên thị trường trong tuần là sự gia tăng nỗi lo suy thoái kinh tế và hạ cánh cứng. Đồng thời, các nước thuộc OPEC+ và Nga hôm thứ Hai đã đưa ra một đợt cắt giảm sản lượng bất ngờ. Dữ liệu hàng tồn kho hàng tuần của Hoa Kỳ tối hôm qua bất ngờ giảm mạnh khi các kho dự trữ dầu, xăng và diesel đều giảm. Kết quả là dầu thô sideway trong ba ngày vì không có đà bật để break đỉnh gần nhất nhưng nguy cơ thiếu hụt nguồn cung cũng sẽ không làm giá dầu giảm.

Nếu có một cuộc suy thoái lan ra toàn cầu (và đặc biệt là phản ứng chậm chạp từ Fed), thì rủi ro giá dầu giảm sẽ tăng lên. Tuy nhiên, dầu sẽ không giảm xuống dưới $70/thùng.

Thị trường có khả năng sẽ biến động theo các dữ liệu kinh tế. Tuy nhiên, việc chứng minh nền kinh tế vẫn ổn định và nhiều giả định cho rằng nền kinh tế đang suy thoái sẽ khiến dầu khó leo lên từ đây.

Quý đầu tiên đã kết thúc nhưng sẽ cần mất một khoảng thời gian để đánh giá các dữ liệu kinh tế. Tuy nhiên, Atlanta Fed liên tục hạ dự báo GDP Hoa Kỳ từ mức trên 3% lần lượt xuống còn 1.7% và mới đây nhất là 1.5%.

"Sau các bản phát hành gần đây từ Cục điều tra dân số Hoa Kỳ, Cục phân tích kinh tế Hoa Kỳ và Viện quản lý cung ứng, tốc độ tăng trưởng tiêu dùng cá nhân giảm xuống trong quý đầu tiên từ 3.7% xuống 3.4% đã được hỗ trợ một phần bởi đà đi lên của tốc độ tăng trưởng về tổng đầu tư tư nhân Q1 trong nước từ -8.5% lên -7.8%, trong khi dự báo hiện tại về mức độ đóng góp của xuất khẩu ròng vào tăng trưởng GDP thực tế trong quý đầu tiên giảm từ 0.44% xuống 0.29%."

Thị trường đang vật lộn giải thích sự suy giảm trong tuần này đối với dữ liệu JOLTS, việc làm ADP và PMI dịch vụ ISM. Tốc độ suy giảm có thể là dấu hiệu cho một pha hạ cánh cứng. Và nếu Hoa Kỳ sắp hạ cánh cứng, thì tình hình có thể sẽ còn tồi tệ hơn ở các nơi khác trên thế giới

Trong bối cảnh đó, USD hồi phục do lo ngại rủi ro. EUR/USD hiện giảm 40 pip xuống 1.0910:

Lợi suất trái phiếu kho bạc cũng đồng loạt giảm hôm nay với lợi suất kỳ hạn 10 năm giảm 5.8 điểm cơ bản xuống 3.28% - mức đáy trong lịch sử.

Điều thị trường lo lắng là Fed sẽ không cắt giảm lãi suất kịp thời để cứu nền kinh tế và có lý do chính đáng đằng sau niềm tin đó, với vô số nhà hoạch định chính sách của FOMC cho biết họ sẽ duy trì lãi suất ở mức cao trong một thời gian dài.

Thị trường hiện đang định giá Fed sẽ dừng tăng lãi suất trong tháng 5 và sẽ giảm lãi suất đến tháng 1 năm sau. Trong khi đó, quan chức Fed Mester tiết lộ Fed đang xem xét lạm phát, nhu cầu giảm và dự đoán lãi suất cuối kì trên 5% trong bài phát biểu hôm qua. Như vậy, có một sự khác biệt lớn giữa Fed và thị trường.

Con số này từ S&P Global cho thấy một số áp lực giảm giá vào cuối tháng, chắc chắn là do hoạt động rút tiền của ngân hàng. Mọi con mắt hiện đang đổ dồn vào PMI dịch vụ ISM.

Thị trường chứng khoán chưa sẵn sàng để đón nhận dữ liệu JOLTS và ADP mềm hơn dự kiến nhưng tình hình có thể đảo ngược nếu Fed xoay chiều chính sách, chuyển sang cắt giảm lãi suất.

USD suy yếu sau khi báo cáo việc làm từ ADP tăng 145 nghìn việc làm, giảm so với 261 nghìn việc làm của tháng trước và thấp hơn dự đoán 200 nghìn việc làm của các nhà kinh tế.

Sự sụt giảm tương tự cũng được ghi nhận trong báo cáo cơ hội việc làm của JOLTS ngày hôm qua và là khởi đầu của bằng chứng cho thấy Fed đã đủ căn cứ để tăng lãi suất. Thị trường hiện đang định giá 55% khả năng FOMC không tăng lãi suất vào tháng 5. Lãi suất cuối kì hiện được định giá ở mức 4.06%

DXY hiện giảm 0.06% xuống 101.11

AUD nỗ lực hồi phục dù AUDUSD vẫn giảm 0.55% trong ngày, hiện ở 0.6713