Các chỉ số chứng khoán Mỹ tiếp tục có một phiên giao dịch ảm đạm trong phiên đầu tuần. Hôm qua không có dữ liệu vĩ mô nào đáng chú ý, do đó khẩu vị rủi ro, tình hình địa chính trị và USD đã chi phối cả phiên hôm qua, và với căng thẳng Ukraine leo thang cùng thị trường tiếp tục kỳ vọng Fed hawkish, không khó hiểu khi cổ phiếu chật vật:

- Chỉ số Dow Jones -0.32%

- Chỉ số S&P 500 -0.75%

- Chỉ số Nasdaq -1.04%

Đồng bạc xanh đã có phiên tăng thứ 4 liên tiếp. Đối tượng bị đạp chính vẫn là các đồng tiền tăng trưởng. Việc Nga trả đũa Ukraine bằng việc xả tên lửa lên nhiều thành phố lớn như Kyiv đã khiến thị trường tìm đến USD để phòng hộ. Lợi suất trái phiếu kỳ hạn dài tăng (lợi suất Mỹ 10 năm tăng 7bp, 30 năm tăng 9bp) cũng đã hỗ trợ cho USD.

- Chỉ số DXY +0.38% lên 113.17

- EURUSD -0.43%

- GBPUSD -0.34%

- AUDUSD -1.05%

- NZDUSD -0.68%

- USDJPY +0.20%

- USDCHF +0.50%, lần đầu tiên chạm mức ngang giá kể từ tháng 6

- USDCAD +0.33%

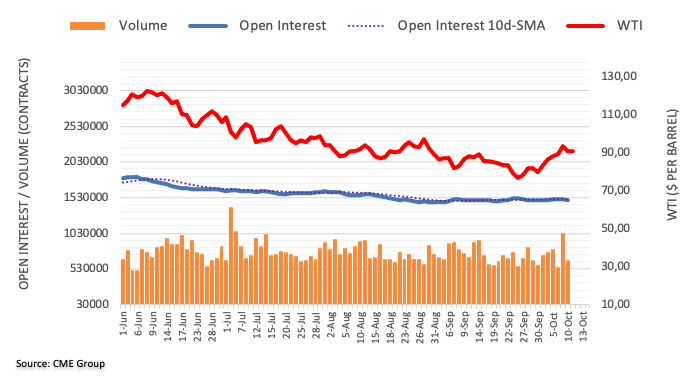

Trước sức ép từ USD và lợi suất, vàng tiếp tục giảm hơn $25/oz xuống $1,668, đồng thời cũng đã break qua hỗ trợ $1,675. Dầu WTI sau một thời gian giao dịch tương đối nhạt nhòa cuối cùng đã bị đạp mạnh về cuối phiên, giảm $1.5/thùng xuống $91.1.

Hôm nay sẽ tiếp tục là một phiên tương đối trầm lắng với ít dữ liệu quan trọng. Tâm điểm sẽ tiếp tục là phát biểu từ các quan chức ngân hàng trung ương, với chủ tịch Fed Cleveland Loretta Mester và thống đốc BoE Andrew Bailey.