Phiên giao dịch thứ 6 hướng về dữ liệu doanh số bán lẻ Hoa Kỳ khi đạt mức tăng 1% cao hơn 0.8% kỳ vọng kết thúc đà giảm doanh số kể từ tháng 1. Chứng khoán Mỹ đã có những dấu hiệu tích cực trong phiên giao dịch cuối tuần khi các chỉ số đều ghi nhận mức tăng mạnh:

- Chỉ số Dow Jones tăng 2.15%, cả tuần trước giảm 0.16%

- Chỉ số S&P 500 tăng 1.92%, cả tuần trước giảm 0.93%

- Chỉ số Nasdaq tăng 1.7%, cả tuần trước giảm 1.17%

Với việc đà giảm của doanh số bán lẻ bị chấm dứt, đây có thể là một yếu tố mà Fed sẽ cân nhắc về quyết định tăng lãi suất. Việc người tiêu dùng chấp nhận mức giá cao hơn có thể tạo tiền đề cho hướng tiếp cận cứng rắn hơn từ NHTW.

Trên thị trường tiền tệ, phần lớn các đồng tiền đều tăng so với USD, trừ JPY, CHF và CAD. Yên Nhật giảm xuống mức thấp nhất kể từ tháng 8/1998 so với USD. Đồng Yên suy yếu bắt nguồn từ phân kỳ chính sách kéo dài giữa BoJ và Fed. Đặc biệt, BoJ vẫn kiên quyết duy trì chính sách tiền tệ siêu nới lỏng. Bên cạnh đó, CAD cũng vừa đưa ra thông tin về doanh số bán nhà trong tháng 6 giảm mạnh so với cùng kỳ năm trước dẫn đến kì vọng ở đồng CAD giảm.

- Chỉ số DXY -0.6%

- EURUSD +0.68%

- GBPUSD +0.37%

- AUDUSD +0.64%

- NZDUSD +0.52%

- USDJPY -0.33%

- USDCHF -0.81%

- USDCAD -0.72%

Vào sáng sớm ngày hôm nay (18 tháng 7), CPI của Newzealand vừa được công bố ở mức 1.7% cao hơn so với dự kiến trước đó (1.5%).

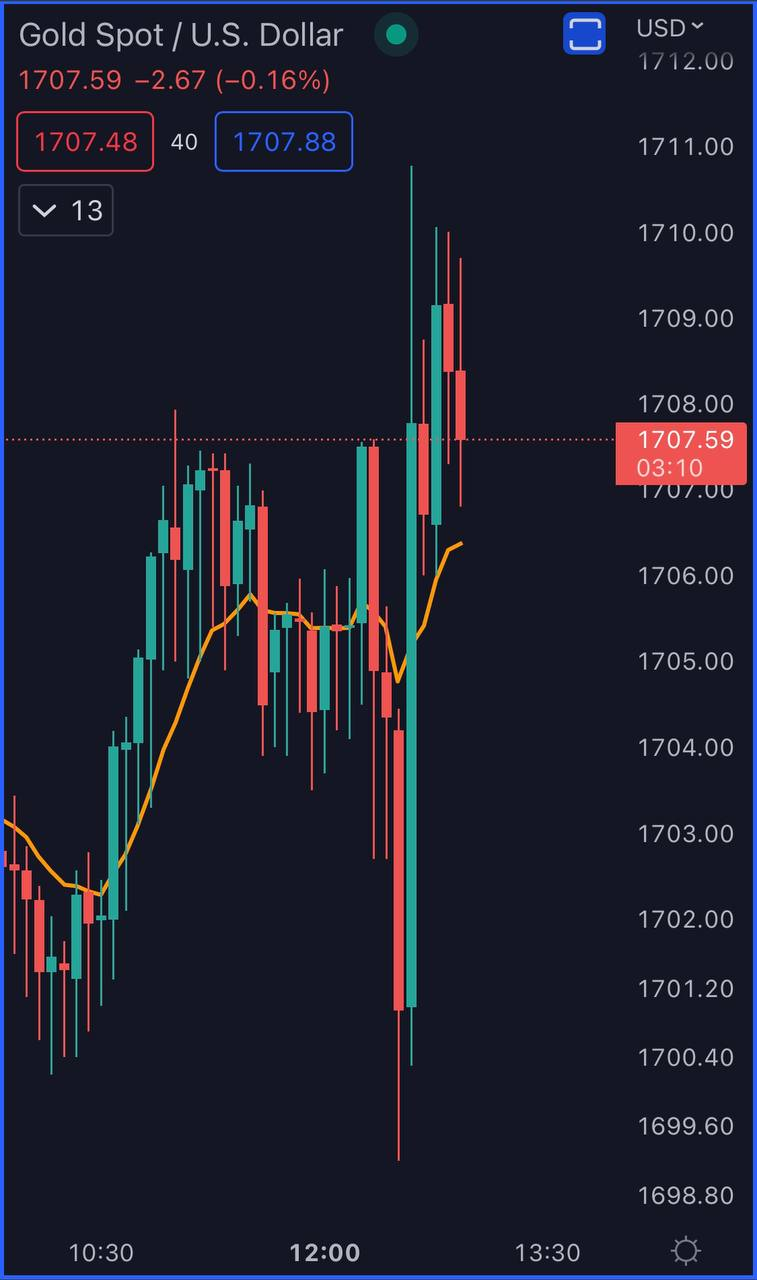

Vàng có phiên giao dịch giằng co với biên độ dao động lên đến $17. Kết phiên, giá dừng lại ở $1708.00/oz giảm $1.64 so với mở cửa.

Dầu WTI tăng trở lại sau khi giảm về gần ngưỡng $90.5/thùng vào hôm thứ 5, đóng phiên tăng 1.17% lên $97.59/thùng

Tâm điểm của lịch kinh tế hôm nay là bài phát biểu của Saunders, Thành Viên Ủy Ban Chính Sách Tiền Tệ (MPC).