Lạm phát đã trở lại là tâm điểm chú ý của thị trường sau khi Fed cắt giảm 50 bps vào tháng 9, dữ liệu của Hoa Kỳ tăng tốc và chiến thắng của Trump.

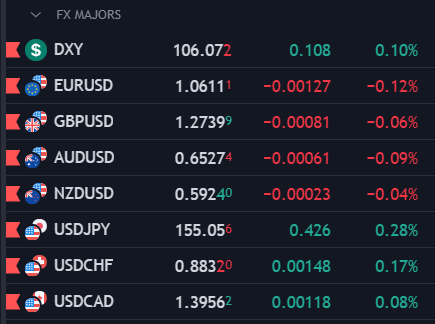

Nếu nhìn vào thị trường, đã có một số động thái phòng hộ rủi ro đối với bản phát hành CPI có khả năng cao hơn dự kiến, do đó có một số rủi ro về phản ứng "bán sự thật".

Hiện tại, thị trường đang định giá 63% khả năng cắt giảm 25 bps vào tháng 12 và về cơ bản là thêm hai lần cắt giảm lãi suất 25 bps nữa vào năm 2025, vốn đã ít hơn nhiều so với bốn lần mà Fed dự kiến vào tháng 9.

20:30 theo giờ Việt Nam - CPI tháng 10 của Hoa Kỳ

Chỉ số CPI Y/Y của Hoa Kỳ dự kiến ở mức 2.6% so với 2.4% trước đó, trong khi chỉ số M/M được dự kiến ở mức 0.2% so với 0.2% trước đó. CPI lõi Y/Y dự kiến ở mức 3.3% so với 3.3% trước đó, trong khi chỉ số M/M được dự kiến ở mức 0.3% so với 0.3% trước đó.

Tại quyết định mới nhất của Fed, Chủ tịch Fed Powell cho biết họ dự kiến lạm phát sẽ tăng và một hoặc hai tháng dữ liệu xấu về lạm phát sẽ không thay đổi quá trình này. Điều này sẽ duy trì mức cắt giảm 25 bps vào tháng 12 ngay cả khi báo cáo cho thấy số liệu lạm phát cao hơn.

Tuy nhiên, thị trường đang hướng tới tương lai và sự gia tăng lợi suất TPCP cho thấy thị trường nhìn thấy rủi ro đối với triển vọng lạm phát. Hơn nữa, sự đảo chiều màu đỏ có thể làm gia tăng những lo ngại đó nếu tiến trình lạm phát bị đình trệ hoặc tệ hơn là đảo ngược.

Do đó, số liệu lạm phát cao hơn có thể không thay đổi triển vọng chính sách tiền tệ trong ngắn hạn, nhưng điều này sẽ thay đổi triển vọng của thị trường và cuối cùng là triển vọng của Fed.

Bài phát biểu của quan chức NHTW

- 09:45 theo giờ Việt Nam - Quan chức BoE Mann (hawkish - bỏ phiếu)

- 21:35 theo giờ Việt Nam - Quan chức Fed Logan (trung lập - không bỏ phiếu)

- 01:00 theo giờ Việt Nam - Quan chức Fed Musalem (trung lập - không bỏ phiếu)

- 01:30 theo giờ Việt Nam - Quan chức Fed Schmid (hawkish - không bỏ phiếu)