Sự kết hợp giữa tâm lý người tiêu dùng đang cải thiện và các biện pháp kích thích tài chính chỉ ra triển vọng tăng trưởng tốt hơn, nhưng vẫn thấp hơn xu hướng trong tương lai.

Các yếu tố dẫn đến sự bi quan dai dẳng về nền kinh tế bao gồm:

Nhu cầu giảm sút trên thị trường bất động sản

Niềm tin của người tiêu dùng suy yếu

Phản ứng chính sách đối với sự yếu kém của thị trường vào cuối năm 2023 là không mấy ấn tượng

Tuy nhiên, các nhà phân tích vẫn duy trì việc tăng nhẹ vị thế đối với các tài sản ở Trung Quốc và Hồng Kông với nguyên do:

Phần lớn tâm lý tiêu cực của nhà đầu tư xuất phát từ việc không đánh giá đến khoản tiết kiệm hộ gia đình mạnh mẽ và bảng cân đối kế toán lành mạnh

Các thông báo chính sách gần đây chỉ ra sự tập trung lớn hơn vào việc thúc đẩy niềm tin và hỗ trợ tăng trưởng

Nếu quan điểm của các nhà đầu tư đối với Trung Quốc trở nên tích cực hơn, thì điều này sẽ xảy ra từ một điểm khởi đầu rất thấp (do trước đó quan điểm về Trung Quốc có thể rất tiêu cực). Khi đó, các cổ phiếu ở Trung Quốc, vốn đang được định giá thấp, sẽ có khả năng tăng giá nhanh chóng nếu có bất kỳ dấu hiệu nào cho thấy các doanh nghiệp ở Trung Quốc đang hoạt động tốt hơn.

Căng thẳng địa chính trị vẫn tiếp diễn, nhưng nền kinh tế có dấu hiệu ổn định và các biện pháp chính sách hướng tới những nỗ lực mạnh mẽ hơn trong việc hỗ trợ thị trường bất động sản

Fitch hạ xếp hạng tín dụng của Hoa Kỳ do dự kiến suy thoái kinh tế sẽ diễn ra trong ba năm tới

Ngoài ra còn bao gồm những bế tắc về trần nợ lặp đi lặp lại và đến phút chót mới đạt được thỏa thuận

Theo quan điểm của Fitch, đã có sự suy giảm liên tục đối với các tiêu chuẩn quản trị (xói mòn niềm tin vào quản lý tài chính) trong 20 năm qua

Dự đoán thâm hụt ngân sách chính phủ sẽ tăng lên 6.3% GDP vào năm 2023, từ mức 3.7% vào năm 2022

Đối với năm 2024 là 6.6% GDP và tiếp tục tăng lên 6.9% GDP vào năm 2025

Tỷ lệ lãi suất trên doanh thu dự kiến sẽ đạt 10% vào năm 2025 (so với mức 2.8% trung bình của thứ hạng 'AA' và 1% của 'AAA')

Trước đó, S&P đã từng hạ bậc xếp hạng của Hoa Kỳ vào ngày 5 tháng 8 năm 2011. Thị trường chứng khoán toàn cầu sụt giảm vào ngày 8 tháng 8 năm 2011 sau thông báo. Cả ba chỉ số chứng khoán chính của Mỹ đều giảm từ 5 đến 7% trong một ngày. Tuy nhiên, trái phiếu kho bạc Hoa Kỳ, vốn là đối tượng chịu ảnh hưởng lớn nhât của việc hạ bậc xếp hạng lại tăng cùng với USD, EUR và GBP suy yếu phản ánh xu hướng chung muốn tìm đến các tài sản an toàn trong bối cảnh lo ngại về khủng hoảng nợ châu Âu.

Triển vọng hạ cánh mềm: Triển vọng hạ cánh mềm đã trở lại vào đầu tuần sau các dữ liệu tốt hơn dự kiến từ Fed. Nếu có suy thoái, sẽ ở mức nhẹ và nhanh chóng phục hồi, giảm thiểu sự xuất hiện của các cú sốc kinh tế.

Tác động ngoại hối : Thị trường FX được hưởng lợi từ việc nới lỏng các điều kiện tài chính toàn cầu và tâm lý risk-on trở lại. USD có nguy cơ giảm do nhu cầu đối với tài sản trú ẩn an toàn thấp hơn.

Vị thế vững chắc của USD : Trái ngược với những kỳ vọng thông thường, Credit Agricole cho rằng USD có thể phát triển mạnh trong khuôn khổ hạ cánh mềm. Ngân hàng nhấn mạnh rằng dữ liệu mạnh mẽ của Hoa Kỳ kết hợp với chu kỳ đạt đỉnh lãi suất từ Fed có thể làm tăng sức hấp dẫn của USD cũng như các tài sản đầu tư liên quan đến USD.

Vị thế thị trường và giá trị tương đối: Xu hướng của thị trường ngoại hối hiện tại cho thấy USD sẽ bị bán nhiều hơn khi so sánh với EUR và GBP. Cả EUR/USD và GBP/USD dường như đang được giao dịch ở mức cao hơn so với giá trị nội tại trong ngắn hạn.

Dự đoán từ dữ liệu sắp tới: Các dữ liệu kinh tế sắp tới của Hoa Kỳ trong tuần có thể nâng cao hơn nữa sức hấp dẫn của USD trên diện rộng.

"Xu hướng lạm phát lõi đa biến" là thước đo phản ánh xu hướng cơ bản của lạm phát từ Ngân hàng dự trữ New York:

Giảm xuống 2.9% trong tháng 6 từ mức điều chỉnh 3.2% trong tháng 5

Mức thấp nhất trong hơn 2.5 năm qua

Fed New York cho biết sự tồn tại dai dẳng của chỉ số lạm phát (không bao gồm nhà ở và dịch vụ) bị chi phối bởi xu hướng biến động của các nhân tố cụ thể theo từng ngành.

Kinesis Money, hệ thống tiền tệ được đảm bảo bằng vàng và bạc theo tỷ lệ 1:1, đã thiết lập mối quan hệ hợp tác toàn cầu với Valaurum, nhà sản xuất tờ tiền vàng Aurum đã được cấp bằng sáng chế, để sản xuất một loạt tờ tiền vàng Kinesis chứa một lượng vàng nhỏ, thiết thực cho danh mục đầu tư và chi tiêu toàn cầu.

Tỷ lệ cá cược về sự tồn tại của chất siêu dẫn đang tăng lên sau khi xuất hiện bài báo về chất siêu dẫn ở California.

Chất siêu dẫn sẽ giúp tạo ra năng lượng nhiệt hạch dễ dàng hơn, cải thiện đáng kể việc sử dụng pin, tạo ra động cơ hiệu quả hơn và tạo ra những thứ như tàu điện từ và máy tính lượng tử.

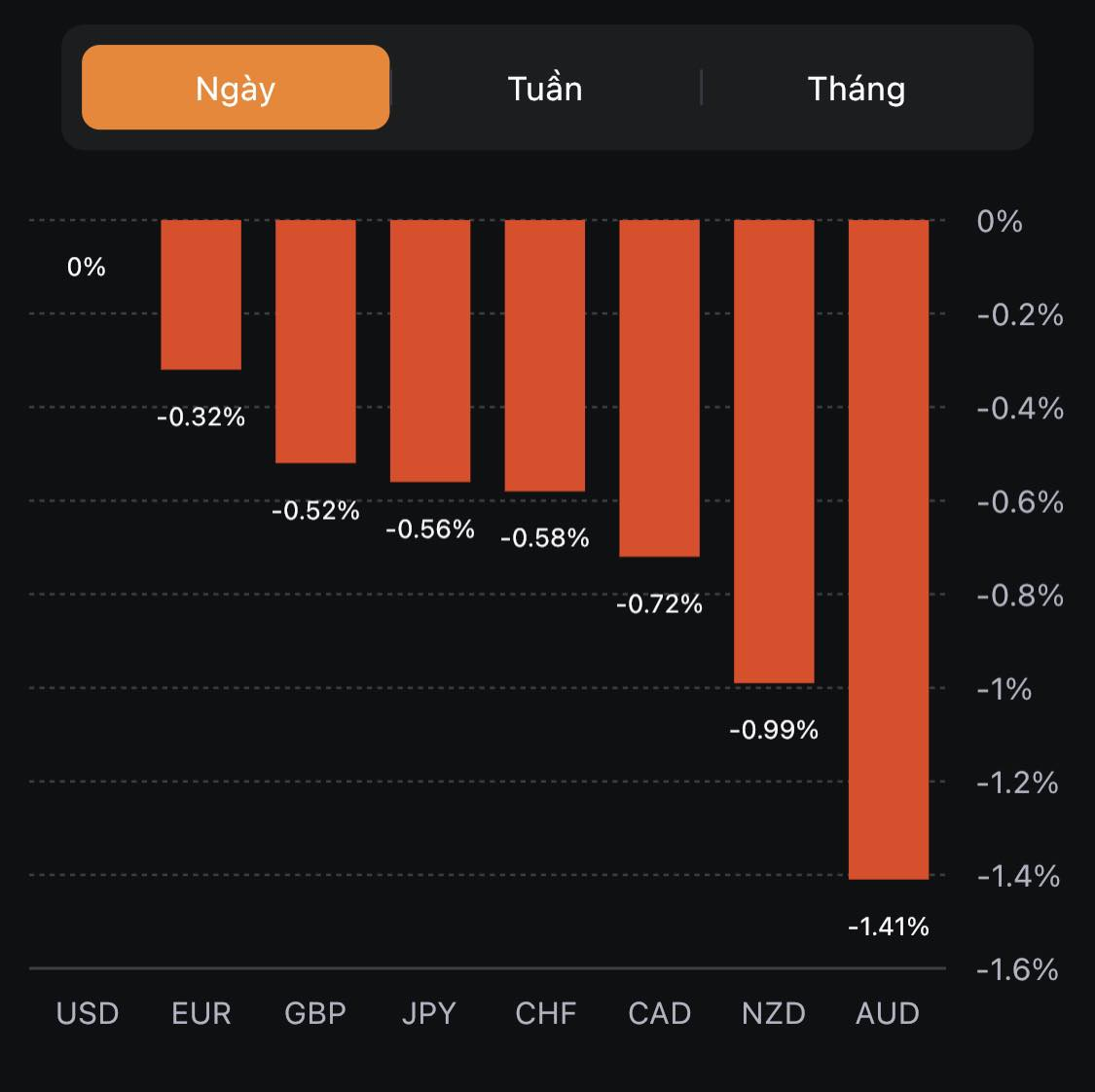

USD mạnh nhất, AUD yếu nhất trong nhóm tiền tệ chính.

Chứng khoán châu Âu giảm nhẹ. Hợp đồng tương lai S&P 500 giảm 0.3%

Lợi suất trái phiếu 10 năm của Mỹ tăng 3.6 bps lên 3.992%

Vàng giảm 0.73% xuống 1,951.44 USD

Dầu thô WTI giảm 0.4% xuống 81.50 USD

Bitcoin giảm 1.2% xuống còn 28,854 USD

AUD giảm sâu sau khi RBA quyết định giữ nguyên lãi suất ở mức 4.10% lần thứ hai liên tiếp. Mặc dù thị trường đã định giá khoảng 66% khả năng RBA giữ nguyên lãi suất trước quyết định nhưng việc không có tín hiệu nào cho thấy một đợt tăng lãi suất khác sắp xảy ra là đủ để khiến AUD cắm đầu giảm trong ngày. AUD/USD đã giao dịch quanh mức 0.6695 trong phiên Âu trước khi giảm xuống mức đáy trong ngày 0.6625 và hướng tới mức đáy cuối tháng 6 và tháng 7 gần 0.6600.

USD/JPY tăng lên mức 143.00 do lợi tức trái phiếu chính phủ Mỹ đồng loạt tăng.

Các cơ quan quản lý tiền tệ của Trung Quốc trong những tuần gần đây được cho là đã yêu cầu một số ngân hàng thương mại giảm hoặc trì hoãn việc mua USD nhằm làm chậm tốc độ mất giá của đồng nhân dân tệ Trung Quốc.

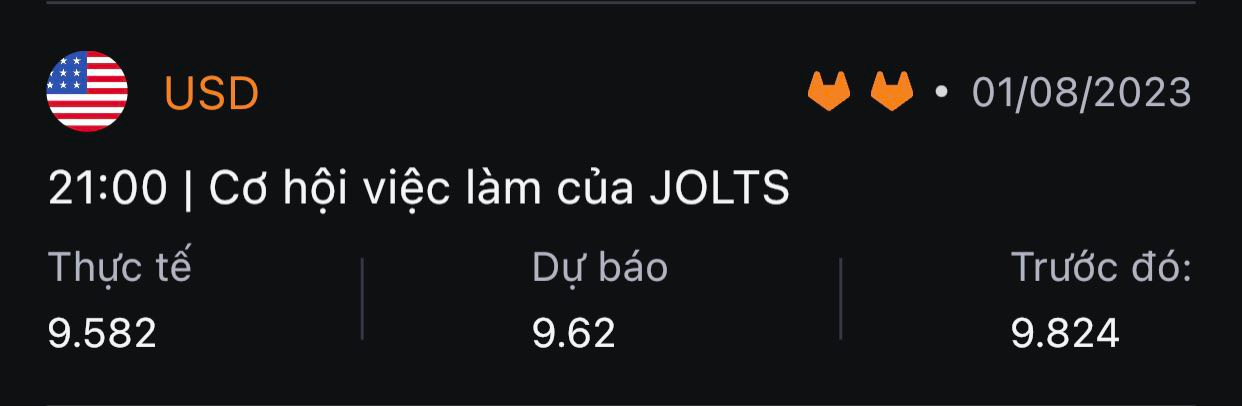

EUR/USD giảm xuống dưới mốc tâm lý 1.1000 khi phe gấu lấy lại quyền kiểm soát trong bối cảnh thị trường chờ đợi dữ liệu cơ hội việc làm quan trọng của JOLTS Hoa Kỳ và PMI Sản xuất của ISM.

Tỷ lệ thất nghiệp của khu vực đồng euro giữ ổn định trong tháng 6 sau khi sửa đổi so với số liệu tháng 5 và điều đó tiếp tục gợi ý rằng các điều kiện thị trường lao động vẫn đang duy trì tốt trong khu vực. Một sự phát triển tích cực đối với ECB bất chấp suy thoái kinh tế đang gia tăng khi chúng ta bước vào quý 3.

PMI sản xuất cuối tháng 7 của Vương quốc Anh: 45.3

Sơ bộ: 45.0

Trước đó: 46.5

Có một sự sửa đổi nhẹ cao hơn so với ước tính ban đầu nhưng nó vẫn đánh dấu mức thấp nhất trong bảy tháng đối với PMI sản xuất của Vương quốc Anh. Sản lượng và số lượng đơn đặt hàng mới đều giảm với tốc độ nhanh hơn khi điều kiện nhu cầu yếu đi. HCOB lưu ý rằng:

“Tháng 7 chứng kiến sự suy thoái sản xuất của Vương quốc Anh. Sản lượng giảm với tốc độ nhanh nhất kể từ tháng 1, do lượng khách hàng dự trữ quá nhiều, tổn thất xuất khẩu gia tăng, lãi suất cao hơn và cuộc khủng hoảng chi phí sinh hoạt kết hợp lại tạo ra sự gia tăng đáng lo ngại về nhu cầu sụt giảm. Mặc dù các nhà sản xuất duy trì triển vọng nhìn chung tích cực cho ngành, với hơn một nửa vẫn kỳ vọng sản lượng sẽ tăng trong năm tới, nhưng các chỉ số hướng tới tương lai khác cho thấy tình trạng khó khăn mà ngành hiện đang phải đối mặt. Nhu cầu trong nước và xuất khẩu đang suy yếu, và lượng công việc tồn đọng đang giảm mạnh, tất cả những điều này có thể báo trước việc cắt giảm sản xuất, việc làm và mua hàng trong những tháng tới.''

“Mặt trái duy nhất là giá đang giảm, với áp lực chi phí cũng giúp hạ giá bằng cách sửa chữa thêm chuỗi cung ứng. Hoạt động của nhà cung cấp được cải thiện trong tháng thứ sáu liên tiếp, trong khi giá nguyên liệu thô giảm tháng thứ ba liên tiếp. Tuy nhiên, trong khi tin tốt về lạm phát, giá thấp hơn phần lớn là triệu chứng của tình trạng bất ổn và do đó là điềm xấu cho lợi nhuận của nhà sản xuất, điều này có thể ảnh hưởng đến đầu tư.”

Các điều kiện nhu cầu ngày càng tồi tệ đang dẫn đến sự sụt giảm nhanh chóng về khối lượng sản xuất, đơn đặt hàng mới, việc làm và hoạt động mua hàng trong khu vực đồng euro trong tháng 7. Điều may mắn duy nhất là bên cạnh nguồn cung được cải thiện, điều này dẫn đến chi phí giảm do giá đầu vào trung bình được cho là giảm với tốc độ nhanh nhất kể từ tháng 5 năm 2009. HCOB lưu ý rằng:

“Có vẻ như suy thoái sản xuất sẽ ở lại khu vực đồng euro. Sự sụt giảm mạnh hơn về sản lượng, số lượng đơn đặt hàng mới và khối lượng mua hàng vào đầu quý thứ ba củng cố quan điểm của chúng tôi rằng nền kinh tế nói chung sẽ gặp khó khăn trong nửa cuối năm nay.''

“Khó khăn của lĩnh vực sản xuất là kết quả của một chu kỳ hàng tồn kho, trong đó các công ty đã mua quá nhiều hàng hóa. Khi các công ty thích nghi với thực tế mới là nhu cầu giảm và giao hàng nhanh hơn, sẽ có một số phản ứng thái quá về việc cắt giảm hàng tồn kho. Do đó, việc xây dựng kho dự trữ mới có thể được dự kiến vào năm 2024, đưa lĩnh vực này thoát khỏi tình trạng suy thoái. Cho đến lúc đó, có một số thời điểm khó khăn phía trước.''

“Tình trạng tồn đọng công việc ngày càng xấu đi đã khiến các nhà sản xuất giảm việc làm hơn nữa, mặc dù vẫn ở một tốc độ khiêm tốn. Các nhà sản xuất phải chịu sự sụt giảm toàn cầu trong lĩnh vực này, đặc biệt là ở các điểm đến xuất khẩu hàng đầu của khu vực đồng euro như Mỹ và Trung Quốc. Do đó, các đơn đặt hàng xuất khẩu mới, bao gồm cả thương mại trong khu vực đồng euro, đã xuống dốc nhanh chóng.''

“Ngân hàng Trung ương châu Âu sẽ hài lòng khi thấy rằng giảm phát giá đầu ra đã tăng tốc trở lại, giảm với tốc độ nhanh nhất trong gần 14 năm. Tuy nhiên, những lo lắng về lạm phát dịch vụ vẫn còn cao.”

Điều này chỉ khẳng định lại ước tính sơ bộ khi hoạt động sản xuất của Đức sụt giảm nghiêm trọng khi bước vào Quý 3. Số liệu tiêu đề là thấp nhất kể từ tháng 5 năm 2020 do sản lượng giảm sâu và các đơn đặt hàng mới được ghi nhận. HCOB lưu ý rằng:

" Sự sụt giảm nhu cầu đối với hàng hóa sản xuất của Đức, được đo bằng chỉ số đơn đặt hàng mới của cuộc khảo sát, là một trong những sự sụt giảm rõ rệt nhất trong khoảng 30 năm qua. Chúng tôi cũng đang chứng kiến sự sụt giảm đáng kể đối với cả lượng hàng mua và Đây là bằng chứng cho thấy chu kỳ cắt giảm dự trữ đang diễn ra mạnh mẽ, điển hình trong thời kỳ suy thoái. Tuy nhiên, điều này cũng tạo cơ sở cho sự phục hồi vào năm tới nếu các công ty bắt đầu xây dựng lại dự trữ.''

“Rủi ro đối với toàn bộ nền kinh tế Đức gặp khó khăn trong nửa cuối năm rõ ràng đã tăng lên.''

“Sự vững mạnh của thị trường lao động phần nào bị đặt dấu hỏi bởi các số liệu PMI mới nhất khi chỉ số việc làm trong lĩnh vực sản xuất lần đầu tiên giảm xuống gần nhưng dưới 50 kể từ năm 2021. Sự yếu kém được dẫn dắt bởi lĩnh vực hàng hóa trung gian, nơi tốc độ việc làm tăng việc cắt giảm đã tăng lên nhanh nhất trong gần ba năm.''

“Giảm phát xuất hiện, ít nhất là trong lĩnh vực hàng hóa. Chi phí đầu vào giảm với tốc độ nhanh nhất kể từ cuộc khủng hoảng tài chính toàn cầu và giá cả đầu ra cũng vậy. Giá năng lượng đóng một vai trò quan trọng trong khía cạnh này, vì giá khí đốt tự nhiên của Đức đã giảm như đá trong vài tháng qua. Hiện tại đang đứng ở mức thấp hơn khoảng 80% so với năm trước.''

“Thời gian giao hàng đang tăng tốc trở lại. Sự cải thiện về thời gian sản xuất đầu vào thật đáng kinh ngạc, đến mức người ta có thể kết luận rằng sự bình thường trong chuỗi cung ứng đang đến rất nhanh, nhưng vẫn chưa đạt được điều đó."