Trung Quốc ban hành hạn ngạch nhập khẩu dầu thô đợt 3 năm 2023, nâng tổng hạn ngạch trong nửa đầu năm nay lên 194.1 triệu tấn, tăng 20% so với cùng kỳ năm ngoái

Lợi suất trái phiếu kỳ hạn 2 năm vẫn ở mức cao gần 3.55%, nhưng những nhà đầu tư sẽ phải chờ đợi thông tin chính thức từ Fed vào ngày mai. Bên cạnh đó, lợi suất trái phiếu kỳ hạn 10 năm được dự kiến ở mức khoảng 3.62%, gần mức thấp nhất trong năm nay.

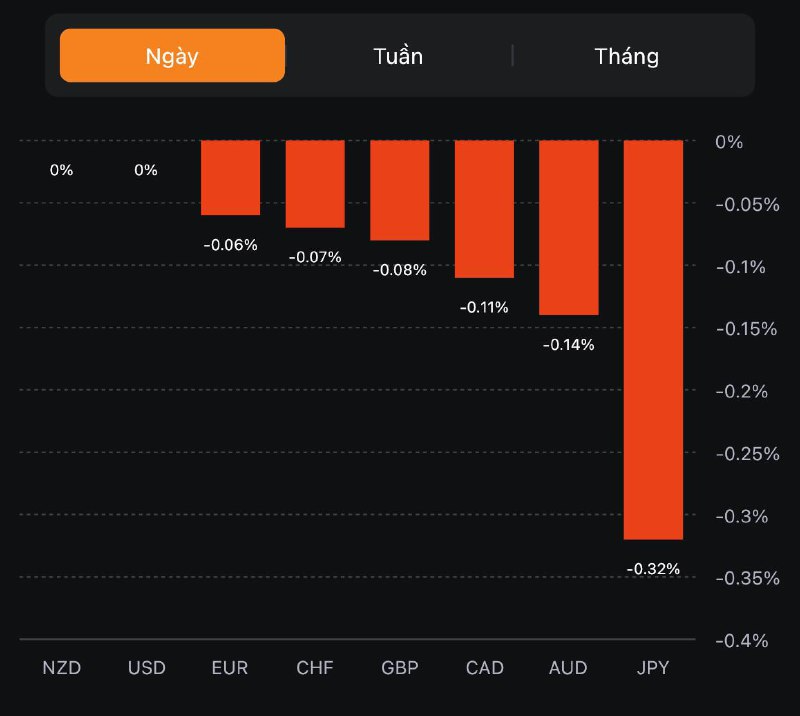

USD/JPY hiện đang ở mức 140.55 và vẫn chưa có dấu hiệu ngừng giảm.

Tuần trước, nhiều người dự đoán Fed sẽ giảm 25 bps lãi suất, nhưng hiện tại có sự thay đổi khi thị trường bắt đầu kỳ vọng nhiều hơn vào việc Fed sẽ hạ 50 bps lãi suất, xác suất ước tính khoảng 69%. Tuy nhiên, nếu Fed làm điều này, uy tín của họ sẽ bị ảnh hưởng vì điều này sẽ ngược lại với những gì họ đã phát biểu trước đó tại hội nghị Jackson Hole.

Ngân hàng Nhật Bản (BOJ) duy trì:

BOJ đã sửa đổi các điều khoản và điều kiện chính cho Công cụ cho vay bổ sung (CDF), nhưng cũng nói thêm rằng sẽ không có điều chỉnh nào đối với phạm vi của CDF hay cơ chế lãi suất để thúc đẩy cho vay.

Nhận định của BOJ về nền kinh tế:

Trung Quốc ban hành hạn ngạch nhập khẩu dầu thô đợt 3 năm 2023, nâng tổng hạn ngạch trong nửa đầu năm nay lên 194.1 triệu tấn, tăng 20% so với cùng kỳ năm ngoái

Ủy ban Cải cách và Phát triển Quốc gia của Cộng hòa Nhân dân Trung Hoa (NDRC):

WPAC dự kiến RBA sẽ tăng lãi suất 25 điểm cơ bản vào tháng 7:

WPAC đã trích dẫn:

Lãi suất cơ bản hiện tại của Ngân hàng Dự trữ Úc:

Trong một cuộc phỏng vấn của Bloomberg TV, Cựu Bộ trưởng Tài chính và hiện là học giả Harvard Lawrence Summers nhận định FOMC đã có một loạt các quyết định và hành động không nhất quán với nhau:

Nhận định về nền kinh tế Mỹ trong mùa hè này:

BoJ không cung cấp thời gian cụ thể cho các quyết định chính sách của mình. Dựa trên lịch sử các cuộc họp trước đó, dự kiến là sẽ được thông báo vào khoảng thời gian từ:

Nhận định của Deutsche Bank về việc ECB tăng lãi suất 25bp như kỳ vọng từ 3.5% vào ngày hôm qua và dự kiến triển vọng chính sách của trong tương lai:

Ngoài ra, DB đã duy trì dự báo của họ cho:

Cuộc họp chính sách tiếp theo của ECB sẽ diễn ra vào ngày 27 tháng 7.

Dữ liệu về xuất khẩu nội địa phi dầu mỏ của Singapore trong tháng 5:

Singapore phụ thuộc rất nhiều vào thương mại quốc tế. Đó là một nền kinh tế nhỏ và mở, nơi xuất khẩu đóng một vai trò quan trọng trong việc thúc đẩy tăng trưởng kinh tế và việc làm.

Bộ trưởng Tài chính Nhật Bản Suzuki cho biết ông không có bình luận nào về phạm vi và mức độ FX

Cập nhật USD/JPY:

Chứng khoán Hoa Kỳ phục hồi mạnh mẽ sau khi mở cửa ở mức thấp hơn trong phiên giao dịch thứ Năm, được thúc đẩy bởi tiềm năng của nhóm cổ phiếu trí tuệ nhân tạo và đặt cược vào việc Fed sẽ sớm kết thúc chu kỳ thắt chặt tiền tệ để ngăn chặn nguy cơ suy thoái kinh tế. Cổ phiếu của Apple và Microsoft lần lượt giao dịch ở mức cao nhất trong lịch sử tại $186.52 và $349.84. Đà tăng trong ngày thứ đã đưa S&P 500 và Nasdaq lên các mức cao nhất trong phiên kể từ tháng 4/2022.

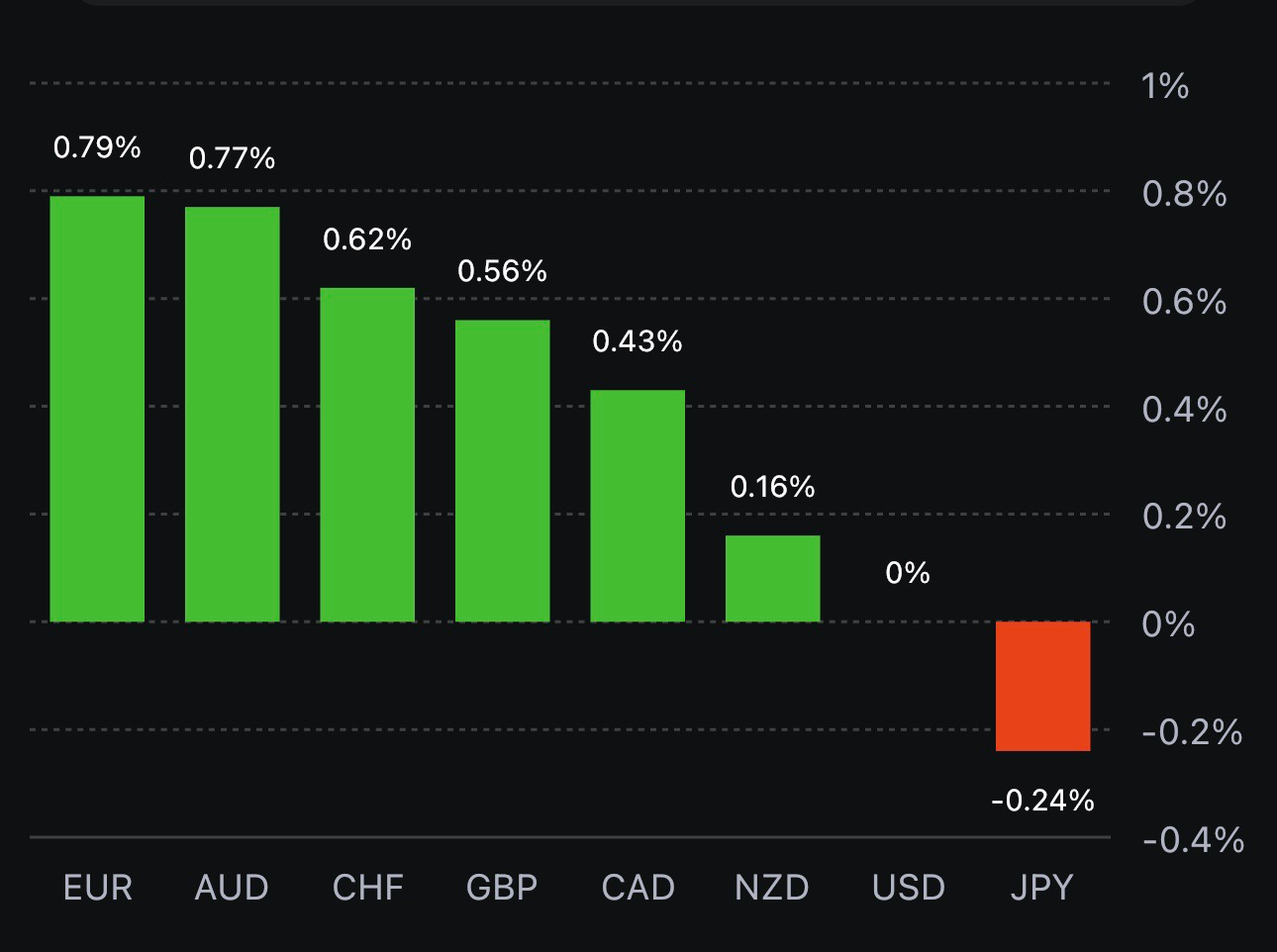

Trên thị trường FX, USD giảm mạnh trong bối cảnh ECB tăng lãi suất 25bp như kỳ vọng và báo cáo trợ cấp thất nghiệp lần đầu có tuần thứ hai liên tiếp vượt dự kiến tại Hoa Kỳ (262K so với dự báo 246K). Trong tháng 5, bất chấp dữ liệu doanh số bán lẻ gây bất ngờ khi +0.3% (so với dự báo là -0.2%), chỉ số sản xuất Fed Philly tiêu cực (-13.7 điểm so với tháng trước là -10.4) và sản xuất công nghiệp có mức giảm mạnh nhất trong 12 tháng qua (-0.2%) cũng là nhân tố góp phần làm suy yếu đồng bạc xanh. EUR chạm mức đỉnh trong một tháng trở lại đây sau quyết định chính sách từ ECB. Trong phiên hỏi đáp, chủ tịch ECB Lagarde cũng đã thẳng thắn bày tỏ sự thất vọng của mình với triển vọng lạm phát lúc này và tuyên bố chu kỳ thắt chặt vẫn chưa kết thúc. Trong trường hợp không có dữ liệu gây bất ngờ, ECB vẫn sẽ tiếp tục tăng lãi suất vào tháng 7. AUD phản ứng nhạt nhòa với dữ liệu việc làm tháng 5 tại Úc tăng gấp bốn dự kiến (đạt 75.9K) và tỷ lệ thất nghiệp nghiệp giảm nhẹ xuống 3.6%. Chốt phiên, USD giảm trên diện rộng, ngoại trừ với JPY. JPY xóa phần lớn mức giảm hơn 1% trong ngày sau khi chạm đỉnh từ cuối tháng 11 năm ngoái đến nay. AUD dẫn đầu đà tăng trong nhóm G7.

Vàng hồi mạnh lên $1960/oz sau khi lợi suất và USD đảo chiều giảm sâu đầu phiên Mỹ. Chốt phiên, kim loại quý tăng $13.15 lên gần $1955/oz. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt -4bp và -7.2bp xuống 4.65% và 3.72%. Tương tự, dầu thô cũng có một phiên giao dịch khởi sắc sau khi tăng mạnh hơn $2.5 để trở lại lên trên 70.80/thùng. Bitcoinl liên tục mở rộng đà tăng trong đêm lên gần 25.8K, sau khi gần như đi ngang trong ngày giao dịch ở dưới vùng 25.2K. Chốt phiên, BTC đóng cửa ở quanh ngưỡng 25.6K.

Quyết định chính sách của BoJ dự kiến sẽ diễn ra trong khoảng thời gian từ:

Thống đốc BoJ Ueda sẽ có bài phát biểu vào lúc:

Chỉ số hiệu suất sản xuất (PMI) của BusinessNZ đạt 48.9 điểm (trước đó là 48.8) - dưới mức trung bình dài hạn là 53 điểm

Nhận định từ phía Giám đốc BusinessNZ, Advocacy Catherine Beard:

Ở phía bên kia bờ biển Tasman, RBNZ cho biết họ sẽ tăng lãi suất trong thời kỳ suy thoái kinh tế nếu đó là điều cần thiết để chống lạm phát. Dữ liệu từ New Zealand ngày hôm qua chỉ ra rằng nền kinh tế thực sự đang suy thoái khi GDP quý 1 đã -0.1% q/q (dự kiến -0.1%)

Cho đến nay, RBA đã tỏ ra đã thận trọng hơn khi Thống đốc Lowe bày tỏ rằng ông muốn duy trì càng nhiều lợi ích cho thị trường việc làm càng tốt, với cái giá phải trả là lạm phát quay trở lại mục tiêu chậm hơn. Tuy nhiên, dữ liệu từ Úc ngày hôm qua cho thấy số lượng việc làm tăng cao và tỷ lệ thất nghiệp 3.55% sẽ là một thách thức lớn:

Đầu tuần này, RBA đã tăng lãi suất RBA:

Tương tự đối với ANZ sau dữ liệu việc làm:

Tất cả những điều này diễn ra trong bối cảnh Úc dường như đang rơi vào suy thoái. Đường cong lợi suất trái phiếu vốn đã bị đảo ngược (chênh lệch giữa lợi suất trái phiếu chính phủ kỳ hạn 10 năm và 3 năm là âm) vốn để báo hiệu nguy cơ suy thoái, đã đảo ngược hơn nữa sau báo cáo việc làm.

Cuộc họp tiếp theo của RBA sẽ diễn ra vào ngày 4 tháng 7 tới. Tuy nhiên vào tuần tới, chúng ta sẽ có cơ hội đánh giá lập trường từ Phó Thống đốc RBA Bullock:

Theo Bloomberg:

Lời giair trình từ Bostic và hôm thứ Năm:

Thị trường tập trung vào FED trong tuần này, nhưng nỗi lo còn lớn hơn cả là vè Trung Quốc.

Những lo lắng về sự suy yếu của nền kinh tế Trung Quốc đã lan rộng trong nhiều tuần qua, nhưng các quan chức đã thay đổi điều đó bằng việc yêu cầu các ngân hàng hạ lãi suất tiền gửi vào tuần trước. Điều này dẫn tới nhiều động thái cắt giảm lãi suất hơn bên cạnh những cuộc thảo luận về hỗ trợ tài khóa.

Wall Street Journal đưa tin về việc Bắc Kinh đang lên kế hoạch cho các bước quan trọng nhằm vực dậy nền kinh tế, bao gồm tăng chi tiêu cho cơ sở hạ tầng và nới lỏng các quy định về tài sản.

Chủ tịch ECB, Lagarde cho biết:

EURUSD hiện đang đảo chiều giảm nhẹ trong phiên Âu, dao dịch quanh mức 1.08152.

NZDUSD tiếp tục giảm trong phiên Âu, hiện đang dao động quanh 0.61605.