Theo một báo cáo mới của sàn giao dịch Gemini, phần lớn những người sở hữu tiền điện tử ở Mỹ dự định sẽ xem xét lập trường về tiền điện tử của các ứng cử viên tổng thống Mỹ trong cuộc bầu cử sắp tới vào tháng 11.

Theo phát hiện của Gemini, có tới 73% số người được hỏi ở Mỹ hiện đang sở hữu tiền điện tử cho biết lập trường của ứng cử viên về tiền điện tử sẽ có "một số tác động" đến lá phiếu của họ. Ngoài ra, 37% ứng viên cho biết lập trường của ứng cử viên tổng thống về tiền điện tử sẽ có "tác động đáng kể" đến lá phiếu của họ.

Theo Gemini, kết quả khảo sát phản ánh vai trò ngày càng tăng của tiền điện tử trong các chiến dịch tranh cử tổng thống đang diễn ra ở Mỹ: "Lần đầu tiên trong lịch sử Hoa Kỳ, tiền điện tử đã trở thành một vấn đề quan trọng trong chiến dịch tranh cử tổng thống."

Theo khảo sát, số lượng người dân Mỹ cho biết họ không tiếp xúc với tiền điện tử đã giảm từ 75% xuống còn 65% vào năm 2024. Số lượng người sở hữu tiền điện tử tăng nhẹ từ 20% lên 21%, trong khi tỷ lệ người từng sở hữu đã tăng từ 5% vào năm 2022 lên 14% vào năm 2024.

Trước đó, theo khảo sát của Fed, chỉ 7% số người trưởng thành được hỏi ở Mỹ sử dụng tiền điện tử vào năm 2023.

Lãi suất thế chấp kỳ hạn 30 năm: 7.16% (trước đó: 7.09%)

Số đơn xin thế chấp tại Hoa Kỳ trong tuần tiếp tục giảm, phần lớn là do sự thu hẹp trong hoạt động tái cấp vốn. Các hoạt động thế cấp đã kém tích cực hơn kể từ khi Fed bắt đầu tăng lãi suất. Ngay cả khi đang ta đang ở cuối chu kỳ thắt chặt, lợi suất tăng cao hơn cũng không hỗ trợ nhiều cho triển vọng chung của thị trường nhà đất hiện tại.

Một trong số các công ty ủy thác lớn tại Trung Quốc, Zhongrong International đã không thanh toán cho hàng chục danh mục đầu tư kể từ cuối tháng trước. Điều này đang làm dấy lên mối lo ngại về những rắc rối tại khu vực tài chính trong nước, trong bối cảnh lĩnh vực bất động sản liên tục xấu đi.

Zhongrong International thuộc sở hữu của Zhongzhi Enterprise, một trong số cái tên gặp khủng hoảng thanh khoản vào đầu tuần trước. Rắc rối tại Zhongzhi Enterprise tiếp tục làm gia tăng bất an về hệ thống tài chính Trung Quốc, sau khi chứng kiến Country Garden đình chỉ các giao dịch trái phiếu trong nước vào hôm thứ Hai vừa qua.

Câu hỏi đặt ra hiện nay là liệu "hiệu ứng domino" có đang lan rộng trong hệ thống tài chính ngầm của Trung Quốc hay không. Chính quyền Bắc Kinh đã tăng cường giám sát các rủi ro tài chính nhưng đồng thời họ cũng cần phải cân đối các biện pháp để còn cứu lấy nền kinh tế quốc gia.

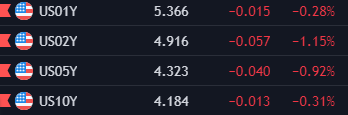

Thị trường trái phiếu dường như đang phản ứng với mối lo này. Lợi suất TPCP 10 năm ở Trung Quốc giảm xuống mức thấp nhất kể từ những ngày đầu của đại dịch, không hẳn là do việc cắt giảm lãi suất hôm qua. Ở các thị trường khác, lợi suất TPCP Hoa Kỳ 10 năm cũng đã giảm gần 5bp trong ngày xuống 4.173% và thu hẹp mức tăng của phiên thứ Ba.

Nếu giá đấu thầu trái phiếu hôm nay chịu ảnh hưởng từ các sự kiện trên, các nhà đầu tư cần cẩn trọng với các biến động sắp tới do "thị trường trái phiếu luôn phản ứng đúng diễn biến kinh tế". Bởi vậy, tâm lý thị trường trên diện rộng sẽ sớm thay đổi trong tuần để theo kịp các diễn biến của trái phiếu.

Đồng tiếp tục có mối tương quan chặt chẽ với diễn biến kinh tế ở Trung Quốc. Trên thực tế, đồng đã có các đợt phục hồi mạnh mẽ sau khi chính quyền Trung Quốc tuyên bố sẽ hỗ trợ chính sách nhiều hơn, nhưng các dữ liệu yếu kém đã làm xói mòn tâm lý các traders và gây ra một đợt bán tháo lớn. Hôm qua, PBoC đã bất ngờ cắt giảm lãi suất (MLF và reverse repo) nhưng đồng thậm chí còn bị bán tháo nhiều hơn. Có vẻ thị trường còn muốn nhiều hơn thế nữa.

Phân tích kỹ thuật đồng - Khung ngày:

Trên biểu đồ ngày, sau pha fake break tại 3.9575, đồng tiếp tục các đợt giảm không đáng kể. Giá hiện đang nằm trên một đường xu hướng chính - cũng là ngưỡng hộ trợ trước đó. Việc phá giá xuống dưới đường này sẽ mở ra cơ hội để giá giảm xuống 3.5475.

Phân tích kỹ thuật đồng - Khung 4H:

Trên biểu đồ 4H, đồng đã hình thành đường hồi quy mới và chúng ta có thể chờ phe mua đấy giá lên trên đường xu hướng, phá vỡ giới hạn trên của kênh và tiến mức kháng cự 3.9575. Mặc khác, phe bán có thể thiết lập vị thế tại giới hạn trên của kênh, nơi có sự xuất hiện của đường MA 21 (màu đỏ) làm kháng cự động với hy vọng giá sẽ giảm xuống dưới đường xu hướng.

Phân tích kỹ thuật đồng - Khung 1H:

Trên biểu đồ 1H, đồng dường như đang chạm đáy và chuẩn bị đảo chiều tăng tại đường xu hướng. Giá sẽ đi ngược xu hướng chính trong ngắn hạn, ít nhất là cho đến khi nó vượt giới hạn trên của kênh hồi quy. Đó là lý do phe bán sẽ thiết lập vị thế ngay trên vùng Fibo thoái lui.

Sự kiện sắp tới:

Không có nhiều dữ liệu quan trọng trong tuần này và dữ liệu quan trọng nhất trong tuần này là báo cáo Têu cầu trợ cấp thất nghiệp sẽ được công bố vào tối mai. Nếu dữ liệu vượt dự kiến, đồng có thể sẽ giảm, nhưng kỳ vọng diều hâu hơn về việc tăng lãi suất sẽ chiếm ưu thế và đẩy giá giảm sâu hơn. Mặt khác, dữ liệu kém kỳ vọng sẽ khiến đồng bị bán tháo do lo ngại suy thoái kinh tế.

Bảng Anh tăng 0.4% lên 1.2456 và EUR/GBP giảm 0.2% xuống 0.8565 trong phiên hôm nay.

Đầu tiên, các thông số kỹ thuật không thực sự thay đổi. GBP/USD vẫn đang ổn định trong phạm vi hợp nhất gần đây của nó sau khi giảm.

Nó chỉ ra rằng phe mua đang giành lại quyền kiểm soát trong thời gian ngắn nhưng vẫn có mức kháng cự ngắn hạn khá tốt quanh mức 1.2692 trong thời điểm hiện tại. Đó sẽ là nơi phe mua cần bứt phá lên trên để củng cố đà phục hồi.

Mặt khác, đà giảm giá vẫn hiện hữu với việc đồng đô la tiếp tục duy trì ở một vị trí khiêm tốn trên diện rộng.

Định giá của thị trường về BOE cũng có sự thay đổi:

Sự thay đổi sau báo cáo CPI của Anh không quá lớn, trader tiếp tục định giá đỉnh lãi suất tại 6%.

Dầu thô đã tăng mạnh trong vài tháng qua do những triền vọng về việc Trung Quốc kích thích nền kinh tế và việc cắt giảm sản lượng giúp đưa giá dầu lên mức 83 USD/thùng. Dầu break vùng khác cự lần đầu tiên sau khi dữ liệu kinh tế Trung Quốc kém khả quan. Cùng với đó, động thái hạ lãi suất ngày hôm qua của PBOC được cho là chưa thỏa đáng đối với dữ liệu. Thị trường cũng đang lo ngại trước việc lạm phát ở mức cao dai dẳng hơn, khiến các ngân hàng trung ương cần tiếp tục tăng lãi suất và dẫn đến suy thoái nặng nề.

Trên biểu đồ ngày, dầu thô WTI gần đây đã thăm dò trên mức kháng cự quan trọng tại 83 USD/thùng nhưng đã quay đầu giảm trở lại ngay sau đó do các vấn đề kinh tế ở Trung Quốc tiếp tục đè nặng lên nền kinh tế toàn cầu. Đây có thể là một tín hiệu giảm giá lớn , dẫn tới việc giá dầu giảm mạnh xuống 75 USD. Phe mua sẽ cần một bước đột phá mạnh mẽ khác trên ngưỡng kháng cự để có thể hướng tới mức 93 USD.

Trên khung 4 giờ, chúng ta có thể thấy rằng xu hướng tăng gần đây đã bị phá vỡ khi giá giảm xuống dưới trendline tăng. Động thái này cũng có thể cho phe bán lí do để tiếp tục đẩy giá xuống sâu hơn.

Trên khung 1 giờ, từ góc độ quản lý rủi ro, phe bán có vùng kháng cự mạnh quanh mức 81.6 USD, nơi chúng ta có thể tìm thấy điểm hợp lưu với mức Fibonacci 50%. Mặt khác, phe mua sẽ cần đẩy giá vượt qua đường xu hướng này để bắt đầu mua vào và nhắm mục tiêu phá vỡ ngưỡng kháng cự 83 USD.

13:00 - Số liệu CPI tháng 7 của Vương quốc Anh

16:00 - Ước tính về GDP quý 2 của Eurozone

16:00 - Sản lượng công nghiệp tháng 6 của Eurozone

18:00 - Đơn xin thế chấp MBA của Hoa Kỳ ngày 11 tháng 8

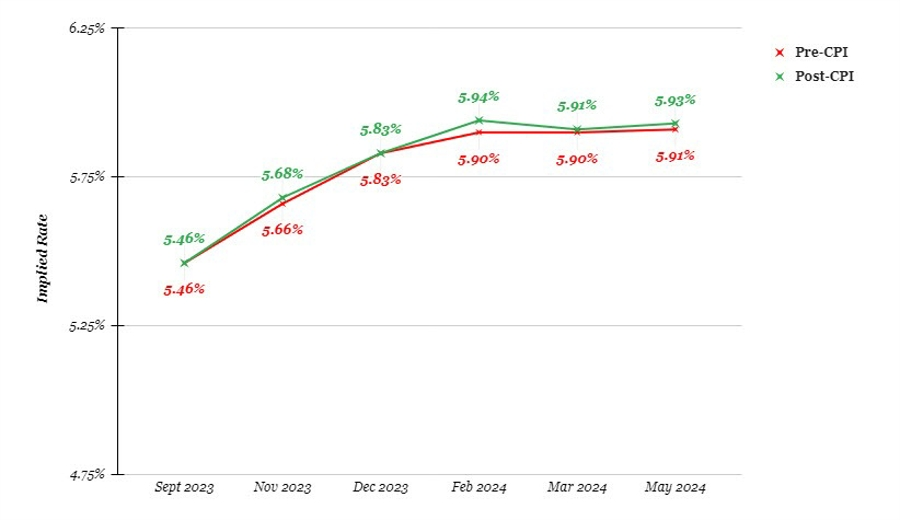

Nếu mục đích là để giữ lãi suất cao trong thời gian dài, thì nền kinh tế Mỹ chắc chắn đang góp phần giúp Fed đạt được điều đó. Bảng lương phi nông nghiệp và báo cáo lạm phát đã giúp xác thực quan điểm rằng có lẽ không cần tăng lãi suất nữa. Nhưng dữ liệu doanh số bán lẻ ngày hôm qua đã tái khẳng định rằng nếu Fed chọn duy trì lãi suất cao hơn, thì người tiêu dùng Mỹ chắc chắn sẽ ổn với điều đó - ít nhất là vào lúc này.

Đường cong hợp đồng tương lai của quỹ Fed không hiển thị bất kỳ định giá nào cho việc tăng lãi suất bổ sung. Nhưng sẽ có sự thay đổi nhỏ diễn ra vào năm tới, với lần cắt giảm lãi suất đầu tiên hiện được thấy vào tháng Năm. Đây chỉ là một thay đổi nhỏ, tất cả mọi thứ được xem xét.

Tờ Wall Street Journal đưa tin về việc một số nhà lập pháp Hoa Kỳ đang thúc đẩy một thỏa thuận mang tính bước ngoặt về hợp tác khoa học và công nghệ, được ký vào năm 1979, tuy nhiên sẽ hết hiệu lực vào tháng này.

Hạ nghị sĩ Mike Gallagher, Chủ tịch ủyban đặc biệt về chiến lược cạnh tranh của hạ viện đối với vấn đề ở Trung Quốc, đang nỗ lực để Thỏa thuận Khoa học và Công nghệ Hoa Kỳ-Trung Quốc hết hiệu lực. Được ký kết lần đầu tiên ngay sau khi hai nước thiết lập quan hệ ngoại giao, và đã được gia hạn khoảng 5 năm mỗi lần kể từ đó.

Trong một bức thư gửi Ngoại trưởng Antony Blinken vào tháng 6, Gallagher và 9 đại diện khác của Đảng Cộng hòa lập luận rằng Mỹ đang hỗ trợ quá trình hiện đại hóa quân đội của Trung Quốc thông qua thỏa thuận.

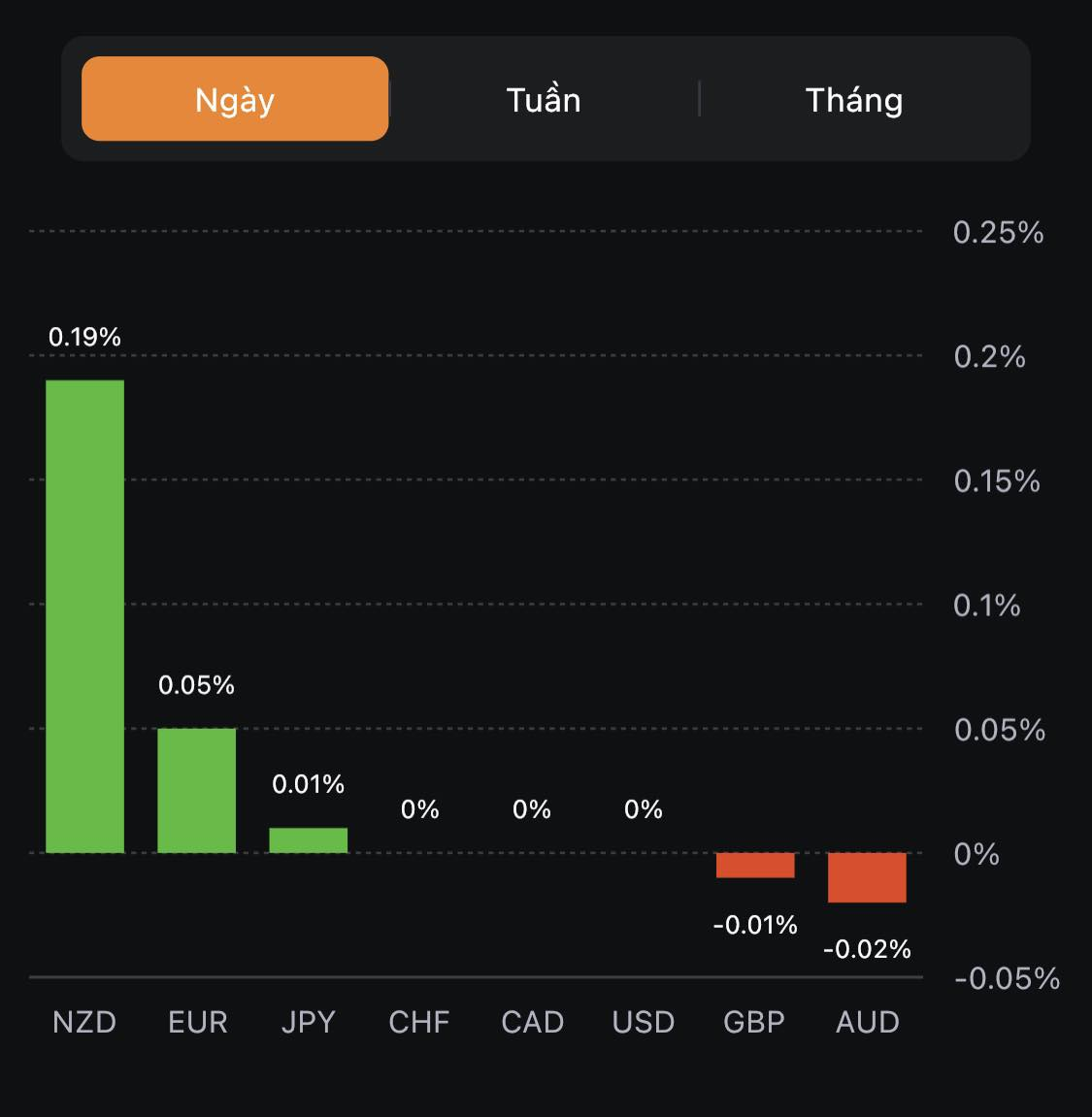

Tâm điểm của phiên Á là quyết định chính sách tiền tệ của Ngân hàng Dự trữ New Zealand. RBNZ đã giữ nguyên lãi suất ở 5.5% trong cuộc họp thứ hai liên tiếp. NZD/USD tăng nhẹ sau tin, hiện ở 0.5960

AUDUSD giảm xuống gần mức hỗ trợ 0.6410 đầu phiên Á trước khi quay đầu tăng trở lại 0.6450 ở thời điểm hiện tại

USDJPY giảm 0.03% trong ngày, hiện ở 145.52.

PBOC ấn định tỷ giá tham chiếu USD/CNY với mức thấp hơn dự kiến lớn nhất kể từ tháng 10 năm ngoái. Ước tính từ Reuters ở mức 7.2878, cao hơn 800 điểm so với mức 7.1986 được công bố. PBOC muốn làm chậm tốc độ giảm giá của đồng nhân dân tệ, nhưng dường như không quá bận tâm đến việc đồng nhân dân tệ suy yếu. USD/CNY và USD/CNH đang được hỗ trợ bởi chênh lệch lợi suất ngày càng lớn.

Biên bản cuộc họp chính sách tháng 8 của Ngân hàng Dự trữ New Zealand:

Hội đồng chính sách đã đồng thuận rằng lãi suất cần duy trì ở mức hạn chế trong tương lai gần.

Nền kinh tế New Zealand đang phát triển như dự đoán.

Lạm phát toàn phần và kỳ vọng lạm phát đã giảm, nhưng các thước đo lạm phát cơ bản vẫn còn quá cao.

Trong ngắn hạn, có một rủi ro là lạm phát không chậm lại nhiều như mong đợi.

Hội đồng chính sách tự tin rằng với lãi suất duy trì ở mức hạn chế trong tương lai gần, lạm phát giá tiêu dùng sẽ trở lại trong phạm vi mục tiêu từ 1% đến 3% mỗi năm.

Sau cuộc họp chính sách tiền tệ tháng 8, các thành viên hội đồng quản trị của Ngân hàng Dự trữ New Zealand (RBNZ) đã quyết định giữ nguyên lãi suất ở mức 5.50%.

Quyết định chính sách của RBNZ phù hợp với kỳ vọng của thị trường về việc không thay đổi lãi suất trong tháng này.

Sắc đỏ bao trùm thị trường chứng khoán châu Á giờ mở cửa, phản ứng với các động thái ở Phố Wall sau sự sụt giảm cổ phiếu của các ngân hàng Hoa Kỳ.

Cổ phiếu của JPMorgan Chase và Wells Fargo giảm 2% và Bank of America giảm 3%. Hành động này được đưa ra sau khi Fitch cảnh báo có thể phải hạ xếp hạng tín dụng của hàng chục ngân hàng, trong đó có JPMorgan Chase. Tuần trước, Moody's đã hạ xếp hạng đối với 10 ngân hàng của Hoa Kỳ trong khi đưa các tổ chức lớn khác vào danh sách theo dõi có thể bị hạ cấp.

Nikkei 225: -1.17% khi theo khảo sát của Reuters Tankan, chỉ số Topix giảm 0.68%, mặc dù tâm lý kinh doanh được cải thiện trong tháng 7.

RBNZ có thể sẽ giữ nguyên lãi suất ở mức 5.5% trong cuộc họp thứ hai liên tiếp và cho thấy sự cần thiết phải duy trì chính sách hạn chế vào năm 2024, ngay cả khi nền kinh tế đình trệ. Lãi suất cao hơn vẫn chưa ảnh hưởng hoàn toàn đến các chủ sở hữu nhà ở New Zealand vì nhiều người đang vay thế chấp khi lãi suất cơ bản ở mức thấp kỷ lục vào năm 2020 và 2021.

Nga có thể khôi phục một phần các biện pháp kiểm soát vốn để ngăn chặn sự sụt giảm của đồng rúp xuống mức chưa từng thấy kể từ khi bắt đầu cuộc xung đột Nga - Ukraine. Ngân hàng trung ương Nga đã tuyên bố tăng lãi suất khẩn cấp lên 12%. Đồng rúp này nằm trong số ba đồng tiền hoạt động kém nhất ở các nền kinh tế đang phát triển trong năm nay.

VinFast đã tăng 255% trong ngày đầu tiên giao dịch tại Mỹ, gây ra nhiều đợt ngừng giao dịch. Theo Bloomberg Billionaires Index, chủ tịch Phạm Nhật Vượng đã thêm 39 tỷ đô la vào giá trị tài sản ròng của mình, hiện ở mức khoảng 44 tỷ đô la.

Chứng khoán Mỹ đồng loạt giảm mạnh khi doanh số bán lẻ Mỹ tháng 7 cao hơn dự kiến. Việc dữ liệu của nhóm kiểm soát tăng tháng thứ tư liên tiếp làm nổi bật sức mạnh của người tiêu dùng Mỹ. Đây là lần công bố dữ liệu tốt nhất kể từ tháng 1 năm nay và điều này sẽ giúp thúc đẩy dự báo GDP quý 3 của Hoa Kỳ, vốn đã có vẻ lạc quan. S&P 500 đã giảm 52 điểm, tương đương 1.16% hôm nay, xuống 4437, chạm mức đáy trong một tháng. Dow Jones và Nasdaq cũng lần lượt giảm 1.02% và 1.14%.

Dow Jones -1.02%

S&P 500 -1.16%

Nasdaq -1.14%

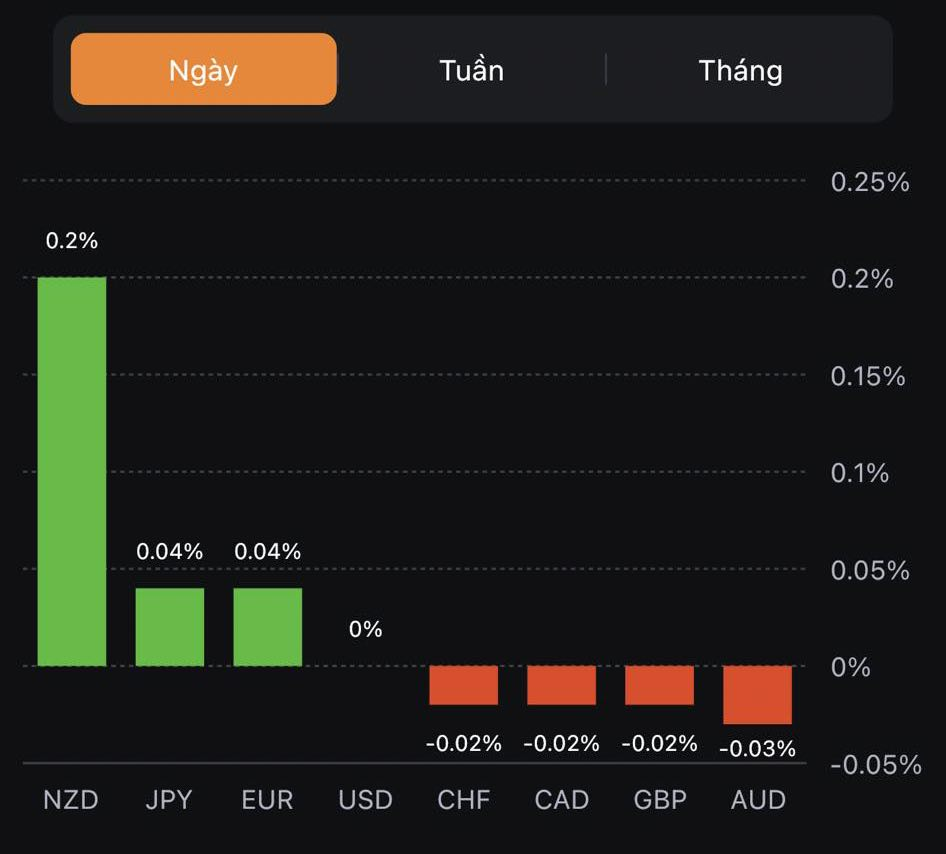

Trên thị trường FX, USD tăng mạnh nhờ đà tăng của lợi suất trái phiếu nhưng nhanh chóng quay đầu khi cổ phiếu thu nhập cố định không ổn định. GBP kết phiên với tư cách là đồng tiền mạnh nhất, NZD yếu nhất trong nhóm tiền tệ chính. GBPUSD tăng 0.16% trong ngày lên 1.2698. AUD, NZD, CAD chịu áp lực bởi tâm lý tiêu cực của Trung Quốc và giá nguyên liệu thô giảm. AUD/USD đã tăng nhẹ trong phiên Á khi PBOC cắt giảm lãi suất nhưng đã giảm trở lại do dữ liệu yếu và chạm mức thấp mới trong năm là 0.6452. NZD/USD đã phá vỡ mức thấp nhất trong tháng 5 và sẽ là tâm điểm trong phiên giao dịch sắp tới khi RBNZ công bố chính sách tiền tệ. Thị trường kỳ vọng RBNZ sẽ giữ nguyên lãi suất ở 5.5%. USDCAD tăng 0.27% trong ngày, kết phiên ở 1.3497.

Chỉ số DXY +0.03%

EURUSD -0.04%

GBPUSD +0.16%

AUDUSD -0.50%

NZDUSD -0.39%

USDJPY +0.01%

USDCHF +0.02%

USDCAD +0.27%

Lợi suất trái phiếu kho bạc đồng loạt tăng mạnh với lợi suất trái phiếu kỳ hạn 10 năm chạm mức đỉnh của năm 2023 ở 4.27% ngay sau công bố dữ liệu doanh số bán lẻ Mỹ nhưng nhưng quay đầu giảm do chỉ số thị trường nhà ở và dữ liệu hàng tồn kho kinh doanh thấp hơn dự kiến. Nhưng ngay cả như vậy, lợi suất trái phiếu kỳ hạn 10 năm vẫn kết phiên với mức tăng 3.3 điểm cơ bản lên 4.21%. Vàng giảm $5 xuống $1902 dưới áp lực của đà bán tháo trái phiếu. Giá dầu đã giảm hơn 1% do sự phục hồi kinh tế chậm chạp của Trung Quốc. Dầu thô WTI giảm $1.51 xuống $81.00.

JPMorgan hạ dự báo GDP năm 2023 của Trung Quốc xuống 4.8%

Vào tháng 5, các nhà phân tích dự đoán GDP năm 2023 của Trung Quốc ở mức 6.4%

JPM GDP năm 2024 của Trung Quốc ở mức 4.2% cho năm 2024

JPM cho biết rằng: “Triển vọng thị trường nhà đất xấu đi, đặc biệt là khi một năm nữa là thời điểm lượng mua đất và nhà mới bắt đầu giảm mạnh, có xu hướng gia tăng lực cản đối với nền kinh tế"

JPM cũng o ngại về việc gã khổng lồ bất động sản Country Garden của Trung Quốc không tất toán trái phiếu, điều này sẽ làm xói mòn thêm niềm tin của thị trường và làm rủi ro lan tỏa trên một số lĩnh vực tài chính của Trung Quốc

Barclays hạ dự báo GDP năm 2023 của Trung Quốc xuống 4.5% từ 4.9% và giữ nguyên dự báo năm 2024 ở mức 4% do dữ liệu đáng thất vọng về tiêu dùng, nhà ở, xuất khẩu và tín dụng, cũng như việc không có biện pháp kích thích hiệu quả.

Mizuho hạ dự báo GDP năm 2023 của Trung Quốc xuống 5.0% từ 5.5%, chỉ ra sự yếu kém tiếp tục trong thị trường bất động sản

Standard Chartered dự báo năm 2023 GDP năm 2023 của Trung Quốc ở mức 5.4%, tin rằng sự thúc đẩy mở cửa trở lại đối với lĩnh vực dịch vụ và tăng cường kích thích chính sách sẽ thúc đẩy nền kinh tế