Một lần nữa nỗi lo tăng trưởng/suy thoái lại bao phủ thị trường, khi chứng khoán Mỹ, đặc biệt là các cổ phiếu công nghệ, bị đạp mạnh ngay từ đầu phiên. Cả ba chỉ số chính đều đã đóng cửa trong sắc đỏ:

- Chỉ số Dow Jones -0.52%

- Chỉ số S&P 500 -1.15%

- Chỉ số Nasdaq -2.26%

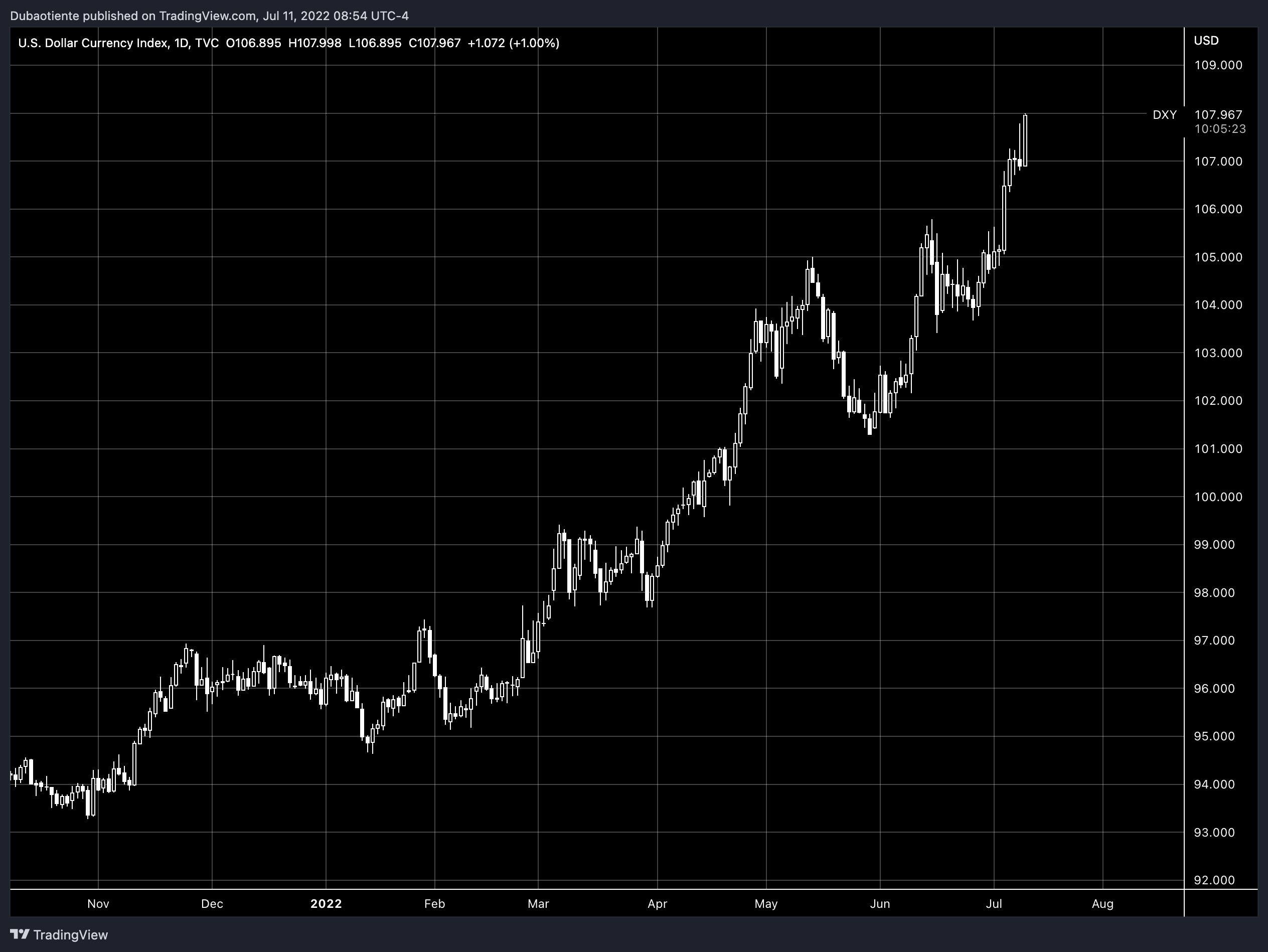

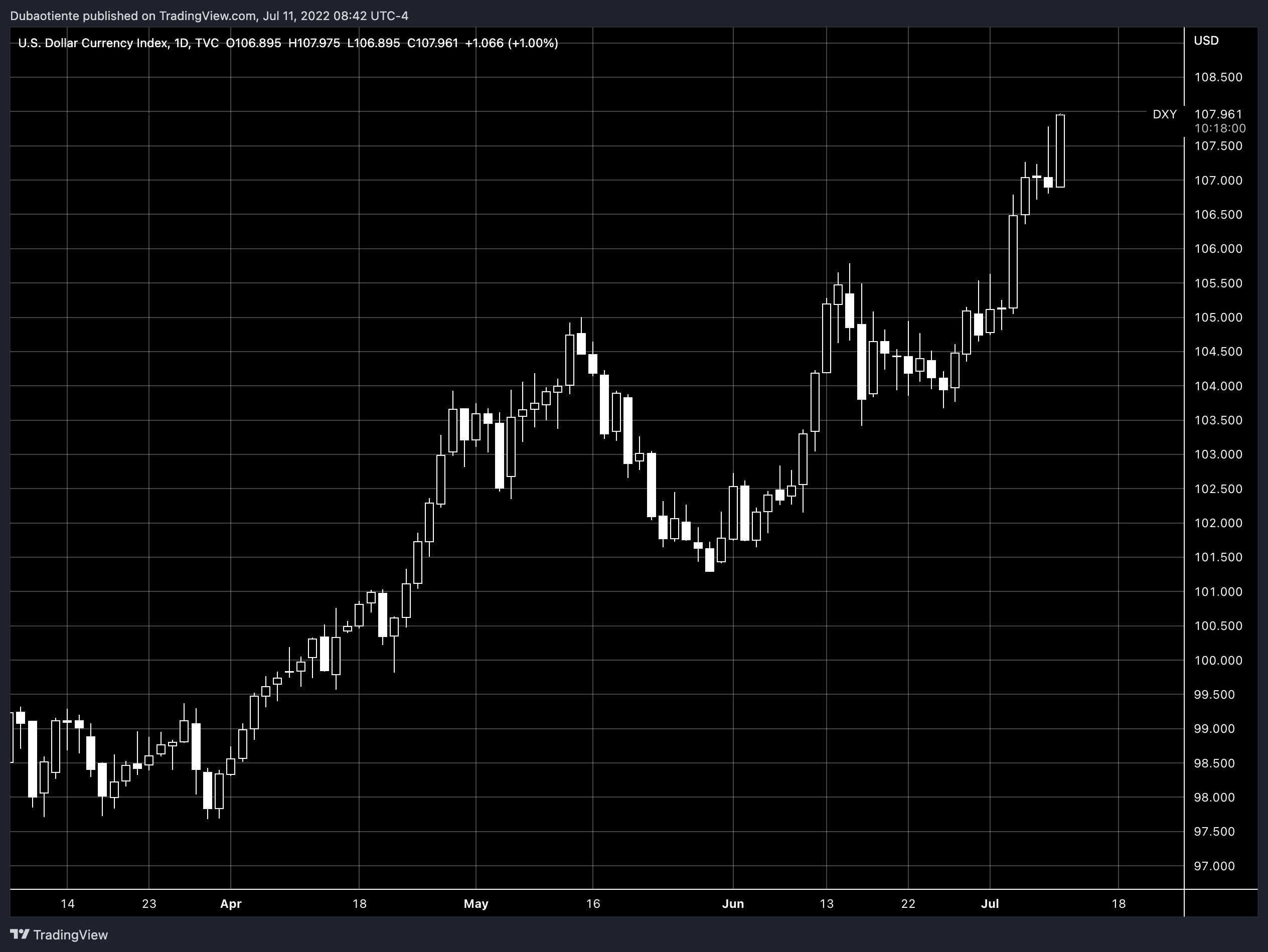

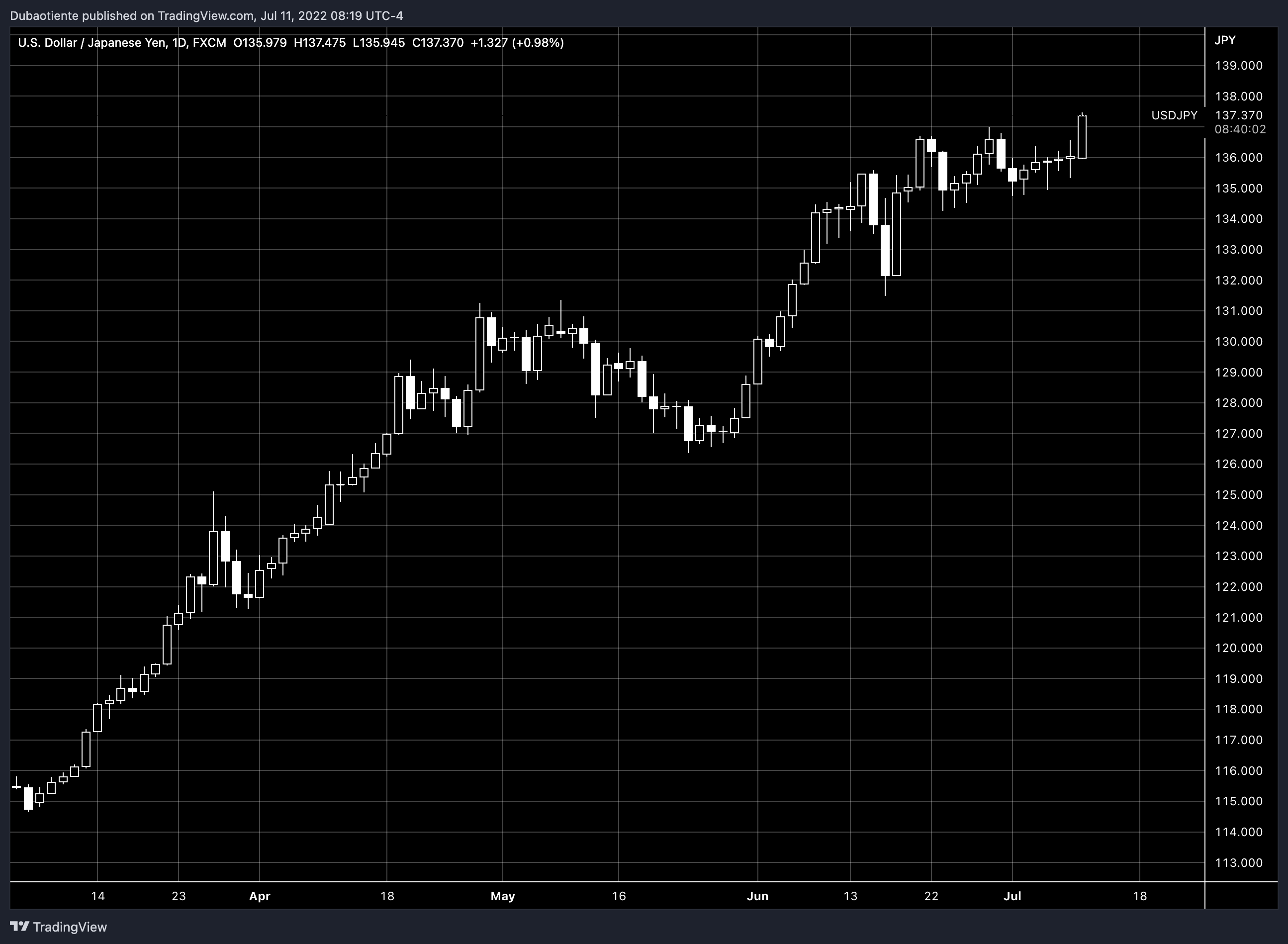

Nỗi lo suy thoái, dư âm báo cáo NFP và triển vọng Fed thắt chặt một lần nữa khẳng định ai mới là nhà vua trên thị trường tiền tệ lúc này: USD. Chỉ số DXY tăng 1.2% trong phiên hôm qua, chạm mốc 108.18 điểm, mức cao nhất trong 20 năm. Tất cả các đồng tiền lớn khác đều suy yếu so với đồng bạc xanh, tiêu biểu như JPY xuống mức thấp nhất kể từ năm 1998, AUD, một đồng tiền nhạy cảm với tăng trưởng, cũng thiết lập đáy 2022 mới, và đặc biệt là EUR, với triển vọng kinh tế ảm đạm tại Eurozone cùng nhiều khủng hoảng chồng chất, sắp sớm muộn rẻ hơn USD. Các cặp tiền đã biến động như sau:

- EURUSD -1.43%

- GBPUSD -1.14%

- AUDUSD -1.6%

- NZDUSD -1.3%

- USDJPY +1.05%

- USDCHF +0.66%

- USDCAD +0.45%

Lợi suất trái phiếu khắp các kỳ hạn đều giảm trong phiên hôm qua, khi các trader đổ xô vào tài sản an toàn. Lợi suất 10 năm giảm 10bp, xuống 2.98%. Chênh lệch lợi suất 2-10 năm hiện ở mức 8bp, mức chênh lệch lớn nhất kể từ khủng hoảng tài chính quốc tế năm 2007.

Vàng suy yếu trong phiên Mỹ, vừa chịu sức ép từ đồng đô la, nhưng lại cũng được hỗ trợ bởi lo ngại bất ổn kinh tế, chốt phiên giảm gần $9/oz xuống gần $1,733/oz. Dầu trong phiên giảm tương đối mạnh về vùng $100/thùng, nhưng sau đó tạo nến rút chân và đóng cửa tại mức $104/thùng.

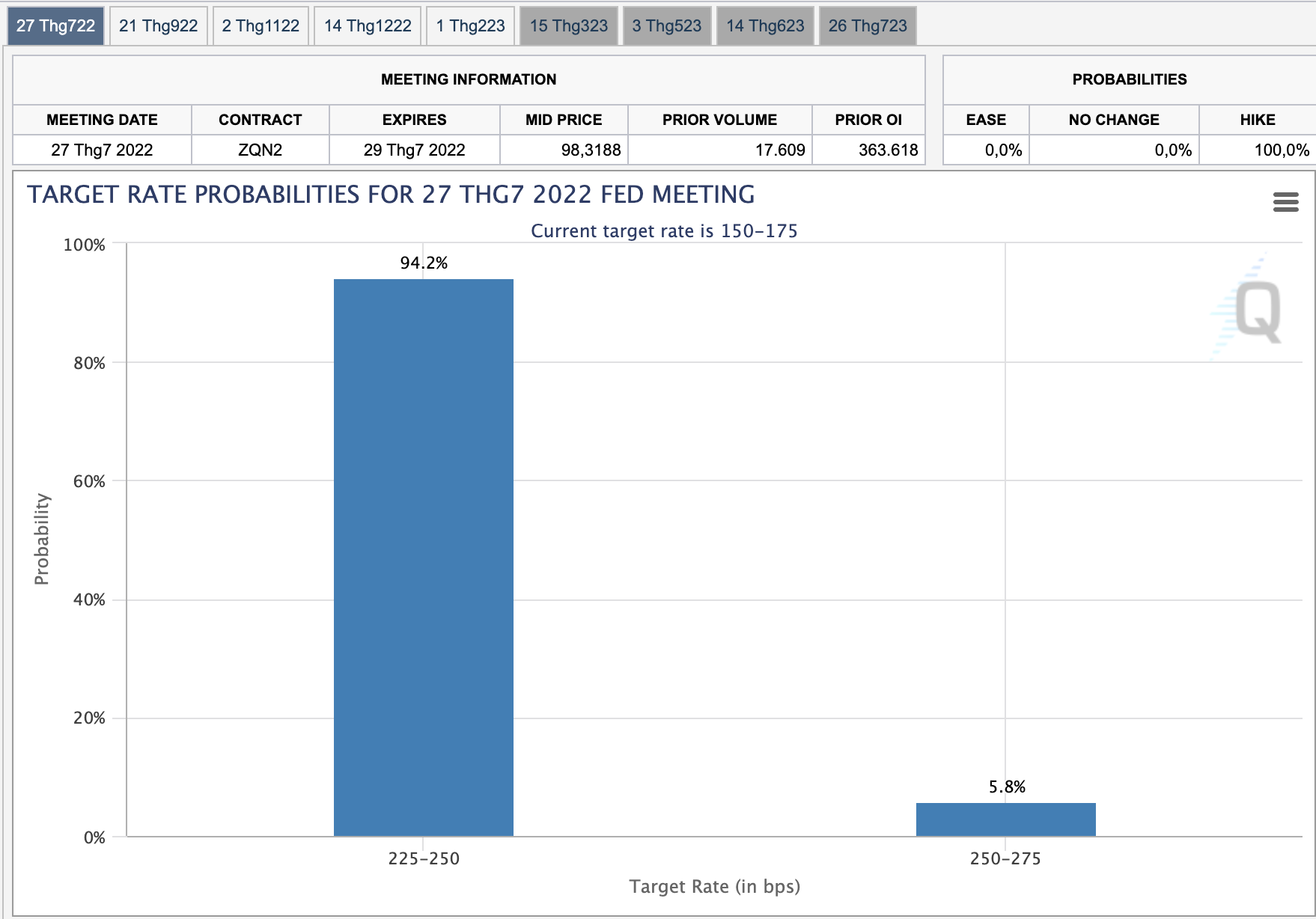

Hôm nay không có sự kiện nào đáng chú ý, tuy nhiên, báo cáo CPI Mỹ sẽ được công bố ngày mai, với dự báo lạm phát tăng 8.8% so với cùng kỳ năm ngoái. Báo cáo sẽ rất đáng chú ý vì nó sẽ là một yếu tố quan trọng cho cuộc họp chính sách tháng 7 của Fed, dự kiến một lần nữa sẽ tăng 75bp. Thị trường đang định giá 90% tăng 75bp và 10% tăng 100bp.