Nên thoát khỏi tình trạng 'hạ cánh cứng' cho nền kinh tế

Còn quá sớm để nói về lãi suất dài hạn

Ông cũng nói rằng điều quan trọng là phải tăng lãi suất "phù hợp", đó là một thông điệp nhất quán với quan điểm của Thống đốc ECB Lagarde ngày hôm qua khi bà cho rằng họ có thể phải duy trì mức tăng lãi suất 50 bps trong một thời gian.

Đức dự kiến suy thoái vào năm 2023 nhưng không được coi là nghiêm trọng

Dự báo tăng trưởng GDP năm 2023 ở mức -0.5% (trước đó là +2.4%)

Dự kiến tăng trưởng GDP năm 2024 ở mức 1.7% (trước đó là 1.8%)

Dự đoán lạm phát năm 2023 ở mức 7.2% (trước đó là 4.5%)

Dự đoán lạm phát năm 2024 ở mức 4.1% (trước đó là 2.6%)

Triển vọng đình lạm gần như là một dấu hiệu tiêu cực đối với cách mọi thứ đã tiến triển trong sáu tháng qua - kể từ khi dự báo trước đó của họ được đưa ra vào tháng sáu.

Tiêu thụ than toàn cầu dự kiến sẽ tăng lên mức cao nhất mọi thời đại vào năm nay và duy trì ở mức tương tự trong vài năm tới nếu các nước nỗ lực mạnh mẽ để chuyển sang nền kinh tế tiêu thụ ít carbon, theo báo cáo của Cơ quan Năng lượng Quốc tế (IEA) cho biết vào hôm nay (16/12).

Sóng nhiệt và hạn hán ở một số vùng cũng làm tăng nhu cầu điện và giảm sản lượng thủy điện, trong khi sản xuất điện hạt nhân cũng rất yếu, đặc biệt là ở châu Âu, nơi Pháp phải đóng cửa các lò phản ứng hạt nhân để bảo trì.

Báo cáo thường niên về than của IEA dự báo mức sử dụng than toàn cầu sẽ tăng 1.2% trong năm nay, lần đầu tiên vượt 8 tỷ tấn trong một năm và đạt kỷ lục trước đó vào năm 2013.

Sự sụt giảm trong hoạt động bán lẻ là sai lệch so với ước tính, nhưng nó cũng xảy ra trong bối cảnh số liệu tháng 10 được điều chỉnh cao hơn - chỉ số này có mức phục hồi khiêm tốn sau khi hoạt động tháng 9 bị ảnh hưởng bởi kỳ nghỉ lễ quốc tang dành cho Nữ hoàng Elizabeth II.

Nhìn vào chi tiết, doanh số bán lẻ ngoài cửa hàng lại một lần nữa giảm (-2.8%) trong khi doanh số bán nhiên liệu ô tô giảm 1.7% trong tháng. Bên cạnh đó, doanh số bán hàng của các cửa hàng phi thực phẩm giảm 0.6% và được bù đắp bởi doanh số bán hàng của cửa hàng thực phẩm - tăng 0.9% trong tháng 11 (các nhà bán lẻ cho thấy một số dấu hiệu của việc khách hàng dự trữ sớm cho Giáng sinh).

Goldman Sachs dự báo một đợt tăng lãi suất 50 bps khác vào tháng 2 và tháng 3, trước khi tăng lãi suất 25 bps vào tháng 5 với mức lãi suất đạt đỉnh ở đó.

ECB diều hâu hơn là điểm nổi bật trong phiên giao dịch ngày hôm qua, và điều đó đã khiến chứng khoán quay cuồng, đồng đô la tăng mạnh khi tâm lý risk-on suy yếu trong bối cảnh lo ngại về tăng trưởng toàn cầu ngày càng tăng.

Đồng đô la đang giảm nhẹ trong hôm nay sau các cuộc họp lớn của ngân hàng trung ương trong tuần này.

Luận điệu diều hâu hơn đến từ Fed trong tuần này và nếu trường hợp thị trường ngày càng lo lắng về triển vọng kinh tế cũng sẽ hỗ trợ đồng đô la vào cuối ngày.

Sắp tới, dữ liệu PMI sẽ là tâm điểm ở châu Âu và có thể gây ra một số biến động đối với tâm lý risk-on trong phiên. Nếu các số liệu bất ngờ giảm có thể sẽ là lực cản đối với đồng euro và chứng khoán trong phiên tới.

14h: Dữ liệu doanh số bán lẻ tháng 11 của Vương quốc Anh

15h15: PMI sản xuất, dịch vụ, tổng hợp tháng 12 của Pháp

15h30: PMI sản xuất, dịch vụ, tổng hợp tháng 12 của Đức

16h: PMI sản xuất, dịch vụ, tổng hợp tháng 12 của Euro

16h30: PMI sản xuất, dịch vụ, tổng hợp tháng 12 của Vương quốc Anh

17h: Dữ liệu cán cân thương mại tháng 10 của Eurozone

17h: Số liệu CPI chính thức tháng 11 của Eurozone

(Ngoài lề): Cả Pháp và Argentina đều từng 2 lần vô địch World Cup. Les Bleus vô địch năm 1998 và 2018 trong khi La Albiceleste vô địch các năm 1978 và 1986. Sự xuất hiện của Lionel Messi trong trận chung kết sẽ giúp anh trở thành cầu thủ (nam) ra sân nhiều nhất tại một kỳ World Cup, với 26 trận - vượt qua Lothar Matthäus với 25 trận. Trong khi đó, Pháp chưa từng thua trận nào khi dẫn trước hiệp một ở một trận đấu tại World Cup trong tổng số 26 trận có kịch bản như vậy (25 thắng, 1 hòa).

Sau khi giảm -0.52% vào ngày hôm qua dưới tác động của nỗi lo Fed và ECB hawkish sẽ gây suy thoái, EUR/USD tăng nhẹ 0.22% trong ngày hôm nay và hiện đang giao dịch ở quanh mức 1.0649

Ấn Độ đã cắt giảm thuế thu nhập doanh nghiệp đối với dầu thô và nhiên liệu hàng không (ATF), giảm thuế xuất khẩu đối với dầu diesel, theo quyết định của chính phủ vào ngày 15/12.

Quyết định này đã cắt giảm mạnh thuế đối với dầu thô sản xuất trong nước xuống 1,700 rupee (20.52 USD)/tấn từ 4,900 rupee, có hiệu lực từ thứ Sáu.

Chính phủ liên bang cũng cắt giảm thuế xuất khẩu đối với dầu diesel từ 8 rupee xuống còn 5 rupee/lít, đồng thời cắt giảm thuế thu nhập doanh nghiệp đối với ATF từ 5 rupee xuống 1.5 rupee/lít

Tuần mới đã bắt đầu thuận lợi đối với chứng khoán khi nó tăng mạnh sau khi dữ liệu CPI của Hoa Kỳ được công bố, mặc dù mức tăng đã giảm dần vào cuối ngày thứ Ba. Sau đó, việc Fed diều hâu hơn đã gây ra một số áp lực bán và biến động vào thứ Tư trước khi đợt bán tháo gia tăng vào ngày hôm qua, được thúc đẩy bởi một ECB diều hâu hơn.

Có ý kiến cho rằng thị trường đang ngày càng lo lắng về sự suy giảm tăng trưởng toàn cầu khi các ngân hàng trung ương tiếp tục thắt chặt chính sách hơn nữa. Tuy nhiên, các chỉ số kỹ thuật cũng đóng một vai trò quan trọng trong tuần này:

Việc HĐTL S&P 500 không thể phá vỡ ngưỡng kháng cự trong năm nay là diễn biến đáng chú ý nhất trong tuần này, cho phép áp lực giảm giá gia tăng và việc Fed và ECB diều hâu hơn đã tạo điều kiện cho đà bán ra. Hiện tại, HĐTL S&P 500 đang phá vỡ xuống dưới đường MA 100 ngày sau những nỗ lực phá vỡ mức thấp hơn trước đó không thành công. Do đó, phe bán hiện đang nắm quyền kiểm soát và điều đó có nghĩa là cổ phiếu thất bại trong phục hồi trước kì nghỉ lễ.

HĐTL S&P 500 có thể sẽ tiếp tục giảm xuống mức: 3.760. Sau đó, mức thấp nhất vào ngày 3 tháng 11 tại 3.698 sẽ là mức hỗ trợ quan trọng tiếp theo cần theo dõi.

Nhưng hãy lưu ý rằng khi chúng ta bước vào Giáng sinh, điều kiện thanh khoản sẽ giảm và điều đó có thể khiến bạn khó đoán định được bất kỳ động thái nào trước thời điểm chuyển năm.

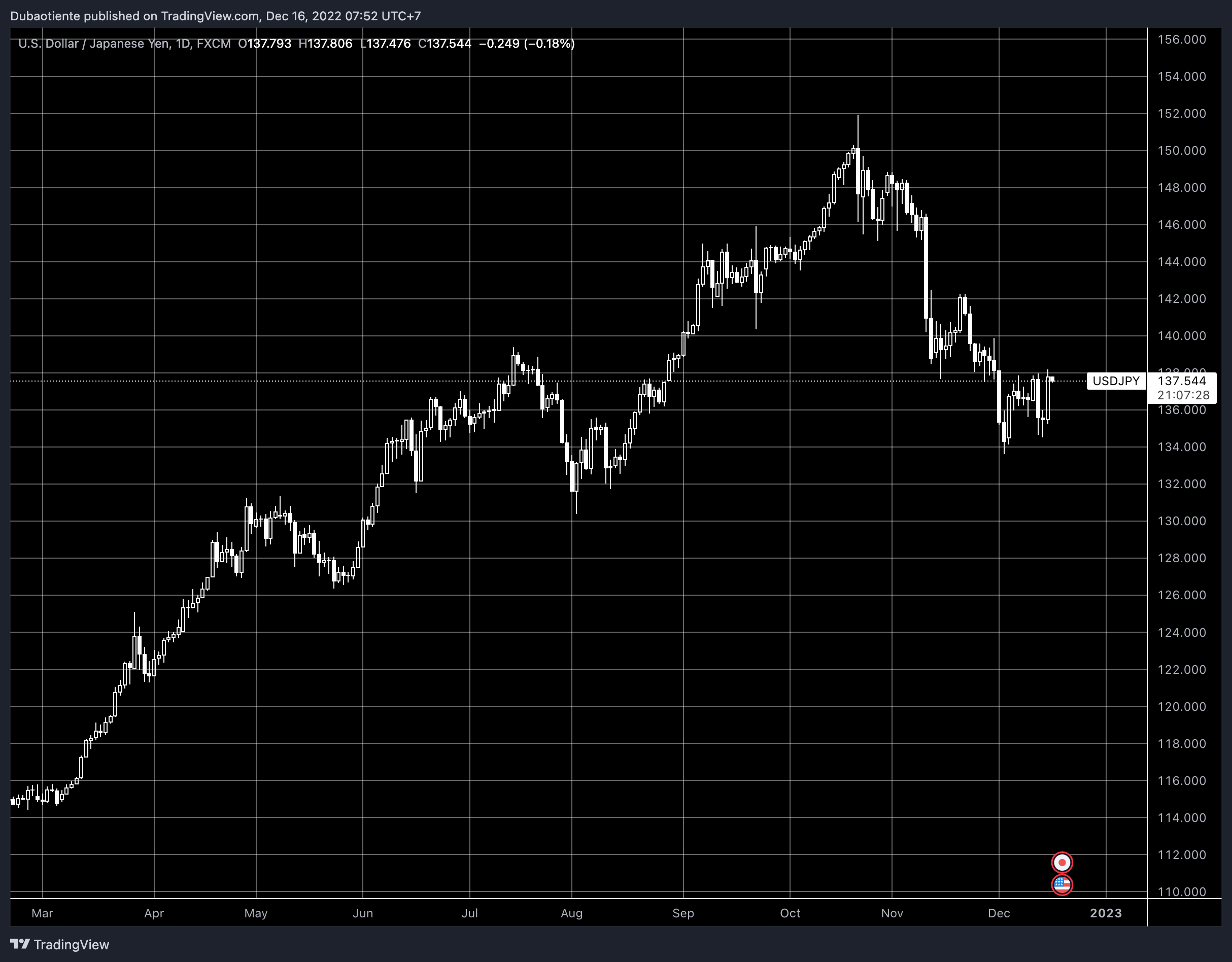

USD/JPY đảo chiều giảm xuống mức 137.00 sau khi tăng mạnh vào ngày hôm qua giờ đầu phiên giao dịch Châu Á và hiện giao dịch tại khu vực: 137.26 - 137.28

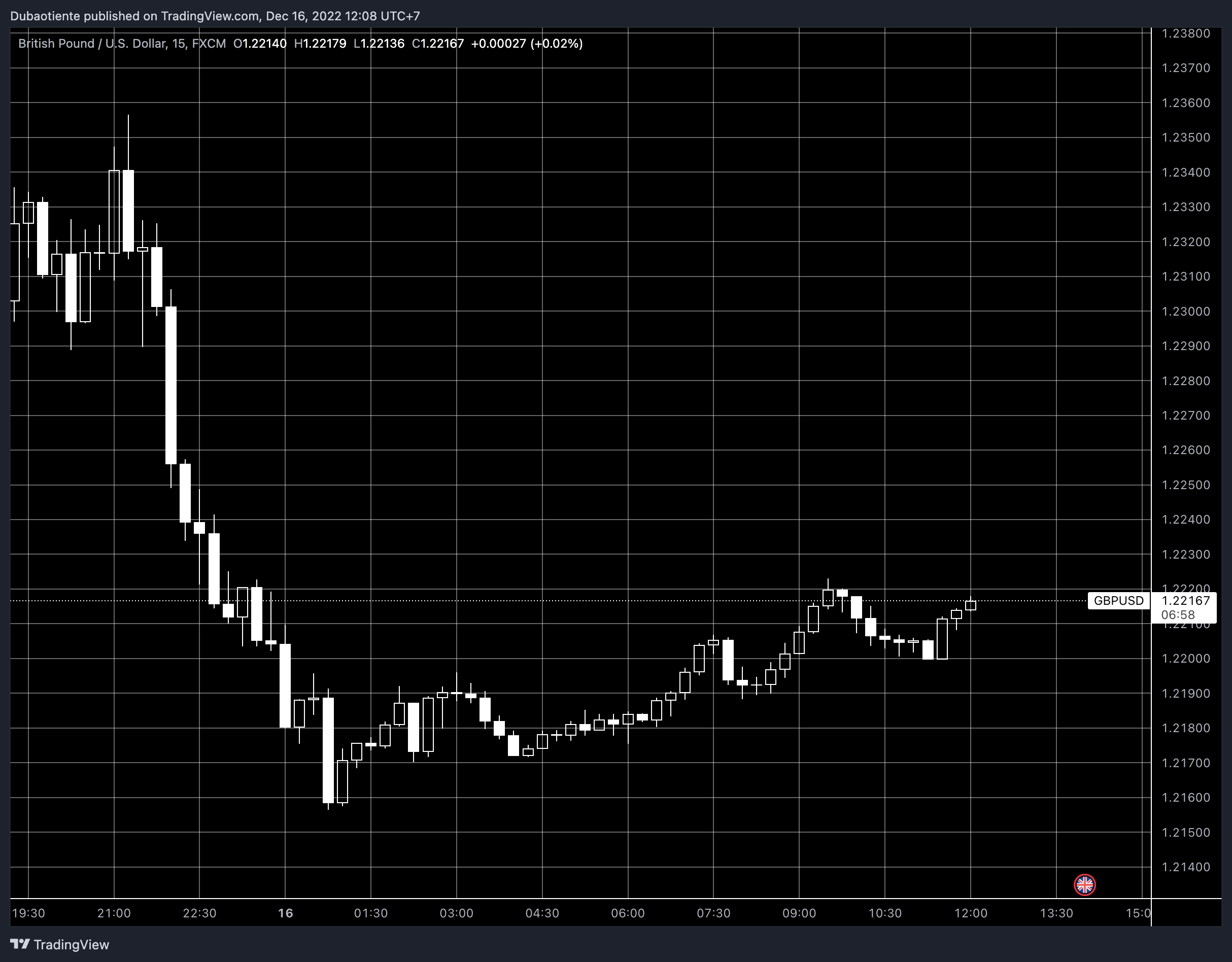

Cặp tiền đang từ từ tăng trở lại sau pha giảm gần 250 pip trong phiên hôm qua, nhiều khả năng do động thái chốt lời short. Hiện tại, GBPUSD đã trở lại trên 1.2200, nhưng nhìn chung vẫn khó có thể lạc quan với đồng Bảng trước triển vọng ảm đạm của nước Anh. BoE đã tăng lãi suất 50bp, nhưng bối cảnh nước Anh, với lạm phát cao và suy thoái kinh tế, không hề lý tưởng.

Đồng bạc xanh đang suy yếu so với tất cả các đồng tiền khác, nhiều khả năng do động lực chốt lời sau phiên tăng mạnh hôm qua. GBP, JPY và NZD đang là các đồng tiền tăng mạnh nhất so với USD.

Hy vọng đã được nâng lên do Ngân hàng Nhân dân Trung Quốc (PBOC) đã giữ nguyên lãi suất trong tháng thứ tư liên tiếp, đồng thời bơm thêm 150 tỷ nhân dân tệ quỹ mới vào hệ thống ngân hàng.

Hôm nay, Ủy ban Cải cách và Phát triển Quốc gia Trung Quốc (NDRC) đã công bố rằng nền kinh tế đang phải đối mặt với một môi trường bên ngoài phức tạp và khắc nghiệt hơn trong bối cảnh tăng trưởng kinh tế toàn cầu đang suy yếu, đòi hỏi phải nỗ lực hết sức để thúc đẩy sự phục hồi liên tục, theo Reuters.

NDRC cho biết thêm rằng:

“Tăng trưởng kinh tế dự kiến sẽ tiếp tục tăng tốc sau khi thực hiện các quy tắc COVID mới.

Trung Quốc sẽ tăng tốc xây dựng các dự án cơ sở hạ tầng và mở rộng đầu tư hiệu quả.

Thị trường lúc này:

AUD/USD: Mặc dù tin tức cho thấy sẽ có nhiều khoản đầu tư hơn từ đất nước sử dụng hàng hóa lớn nhất thế giới - Trung Quốc ( đồng thời là một khách hàng lớn của Úc), nhưng sự bi quan chung đã ảnh hưởng đến AUD/USD: Cặp tiền này giảm từ mức cao trong ngày xuống 0.6715, giảm mức tăng hàng ngày xuống 0.15% vào thời điểm thông tin trên được công bố.

USD/JPY đảo chiều giảm xuống mức: 137.00 vào ngày hôm nay sau khi tăng mạnh vào hôm qua. GBP, AUD, NZD, CAD đều thể hiện sức mạnh nhất định so với USD sau khi tăng đột biến vào hôm qua. EUR/USD cũng đã giảm xuống mức thấp nhất trong phiên giao dịch hôm qua.

PMI sơ bộ từ Úc và Nhật Bản nhìn chung là không khả quan. PMI sản xuất và dịch vụ của Úc đều giảm, dịch vụ tiếp tục thu hẹp, chỉ số sản xuất của Nhật Bản cũng vậy. Chỉ số PMI phi sản xuất của Nhật Bản tăng lên nhờ việc mở cửa trở lại ngành du lịch rộng rãi hơn.

Tập đoàn Tài nguyên Khoáng sản Trung Quốc (CMRG) - tập đoàn thu mua quặng sắt tập trung mới của nước này, sắp bắt đầu hoạt động thu mua. Tập đoàn này sẽ hợp nhất việc mua nguyên liệu quặng sắt thô dưới một người mua thuộc sở hữu nhà nước duy nhất. Điều này chắc chắn sẽ tác động đến thị trường thương mại quặng sắt trị giá 160 tỷ đô la Mỹ. Mặt hàng xuất khẩu chiếm tỉ trọng lớn nhất của Úc là quặng sắt nên rõ ràng đây là 1 tin tức không có lợi với AUD.

KiwiBank bày tỏ quan điểm về chỉ số GDP được New Zealand công bố ngày hôm qua:

Ngân hàng này gợi ý rằng việc GDP tăng có thể đồng nghĩa với việc mức tăng lãi suất cơ bản sẽ lớn hơn vào tháng 2 tới.

GDP của New Zealand đã tăng 2% trong ba tháng tính đến tháng 9, đây là tốc độ tăng trưởng cao hơn so với Úc, Mỹ, Anh và EU.

Nhà kinh tế trưởng của Kiwibank Jarrod Kerr nói rằng việc GDP tăng không làm thay đổi triển vọng kinh tế ảm đạm của nước này mà dự báo của Bộ Tài chính và Ngân hàng Dự trữ New Zealand về một cuộc suy thoái vào năm tới:

"GDP tăng trưởng mạnh mẽ đơn giản có nghĩa là chúng ta có một nền kinh tế lớn hơn chúng ta nghĩ, điều này thật tuyệt vời, nhưng triển vọng kinh tế ảm đạm vẫn không thay đổi. Ngân hàng Dự trữ đang cố tình tạo ra một cuộc suy thoái để giảm lạm phát."

Thông báo từ Đại sứ quán Hoa Kỳ hôm thứ Năm về việc các dịch vụ thị thực của họ tại Trung Quốc sẽ bị hạn chế do tình hình COVID-19 trên khắp Trung Quốc. Đại sứ quán Hoa Kỳ tại Bắc Kinh và Tổng lãnh sự quán Hoa Kỳ tại Thượng Hải hiện chỉ cung cấp dịch vụ hộ chiếu cho các trường hợp khẩn cấp

Quặng sắt là mặt hàng xuất khẩu hàng đầu của Úc sang Trung Quốc. Tập đoàn Tài nguyên Khoáng sản Trung Quốc (CMRG), được thành lập với tư cách là người mua quặng sắt trung tâm của Trung Quốc trong năm nay.

“Ngân hàng dự kiến sẽ tăng lãi suất hơn nữa trong giai đoạn tới nhưng không theo lộ trình định sẵn.”

Westpac kỳ vọng lãi suất RBA sẽ đạt 3.85% vào tháng 5 năm sau

Dự báo hiện tại của chúng tôi là: 7.5% cho quý tháng 12 và 6.6% cho quý 3

Ngân hàng sẽ thận trọng vì việc tăng lương sẽ tăng mạnh trong nửa đầu năm 2023 và một số yếu tố cấu thành lạm phát - đặc biệt là dịch vụ - sẽ vẫn là một thách thức trong khi nhu cầu neo kỳ vọng lạm phát khi đối mặt với các dấu hiệu lạm phát cao như vậy sẽ tiếp tục.

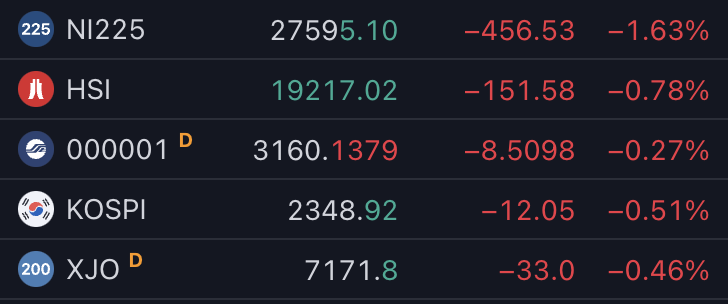

Cùng với chứng khoán Mỹ, chứng khoán châu Á cũng đang đỏ lửa trong phiên 16/12 trước lo ngại suy thoái toàn cầu. Cổ phiếu Nhât Bản hiện đang giảm sâu nhất.

Fed Philadelphia công bố đánh giá bảng lương phi nông nghiệp.

Nói ngắn gọn, biên chế tại Mỹ đã bị phóng đại ít nhất 1 triệu, nếu không muốn nói là nhiều hơn.

Ước tính của Fed Philadelphia chỉ ra rằng thay đổi biên chế việc làm từ tháng 3 đến tháng 6 năm 2022 khác biệt đáng kể ở 33 tiểu bang và Washington D.C. so với ước tính từ Cục Thống kê Lao động (BLS)

Ước ước tính của chúng tôi kết hợp các ước tính công việc chính xác, toàn diện hơn do BLS công bố như một phần của chương trình Điều tra việc làm và tiền lương hàng quý (QCEW) để bổ sung dữ liệu mẫu từ thống kê việc làm của BLS được phát hành hàng tháng một cách kịp thời.

Nhìn chung, biên chế chỉ tăng 10,500 trong giai đoạn này thay vì con số 1,121,500 được ước tính bởi tổng số các bang; thống kê việc làm của BLS ước tính mức tăng trưởng ròng là 1,047,000 việc làm trong giai đoạn này.

Thượng viện hiện đang bỏ phiếu về dự luật tài trợ tạm thời của chính phủ đến ngày 23/12. Điều này sẽ ngăn chặn việc chính phủ đóng cửa vào cuối tuần. Điều này sẽ cho các nhà đàm phán thời gian để soạn thảo một dự luật chi tiêu tổng hợp trước hạn chót vào tuần tới để tài trợ cho chính phủ đến hết ngày 30 tháng 9 năm 2023.

Dự báo tăng trưởng GDP Trung Quốc năm 2023 điều chỉnh tăng từ 4% lên 4.3%

cắt giảm triển vọng tăng trưởng kinh tế năm 2022 từ 2.9% xuống 2.8%

"Tiến triển quan trọng nhất trong tháng qua là mở cửa trở lại sớm hơn với tốc độ nhanh hơn. Phân tích của chúng tôi đã tính đến giai đoạn khó khăn trước khi nền kinh tế bước vào phục hồi mạnh mẽ,"

Các chỉ số chứng khoán Mỹ đã có phiên giảm sâu nhất trong nhiều tuần trước lo ngại cuộc chiến chống lạm phát của Fed có thể đẩy nền kinh tế vào suy thoái. Doanh số bán lẻ tại Mỹ cùng khảo sát hoạt động sản xuất của Fed New York kém hơn kỳ vọng cũng đã phần nào củng cố nỗi lo đó. Ngoài ra, phiên thứ Sáu tuần này sẽ là phiên “quadruple witching,” với lượng quyền chọn cổ phiếu, HĐTL chỉ số và quyền chọn HĐTL chỉ số chứng khoán trị giá 4 nghìn tỷ USD đáo hạn, do vậy, không khó hiểu khi thị trường sẽ biến động thất thường hơn:

Dow Jones -2.25%

S&P 500 -2.49%

Nasdaq -3.23%

Trên thị trường tiền tệ, nỗi lo Fed hawkish sẽ gây suy thoái tiếp tục củng cố sức mạnh của đồng bạc xanh. Chỉ số DXY đã có phiên tăng mạnh nhất từ đầu tháng 10. Tâm điểm của phiên hôm qua là 3 cuộc họp ngân hàng trung ương SNB, BoE và ECB. Cả 3 đều đã tăng lãi suất đúng như thị trường kỳ vọng, tuy nhiên, cả 3 lại đều suy yếu sau quyết định. Nhìn chung, khẩu vị với USD vẫn sẽ chi phối thị trường trong phần còn lại của năm nay, dù SNB và ECB cũng đã tương đối diều hâu với cam kết chống lạm phát của mình, còn triển vọng của GBP vẫn rất ảm đạm:

Chỉ số DXY +0.95%

EURUSD -0.52%

GBPUSD -2%

AUDUSD -2.38%

NZDUSD -1.81%

USDJPY +1.7%

USDCHF +0.44%

USDCAD +0.88%

Sức ép từ USD cũng đã khiến vàng giảm mạnh hơn $31/oz xuống $1,776.5 bất chấp lợi suất tại Mỹ diễn biến trái chiều. Lợi suất 2 năm tăng 2bp lên 4.24%, nhưng lợi suất 10 năm lại giảm 3bp xuống 3.45%. Chênh lệch lợi suất 2-10 năm tiếp tục duy trì quanh mức 80bp, báo hiệu suy thoái đến gần. Dầu WTI cũng đã giảm hơn $1/thùng xuống $76.1.

Hiện tại, vị thế không chỉ có vẻ trung lập hơn, chúng tôi còn thấy một lý do để kỳ vọng đồng Yên suy yếu. Ngân hàng Trung ương Nhật Bản cũng có thể đang chuẩn bị thay đổi chính sách kiểm soát đường cong lợi suất của mình vào một thời điểm nào đó trong năm tới, điều sẽ có lợi cho đồng Yên theo quan điểm của chúng tôi. Tuy nhiên, ngoài những rủi ro này, các nhà chiến lược lãi suất của chúng tôi tin rằng việc điều chỉnh giảm định giá mạnh lãi suất trung và dài hạn cho chu kỳ này đã quá mức so với dữ liệu hiện tại và do đó sẽ sớm đảo ngược."

Do đó, chúng tôi đang đưa ra khuyến nghị long USD/JPY trong khoảng thời gian 1-2 tháng với mục tiêu là 143 và cut loss là 132”.

Giám đốc BusinessNZ, Catherine Beard cho biết mức độ hoạt động tổng thể ở New Zealand hiện đang bắt đầu phản ánh xu hướng thu hẹp toàn cầu, cho thấy một khởi đầu khó khăn trong năm 2023 đối với các nhà sản xuất.

Nhà kinh tế cấp cao của BNZ, Craig Ebert cho biết “PMI đã sụt giảm tương đối nhiều so với ba tháng trước, khi mọi thứ có vẻ tích cực. Tất nhiên, chỉ số PMI có thể giảm xuống vùng 40 khi kinh tế rơi vào suy thoái. Và kết quả của tháng 11 không tệ đến thế.

Dự báo mới cập nhật của chúng tôi cho thấy nền kinh tế sẽ suy thoái vào quý II/2023, với mức giảm chung trong hoạt động kinh tế là 1.3% từ quý II/2023 đến quý I/2024.

Đã có một chút yên tĩnh trên mặt trận Ukraine trong vài ngày qua. Hy vọng rằng đó là một điều tốt.

Ngay cả khi chiến tranh kết thúc vào ngày mai theo cách tốt nhất có thể, khó mà thấy được việc bình thường hóa thương mại giữa Nga và châu Âu trong một thời gian dài.

Thông thường, sẽ cần vài ngày để thị trường cười vào mặt dự báo của Cục Dự trữ Liên bang nhưng không phải vào lúc này.

Fed đã đưa ra và dự báo lãi suất cuối năm 2023 ở mức 5.00-5.50% với chỉ 2 trong số 19 người dự báo thấp hơn mức đó. Tuy nhiên, thị trường hợp đồng tương lai lãi suất Fed đang định giá ở mức cao nhất chỉ 4.89% và mức cuối năm là 4.41%. Đó là chênh lệch tới 80 điểm cơ bản.

Điều đó phản ánh sự thiếu tin tưởng hoàn toàn vào các dự báo của Fed.

Nick Timiraos của WSJ đã phỏng vấn Lee Ferridge, chiến lược gia kinh tế cấp cao tại State Street Global Markets.

“Thành thật mà nói, có vẻ như những dự đoán mới chưa từng xảy ra. Và tôi ngạc nhiên là thị trường lại tự tin bỏ qua nó như vậy,” Ferridge nói. “Kỳ vọng là dữ liệu kinh tế sẽ kém” vào cuối quý đầu tiên “đến mức Fed sẽ ngừng tăng lãi suất.”

Và có 2,5 tình huống có thể xảy ra:

1) Thị trường đúng và nền kinh tế nhanh chóng đi xuống

2) Fed đúng, các dự báo tuân theo mô hình của họ và lãi suất tiếp tục tăng

2.5) Bằng cách nào đó, nền kinh tế ổn định và lạm phát giảm đủ nhanh để khiến Fed không phải tăng lãi suất vượt +5%