Sắc xanh bao trùm thị trường chứng khoán Hoa Kỳ khi kết thúc phiên giao dịch thứ Sáu ngắn ngày. Chỉ số S&P 500 và Dow Jones đồng thời xác lập mức đỉnh mới, khép lại phiên giao dịch cuối cùng của tháng 11 đầy biến động. Chỉ số S&P 500 tăng 0.56%, lên 6,032.38. Nasdaq ghi nhận mức tăng kỉ lục gần 1% trong phiêm, chạm mức 19,218.17. Cuối cùng là chỉ số Dow Jones với mức tăng 188.59 điểm, tương đương 0.42%, đóng cửa ở mức 44,910.65. Chỉ số S&P 500 tăng 5.7% trong tháng 11, ghi nhận tháng tăng trưởng mạnh mẽ nhất tính từ đầu năm với 141 tỷ USD được rót vào thị trường chứng khoán Mỹ. Đây là mức mua ròng cao nhất trong vòng 4 tuần theo số liệu của EPFR Global. Một phần đà tăng còn đến từ các cổ phiếu ngành chip bán dẫn sau khi Bloomberg đưa tin chính quyền Biden đang cân nhắc các rào cản bổ sung đối với việc bán thiết bị bán dẫn sang Trung Quốc, nhưng mức độ hạn chế sẽ không quá nghiêm ngặt như dự kiến ban đầu. Cổ phiếu Lam Research tăng hơn 3%, trong khi Nvidia tăng hơn 2%. Quỹ ETF ngành bán dẫn iShares (SOXX) tăng 1.3%

- Dow Jones: +0.42%

- S&P 500: +0.56%

- Nasdaq: +0.83%

Trên thị trường FX, DXY lao dốc và đồng JPY tăng vọt lên mức đỉnh 6 tuần sau khi dữ liệu lạm phát tại Tokyo cho thấy mức tăng trưởng mạnh mẽ, củng cố kỳ vọng tăng lãi suất của BoJ trong cuộc họp chính sách sắp tới. Dữ liệu CPI tháng 11 của Tokyo (đã loại trừ giá thực phẩm tươi sống) đã tăng 2.2% so với cùng kỳ năm ngoái, tăng từ mức 1.8% của tháng trước và vượt qua mức dự báo 2.1%. Dữ liệu này, cùng với quyết định bộ nhiệm tân Bộ trưởng Bộ Tài chính Hoa Kỳ của Tổng thống Donald Trump, đã làm suy yếu đồng USD. Chỉ số DXY đã giảm 0.35% xuống 105.86. Tuy nhiên, chỉ số này dự kiến sẽ tăng 2% trong tháng 11 khi các nhà đầu tư điều chỉnh kỳ vọng về khả năng chính quyền Mỹ dưới thời Donald Trump sẽ nới lỏng các quy định kinh doanh và ban hành các chính sách thúc đẩy tăng trưởng. Theo Công cụ FedWatch của Nhóm CME, các nhà giao dịch đang định giá khả năng 66% để Fed cắt giảm 25 điểm cơ bản tại cuộc họp từ ngày 17-18/12, nhưng chỉ có 17% khả năng cắt giảm thêm vào tháng 1. Ngoài ra, EUR/USD tăng 0.21% xuống 1.05741 khi số liệu được công bố vào ngày thứ Sáu cho thấy dữ liệu lạm phát sơ bộ tại khu vực Eurozone tăng vượt kỳ vọng, củng cố lập trường điều chỉnh giảm lãi suất của ECB vào tháng tới. Cùng với đó, báo cáo lạm phát của Đức vào thứ Năm cho thấy áp lực giá đã ở mức ổn định trong tháng 11 bất chấp kỳ vọng về mức tăng thứ hai liên tiếp.

- Chỉ số DXY -0.35%

- EURUSD +0.21%

- GBPUSD +0.35%

- AUDUSD +0.18%

- NZDUSD +0.58%

- USDJPY -1.19%

- USDCHF -0.20%

- USDCAD -0.07%

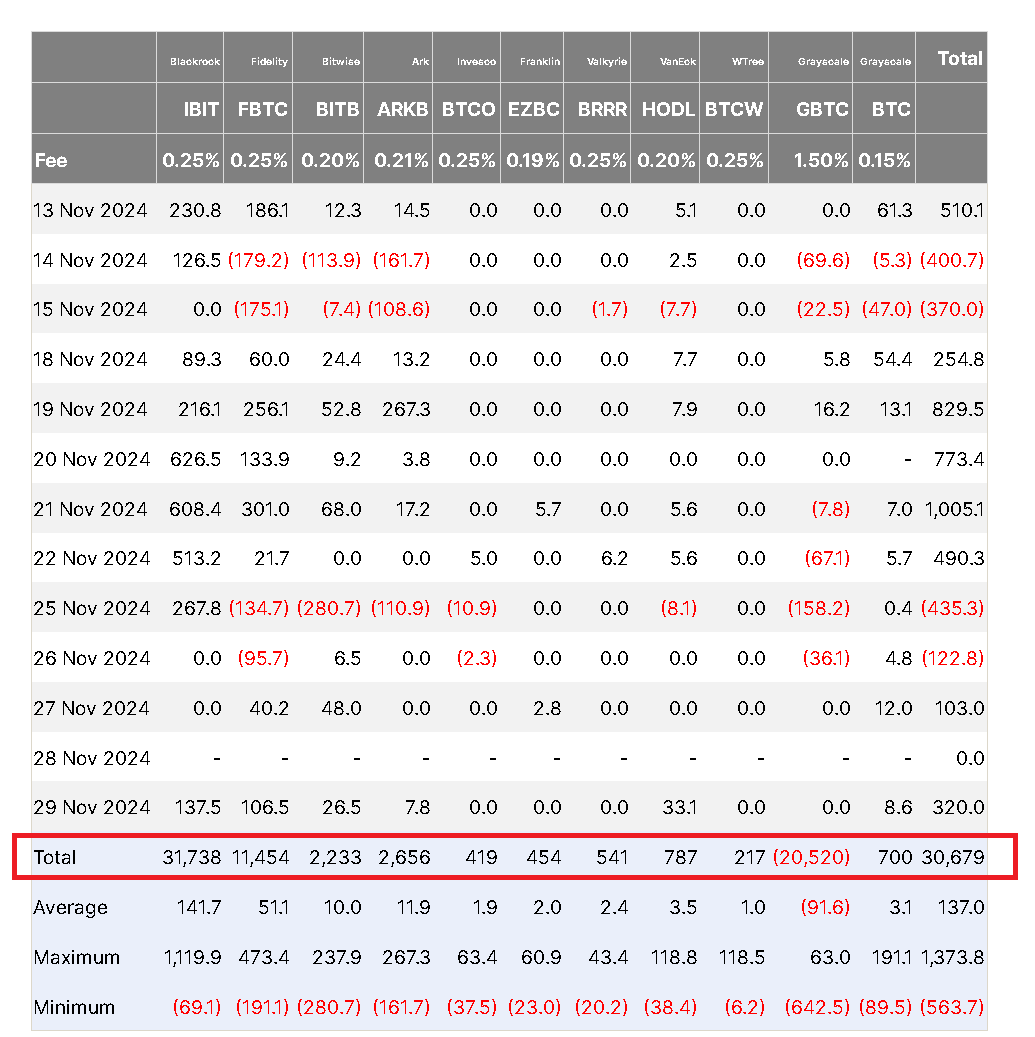

Trong phiên thứ Sáu, được thúc đẩy bởi đà giảm của đồng USD cùng căng thẳng địa chính trị "âm ỉ", giá vàng đã tăng 0.7%, lên mức 2,660.28 USD/oz. Ngược lại, giá dầu lại không mấy khởi sắc chịu áp lực từ việc lo ngại nguồn cung dầu giảm bớt bởi thỏa thuận ngừng bắn của Israel-Hezbollah và kịch bản dư thừa dầu vào 2025. HĐTL dầu Brent giảm 0.62 USD, xuống 72.03 USD/thùng. Cùng với đó, HĐTL dầu WTI giảm 0.75 USD, chạm mức 68.11 USD/thùng. Thị trường TPCP Hoa Kỳ lao dốc trong phiên thứ Sáu với lợi suất TPCP 10y, giảm 7 bps xuống còn 4.18% ghi nhận đáy mới kể từ cuối tháng 10 ngay sau kỳ nghỉ lễ Tạ ơn. Lợi suất TPCP 2y giảm khoảng hơn 6 điểm cơ bản, ở mức 4.163%. Bitcoin, nhờ được thúc đẩy bởi chiến thắng của Tân Tổng thống Donald Trump, đã liên tục "xô ngã" những mốc đỉnh kỷ lục cũ trong tháng 11, hiện đang ở trên mức 97,000 USD, tiến gần tới ngưỡng 100,000 USD.