Tỷ giá tham chiếu USD/CNY hôm nay: 7.1049

- Dự kiến: 7.2279

- Giá đóng cửa trước đó: 7.2330

- PBOC bơm 2 tỷ nhân dân tệ thông qua reverse repo 7 ngày, đặt lãi suất ở mức không đổi 1.8%

- 2 tỷ nhân dân tệ reverse repo sẽ đáo hạn vào ngày hôm nay.

PPI của Hoa Kỳ và số đơn xin trợ cấp thất nghiệp lần đầu mạnh hơn mong đợi. Doanh số bán lẻ yếu hơn nhưng thị trường tập trung vào lạm phát cao hơn, tăng trưởng việc làm mạnh hơn. Lợi suất trái phiếu kỳ hạn 2 năm hiện tăng 5.7 điểm cơ bản và lợi suất trái phiếu kỳ hạn 10 năm tăng 6.3 điểm cơ bản.

Tất cả những điều đó khiến chứng khoán Mỹ tăng nhẹ một cách khiêm tốn.

Phản ứng của thị trường đối với bảng dữ liệu hôm nay gợi nhớ đến hôm công bố CPI Mỹ.

Đó là biến động ba bước với phản ứng diều hâu ban đầu, sau đó là sự thoái lui hoàn toàn, tiếp nữa là một lực đẩy mới đối với DXY.

Dữ liệu tổng thể trái chiều với chỉ số PPI nóng, số đơn xin trợ cấp thất nghiệp tốt và doanh số bán lẻ yếu hơn.

Thị trường ngoại hối đang lấy tín hiệu từ trái phiếu, với lợi suất cũng biến động theo con đường tương tự. Lợi suất TPCP Mỹ 2 năm cũng đã tăng 3.6 bps lên 4.657%. Điều quan trọng là lợi suất trái phiếu kỳ hạn 10 năm của Hoa Kỳ đã quay trở lại mức trên 4.20%, đây là điểm mấu chốt quan trọng trong năm 2024.

Hàng tồn kho của doanh nghiệp Hoa Kỳ sẽ được công bố vào lúc 21 giờ. Fed đang trong giai đoạn chờ đợi cuộc họp vào tuần tới.

DXY hiện đã thoái lui một phần đà tăng xuống 102.92.

Quan chức ECB Klaas Knot dự báo ra lộ trình cắt giảm lãi suất của NHTW:

Tin tức chính:

Thị trường:

Phiên giao dịch Châu Âu diễn ra khá trầm lắng do các nhà giao dịch dường như đang chờ đợi dữ liệu quan trọng tiếp theo của Mỹ trong tuần này. Các cặp tiền chính không có biến động đáng kể. USD/JPY giảm nhẹ và hiện ở mức 147.67.

Trong khi đó, chứng khoán châu Âu vẫn đang tăng mạnh, với chỉ số CAC 40 lần đầu tiên vượt qua mốc 8,200 điểm, trong khi chỉ số DAX cũng đang hướng tới giữ trên mức 18.000 điểm.

Chứng khoán Mỹ cũng được hỗ trợ nhẹ, với HĐTL S&P 500 tăng 0.3% và HĐTL Nasdaq tăng 0.4% hiện tại.

Ở các thị trường khác, trái phiếu vẫn trầm lắng trong khi kim loại quý giảm nhẹ sau khi tăng vọt ngày hôm qua.

Hãy cùng chờ xem thị trường sẽ phản ứng như thế nào với dữ liệu của Mỹ sau đó, điều này sẽ định hướng cho thị trường trước khi kết thúc tuần.

Giá dầu thô đang tăng giá trong ngày thứ hai liên tiếp sau khi dữ liệu dự trữ dầu thô Mỹ hàng tuần cho thấy sự sụt giảm. Thông tin này khiến thị trường bất ngờ, mặc dù các nhà giao dịch đã dự đoán điều này trong những ngày gần đây và đặt câu hỏi rằng liệu Mỹ có thể duy trì tốc độ bơm dầu này trong bao lâu.

Bên cạnh đó, với việc số liệu thất nghiệp hàng tuần, doanh số bán lẻ của Mỹ và dữ liệu PPIcùng được công bố cùng một lúc, chỉ số DXY có thể sẽ biến động mạnh.

Các đồng tiền chính biến động không đáng kể trong phiên giao dịch ngày hôm nay. USD/JPY tăng nhẹ lên mức 148.00 nhưng có vẻ cặp tiền khó vượt qua mốc này. Tương tự, hầu hết các cặp tiền tệ chính cũng đang đi ngang.

Sau phiên tăng mạnh hôm qua, vàng giảm nhẹ xuống dưới mức $2,170 USD. Tại thị trường hàng hóa, giá đồng đang có dấu hiệu bứt phá trong tuần này.

Trong khi đó, chứng khoán Mỹ và Châu Âu lạc quan một chút sau phiên giảm điểm hôm qua của thị trường Mỹ. Thị trường trái phiếu dang khá ảm đạm cho đến thời điểm hiện tại.

Tất cả sự chú ý hiện đang đổ dồn vào các dữ liệu quan trọng sắp công bố của Mỹ, bao gồm doanh số bán lẻ, chỉ số PPI và số đơn xin trợ cấp thất nghiệp hàng tuần.

Quan chức ECB Philip Lane cho biết trong một cuộc phỏng vấn với CNBC:

EUR/USD đang giao dịch quanh mức 1.0900. Các nhà kinh tế tại ING phân tích triển vọng của cặp tiền này:

Các nhà kinh tế tại ING tiếp tục tin rằng USD sẽ phục hồi trong ngắn hạn:

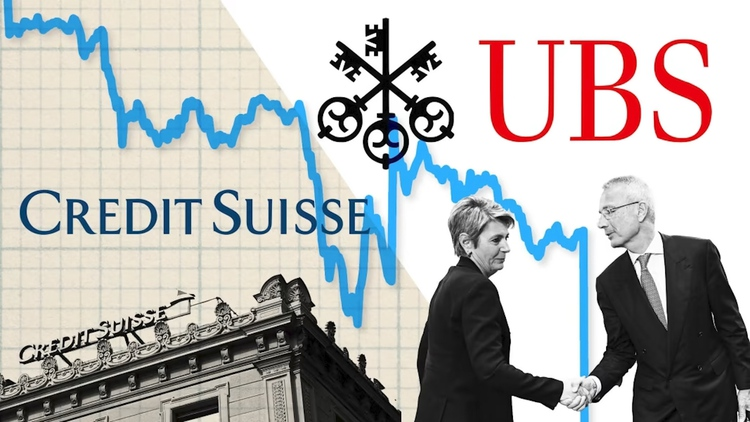

OECD không phải bên đầu tiên và chắc chắn cũng không phải bên cuối cùng chỉ ra những lo ngại xoay quanh việc Credit Suisse sáp nhập với UBS vào năm ngoái. OECD nhận định:

Điều này đặt ra lo ngại về khả năng cạnh tranh trong lĩnh vực ngân hàng, vì UBS hiện đang nắm giữ khoảng 25% thị phần tiền gửi và cho vay trong nước. Mặc dù hoạt động sáp nhập có thể giúp Thụy Sĩ bảo vệ hệ thống tài chính vào thời điểm đó, nhưng hiện lại gây ra một vấn đề đau đầu khác do bản thân ngân hàng này đang nắm giữ lượng tài sản làm giảm sản lượng kinh tế của chính Thụy Sĩ.

Các nhà đầu tư sẽ chờ đợi xem liệu các cơ quan quản lý trong nước sẽ xử lý vấn đề này như thế nào trong những tháng tới, nhưng ít nhất ở thời điểm hiện tại vẫn chưa phải vấn đề quá lớn. Đối với nền kinh tế Thụy Sĩ, OECD dự báo tăng trưởng năm 2024 là 0.9% và 1.4% vào năm 2025 - cả hai đều thấp hơn tốc độ tăng trưởng trung bình dài hạn là 1.8%.

IEA đã nâng dự báo tăng trưởng nhu cầu dầu toàn cầu trong năm 2024 thêm 110,000 thùng/ngày lên 1.3 triệu thùng/ngày. Tuy nhiên, họ cũng cảnh báo rằng "suy thoái kinh tế toàn cầu sẽ là một trong số các trở ngại ảnh hưởng đến việc tiêu thụ dầu, cải thiện hiểu suất sử dụng phương tiện nhưng cũng đồng thời mở rộng doanh số bán xe điện". Trong khi "tăng trưởng kinh tế sẽ trở lại xu hướng mạnh mẽ trong lịch sử sau nhiều năm chịu biến động do đại dịch COVID-19".

Ngoài ra, IEA cũng lưu ý tằng triển vọng kinh té yếu hơn, cùng với sự cải thiện trong hiệu suất sản xuất và gia tăng doanh số bán xe điện sẽ hạn chế tăng trưởng của thị trường dầu mỏ. Nhưng nếu việc cắt giảm sản lượng của OPEC+ được duy trì đến năm 2024, thị trường có thể thâm hụt nhẹ thay vì thặng dư cung trong năm nay.

Lạm phát cơ bản hàng năm vẫn ổn định ở mức 3.5%, chỉ giảm nhẹ so với mức 3.6% trong tháng 1.

Tất cả các bình luận trên đều khẳng định động thái hạ lãi suất đầu tiên sẽ diễn ra vào tháng 6. ECB sẽ không họp vào tháng 8 sau khi ra quyết định chính sách vào giữa tháng 7. Bởi vậy, dựa trên quan điểm của ông Stournaras, ECB sẽ cắt giảm lãi suất vào tháng 6 và tháng 7, sau đó chờ đợi để đánh giá dữ liệu trong tháng 8 trước khi họp trở lại vào tháng 9.

Các cuộc hội đàm giữa Bộ Ngoại giao Trung Quốc và Úc - New Zealand sẽ là khởi đầu cho các cuộc trao đổi cấp cao giữa các quan chức 3 nước. Đối với Úc và New Zealand, Trung Quốc vẫn là một đối tác thương mại quan trọng và điều đó cũng được thể hiện rõ qua tương quan giữa các đồng NDT và AUD, NZD theo thời gian.

Các bình luận này đều không có gì mới và chỉ nhắc lại về khả năng BoJ chuẩn bị xoay trục chính sách. Trọng tâm lúc này vẫn là thời điểm họ thực sự thắt chặt sẽ diễn ra vào tháng 3 hay tháng 4. Các nhà đầu tư có phần e dè trong vài ngày qua khi BoJ thực hiện tiếp cận một cách thận trọng hơn.

HĐTL Mỹ hồi nhẹ, với HĐTL hiện tăng 0.2% và Nasdaq tăng 0.3% sau khi các chỉ số Hoa Kỳ thoái lui khỏi các mức cao kỷ lục trong phiên thứ Tư.

USD hồi nhẹ trong phiên Á, với CHF dẫn đầu đà giảm trong số các đồng tiền chính. USDJPY vẫn là tâm điểm của thị trường và hiện đang giao dịch quanh 147.90. Dường như các nhà đầu tư không chịu tác động bởi triển vọng hawkish hơn của BoJ trong cuộc họp tuần tới, bất chấp tâm lý lạc quan ban đầu về kết quả của cuộc đàm phán tiền lương mùa xuân.

Trong phiên Âu, không có dữ liệu quan trọng nào tại EU được công bố và thị trường có vẻ sẽ giao dịch ảm đạm khi thiếu đi xúc tác từ các dữ liệu kinh tế quan trọng.

Trọng tâm vẫn sẽ là doanh số bán lẻ, PPI và số đơn xin trợ cấp thất nghiệp hàng tuần của Hoa Kỳ được công bố tối nay. Do đó, nhu cầu giao dịch có thể giảm nhẹ cho đến khi bước vào phiên Mỹ.

AUD/USD giảm nhẹ 0.1 %, giao dịch quanh mức 0.661 sau khi tăng trong phiên trước đó do Ngân hàng Dự trữ Úc (RBA) cho biết họ có thể phải tiếp tục tăng lãi suất.

Thị trường ngoại hối (FX) ảm đạm khi nhà đầu tư chờ đợi loạt dữ liệu kinh tế mới sắp được công bố, bao gồm:

Diễn biến thị trường FX:

Ngân hàng trung ương Nhật Bản họp vào ngày 18 và 19 tháng 3. Mọi cuộc họp trong khoảng hai năm qua đều khiến thị trường háo hức chờ đợi một lối thoát khỏi chính sách cực kỳ dễ dàng. Nhưng cuối cùng, thời điểm đó dường như đã đến gần. Nếu không có cuộc họp tháng 3 này thì tháng 4 (ngày 25 và 26) mới được kỳ vọng.

Theo MUFG:

Cập nhật USD/JPY, tăng nhẹ trong phiên:

Với tính cách rất thận trọng của Ueda, ông ấy có thể sẽ mất nhiều thời gian và tiến hành một cách cẩn thận.

Cựu giám đốc điều hành Ngân hàng Nhật Bản Hideo Hayakawa hôm nay đã phát biểu rằng Thống đốc Ueda sẽ không vội bình thường hóa chính sách tiền tệ cực kỳ lỏng lẻo.

Hayakawa hy vọng Ueda sẽ thay đổi khuôn khổ hiện tại của BOJ thành khuôn khổ chính thống kết hợp mục tiêu lãi suất ngắn hạn với định hướng về lộ trình chính sách tiền tệ trong tương lai

“Với tính cách rất thận trọng của ông Ueda và sự tập trung vào việc xây dựng sự đồng thuận trong nội bộ, ông ấy có thể sẽ mất nhiều thời gian và tiến hành cẩn thận trong việc bình thường hóa chính sách,”

Thông tin từ Reuters.

Thống đốc Ngân hàng Trung ương Đài Loan phát biểu về lạm phát:

Giá đóng cửa trước đó: 7.1870

Bộ trưởng Bộ Ngoại giao Trung Quốc Vương Nghị sẽ gặp Ngoại trưởng Australia Penny Wong để hội đàm tại Canberra vào thứ Tư, ngày 20 tháng 3.

Chuyến thăm diễn ra khi quan hệ giữa hai nước ấm lên phần nào. Ví dụ, Trung Quốc đang trong quá trình dỡ bỏ thuế quan đối với rượu vang Úc.

Các cuộc đàm phán sẽ không chỉ tập trung vào các vấn đề kinh tế như dỡ bỏ rào cản thương mại mà còn các vấn đề nhạy cảm hơn như nhân quyền và an ninh khu vực.

Về mặt kỹ thuật, ANZ lưu ý khoảng 2,195 USD là mức kháng cự quan trọng, phá vỡ mục tiêu kháng cự này, giá sẽ đẩy lên trên 2,200 USD.

ANZ cảnh giác với sự điều chỉnh trước mắt, "một sự điều chỉnh giá lành mạnh sắp xảy ra:",:

Các yếu tố tăng giá bao gồm:

Fitch cắt giảm dự báo tăng trưởng Trung Quốc năm 2024 xuống 4.5% từ 4.6%.

Các nhà phân tích tại Fitch nói rằng sự sụp đổ tài sản của Trung Quốc tiếp tục không suy giảm:

Fitch chỉ ra một điều tích cực, nói rằng việc nới lỏng tài chính đang được đẩy mạnh về mặt vật chất. Các nhà phân tích cho rằng sự thúc đẩy này đã làm giảm bớt tác động đến dự báo GDP.