Tỷ giá tham chiếu USD/CNY hôm nay: 7.1148

- Giá đóng cửa trước đó: 7.1204

Ngân hàng Nhân dân Trung Quốc (PBoC) và Cơ quan Quản lý Ngoại hối Nhà nước (SAFE) đã nâng hệ số điều chỉnh vĩ mô đối với tài chính xuyên biên giới từ 1.5 lên 1.75, có hiệu lực từ ngày 13/01/2025. Đây là một bước đi quan trọng trong chính sách tiền tệ và quản lý tài chính của Trung Quốc.

Hệ số điều chỉnh vĩ mô là gì là công cụ quản lý được PBoC và SAFE sử dụng để kiểm soát tài chính xuyên biên giới của các doanh nghiệp và tổ chức tài chính. Hệ số này ảnh hưởng đến giới hạn trên của khoản nợ nước ngoài mà các doanh nghiệp và tổ chức tài chính có thể vay. Việc nâng hệ số cho phép các thực thể vay nhiều hơn từ thị trường nước ngoài, gia tăng dòng vốn xuyên biên giới.

Những tác động chính:

Những rủi ro tiềm ẩn:

Những điểm cần lưu ý đối với thị trường và nhà đầu tư:

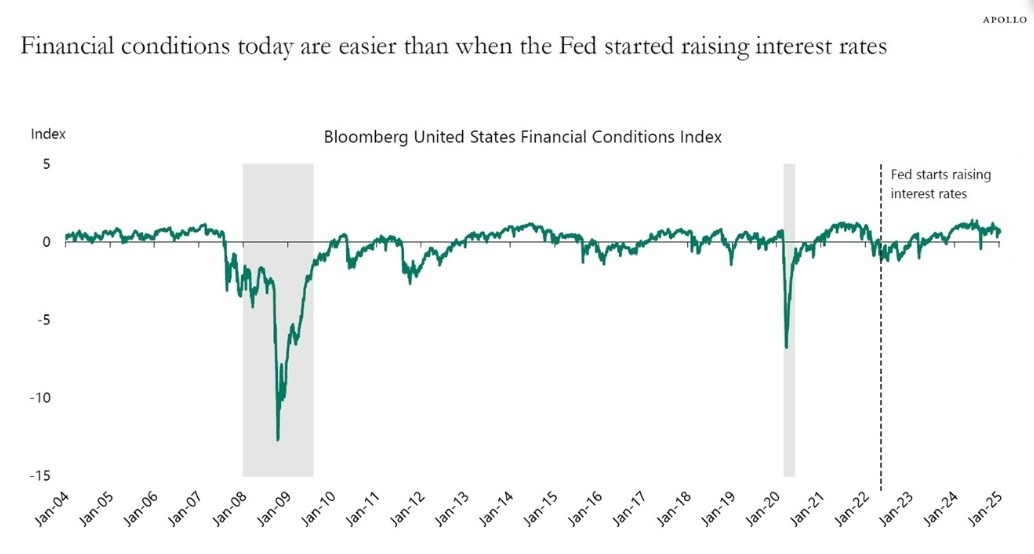

Torsten Sløk, chuyên gia kinh tế trưởng của Apollo, trong báo cáo có tựa đề "Kinh Tế Quay trở lại Đường đua Tăng tốc" đã chỉ ra rằng xác suất Fed tăng lãi suất vào năm 2025 đang gia tăng.

Theo ông Sløk, một số chỉ báo quan trọng cho thấy đà tăng trưởng kinh tế Mỹ vẫn rất mạnh:

Sløk nhấn mạnh rằng “động lực trong nền kinh tế vẫn rất mạnh mẽ” và quan điểm cho rằng chính sách tiền tệ hiện tại đang kiềm chế nền kinh tế là không chính xác. Ngoài ra, ông còn lưu ý về sự gia tăng tâm lý lạc quan trên thị trường và dự báo mới nhất của Fed Atlanta về tăng trưởng GDP đạt 2.7%. Từ đó, Sløk ước tính khả năng Fed tăng lãi suất trong năm 2025 là khoảng 40%.

Vào thứ Sáu, cổ phiếu Hoa Kỳ "lao dốc không phanh" sau khi báo cáo NFP tích cực hơn nhiều so với dự đoán của thị trường. Điều này đã khiến lợi suất TPCP Hoa Kỳ tăng vọt vì khả năng Fed tạm dừng cắt giảm lãi suất ngày càng gia tăng. Các chỉ số Phố Wall kết thúc phiên giao dịch với mức giảm mạnh. Dow Jones giảm 696.75 điểm, tương đương 1.63%, đóng cửa ở mức 41,938.45 điểm. Cùng với đó, chỉ số S&P 500 giảm 91.21 điểm, tương đương 1.54%, xuống còn 5,827.04 điểm còn chỉ số NASDAQ giảm 317.25 điểm, tương đương 1.63%, chốt phiên ở mức 19,161.63 điểm. Dẫn đầu đà giảm là chỉ số Russell 2000, giảm 2.22% và kết thúc tại 2,189.23 điểm. Nhìn chung, chứng khoán Hoa Kỳ chứng khoán chứng kiến các phiên giao dịch tiêu cực và chìm trong sắc đỏ trong hầu hết các phiên tính từ đầu năm. Các nhà đầu tư định giá 97% Fed sẽ giữ nguyên lãi suất tại cuộc họp vào cuối tháng này và tin rằng NHTW sẽ giữ nguyên lãi suất tại cuộc họp vào tháng 3. Khả năng cho đợt cắt giảm vào tháng 3 đã giảm xuống còn khoảng 25% sau dữ liệu, giảm so với tỷ lệ 41% một ngày trước đó, theo công cụ CME Fedwatch. Kết phiên:

Trên thị trường FX, đồng USD tăng mạnh sau báo cáo NFP tích cực hơn dự kiến. Cụ thể, tối thứ Sáu, bảng lương phi nông nghiệp tăng 256K, vượt xa dự báo 160K. Cùng với đó, tỷ lệ thất nghiệp giảm xuống 4.1%, thấp hơn dự kiến 4.2%. Báo cáo tích cực này trái ngược với các dữ liệu khảo sát yếu hơn trước đó, đẩy đồng USD tăng mạnh trên thị trường tiền tệ. Cụ thể, USD tăng giá so với hầu hết các đồng tiền chính (ngoại trừ JPY). Tỷ giá AUD/USD giảm xuống mức thấp nhất kể từ tháng 4/2020, trong khi NZD/USD chạm đáy kể từ tháng 10/2022. Ngoài ra, USD/CAD ghi nhận tăng nhẹ với CAD đồng thời tăng giá sau khi Canada công bố dữ liệu tích cực hơn dự kiến.

Vào thứ Sáu, TPCP Mỹ tiếp tục tăng, với đường cong lợi suất đi ngang. Lợi suất TPCP kỳ hạn 2 năm tăng 12.1 điểm cơ bản, lên mức 4.383%. Trong khi đó, lợi suất kỳ hạn 10 năm tăng 8.0 điểm cơ bản, đạt 4.7613%, ghi nhận mức cao nhất kể từ tháng 11/2023. Cùng với đó, giá vàng tăng trở lại do những bất ổn xoay quanh các chính sách của chính quyền Trump sắp tới. Điều này khiến nhu cầu đầu tư vào các tài sản an toàn gia tăng. Mặc dù vậy, dữ liệu việc làm Mỹ tích cực hơn kỳ vọng đã củng cố dự đoán rằng Fed có thể không giảm lãi suất mạnh trong năm nay. Trong phiên thứ Sáu, giá vàng "lao dốc" mạnh, xuống mức 2,675 USD/oz sau công bố dữ liệu NFP. Tuy nhiên, kim loại quý này đã phục hồi và tăng vọt, vượt mức 2,690 USD/oz trước khi về mức 2,689 USD/oz. Giá dầu cũng chứng kiến sự phục hồi đáng kể sau khi Bộ Tài chính Mỹ công bố các biện pháp trừng phạt sâu rộng nhằm vào ngành dầu mỏ của Nga. HĐTL dầu Brent tăng 2.41 USD, giao dịch trên mức 80 USD/thùng trước khi kết phiên tại 79.62 USD/thùng. Cùng với đó, HĐTL dầu WTI tăng 2.29 USD, chạm mức 76.54 USD/thùng.

Thẩm phán Juan M. Merchan tuyên án Donald J. Trump được thả tự do vô điều kiện, một kết quả hiếm hoi và khoan hồng.

Không giống như lệnh thả tự do có điều kiện, áp dụng các yêu cầu như việc làm hoặc bồi thường, ông Trump không phải đối mặt với bất kỳ nghĩa vụ nào. Quyết định này, được dự đoán dựa trên phán quyết trước đó, bắt nguồn từ việc ông bị kết án 34 tội danh liên quan đến việc che đậy vụ bê bối tình dục và làm giả hồ sơ kinh doanh. Mặc dù các vụ án trước đây về các cáo buộc tương tự ở Manhattan thường dẫn đến án tù, quản chế hoặc các hình phạt khác, sự khoan hồng dành cho ông Trump là chưa từng có tiền lệ.

Quan chức Fed Goolsbee:

Đây là một yếu tố nữa gây áp lực lên cổ phiếu, những con số lạm phát đó là một vấn đề mặc dù chúng có thể phản ánh kỳ vọng về thuế quan.

Giá dầu đang tăng mạnh hôm nay, tăng gần 5% lên mức cao nhất kể từ tháng 10. Dầu thô WTI tăng 3.60 USD lên 77.49 USD/thùng trong khi dầu Brent đã phá vỡ mức 80 USD/thùng.

Một báo cáo của Reuters dường như đã kích hoạt động thái này khi cho biết Hoa Kỳ sẽ áp đặt lệnh trừng phạt đối với 180 tàu chở dầu thô của Nga, hàng chục thương nhân và hai công ty dầu mỏ lớn. Tài liệu này được cho là đang lưu hành trong giới thương nhân và được cho là từ Bộ Tài chính Hoa Kỳ. Reuters không thể xác minh tính xác thực của nó.

Cũng có nguồn tin cho rằng Tổng thống Biden sẽ tăng lệnh trừng phạt đối với Iran trước khi ông rời nhiệm sở.

Ngoài ra, Hoa Kỳ đang trải qua một đợt lạnh mà một số mô hình cho thấy sẽ tiếp tục đến cuối tháng. Điều đó có thể dẫn đến tình trạng đóng băng giếng dầu và nhu cầu chưng cất cao.

Về mặt kỹ thuật, đây có vẻ là một sự phục hồi lớn từ mức cơ sở gần 67 USD/thùng nhưng dầu thô WTI sẽ cần phải phá vỡ mức cao nhất của tháng 10 tại 78.46 USD/thùng để xác nhận điều này.

Cổ phiếu giảm mạnh vào thứ Sáu sau khi báo cáo việc làm khả quan hơn nhiều so với dự kiến khiến lợi suất tăng vọt vì khả năng Fed tạm dừng chiến dịch cắt giảm lãi suất ngày càng gia tăng.

Chỉ số Dow Jones giảm 303 điểm, tương đương 0.71%. Chỉ số S&P 500 giảm 0.9%. Chỉ số Nasdaq Composite giảm 1.2%.

Các nhà giao dịch định giá 97% Fed sẽ giữ nguyên lãi suất tại cuộc họp vào cuối tháng này và hiện tin rằng NHTW sẽ giữ nguyên lãi suất tại cuộc họp vào tháng 3. Khả năng cho đợt cắt giảm vào tháng 3 đã giảm xuống còn khoảng 25% sau dữ liệu, giảm so với tỷ lệ 41% một ngày trước đó, theo công cụ CME Fedwatch.

“Tin tốt cho nền kinh tế nhưng không phải cho thị trường, ít nhất là cho đến hiện tại”, ông Scott Wren, chiến lược gia thị trường toàn cầu tại Wells Fargo Investment Institute cho biết. “Tuy nhiên, mức tăng cao hơn nhiều so với dự báo đồng thuận không làm thay đổi quan điểm của chúng tôi rằng thị trường lao động có khả năng sẽ giảm tốc hơn nữa trong các quý tới”.

Các cổ phiếu tăng trưởng có thể bị ảnh hưởng nhiều nhất nếu lãi suất tăng đột biến khiến các nhà đầu tư trở nên thận trọng hơn. Nvidia giảm 2%. Palantir giảm 1.7%.

Cả ba chỉ số chứng khoán chính đều đang trên đà đánh dấu mức giảm trong tuần, với S&P 500 giảm 1.1% và Nasdaq Compositegiảm 1.6%. Chỉ số Dow Jones đang trên đà giảm 0.8% trong tuần.

Định giá của thị trường cho khả năng cắt giảm lãi suất vào tháng 5 xuống phạm vi 4.00-4.25% hiện ở mức 46%. Thị trường cho rằng Fed sẽ không cắt giảm cho đến tháng 9 và định giá 31 bps nới lỏng so với 35 bps trước dữ liệu.

Lợi suất trái phiếu kỳ hạn 30 năm của Hoa Kỳ đạt 5% sau báo cáo, điều này sẽ đẩy lãi suất thế chấp cố định kỳ hạn 30 năm của Hoa Kỳ lên trên 7%. Ngoài giai đoạn hai tháng vào cuối năm 2023, đây là mức lãi suất dài hạn cao nhất kể từ trước cuộc khủng hoảng tài chính.

Đây là một báo cáo rất mạnh và đi ngược lại tất cả các cuộc khảo sát chính. Chỉ số DXY tăng vọt 60 pip.

Tại thời điểm viết bài:

Phần lớn phiên giao dịch khá trầm lắng vì sự chú ý được đổ dồn vào báo cáo việc làm của Hoa Kỳ vào cuối ngày hôm nay.

USD/JPY đã giảm nhẹ từ 158.35 xuống 157.61 sau báo cáo cho biết BoJ vẫn có thể cân nhắc tăng lãi suất vào tháng 1. Nhưng những lo ngại về điều đó đã không kéo dài vì USD/JPY đã phục hồi trở lại ở mức trên 158.00.

Ngoài ra, không có nhiều biến động đáng chú ý trong nhóm tiền tệ chính. EUR/USD bám sát mốc 1.0300 với các quyền chọn đáo hạn lớn trong khi USD/CHF tăng nhẹ lên 0.9140, mức cao nhất kể từ tháng 5 năm ngoái.

Trên thị trường hàng hóa, dầu đang cho thấy dấu hiệu tích cực và có vẻ sẽ đạt mức tăng trong tuần thứ ba liên tiếp.

Giá dầu tiếp tục được hỗ trợ mạnh mẽ, với HĐTL dầu Brent tăng gần 3%, giao dịch gần mức 80 USD/ thùng trong phiên hôm nay.

“Tâm lý thị trường duy trì lạc quan nhờ thời tiết lạnh hơn ở một số khu vực thuộc Bắc bán cầu, dẫn đến gia tăng nhu cầu dầu. Ngoài, giá dầu khi giao ngay tại châu Á đang giao dịch tại mức giá cao hơn so với dầu, làm gia tăng nguy cơ thay thế của loại hàng hóa này.”

“Trong khi đó, sự không chắc chắn về lập trường cứng rắn của Trump đối với Iran đang tạo thêm động lực hỗ trợ giá dầu. Các nhà nhập khẩu châu Á đã bắt đầu tìm kiếm các loại dầu thay thế từ Trung Đông, trong bối cảnh các lệnh trừng phạt rộng hơn đối với Nga và Iran khiến dòng chảy dầu này trở nên khó khăn. Điều này đã đẩy chênh lệch giá Brent-Dubai vào vùng âm trong vài tuần gần đây. Tuy nhiên, hiện tại chênh lệch đã quay trở lại mức dương.”

Giá vàng (XAU/USD) dự kiến sẽ tiếp tục chuỗi tăng bốn ngày liên tiếp trong tuần này, hiện giao dịch quanh mức 2,680 USD/oz. Lo ngại lạm phát tiếp tục đẩy giá kim loại quý này tăng cao, trong khi Fed vẫn duy trì lập trường thận trọng. Theo Bloomberg, Goldman Sachs dự báo khả năng giảm lãi suất ít hơn đang củng cố triển vọng vàng đạt mức 3,000 USD vào giữa năm 2026.

Dữ liệu bảng lương NFP tháng 12 sẽ là yếu tố quan trọng quyết định giá vàng tăng hay giảm trước khi kết thúc tuần. Dự báo NFP dao động từ 100,000 đến 268,000, với dự báo thị trường ở mức 168,000.

Nếu số liệu công bố dưới 100,000, điều này có thể giảm bớt lo ngại về lạm phát và kích hoạt động thái chốt lời trên thị trường. Ngược lại, nếu NFP đạt gần hoặc vượt 268,000, thị trường sẽ gia tăng lo ngại về việc lãi suất duy trì ở mức cao.

Hiện tại, giá vàng đang dao động quanh mức 2,682 USD/oz.

Cùng với dữ liệu NFP của Hoa Kỳ, dữ liệu việc làm tháng 12 của Canada sẽ được công bố vào tối nay. Francesco Pesole, chuyên gia ngoại hối tại ING đánh giá dự báo cho thấy tốc độ tuyển dụng chậm lại ở mức 25,000 và tỷ lệ thất nghiệp tăng lên 6.9%

Pesole nhận định: “Tác động lên đồng CAD có khả năng chỉ kéo dài trong ngắn hạn, vì đồng tiền này gần như hoàn toàn bị chi phối bởi rủi ro chiến tranh thương mại Mỹ-Canada và mức độ ảnh hưởng từ tân Thủ tướng.”

“Ở thời điểm hiện tại, hai ứng viên đang có lợi thế: cựu Bộ trưởng Tài chính Chrystia Freeland và cựu Thống đốc BoC Mark Carney.”

Hiện tai, USD/CAD đang giao dịch ở mức 1.4403.

Theo ông Alberto Musalem, chủ tịch Fed St. Louis, bình luận trên tạp chí Wall Street:

Điều này nhất quán với lập trường chính sách hiện tại của Fed, khi cơ quan này dự kiến tạm dừng cắt giảm lãi suất, ít nhất trong suốt quý I năm nay. Hiện tại, thị trường đang dự đoán lần cắt giảm 25 điểm cơ bản đầu tiên sẽ diễn ra vào tháng 6, với tổng cộng khoảng 42 điểm cơ bản cắt giảm trong năm nay.

Theo Bloomberg, BoJ vẫn đang xem xét quyết định lãi suất cho cuộc họp chính sách tiền tệ tháng 1.

Cụ thể:

Sau các thông tin trên, đồng JPY nhận được lực mua, đẩy tỷ giá USD/JPY giảm 0.12% trong ngày, hiện ở mức 157.88 tại thời điểm viết bài.

Vàng này đang giữ vững đà phục hồi ấn tượng từ đường trung bình động 100 ngày (đường màu đỏ) ngay từ đầu năm mới, với mức giao dịch đạt 2,680 USD trong tuần này. Mức kháng cứ 2,700 USD có thể sớm được kiểm định, trước khi vàng nhắm đến các mức đỉnh cuối tháng 11 và tháng 12 khoảng 2,725-2,726 USD.

Một động lực tăng mạnh mẽ cho vàng vào đầu năm nay là giá tăng bất chấp lợi suất trái phiếu tăng và đồng USD mạnh lên. Điều này cho thấy sức hút mạnh mẽ của thị trường đối với vàng. Ngoài ra, có thể nói rằng vàng cũng đang hưởng lợi từ xu hướng tăng giá theo mùa thường thấy trong tháng 1.

Hiện vẫn còn sớm để đưa ra kết luận, kiểm định mức kháng cự của giá vàng có thể đến ngay trong hôm nay, khi báo cáo việc làm Mỹ được công bố. Đây có thể là yếu tố quan trọng định hình tâm lý giao dịch trong tháng này.

Xét đến yếu tố tâm lý lạc quan như đã nêu trên, rủi ro từ phản ứng tiếp theo của thị trường vàng có thể mang tính bất đối xứng. Nếu báo cáo việc làm của Mỹ yếu hơn kỳ vọng, làm đồng USD và lợi suất trái phiếu suy yếu, vàng có thể sẽ tăng mạnh trong tuần tới.

Ngược lại, nếu dữ liệu tích cực, tác động tiêu cực đến giá vàng có thể không quá lớn, nhờ lực mua bắt đáy mạnh mẽ vào đầu năm. Dù vậy, sẽ rất thú vị khi xem thị trường phản ứng ra sao trước thử thách này ngay từ giai đoạn đầu năm.

Hiện tại, điều kiện thị trường đang ủng hộ vàng. Giá vàng đang nhắm đến chuỗi tăng bốn ngày liên tiếp và có thể còn tăng nóng hơn nếu dữ liệu thị trường lao động Mỹ gây thất vọng vào cuối ngày hôm nay.

Theo dự báo:

Sau khi lợi suất trái phiếu 30 năm của Anh tăng vọt lên mức cao nhất kể từ cuối những năm 1990, lợi suất trái phiếu 10 năm của Anh cũng đạt mức cao nhất kể từ cuộc khủng hoảng tài chính 2008 vào ngày thứ Năm. Trong khi đó, đồng bảng Anh (GBP) đã giảm xuống mức thấp nhất so với USD trong hơn 1 năm, giao dịch ở mức $1.2287 (thời điểm viết bài).

Lo ngại về tình trạng của nền kinh tế Anh ngày càng gia tăng khi các nhà đầu tư và doanh nghiệp chú ý đến các chính sách tài khóa mới, dự kiến sẽ khiến thuế và chi phí kinh doanh tăng lên, cùng với các dữ liệu kinh tế yếu và lạm phát dai dẳng.

Thị trường chứng khoán châu Âu tăng nhẹ khi các nhà đầu tư theo dõi các dữ liệu kinh tế mới nhất và tình trạng bất ổn đang diễn ra trên thị trường nợ của Vương quốc Anh. Các nhà đầu tư đang chú ý đến diễn biến trên thị trường Anh, khi lợi suất trái phiếu chính phủ (GILTS) đạt mức cao nhất trong nhiều thập kỷ trong tuần này.

Sau khi lợi suất trái phiếu 30 năm của Anh tăng vọt lên mức cao nhất kể từ cuối những năm 1990, lợi suất trái phiếu 10 năm của Anh cũng đạt mức cao nhất kể từ cuộc khủng hoảng tài chính 2008 vào ngày thứ Năm. Trong khi đó, đồng bảng Anh (GBP) đã giảm xuống mức thấp nhất so với USD trong hơn 1 năm, giao dịch ở mức $1.2286 (thời điểm viết bài).

Lo ngại về tình trạng của nền kinh tế Anh ngày càng gia tăng khi các nhà đầu tư và doanh nghiệp chú ý đến các chính sách tài khóa mới, dự kiến sẽ khiến thuế và chi phí kinh doanh tăng lên, cùng với các dữ liệu kinh tế yếu và lạm phát dai dẳng.

Thông tin rò rỉ từ BoJ đang ngày càng lan rộng, và đọng thái lần này dường như nhằm mục đích thăm dò phản ứng thị trường trước quyết định chính sách vào cuối tháng 1. Ngay sau tin tức này, tỷ giá USD/JPY đã giảm mạnh từ 158.35 xuống 157.80.

Rầm rộ thông tin cho biết BoJ đang cân nhắc nâng dự báo lạm phát "lõi-lõi" (lạm phát không bao gồm giá thực phẩm và năng lượng) cho hai năm tài khóa 2024 và 2025. Tuy nhiên, họ vẫn đang thận trọng đánh giá dữ liệu trước khi đưa ra quyết định tại cuộc họp vào tháng 1.

Tuy nhiên, nhìn vào cách Thống đốc Ueda phát biểu hồi tháng trước, nhiều người cho rằng khả năng điều chỉnh chính sách trong tháng này là rất thấp. Ngoài ra, các quan chức khác cũng đã nhấn mạnh việc cần chờ xác nhận tiến triển từ các cuộc đàm phán lương mùa xuân (diễn ra gần tháng 3) để có thêm niềm tin vào việc tăng lãi suất lên cao hơn.

Báo cáo việc làm phi nông nghiệp (NFP) của Mỹ vào tối nay dự kiến cho thấy tốc độ tuyển dụng chậm lại trong bối cảnh thị trường lao động vẫn mạnh mẽ. Theo ước tính trung bình, nền kinh tế Mỹ đã tạo thêm 165,000 việc làm trong tháng 12, thấp hơn nhiều so với mức 227,000 của tháng 11. Trong đó, tỷ lệ thất nghiệp dự báo duy trì ở mức 4.2%. Tốc độ tăng lương trung bình giờ được kỳ vọng giảm nhẹ từ 0.4% xuống 0.3%.

Đợt phục hồi của lợi suất trái phiếu phản ánh sự cân bằng về kỳ vọng của các nhà đầu tư đối với khả năng xảy ra 2 kịch bản số liệu (tốt hơn hoặc kém hơn dự báo) do vẫn còn một số nghi vấn về số liệu việc làm khả quan hơn ước tính.

“Thị trường trái phiếu dễ dàng tăng giá mạnh hơn nếu số liệu thấp hơn kỳ vọng, so với áp lực bán nếu báo cáo tích cực”, một số chuyên gia từ BMO Capital Markets nhận định.

Các nhà giao dịch đang theo dõi sát sao rủi ro Nhật Bản can thiệp vào thị trường ngoại hối để hỗ trợ JPY, đặc biệt khi báo cáo việc làm Mỹ vào cuối ngày thứ Sáu có thể là yếu tố thúc đẩy biến động mạnh của tỷ giá.

Hiện tại, USD/JPY đang tiến gần đến mốc 160, một ngưỡng quan trọng có thể làm gia tăng lo ngại của các nhà hoạch định chính sách Tokyo về tác động của việc JPY suy yếu lên doanh nghiệp và người tiêu dùng. Nếu dữ liệu việc làm của Mỹ mạnh, cặp tỷ giá có thể tiến sát ngưỡng tâm lý này, thậm chí hướng tới mức thấp kỷ lục trong nhiều thập kỷ là 161.95.

Nhà giao dịch trái phiếu và ngoại hối tại Monex, Tokyo cho biết:

Phiên châu Âu hôm nay khá trầm lắng về mặt dữ liệu kinh tế, nên tâm điểm sẽ dồn vào báo cáo việc làm phi nông nghiệp NFP của Mỹ. Đây là dữ liệu quan trọng có khả năng tác động mạnh đến thị trường. Ngoài ra, báo cáo việc làm của Canada cũng là một sự kiện đáng chú ý.

Mặc dù báo cáo NFP có ảnh hưởng mạnh đến thị trường ngay lập tức, nhưng báo cáo CPI của Mỹ công bố vào tuần tới dường như đóng vai trò quan trọng hơn trong việc định hình kỳ vọng lãi suất. Trước đó, Fed đã nhấn mạnh rằng tiến triển trong công cuộc giảm lạm phát là điều kiện cần thiết để cân nhắc về các đợt cắt giảm lãi suất.

Trong tuyên bố mới nhất, Thứ trưởng Bộ Tài chính Trung Quốc, ông Liêu Mẫn, cho biết:

Tuy nhiên, các tuyên bố này vẫn mang tính chung chung, thiếu các chi tiết cụ thể. Điều này có thể khiến việc khôi phục niềm tin thị trường trở nên khó khăn, nhất là sau khởi đầu đầy chật vật của năm mới.

Thị trường chứng khoán Trung Quốc đang trải qua khởi đầu năm mới không mấy khả quan, với các chỉ số chính đều sụt giảm đáng kể.

Trong phiên thứ Sáu, chỉ số CSI 300 và Shanghai Composite cùng giảm 1.3%, đánh dấu tuần thứ hai liên tiếp thị trường chìm trong sắc đỏ. Đà giảm này đã xóa sạch mức tăng từ đầu tuần, dập tắt hy vọng phục hồi tâm lý lạc quan khi bước vào năm mới.

Trước đó, chỉ số có nhịp hồi khi chạm đường MA 100 ngày (màu đỏ). Tuy nhiên, đà giảm mạnh hôm nay đã đẩy chỉ số break qua ngưỡng hỗ trợ quan trọng này, từ đó làm dấy lên lo ngại về khả năng giảm sâu hơn nữa của chứng khoán Trung Quốc trong tuần tới.

Thêm vào đó, đồng nhân dân tệ ngày càng suy yếu càng khiến việc nắm giữ các tài sản của Trung Quốc trở nên kém hấp dẫn hơn. Có thể nói, đây là khởi đầu năm mới không mấy tích cực cho toàn thị trường.