- Lợi suất tăng có thể ảnh hưởng đến quyết định của BOJ trong việc kiểm soát đường cong lợi suất.

- Thị trường kỳ vọng Fed sẽ tạm dừng việc tăng lãi suất cơ bản.

- Lạm phát tại Anh đang chững lại.

Tin tức chính trong tuần sẽ là các cuộc họp của Ngân hàng Nhật Bản, Ngân hàng Anh và Cục Dự trữ Liên bang Hoa Kỳ về chính sách tiền tệ và những thay đổi có thể xảy ra trong tỷ giá cơ bản.

Ngân hàng Nhật Bản tiếp tục quan sát lợi suất trái phiếu kỳ hạn 10 năm.

Sự gia tăng lãi suất toàn cầu gần đây khiến BOJ phải suy nghĩ về các biện pháp kiểm soát đường cong lợi suất (YCC) mới có thể được công bố vào cuối cuộc họp chính sách ngày 30 - 31 tháng 10. Ngân hàng Nhật Bản (BOJ) sử dụng YCC để hỗ trợ nền kinh tế nhằm giữ lãi suất trái phiếu chính phủ Nhật Bản (JGB) kỳ hạn 10 năm ở mức khoảng 0%. Vào tháng 7, cơ quan này đã nâng trần lãi suất từ 0.5% lên 1.0%. Trong khi đó, lợi suất trái phiếu Mỹ tăng khiến BOJ khó giữ mức lợi suất của mình ở mức thấp hơn, khi lãi suất trái phiếu kỳ hạn 10 năm tiến gần đến giới hạn 1% được đặt ra vào tháng 7.

Khoảng cách về kinh tế ngày càng tăng giữa Nhật Bản và phần còn lại của thế giới gây áp lực nặng nề lên đồng yên Nhật. Do sự không chắc chắn về tăng trưởng toàn cầu và điều kiện thị trường lao động, BOJ có thể sẽ từ bỏ các chính sách mềm dẻo hiện tại. Tuy vậy, nếu lợi suất JGB kỳ hạn 10 năm tăng lên khoảng 0.9% vào đầu tuần, BOJ có thể sẽ hành động nhanh chóng.

Fed dự kiến sẽ giữ nguyên mức lãi suất hiện tại tại cuộc họp tháng 11.

Khả năng Fed sẽ tăng lãi suất vào cuộc họp tháng 11 đã giảm, một phần vì lợi suất trái phiếu dài hạn tiếp tục ở mức cao với lợi suất trái phiếu kỳ hạn 10 năm hiện là 4.86%, tăng từ mức 4.5% trong cuộc họp gần đây nhất của Fed. Theo số liêucj của CME FedWatch Tool xác suất duy trì mức lãi suất hiện tại là 98% vào ngày 1 tháng 11.

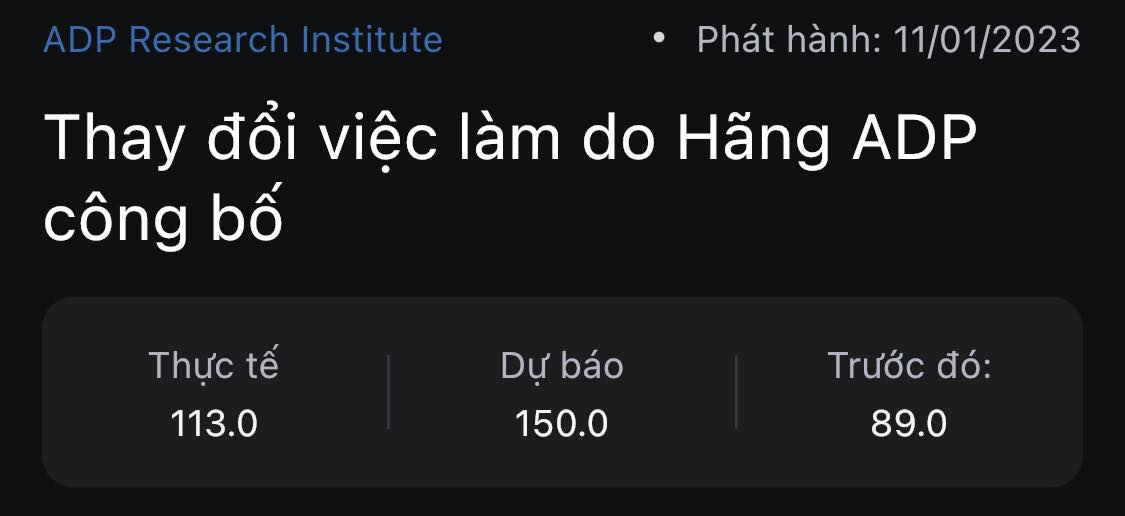

Ngoài ra, dữ liệu gần đây cho thấy lạm phát đang giảm dần, mặc dù chưa thể trở lại mức mục tiêu 2%. Dữ liệu việc làm mới nhất báo hiệu sự tăng trưởng chậm lại của tiền lương. Với tất cả các yếu tố, nếu Fed Mỹ giữ nguyên lãi suất, đồng đô la Mỹ có thể thể hiện giảm giá trong ngắn hạn.

Ngân hàng Anh có thể tiếp tục ngừng tăng lãi suất vào tháng 11.

BOE sẽ cân nhắc dữ liệu mới nhất về tăng trưởng tiền lương và lạm phát trước khi đưa ra quyết định về lãi suất với quyết định về lãi suất - có hiệu lực vào ngày 2 tháng 11. Tháng trước, BOE đã đưa ra quyết định bất ngờ khi giữ nguyên chi phí đi vay ở mức 5.25% lần đầu tiên sau gần hai năm.

Theo dữ liệu Chỉ số giá tiêu dùng (CPI) mới nhất từ ONS công bố vào ngày 18 tháng 10, số liệu tháng 9 là 6.7% so với cùng kỳ năm ngoái. Xét theo tháng, CPI tháng 9 là 0.5% m/m so với mức 0.3% và -0.4% trong hai tháng trước