Về chi tiết, doanh số bán lẻ thực phẩm, đồ uống và thuốc lá đã giảm 0.6% trong tháng, với các sản phẩm phi thực phẩm cũng giảm 0.7% trong tháng (đơn đặt hàng qua mail, doanh số bán hàng qua internet +2.6%, doanh số bán nhiên liệu ô tô -1.8% ).

Chỉ số lạc quan doanh nghiệp nhỏ NFIB tháng 3 của Hoa Kỳ: 90.1

Trước đó: 90.9

Đây là tháng thứ 15 liên tiếp chỉ số này ở dưới mức trung bình trong 49 năm là 98, do tâm lý kinh doanh tiếp tục chững lại. NFIB lưu ý rằng:

"Tăng trưởng quý IV giảm xuống còn 2.6%, tích lũy hàng tồn kho chiếm 60% tổng tăng trưởng. Xây dựng nhà ở tiếp tục suy yếu và có thể là con số âm trong quý đầu tiên. Kế hoạch tuyển dụng đã giảm xuống mức thấp nhất kể từ tháng 5 năm 2020."

Tín dụng của Trung Quốc đã mở rộng nhanh hơn dự kiến vào tháng 3 khi ngân hàng trung ương giải phóng thanh khoản dài hạn cho các ngân hàng và các hoạt động kinh tế tiếp tục phục hồi.

Tăng trưởng tín dụng thường tăng vào cuối mỗi quý khi các ngân hàng gấp rút đáp ứng các mục tiêu cho vay. Nhưng các hoạt động cho vay và tài trợ cũng mạnh hơn dự kiến trong hai tháng đầu năm nay, do phát hành trái phiếu chính phủ tăng mạnh và nhu cầu tín dụng doanh nghiệp bắt đầu phục hồi sau khi dỡ bỏ các hạn chế do Covid-19.

Đồng bạc xanh tiếp tục suy yếu và có thể giảm xuống dưới mức 102.00 sau khi tăng mạnh vào ngày hôm qua, chịu áp lực từ sự sụt giảm của lợi suất trái phiếu chính phủ.

Tổng vốn hóa của thị trường tiền điện tử đã tăng 4.5% lên 1.24 nghìn tỷ đô la, mức đỉnh kể từ tháng 6 năm ngoái. Bitcoin là động lực chính, mặc dù BNB, Cardano, Solana và Litecoin cũng tăng từ 5.5% đến 11%.

Bitcoin tiếp tục đạt đỉnh vào đầu ngày hôm nay, đạt mức đỉnh là 30.4 nghìn đô la và hiện duy trì trên 30 nghìn đô la.

Theo Glassnode, 53% Bitcoin đã không được giao dịch trong hai năm, khoảng 9/45 triệu BTC được giữ trong ví, khoảng 29% BTC đã không hoạt động trong 5 năm, trong khi chỉ dưới 15% không di chuyển trong hơn một thập kỷ. Glassnode lưu ý, lần đầu tiên số lượng hợp đồng mở đối với quyền chọn bitcoin vượt quá số lượng hợp đồng mở đối với hợp đồng tương lai bitcoin, cho thấy kỳ vọng về sự tăng trưởng của BTC.

Trong bối cảnh lo ngại rằng nền kinh tế có thể không phục hồi mạnh mẽ như mong đợi, Trung Quốc đang tiếp tục củng cố các điều kiện cho vay với các khoản vay mới bằng nhân dân tệ trong Q1 đạt tổng trị giá kỷ lục 10.6 nghìn tỷ NDT. Điều này phù hợp với cam kết của ngân hàng trung ương trong việc hỗ trợ nền kinh tế và giữ cho nguồn cung tiền cũng như tổng tăng trưởng tài chính xã hội nói chung phù hợp với tăng trưởng kinh tế danh nghĩa trong năm nay.

Niềm tin nhà đầu tư Sentix tháng 4 của Eurozone: -8.7

Dự đoán: -9.9

Trước đó: -11.1

Niềm tin của các nhà đầu tư Eurozone được cải thiện trong tháng 4 với chỉ số tình hình hiện tại tăng tháng thứ sáu liên tiếp lên -4.3 trong tháng 4, từ mức -9.3 trước đó. Tuy vậy, dữ liệu vẫn cho thấy quan điểm tiêu cực của thị trường khi nền kinh tế trì trệ và có dấu hiệu suy thoái.

Mức kháng cự quan trọng ở 1.1000 của EURUSD cần bị phá vỡ trong khi GBP/USD cần phải vượt qua ngưỡng kháng cự ở mức 1.2500 để EUR và GBP tiếp tục đà tăng

USD/JPY giảm 0.4% xuống 133.10 do lợi tức trái phiếu cũng đang ở mức thấp. Lợi tức trái phiếu kho bạc 10 năm hiện giảm 3 điểm cơ bản xuống 3.385% do các nhà giao dịch thận trọng trước dữ liệu CPI của Hoa Kỳ vào ngày mai.

USD/CAD giảm nhẹ xuống 1.3490 khi BOC cũng là tiêu điểm vào ngày mai.

Thị trường chứng khoán châu Âu đang duy trì đà tăng tốt, với việc các thị trường giữ được sự lạc quan sau khi tình trạng hỗn loạn ngân hàng lắng xuống. HĐTL CAC 40 đang kiểm tra lại mức đỉnh trong lịch sử một lần nữa vào thời điểm hiện tại

EURUSD tăng trong bối cảnh USD suy yếu do lợi suất trái phiếu kho bạc Mỹ tiếp tục giảm mạnh, khi khẩu vị rủi ro được cải thiện trước dữ liệu của Eurozone và Fedspeak.

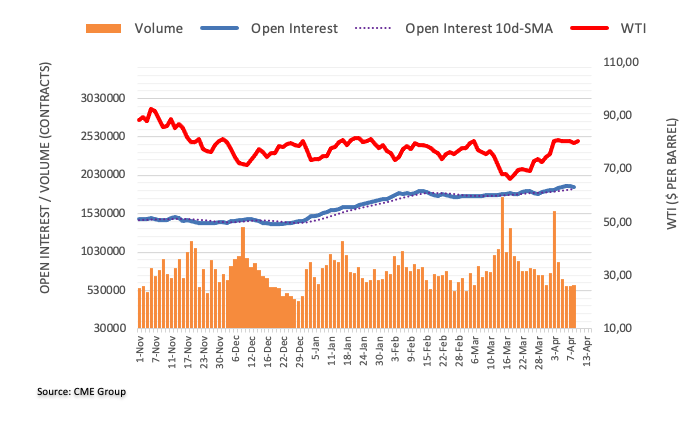

Dữ liệu nhanh của CME Group về thị trường tương lai dầu thô cho thấy các nhà giao dịch đã giảm vị thế hợp đồng mở trong phiên thứ hai liên tiếp, hiện còn khoảng 12.7 nghìn hợp đồng. Mặt khác, khối lượng đã tăng lên khoảng 18.4 nghìn hợp đồng.

Giá của WTI được giao dịch ở mức phòng thủ. Tuy nhiên, xu hướng giảm của hợp đồng mở đã cho thấy được cơ hội phục hồi trong ngắn hạn. Cho đến nay, mức giá cao nhất trong tháng 4 ở 81.75 đô la nổi lên như một rào cản đối với hàng hóa trong thời điểm hiện tại.

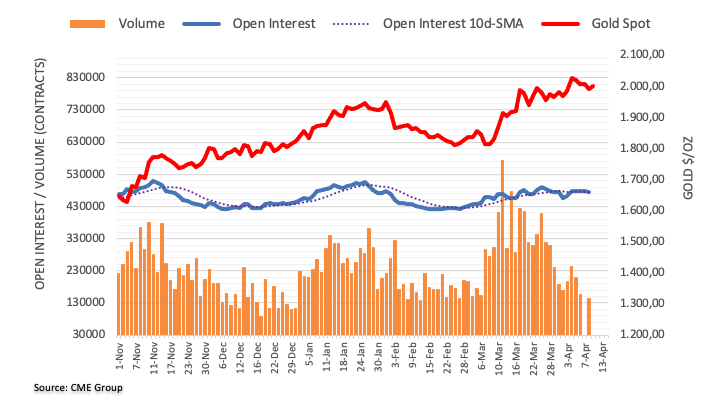

Hợp đồng mở của vàng đã giảm phiên thứ hai liên tiếp với khoảng 2.6 nghìn hợp đồng theo số liệu sơ bộ từ CME Group. Khối lượng giảm phiên thứ sáu liên tiếp, hiện ở mức khoảng 12.6 nghìn hợp đồng.

Vàng bắt đầu tuần mới theo xu hướng tiêu cực trong bối cảnh khối lượng và hợp đồng mở bị thu hẹp. Tuy nhiên, vàng thỏi sau khi phá mốc $2000 có khả năng tiếp tục tăng trong ngắn hạn.

Lợi suất TPCP suy yếu tạo áp lực lên USD khiến đồng bạc xanh suy yếu trên diện rộng (hiện đang giao dịch quanh 102.30, tương đương -0.16% trong ngày). Lợi suất 2 năm và 10 năm lần lượt giảm 4.2bp và 1.3bp xuống còn 3.97% và 3.4%. Vàng hưởng lợi tăng lên $1997/oz.

AUD là đồng tiền tăng mạnh nhất so với USD (+0.37 trong ngày), được hỗ trợ một phần bởi thỏa thuận xóa bỏ các biện pháp thuế lên lúa mạch Úc của Trung Quốc

Tiếp theo đó là JPY, EUR và GBP. Không khó hiểu khi đây là các khu vực nhạy cảm với biến động của USD.

Niềm tin kinh doanh dựa tích cực so với tháng 2 nhưng nhìn chung vẫn tiêu cực. Trong tháng 3:

Niềm tin kinh doanh -1 so với tháng trước là -4

Điều kiện kinh doanh là 16 so với tháng trước là 17

Cắc chỉ số phụ:

Doanh số bán hàng +1 lên mức cao +26

Việc làm -2 xuống +10

Lợi nhuận -1 xuống +13

Áp lực giá giảm, tốc độ tăng chi phí mua hàng giảm xuống 1.8%, so với mức 3% trong tháng 2

Mức tăng giá chung đạt 1.2% (từ mức 1.6% trong tháng 2)

Lạm phát ngành bán lẻ là 1.6% (từ mức 2% trong tháng 2)

NAB nhận xét:

Các điều kiện kinh doanh đã được phục hồi với tốc độ tăng giảm dần trong vài tháng qua nhưng vẫn ở trên mức trung bình trong dài hạn

Cuộc khảo sát cho thấy nền kinh tế vẫn đứng vững và lạm phát thì đã hạ nhiệt, mặc dù vẫn còn một chặng đường dài phía trước để đưa lạm phát quay trở lại mức mục tiêu, dẫn đến tăng trưởng của nền kinh tế có thể sẽ chứng kiến nhiều biến động hơn trong thời gian tới.

Theo Bộ Ngoại giao Hàn Quốc, Triều Tiên vẫn không phản hồi các cuộc gọi thường ngày thông qua kênh liên lạc liên Triều trong ngày thứ năm liên tiếp tính đến hôm nay.

Triều Tiên đã không phản hồi các cuộc gọi thường lệ vào lúc 9 giờ sáng từ Hàn Quốc kể từ thứ Sáu tuần trước.

Tâm điểm chú ý trong phiên giao dịch hôm thứ Hai xoay quanh ảnh hưởng của hai dữ liệu việc làm quan trọng tại Hoa Kỳ (báo cáo NFP và tỷ lệ thất nghiệp tháng 3) lên thị trường chứng khoán sau ngày nghỉ lễ thứ Sáu tuần thánh. Chỉ số chứng khoán Mỹ kết phiên trái chiều dù mở cửa đồng loạt giảm điểm trước sự vật lộn của các cổ phiếu công nghệ. Dù vậy, cổ phiếu chip điện tử Micron và Western Digital vẫn +8%.

Dow Jones +0.30%

S&P 500 +0.10%

Nasdaq -0.03%

Trên thị trường FX, USD có một phiên giao dịch thuận lợi nhờ lợi suất TPCP đồng loạt tăng và thị trường nâng kỳ vọng Fed sẽ tăng lãi suất trong cuộc họp chính sách tháng 5. Kết phiên USD tăng trên diện rộng ngoại trừ với CAD. JPY là đồng tiền yếu nhất so với đồng bạc xanh (USDJPY kết phiên tăng hơn 147 pip) xuyên suốt ngày giao dịch trong bối cảnh tân thống đốc BOJ Uaeda lên nắm quyền và triển vọng chính sách tiền tệ tại Nhật Bản sẽ tiếp tục nới lỏng ít nhất là cho đến hết năm nay.

Chỉ số DXY +0.44%

EURUSD -0.37%

GBPUSD -0.30%

AUDUSD -0.40%

NZDUSD -0.53%

USDJPY +1.11%

USDCHF +0.38%

USDCAD -0.03%

USD và lợi suất tăng tạo áp lực khiến vàng giảm $16.34 xuống $1990.71/oz. Lợi suất TPCP các kỳ hạn mở cửa giảm nhưng kết phiên đã tăng trở lại, cụ thể lợi suất 2 năm và 10 năm lần lượt tăng 2.3bp và 0.8bp lên 4.016% và 3.421%. Dầu WTI giảm $0.96 xuống $79.74/thùng.

Lợi suất TPCP đồng loạt giảm tạo áp lực lên USD khiến đồng bạc xanh suy yếu trên diện rộng. JPY đầu phiên Á trở thành đồng tiền tăng nhiều nhất so với USD khi cặp tỷ giá USDJPY giảm đến hơn 35pip xuống 133.26. Vàng điều chỉnh tăng, hưởng lợi từ đà suy yếu của USD và lợi suất. Hiện đang giao dịch trên $1993/oz.

Truyền thông Úc đã đưa tin về những bình luận từ Bộ trưởng Ngân khố Úc Chalmers ngày hôm qua:

“Các điều kiện tài chính toàn cầu đã trở nên phức tạp và căng thẳng hơn hơn so với vài tháng trước”

“Điều đó có nghĩa là trong những cuộc họp quan trọng và kế hoạch ngân sách sắp tới của chúng tôi sẽ tập trung vào việc đảm bảo an toàn tài chính cho người dân Úc trước những sự kiện bất ổn của thế giới.”

Đây được coi là một mánh khóe chính trị cũ khi cố tình đưa ra một cảnh báo nghiêm trọng về ngân sách để xoa dịu thị trường trước các điều chỉnh khắc nghiệt trong tương lai. Úc cần cắt giảm kích thích tài chính để hỗ trợ cuộc chiến chống lạm phát gia tăng.

Bộ trưởng Ngân khố Úc Chalmers cùng với Thống đốc RBA Lowe và Bộ trưởng Tài chính Steven Kennedy sẽ lên đường vào thứ Tư để tham dự hội nghị các Bộ trưởng Tài chính và Thống đốc NHTW G20.

Bitcoin tiếp tục đạt đỉnh vào đầu ngày hôm nay, đạt mức đỉnh là 30.4 nghìn đô la và hiện duy trì trên 30 nghìn đô la.

Bitcoin tiếp tục đạt đỉnh vào đầu ngày hôm nay, đạt mức đỉnh là 30.4 nghìn đô la và hiện duy trì trên 30 nghìn đô la.