Tỷ giá tham chiếu USD/CNY hôm nay: 7.1870

- Dự kiến: 7.2627

- Giá đóng cửa trước đó: 7.2733

Vào 15h30 hôm nay, Thống đốc NHTW Ý Fabio Panetta sẽ có bài phát biểu tại cuộc họp thường niên của ngân hàng trung ương này. Ông Panetta dự kiến sẽ có một số bình luận về tình trạng của nền kinh tế Ý và châu Âu.

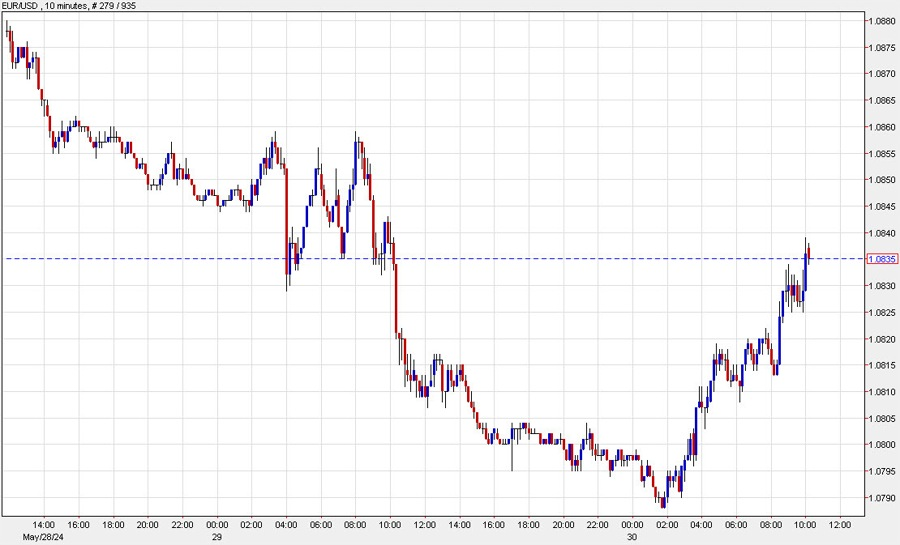

Các đồng tiền chính ít biến động vào đầu ngày mới sau khi dòng tiền trở nên trái chiều hôm qua. USD giảm cùng với lợi suất TPCP Mỹ, bất chấp khẩu vị rủi ro xói mòn trên thị trường chứng khoán. EUR/USD tăng trở lại lên trên 1.0800 và USDJPY giao dịch dưới 157.

Cần chú rằng thị trường sẽ tái cân bằng dòng tiền vào cuối tháng, tuy nhiên lịch trình kinh tế cũng là yếu tố sẽ chi phối mạnh biến động của các tài sản, bao gồm dữ liệu lạm phát Eurozone và Mỹ trong tháng 5. Sau đó, các nhà đầu tư sẽ đón chờ số liệu chính thức của Bộ tài chính Nhật Bản để xác nhận các động thái can thiệp vào đầu tháng. Tiến tới phiên Mỹ, báo cáo PCE tháng 4 của Mỹ sẽ là trọng tâm chính.

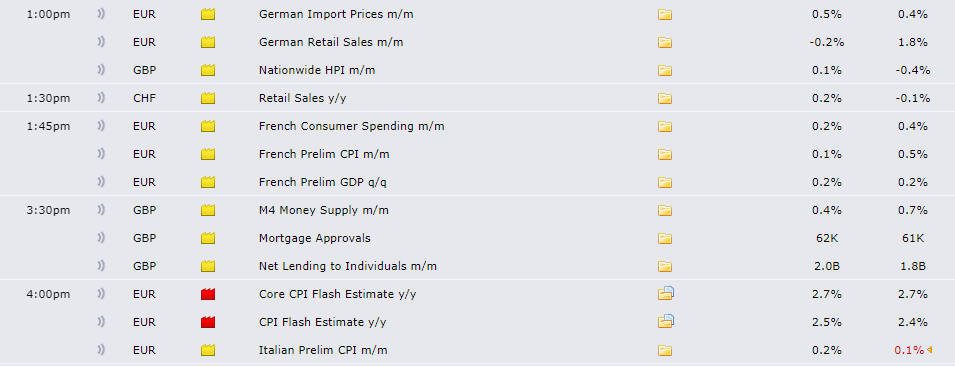

Lạm phát cơ bản ở châu Âu được dự báo ổn định ở mức tăng 2.7%. Nhìn chung, dữ liệu sẽ không làm thay đổi quyết định của ECB vào tuần tới, nhưng sẽ trở thành thông điệp để các nhà đầu tư dự đoán triển vọng chính sách trong tương lai.

Tóm lại, khẩu vị rủi ro, biến động của thị trường trái phiếu và lịch trình kinh tế sôi động sẽ là động lực chính thúc đẩy biến động thị trường vào cuối tuần.

Ngoài ra, vào 17:00, Bộ Tài chính Nhật Bản sẽ công bố số liệu chính thức về hoạt động can thiệp ngoại hối trong 4 tuần qua.

Happy Trading!

Sau khi giảm xuống dưới $2,340 trong phiên Á, vàng hiện điều chỉnh trở lại $2,342 khi USD suy yếu nhẹ và lợi suất trái phiếu chính phủ Mỹ đồng loạt giảm.

Các nhà giao dịch tăng đặt cược Fed sẽ cắt giảm lãi suất trong năm nay sau khi nền kinh tế Mỹ tăng trưởng chậm lại trong quý I/2024. Hơn nữa, những rủi ro và xung đột địa chính trị ở Trung Đông có thể thúc đẩy đà tăng của kim loại quý khi vàng được coi là tài sản trú ẩn truyền thống.

Cuối ngày thứ Sáu, các nhà giao dịch vàng sẽ để mắt đến PCE lõi tháng 4 của Hoa Kỳ, thước đo lạm phát ưa thích của Fed. PCE lõi dự kiến sẽ tăng 0.3% so với cùng kỳ năm trước và 2.8% so với cùng kỳ năm trước trong tháng 4. Trong trường hợp dữ liệu lạm phát nóng hơn dự kiến, điều này có thể cung cấp một số hỗ trợ cho USD và hạn chế đà tăng của giá vàng.

Dữ liệu trọng tâm khác trong ngày hôm nay PMI của Trung Quốc. Mặc dù PMI Dịch vụ giảm nhẹ nhưng vẫn ở trong vùng tăng trưởng. Mặt khác, PMI sản xuất giảm xuống mức thấp nhất trong 3 tháng và quay trở lại mức 49.5, đe dọa mục tiêu tăng trưởng kinh tế của Trung Quốc

Vàng giảm 0.07% xuống $2,341.64

Sắc xanh lan tỏa thị trường chứng khoán châu Á:

Dầu thô WTI giảm 4.9% trong tháng 5, mức giảm tồi tệ nhất kể từ tháng 12. Giá dầu Brent đã giảm 6.8% trong tháng này, chuẩn bị ghi nhận tháng giảm đầu tiên sau 5 năm.

Theo dữ liệu từ Cơ quan Thông tin Năng lượng, dự trữ xăng của Mỹ đã tăng 2 triệu thùng trong tuần trước do nhu cầu giảm 166,000 thùng/ngày trước kỳ nghỉ Lễ Tưởng niệm. Nhu cầu xăng trung bình hàng ngày ở mức 8.6 triệu thùng/ngày, giảm 1.4% so với cùng kỳ năm trước.

Giá dầu đã giao dịch trong biên độ hẹp trong tháng qua do tồn kho ổn định. Tuy nhiên, theo Amarpreet Singh, nhà phân tích năng lượng tại Barclays, dữ liệu kinh tế yếu cho thấy rủi ro giảm giá hơn nữa. Singh nói với khách hàng trong một ghi chú rằng nhu cầu ở Trung Quốc dường như đã giảm bớt trong quý đầu tiên.

Các nhà đầu tư hiện đang chờ đợi dữ liệu PCE lõi vào thứ Sáu và cuộc họp quan trọng của OPEC+ vào Chủ nhật.

Các nguồn tin nói với Reuters trước cuộc họp rằng các thành viên OPEC+ đang thảo luận về việc duy trì mức cắt giảm sản lượng tự nguyện 2.2 triệu thùng/ngày cho đến cuối năm nay.

Thị trường châu Á-Thái Bình Dương đồng loạt tăng điểm vào thứ Sáu khi các nhà đầu tư phân tích dữ liệu từ các nền kinh tế lớn trong khu vực.

Số liệu sản lượng công nghiệp của Nhật Bản cho thấy mức giảm bất ngờ 0.1% trong tháng 4, trái ngược với mức tăng 0.9% trong dự báo thăm dò của Reuters.

CPI lõi Tokyo của Nhật Bản đã tăng 1.9% trong tháng 5, phù hợp với kỳ vọng thăm dò ý kiến của Reuters.

Chỉ số sản xuất công nghiệp của Hàn Quốc trong tháng 4 đã tăng 2.2% so với tháng trước trên cơ sở điều chỉnh theo mùa.

Dữ liệu từ Trung Quốc cho thấy lĩnh vực sản xuất của nước này bất ngờ suy giảm trong tháng 5, với chỉ số PMI chính thức ở mức 49.5, từ mức 50.4 trong tháng 4.

ING đánh giá nhanh về PMI sản xuất Trung Quốc:

Nhật Bản sẽ công bố dữ liệu can thiệp ngoại hối trước 17:00 hôm nay.

Trước đó, BoJ (thay mặt Bộ Tài chính) được cho là đã can thiệp vào ngày 29/4 và 2/5 để cứu lấy JPY khi đồng tiền lao dốc. Thị trường dự đoán lượng can thiệp vào khoảng 9 nghìn tỷ JPY (57.11 tỷ USD).

Bộ trưởng Tài chính Suzuki tiếp tục can thiệp tiền tệ bằng ngôn từ:

USDJPY tăng chạm mức 157.00 đầu phiên Á do chỉ số CPI Tokyo ghi nhận mức tăng 2.2% trong tháng 5 so với cùng kỳ năm ngoái, vượt dự báo 2.0% và đánh dấu bước nhảy vọt từ với mức thấp nhất 26 tháng là 1.8% trước đó. Cặp tiền giảm trở lại 156.69 ở thời điểm hiện tại

Dữ liệu công nghiệp bán lẻ tháng 4 của Nhật Bản:

Sản lượng công nghiệp tháng 4 của Nhật Bản gây bất ngờ với mức giảm mạnh hàng tháng, với dự báo tăng gần 1%. Một quan chức chính phủ cho biết nguyên nhân chính đến từ sự sụt giảm trong sản xuất thiết bị vận tải (không bao gồm xe cơ giới)

Dữ liệu sản lượng đầu ra từ các nhà sản xuất Nhật Bản được dự báo tăng 6.9% trong tháng 5, nhưng giảm 5.6% trong tháng 6.

Tuy nhiên, tin xấu là nhiều doanh nghiệp dự kiến sẽ tăng giá tháng thứ hai liên tiếp.

Cập nhật FX: GBP không có phản ứng đáng kể với dữ liệu.

Cả ba thước đo lạm phát chính ở Tokyo đều tăng trong tháng và xoay quanh mức mục tiêu 2% của BoJ. Tỷ lệ thất nghiệp giữ nguyên ở mức 2.6%

PMI sản xuất tại Trung Quốc đã quay trở lại phạm vi thu hẹp.

Cập nhật USDCNH:

Chủ tịch Fed Dallas Lorie Logan:

Sắc đỏ bao trùm thị trường chứng khoán Mỹ khi GDP của Mỹ tăng với tốc độ chậm hơn trong quý I/2024 do chi tiêu giảm và doanh số nhà chờ bán chạm mức đáy trong 4 năm, các nhà hoạch định chính sách Fed William, Bostic, Goolsbee và Logan tiếp tục trình bày luận điểm lãi suất cao trong thời gian dài hơn. Dow Jones đóng cửa với mức giảm hơn 300 điểm, tương đương 0.9%, sau khi Salesforce không đạt được kỳ vọng về doanh thu. S&P 500 giảm 0.6%, trong khi Nasdaq Composite giảm gần 1.1%. S&P 500 và Nasdaq Composite đều đang trên đà kết thúc chuỗi tăng điểm kéo dài 5 tuần, trong khi Dow Jones đang hướng tới tuần thua lỗ thứ hai liên tiếp do việc lợi suất trái phiếu chính phủ Mỹ tăng vọt trong tuần này đè nặng lên tâm lý nhà đầu tư.

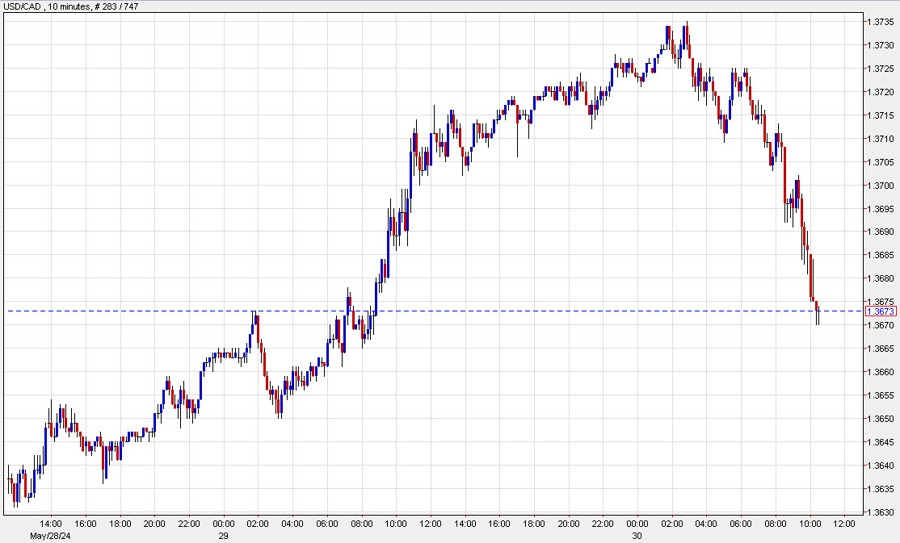

Trên thị trường FX, USD suy yếu khi nền kinh tế Mỹ tăng trưởng chậm lại và lợi suất trái phiếu chính phủ Mỹ đồng loạt giảm. DXY giảm 0.25% xuống 104.70. CHF mạnh nhất, NZD yếu nhất trong nhóm tiền tệ chính. CHF hồi phục nhờ các phát biểu có phần "hawkish" của Chủ tịch SNB Jordan. USDCHF giảm 1.08% xuống 0.9032. Các đồng tiền hàng hóa như AUD, CAD đều tăng bất chấp sự suy yếu của giá dầu. AUDUSD tăng 0.35%, đóng cửa ở 0.6635 trong khi USDCAD giảm 0.27% xuống 1.3680.

Vàng tăng $3 lên $2,341. Bitcoin tăng hơn 1% lên trên $68,300. Ether giảm 0.52%, đóng cửa ở dưới $3,750. Lợi suất trái phiếu chính phủ Mỹ đồng loạt giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm 7.6 bps xuống 4.55%. Dầu thô WTI giảm hơn 1% xuống $77.89/ thùng vào thứ Năm và đang trên đà ghi nhận tháng tồi tệ nhất trong năm do nhu cầu xăng yếu bất chấp mùa lái xe mùa hè đang diễn ra. Thị trường chờ đợi cuộc họp của OPEC+ vào cuối tuần.

Dữ liệu dầu tồn kho hàng tuần của EIA bị trì hoãn cho đến hôm nay do kỳ nghỉ cuối tuần dài của Mỹ.

Các dấu hiệu cho thấy một sự sụt giảm đáng ngạc nhiên sau dữ liệu API của ngày hôm qua:

Dự báo cho báo cáo sắp tới:

Dầu thô WTI giảm 58 cent xuống 78.69 USD. Vào Chủ nhật, chúng tôi nhận được quyết định mới nhất của OPEC.

Doanh nghiệp kỳ vọng giảm lãi suất?

BOC sẽ xem xét kỹ lưỡng mọi dữ liệu trước thềm quyết định lãi suất vào thứ Tư tuần tới. Thị trường đang dự báo khả năng giảm lãi suất là 60%, mặc dù các nhà kinh tế học cho rằng tỷ lệ này có thể còn cao hơn.

Một điểm dữ liệu đáng lưu ý đối với BOC là báo cáo hôm nay từ Liên đoàn Doanh nghiệp độc lập Canada, cho thấy sự lạc quan của doanh nghiệp tăng vọt lên gần mức cao nhất trong hai năm. Chỉ số này tăng 8.8 điểm lên 56.4.

Cuộc khảo sát cho biết, "Nhìn chung, các doanh nghiệp nhỏ đang cảm thấy thận trọng lạc quan bước vào mùa hè", đồng thời lưu ý rằng niềm tin đã phục hồi từ mức "ảm đạm" hồi đầu năm nay. "Sự lạc quan gia tăng của họ cũng có thể được giải thích một phần bởi việc cắt giảm lãi suất được dự đoán nhiều vào tháng 6 và thị trường lao động đang nguội dần."

Áp lực lạm phát giảm cũng có thể là một yếu tố hỗ trợ.

USD/CAD giảm 42 pip hôm nay xuống 1.3621.

USD đang ở mức thấp nhất trong ngày sau báo cáo doanh số bán nhà chờ đợi tồi tệ nhất trong ba năm. Sự sụt giảm 7.7% theo tháng trong tháng 4 làm nổi bật tác động của việc lãi suất tăng cao, đặc biệt là với việc lợi suất trái phiếu Kho bạc Mỹ tăng vọt trong tháng.

Thị trường đang gặp khó khăn trong việc xác định tình hình của người tiêu dùng Mỹ. Chúng ta đã chứng kiến sự sụt giảm niềm tin tiêu dùng của Mỹ trong phần lớn thời gian của năm, nhưng báo cáo của tuần này lại đáng ngạc nhiên. Cùng lúc đó, các mặt hàng giá trị lớn đang gặp khó khăn và có nhiều lo ngại về việc hàng tồn kho dồn ứ đọng tại các đại lý ô tô.

Lĩnh vực điện tử cũng đang gặp khó khăn, nhưng điều này cũng có thể là do nhu cầu mua sắm cao trong đại dịch.

Giám đốc điều hành Best Buy Corie Barry, cho biết trong báo cáo thu nhập hôm nay: "Sự kết hợp của các yếu tố vĩ mô đã tiếp tục tạo ra môi trường bán hàng đầy thách thức cho ngành của chúng tôi trong quý này và doanh số bán hàng của chúng tôi thấp hơn một chút so với kỳ vọng."

Hầu hết các công ty tiêu dùng đều báo cáo thu nhập tốt hôm nay, ngoại trừ Kohl's, đang giảm mạnh 25%. Tuy nhiên, các công ty khác vượt qua ước tính, mặc dù không có công ty nào điều chỉnh tăng hướng dẫn cho cả năm và có nhiều thận trọng, đặc biệt là đối với quý 2.

Đây là mức giảm mạnh nhất trong ba năm, cho thấy lãi suất cao hơn đang có tác động tiêu cực. Lãi suất tăng từ 6.9% vào cuối tháng 3 lên 7.7% vào cuối tháng. Tất cả các khu vực đều cho thấy sự sụt giảm mạnh, dẫn đầu là miền Nam và Trung Tây.

Không khí tiêu cực bao trùm thị trường chứng khoán Mỹ trong ngày thứ hai liên tiếp, tuy nhiên chỉ một cổ phiếu đang là nguyên nhân chính cho phần lớn hoạt động bán tháo. Cổ phiếu Salesforce, thuộc Dow Jones, giảm 17% sau khi đưa ra dự báo kém tích cực, khiến hợp đồng tương lai Dow Jones giảm 190 điểm.

S&P 500 giảm 0.3%, tương đương 16 điểm trước giờ mở cửa, đã phục hồi đáng kể so với mức thấp trước đó. Lợi suất trái phiếu kho bạc giảm đã góp phần đảo chiều một phần đà giảm của hai ngày trước đó.

Điểm tích cực là kết quả lợi nhuận tốt hơn dự kiến từ Dollar General, Best Buy và Foot Locker trong ngày hôm nay, cùng với American Eagle Outfitters chốt phiên tích cực hôm qua. Điều này cho thấy khả năng phục hồi của người tiêu dùng, mặc dù không có công ty nào trong số này điều chỉnh tăng dự báo.

USD đang suy yếu khi tháng này sắp kết thúc và chúng ta hướng tới báo cáo PCE của Mỹ vào thứ Sáu.

Đồng bạc xanh đang ở mức thấp nhất trong ngày trên tất cả các bảng giá, bao gồm cả với Yên Nhật và Franc Thụy Sĩ, vì động thái của ngày hôm nay dường như là sự giảm giá riêng biệt của USD. Điều đó đi kèm với sự mạnh lên của trái phiếu và mức giảm lợi suất 5 điểm cơ bản, đảo chiều một phần diễn biến giá của hai ngày trước đó.

Hiện tại không rõ điều gì đang thúc đẩy thị trường trái phiếu, nhưng vào thứ Ba/ thứ Tư đã có ba phiên đấu giá trái phiếu Kho bạc. Làn sóng cung đó đã đi qua và các nhà đầu cơ mua vào giá thấp có thể đang quay trở lại với trái phiếu Chính phủ Mỹ kỳ hạn 10 năm khi lợi suất quay trở lại trên mức 4.50%.

DXY giảm mạnh từ 104.555 xuống 104.372 sau báo cáo dữ liệu kinh tế Mỹ yếu đi.

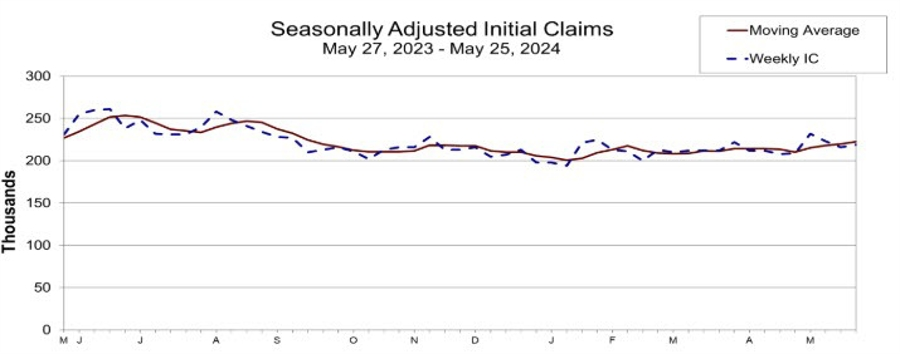

Số đơn xin trợ cấp thất nghiệp lần đầu của Mỹ: 219K (Dự kiến: 218K. Trước đó: 215K)

Dữ liệu về số người tiếp tục nhận trợ cấp thất nghiệp tương ứng với tuần khảo sát cho báo cáo việc làm tiếp theo từ BLS.

Chi tiết:

Tin tức chính:

Thị trường:

Phiên giao dịch tại Châu Âu hôm nay diễn ra khá trái chiều. Đồng bạc xanh tăng nhẹ ở phiên châu Á nhưng hiện đã mất giá trong phiên châu với với chỉ số DXY hiện giảm 22 pip.

EUR/USD hiện đã hồi phục về mức 1.0817 trong khi USD/JPY giảm mạnh về 156.70. Đồng CHF đang là đồng tiền có hiệu suất tốt nhất, với USD/CHF giảm hơn 60 pip.

Trên thị trường chứng khoán, cổ phiếu Châu Âu tăng nhẹ trong khi HĐTL chứng khoán Mỹ đã hồi phục từ đà giảm mạnh trước đó. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm của Mỹ giảm xuống 4.59%.

Đối với thị trường hàng hóa, vàng giảm về mức $2,337.

Giá dầu thô tiếp tục suy yếu vào thứ Năm khi đồng USD tăng giá mạnh do ảnh hưởng từ đà bán tháo trên thị trường trái phiếu.

Các nhà giao dịch đang lo lắng về một số dữ liệu của Mỹ như GDP sơ bộ vào thứ Năm và chỉ số PCE được công bố vào thứ Sáu. Cả hai yếu tố này đều có khả năng tác động đến thị trường khi sự biến động đang gia tăng.

Tại thời điểm viết bài, Dầu thô WTI được giao dịch ở mức $79.24

TIn tức về thị trường dầu mỏ:

Theo khảo sát của Bloomberg, Saudi Aramco có thể giảm giá thêm 40 cent/thùng đối với các lô hàng xuất sang châu Á vào tháng Bảy

Nhà kinh tế học Ziad Daoud của Bloomberg Intelligence dự báo rằng giá dầu sẽ tiếp tục suy yếu do thị trường Mỹ có nguồn cung dồi dào trong khi nhu cầu đang yếu đi và căng thẳng địa chính trị ở cả Trung Đông và Ukraine bắt đầu giảm bớt.

ConocoPhillips thông báo vào hôm thứ Tư rằng họ đã đồng ý mua lại Marathon Oil với giá 22.5 tỷ USD, theo Reuters

Một số nhà giao dịch và ngân hàng đang dự báo giá dầu sẽ giảm mạnh hơn nếu thị trường bắt đầu loại trừ khả năng Fed cắt giảm lãi suất trong năm 2024. Theo Reuters, nhu cầu dầu thô sẽ không phục hồi cho đến ít nhất quý 1/2025.

EIA sẽ công bố số liệu Dự trữ dầu thô hàng tuần vào thứ Năm. Dữ liệu trước đó tăng 1.825 triệu thùng và hiện được dự bảo giảm 1.9 triệu thùng trong tuần này.

USD/CHF đã tăng giá trong suốt 4 tháng đầu năm nay. Nhưng cặp tiền này có vẻ sẽ kết thúc tháng Năm trong sắc đỏ.

Sự kết hợp giữa đồng USD mạnh lên và việc SNB cắt giảm lãi suất vào tháng Ba đã góp phần khiến USD/CHF có mức tăng tốt trong năm nay. SNB đã hạ lãi suất sớm do lạm phát dường như đang được kiểm soát tốt. Trong khi đó, triển vọng lạm phát tại Mỹ, Châu Âu và Anh đang không quá chắc chắn.

Do đó, SNB không nên quá tự mãn trong cách tiếp cận của mình. Nếu đồng CHF tiếp tục suy yếu, điều đó có thể dẫn đến áp lực lạm phát gia tăng đối với nền kinh tế Thụy Sĩ trong tương lai. Và như Chủ tịch SNB Jordan đã nêu ra trước đây, đó là rủi ro chính mà họ phải lưu ý ngay bây giờ.

Nếu họ tiếp tục cắt giảm lãi suất, đồng Franc sẽ phải chịu thêm áp lực. Nhưng đồng thời, họ cũng muốn tránh không làm lạm phát tăng cao hơn.

Đồng USD/CHF vẫn có mức hỗ trợ quan trọng gần 0.9000. Miễn là vùng hỗ trợ này được giữ vững, cặp tiền này vẫn có thể duy trì đà tăng.

Tình hình kinh tế khu vực Eurozone được cải thiện trong tháng 5, với cả niềm tin của khu vực công nghiệp và dịch vụ đều cho thấy triển vọng tốt hơn. Đây sẽ là tín hiệu tích cực cho ECB khi nền kinh tế tốt hơn trong quý 1. Điều này đặc biệt quan trọng khi nó sẽ giúp ECB duy trì lãi suất lâu hơn một chút sau khi đợt cắt giảm lãi suất lần đầu tiên vào tuần tới.

Trước đó, ngân hàng này lập luận rằng tháng Năm là một tháng tích cực đối với cổ phiếu Mỹ, do đó dòng tiền cơ cấu danh mục đầu tư sẽ dẫn đến đà bán tháo mạnh của đồng USD. Điều này phù hợp với những gì Barclays đã dự báo từ tuần trước.

Đồng thời, Deutsche cho biết mô hình của họ cũng chỉ ra dòng tiền sẽ chảy vào đồng CAD và GBP, ngay cả khi thị trường chứng khoán tại Canada và Anh đều có hiệu suất kém hơn so với thị trường Mỹ trong tháng này.

Thông thường, dòng tiền tái cơ cấu này có thể xuất hiện trong tuần nhưng chúng sẽ đặc biệt rõ ràng tại thời điểm chốt giá cuối phiên London vào những ngày cuối tháng. Vì vậy, đây có thể là một yếu tố cần lưu ý trong phiên giao dịch hôm nay hoặc ngày mai.

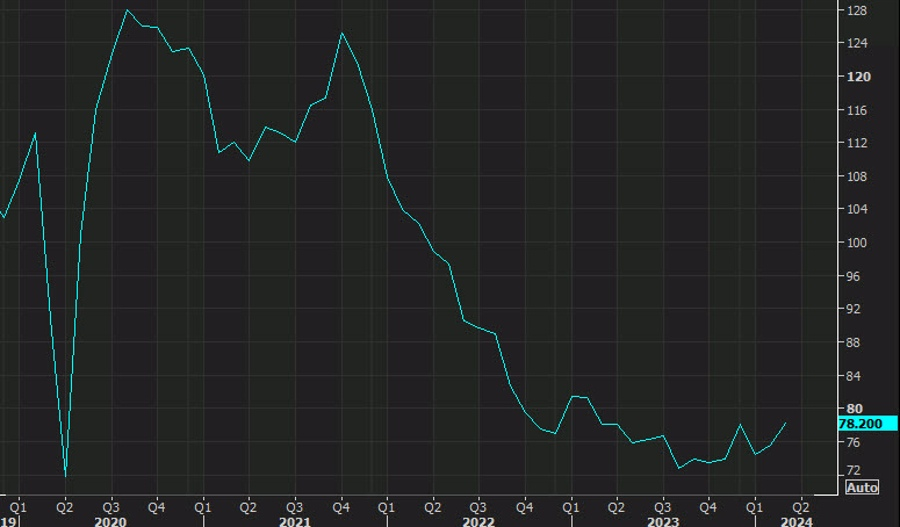

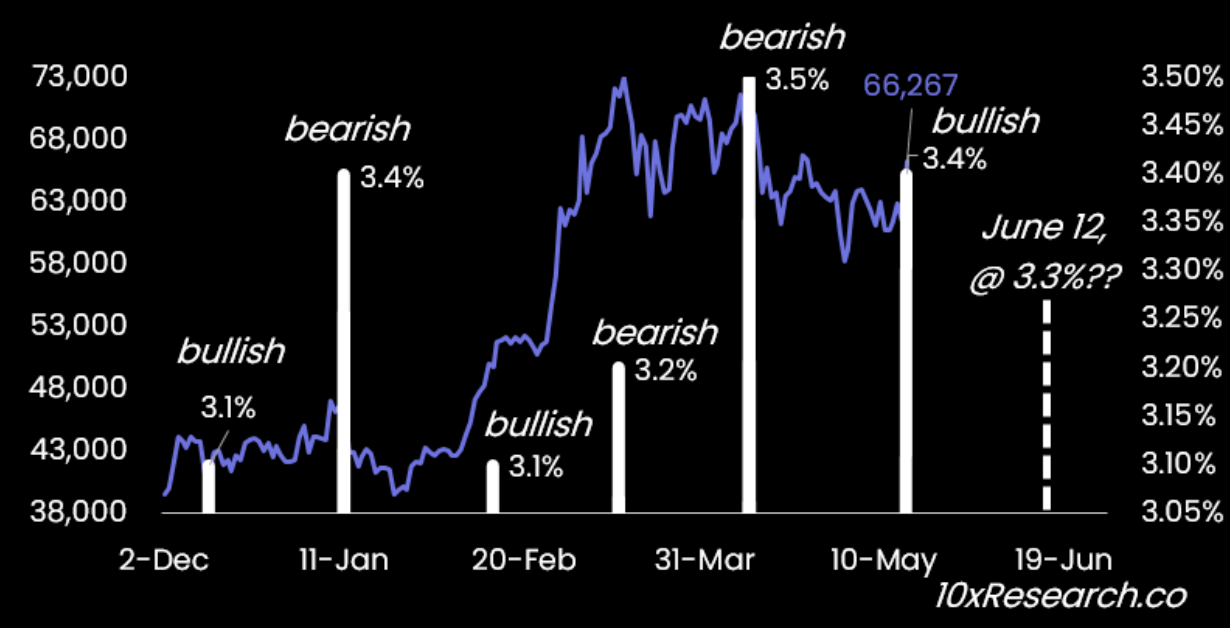

Markus Thielen, Trưởng nhóm nghiên cứu tại 10x Research, tuyên bố trong báo cáo ngày 29 tháng 5 rằng: "Nếu lạm phát ở mức 3.3% hoặc thấp hơn, Bitcoin sẽ thiết lập đỉnh mọi thời đại mới". Dự báo này được đưa ra hai tuần trước khi dữ liệu CPI Mỹ được công bố vào ngày 12/06. Thielen tin rằng trong hai tuần này, dòng tiền đổ vào các ETF Bitcoin tiếp tục mạnh mẽ như dự báo. Tuy nhiên, nếu kết quả CPI cao hơn dự báo, đà tăng có thể suy yếu, giống như những gì đã xảy ra đầu năm nay.

Kể từ ngày 13/05 cho tới này, dòng tiền vào các quỹ ETF Bitcoin tiếp tục tích cực, khối lượng mua ròng nhiều nhất là 305.7 triệu USD.

Ngoài ra, Thielen lập luận rằng Bitcoin không biến động một cách ngẫu nhiên và tất cả yếu tố đều ảnh hưởng, nhất là lạm phát

Biến động giá Bitcoin dựa trên sự thay đổi của CPI. Nguồn: 10x Research

Ngoài ra, phân tích viên này cũng cho rằng CPI cao hơn dự báo cũng chính là lý do khiến cho dòng tiền chảy vào các quỹ ETF BTC suy yếu ngay sau ngày phát hành đầu tiên vào 11/01. "Không phải ngẫu nhiên mà Bitcoin yếu vào tháng 1 và mạnh hơn vào tháng 3", ông nói thêm

Ngoài ra, phân tích viên này cũng cho rằng CPI cao hơn dự báo cũng chính là lý do khiến cho dòng tiền chảy vào các quỹ ETF BTC suy yếu ngay sau ngày phát hành đầu tiên vào 11/01. "Không phải ngẫu nhiên mà Bitcoin yếu vào tháng 1 và mạnh hơn vào tháng 3", ông nói thêm

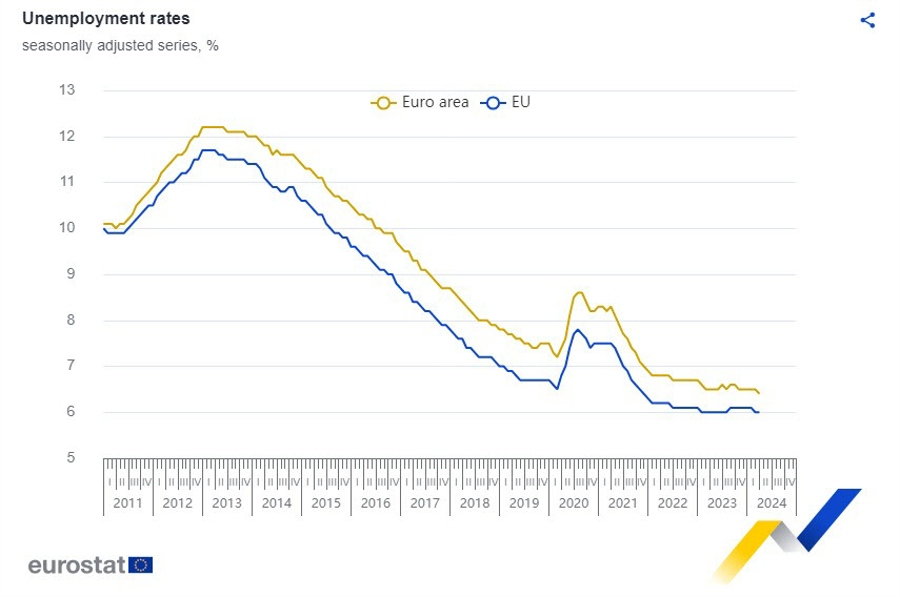

Tỷ lệ thất nghiệp ở khu vực Eurozone tiếp tục giảm trong tháng 4. Điều này khẳng định thêm rằng thị trường lao động vẫn đang tích cực, mặc dù tình hình có phần khó khăn trong những tháng gần đây.

Đà giảm của USDCHF tiếp tục được mở rộng từ 0.9100 trước đó xuống 0.9070.

Trên thị trường FX, các cặp tiền chính giao dịch sôi nổi hơn sau loạt dữ liệu kinh tế Eurozone.

Các chỉ số chứng khoán châu Âu tăng trở lại trong ngày sau tín hiệu kinh tế tích cực của Thụy Sĩ và nhu cầu tiêu dùng vững chắc tại Tây Ban Nha. Chỉ số FTSE MIB của Ý dẫn đầu đà tăng với gần 0.5%.

Trên thị trường hàng hóa, vàng giảm nhẹ trong ngày và tiếp tục xu hướng tích lũy dưới 2,340 USD/oz trong phiên Âu. Tương tự với dầu thô WTI, giảm 0.2% xuống gần 79 USD/thùng.

Thị trường hiện hướng trọng tâm sang báo cáo Số đơn xin trợ cấp thất nghiệp hàng tuần và GDP quý I của Mỹ được công bố vào 19:30 tối nay.

Trên khung D1, vàng điều chỉnh giảm sau khi chưa thể phá qua kháng cự 2,372 USD (trước đó là hỗ trợ) trong phiên thứ Tư. Chỉ báo RSI giảm nhẹ xuống dưới 50 cho thấy phe bán đang dần lấy lại ưu thế. Dù vậy, phe bán vàng vẫn cần phá xuống dưới hỗ trợ MA 50 ngày ở mức 2,324 USD để gây áp lực khiến giá giảm về mốc 2,300 USD, với mục tiêu tiếp theo là đáy ngày 3/5 ở mức 2,277 USD.

Trái lại, nếu vàng có thể duy trì trên đường MA 50 ngày ở mức 2,324 USD, đà tăng có thể mở rộng lên đường MA 21 ngày ở mức 2,353 USD, sau đó là 2,372 USD và đỉnh ngày 24/5 là 2,384 USD.

Chứng khoán châu Âu tăng trở lại sau tín hiệu kinh tế tích cực của Thụy Sĩ và nhu cầu tiêu dùng vững chắc tại Tây Ban Nha.

Lạm phát cơ bản hàng năm được dự báo sẽ tăng trong tháng 5, hiện ở mức 3% và tăng so với mức 2.9% trong tháng 4. Có lẽ thị trường sẽ phải chờ đến cuối năm đểlạm phat giảm từ 3% về 2%. Xu hướng lạm phát vẫn là giảm cho đến nayđể họ có động thái đầu tiên vào tháng 6.

Cập nhật FX: EURUSD tăng mạnh hơn 15pip sau tin

Một chỉ số tổng hợp xuất bản hàng tháng mà ước tính tốc độ tăng trưởng GDP của nền kinh tế Thụy Sĩ.

Nền kinh tế Thụy Sĩ tiếp tục tăng trưởng tốt, nên đây không phải nỗi lo với SNB lúc này. Điều quan trọng cần theo dõi lúc này là liệu sự suy yếu của CHF có thúc đẩy lạm phát tăng cao hơn không do đây là NHTW lớn đầu tiên hạ lãi suất.

Cập nhật FX: USDCHF giảm xuống 0.9100 sau tin