Tỷ giá tham chiếu USD/CNY hôm nay: 7.1896

Dự kiến: 7.2806

Giá đóng cửa trước đó: 7.2562

Dự kiến: 7.2806

Giá đóng cửa trước đó: 7.2562

Vàng giảm xuống $2,156 đầu phiên Mỹ khi USD được hỗ trợ nhờ đà tăng của lợi suất trái phiếu kho bạc trước khi quay đầu tăng nhẹ lên dao động quanh $2,160 khi USD chững đà tăng.

Thị trường chờ đợi quyết định chính sách của Fed công bố ngày 21 tháng 3

BTCUSDT giảm 2.31% xuống $66,800 trong bối cảnh khẩu vị rủi ro ảm đạm khi thị trường chờ đợi quyết định chính sách tháng 3 của Fed

Sắc xanh lan tỏa thị trường chứng khoán Mỹ giờ mở cửa, dẫn đầu bởi mức tăng của Nvidia khi Phố Wall chờ đợi hội nghị trí tuệ nhân tạo toàn cầu Nvidia GTC và hướng dẫn chính sách tiền tệ từ Fed vào giữa tuần này

BofA dự đoán kết quả cuộc họp chính sách tháng 3 của FOMC:

Việc lãi suất ở mức cao dường như không làm nản lòng người mua nhà mới, một phần là nhờ các đợt giảm giá và các chương trình khuyến mãi khác. Nếu lãi suất giảm, có thể bùng nổ xây dựng nhà ở.

Các nhà phân tích tại Morgan Stanley nhận thấy đà tăng của giá dầu sẽ tiếp tục. Họ đã nâng mức dự đoán cho quý 3 thêm 10 USD lên 90 USD/thùng đối với dầu thô Brent. Hiện tại giá dầu Brent đang giao dịch ở mức 85.85 USD và hợp đồng tương lai ở mức 81.50 USD vào cuối quý 3.

Morgan Stanley đã hạ dự báo nguồn cung cho OPEC và Nga xuống 0.2-0.3 triệu thùng mỗi ngày và nhận thấy mức thâm hụt nguồn cung sẽ tiếp tục tăng trong quý 3 khi nhu cầu tăng cao.

Hợp đồng tương lai chứng khoán Mỹ đồng loạt tăng trước giờ mở cửa khi thị trường chờ đợi Nvidia GTC (hội nghị trí tuệ nhân tạo toàn cầu) và cuộc họp chính sách tháng 3 của FOMC:

Trong phiên giao dịch trước giờ mở cửa, Nvidia đã tăng hơn 2% trong phiên giao dịch trước thềm Nvidia GTC - nơi nhà sản xuất chip dự kiến sẽ giới thiệu những tiến bộ mới nhất của mình trong lĩnh vực trí tuệ nhân tạo. Cổ phiếu của Alphabet tăng 4% sau khi Bloomberg News đưa tin Apple đang đàm phán với Google để sáp nhập Gemini AI. Trong khi đó, Microsoft đã tăng 2.8% trước ngày giao dịch đầu tiên của công ty với tư cách là một phần của S&P 500.

Fed sẽ công bố quyết định chính sách vào rạng sáng ngày 21 tháng 3. Theo CME FedWatch Tool, thị trường hiện đang định giá 99% khả năng Fed sẽ giữ nguyên lãi suất trong tuần này. Tuy nhiên, kỳ vọng về đợt cắt giảm tháng 6 đã giảm xuống khoảng 55%.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đang ở mức đỉnh trong ngày khi thị trường chờ đợi quyết định chính sách của BoJ được công bố vào ngày mai và Fed vào thứ Tư. Thị trường lo lắng rằng việc BoJ giảm tốc độ mua trái phiếu sẽ gây áp lực lên lợi suất toàn cầu.

Một yếu tố thúc đẩy đà tăng của lợi suất trái phiếu là giá năng lượng. Dầu thô WTI đóng cửa ở mức đỉnh trong năm vào thứ 6 tuần trước và tăng 25 cent vào hôm nay sau khi Iraq cam kết giảm xuất khẩu trong những tháng tới.

Về mặt kỹ thuật, mức đỉnh trong tháng 2 ở 4.354% là mức quan trọng cần theo dõi.

Đây là mức tăng hàng tháng đầu tiên sau 4 tháng giảm.Giá năng lượng và các sản phẩm dầu mỏ dẫn đầu đà tăng khi tăng 5.2% trong tháng Hai. Ngoài năng lượng và hóa chất, áp lực chủ yếu là giảm giá do giá thức ăn chăn nuôi giảm và kim loại giảm.

Tin tức chính:

Thị trường:

Phiên giao dịch diễn ra khá yên ắng do thị trường chờ đợi các quyết định quan trọng của các NHTW lớn trong tuần này.

Biên độ dao động trong ngày của các cặp tiền tệ không có nhiều biến động, vì vậy không có nhiều thứ để phân tích sâu. EUR/USD đang giữ quanh mức 1.0900 với khối lượng quyền chọn lớn sẽ đáo hạn ở mức giá này, trong khi USD/JPY đi ngang trên mức 149.00 và không có quá nhiều lực cầu trước thềm cuộc họp của BOJ vào ngày mai.

Sự ảm đạm của thị trường trái phiếu Kho bạc Mỹ cũng khiến cho các đồng tiền kém tích cực trong phiên.

Biến động đáng chú ý duy nhất là ở thị trường chứng khoán khi nhóm cổ phiếu công nghệ tăng vọt trước giờ mở cửa phiên Mỹ. Nvidia sẽ tổ chức hội nghị AI thường niên dành cho các nhà phát triển toàn cầu - GPU Technology Conference trong hôm nay và đây sẽ là một sự kiện đáng chú ý. Chỉ số tương lai S&P 500 hiện tăng 0.7% khi các nhà đầu tư nhanh chóng quên đi đà giảm của tuần trước.

Trong phần thời gian còn lại của tuần này, tâm điểm chính sẽ là quyết định lãi suất và chính sách tiền tệ của các NHTW lớn

Hợp đồng tương lai S&P 500 hiện đang tăng 0.5% còn Nasdaq tăng 1.0% trước giờ mở phiên tại Mỹ. Cổ phiếu công nghệ đang là nhóm dẫn đầu thị trường, trong khi hợp đồng tương lai Dow Jones vẫn đi ngang và chứng khoán châu Âu chỉ tăng nhẹ trong phiên.

Cổ phiếu Nvidia tiếp tục là tâm điểm chú ý khi được dự báo sẽ giao dịch ở mức trên $900 trong phiên. Biến động tích cực của nhóm cổ phiếu công nghệ là điểm nhấn đáng chú ý nhất trong phiên giao dịch này. Các cặp tiền chính và lợi suất trái phiếu Kho bạc Mỹ không có nhiều biến động

Giá dầu thô WTI của Mỹ tiếp tục đà tăng mạnh của tuần trước và hiện ở mức $81.07 sau khi tiếp cận $81.5, mức đỉnh kể từ tháng 11/2023 Trong bối cảnh nguồn cung bị gián đoạn do các cuộc tấn công của lực lượng Houthi ở Biển Đỏ, Ukraine đã tăng cường các cuộc tấn công bằng máy bay không người lái vào các nhà máy lọc dầu của Nga trong tuần qua. Bên cạnh đó, Thủ tướng Israel Benjamin Netanyahu vào Chủ nhật đã xác nhận ông sẽ tiến hành các kế hoạch ở khu vực Rafah của Gaza. Điều này diễn ra sau khi các thành viên OPEC + quyết định kéo dài thời gian cắt giảm sản lượng 2.2 triệu thùng/ngày cho đến quý 2, làm gia tăng lo ngại về nguồn cung toàn cầu eo hẹp.

Tuy nhiên, vẫn cần phải xem liệu phe mua có thể duy trì đà tăng của giá dầy hay lựa chọn chốt lời trong bối cảnh Fed có thể duy trì lãi suất ở mức cao trong thời gian dài hơn, điều có thể cản trở hoạt động kinh tế và làm giảm nhu cầu nhiên liệu. Tuy nhiên, các yếu tố cơ bản được đề cập ở trên tạo thuận lợi cho phe mua bởi chúng cho thấy xu hướng tăng giá của dầu thô vẫn có khả năng tiếp diễn.

Sau khi giảm từ mức 150.00 xuống 146.00 vào đầu tháng 3, có vẻ như BOJ cuối cùng đã có những tác động lên tỷ giá USD/JPY. Hiện tại, tỷ giá đang được giao dịch ở mức 149.20 khi chúng ta hướng tới quyết định chính sách của BOJ vào ngày mai. Vậy, điều gì sẽ xảy ra tiếp theo?

Các dấu hiệu đều chỉ ra rằng BOJ sẽ chấm dứt chính lãi suất âm vào ngày mai và thậm chí là cả chính sách kiểm soát đường cong lợi suất (YCC). Tuy nhiên, họ vẫn sẽ duy trì các hoạt động mua trái phiếu và tuyên bố có thể sẽ "dovish" hơn. Điều này cần được cân nhắc vì NHTW này sẽ không muốn khiến các nhà đầu tư hoảng sợ với một sự thay đổi và đột ngột về định hướng.

Nói tóm lại, những động thái của BOJ vào ngày mai có thể được coi là những bước đi nhỏ để bắt đầu tiến tới một con đường mới. Nhưng liệu những bước đi nhỏ này có đủ để kích hoạt một đợt phục hồi mạnh mẽ của đồng JPY?

Để đồng tiền này bứt phá, dữ liệu kinh tế của Mỹ suy yếu sẽ hỗ trợ khá nhiều khi có thể khiến Fed cắt giảm lãi suất sớm hơn. Bên cạnh đó, trừ khi lợi suất trái phiếu Kho bạc Mỹ bắt đầu giảm mạnh, thì việc thuyết phục nhà đầu tư về bất kỳ xu hướng giảm USD/JPY ngay cả khi BOJ sẽ hành động vào ngày mai sẽ khá khó khăn.

Tuy nhiên, đồng JPY cũng có một số tin tức hỗ trợ trong giai đoạn cuối tháng 3. Đây là thời điểm dòng kiều hối chảy về Nhật Bản khi năm tài khóa sắp kết thúc. Đây có thể là một yếu tố hỗ trợ cho đồng tiền này trong hai tuần cuối cùng cảu tháng này.

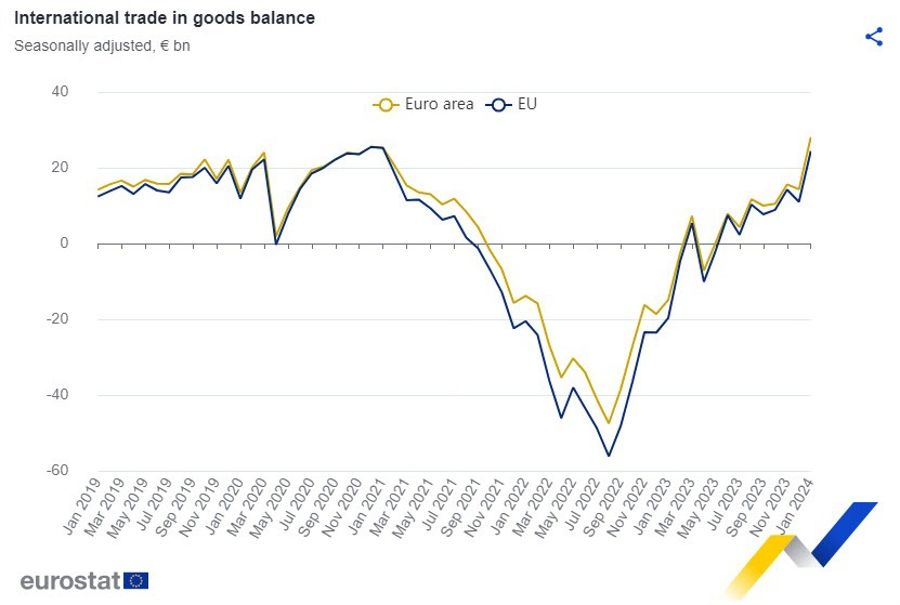

Sau khi điều chỉnh các yếu tố theo mùa, thặng dư thương mại tăng từ 14.3 tỷ EUR trong tháng 12/2023 lên 28.1 tỷ EUR trong tháng 1/2024, nhờ kim ngạch xuất khẩu tăng 2.1% so với tháng trước và kim ngạch nhập khẩu giảm 4.0% so với cùng kỳ.

Mặc dù lạm phát tại khu vực này giảm nhẹ trong tháng 2, nhưng mức lạm phát lõi vẫn duy trì trên 3% và có thể khó giảm mạnh hơn trong những tháng tới.

Các nhà kinh tế tại ANZ cho rằng đà tăng của giá vàng lên mức $2,200 là không thể giải thích được bằng tình hình vĩ mô và địa chính trị:

Đây là một tuần giao dịch quan trọng với các nhà đầu tư khi một loạt các quyết định chính sách từ các NHTW lớn sẽ được công bố, bao gồm Fed, BoJ, RBA, BoE và SNB. Các nhà phân tích tại BBH đã đưa ra một số nhận định về triển vọng của các đồng tiền chính như sau:

Truyền thông nhà nước Trung Quốc đưa tin:

Bộ Ngoại giao Trung Quốc cũng bình luận:

Tổng tiền gửi không kỳ hạn tại SNB tiếp tục giảm nhưng vẫn giữ ổn định trong 3-4 tháng qua.

Theo trang Bloomberg đưa tin:

HĐTL của Mỹ tăng nhẹ, dẫn đầu bởi nhóm cổ phiếu công nghệ. HĐTL S&P 500 và Nasdaq lần lượt tăng 0.3% và 0.5%, với Dow Jones hiện chỉ tăng nhẹ 0.1%.

Thị trường giao dịch trầm lắng khi các nhà đầu tư chờ đợi quyết định chính sách của một loạt các NHTW lớn trong tuần này. Các đồng tiền chính kẹt trong biên độ hẹp trong khi HĐTL tăng nhẹ. Trong phiên Âu hôm nay sẽ công bố:

Tỷ giá USD/JPY vẫn duy trì đà tăng, giao dịch quanh mức 149.1.

Nguyên ngân làm suy yếu đồng JPY:

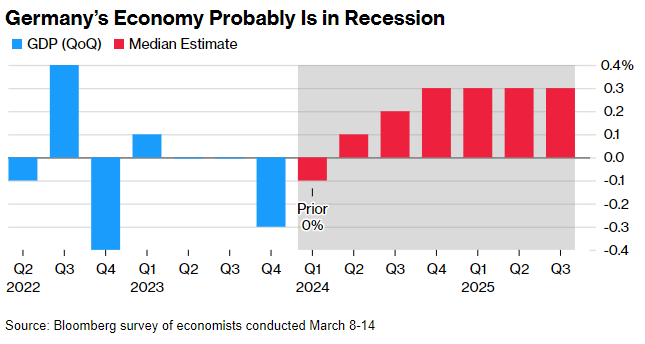

Đức đang trong tình trạng suy thoái và nền kinh tế sẽ khó có thể tăng trưởng trong năm nay, theo khảo sát của Bloomberg.

Theo khảo sát các chuyên gia kinh tế của Bloomberg:

Tâm điểm chú ý trong tuần này là các quyết định chính sách quan trọng từ các ngân hàng trung ương: BoJ, RBA, Fed, SNB và BoE.

Ngân hàng Trung ương Nhật Bản (BoJ):

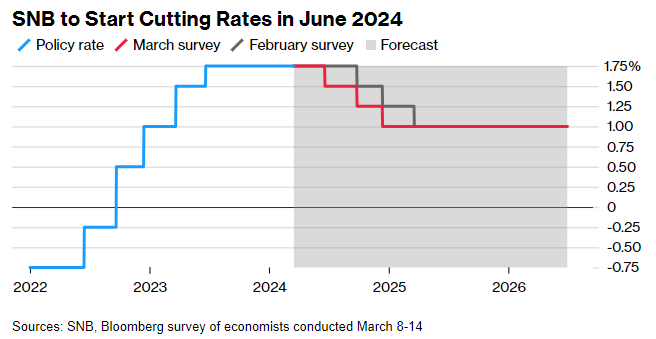

Ngân hàng Trung ương Thụy Sĩ (SNB):

Cục Dự trữ Liên bang Hoa Kỳ (Fed)

Ngân hàng Trung ương Anh (BoE) và Ngân hàng Dự trữ Úc (RBA):

JP Morgan đã điều chỉnh dự báo về khả năng cắt giảm lãi suất của Fed cho năm 2024.

Nomura nói rằng việc Ngân hàng trung ương Nhật Bản thoát khỏi chính sách lãi suất âm (NIRP) và kiểm soát đường cong lợi suất (YCC) vào ngày mai "về cơ bản là một thỏa thuận đã hoàn tất".

Thêm vào đó, điều không chắc chắn duy nhất là liệu ngân hàng trung ương có giữ cam kết mở rộng cơ sở tiền tệ hay không:

Ngoài ra, về việc lợi suất JGB giảm, nhận xét từ Mizuho Securities:

Shoki Omori, chiến lược gia trưởng tại Mizuho Securities Nhật Bản, cho biết: “Thực tế là BoJ đã mua vào”. “Về cơ bản, tất cả thông tin đã được đưa ra nên mọi người không còn lo sợ về những gì BOJ sẽ làm vào ngày mai”. Omori cho biết, trong khi lợi suất kỳ hạn 10 năm ban đầu có thể tăng trên 0.8% sau quyết định chính sách của BOJ, thì nhu cầu trái phiếu từ các công ty bảo hiểm nhân thọ và các nhà đầu tư dài hạn khác vào cuối năm tài chính của Nhật Bản vào cuối tháng này có thể đẩy nó xuống mức thấp nhất là 0.7%.

Quyết định chính sách của BoJ sẽ được công bố vào ngày mai.

Các nhà phân tích tại Goldman Sachs trước đây đã dự báo về đợt tăng lãi suất của BoJ vào tháng 4 nhưng đã điều chỉnh lại đến cuộc họp tuần này.

Theo Goldman Sachs:

Chánh văn phòng nội các Nhật Bản Hayashi:

USD/JPY tăng, Ngân hàng trung ương Nhật Bản bất ngờ tiến hành hoạt động mua trái phiếu.

Đề nghị mua 3 nghìn tỷ yên trái phiếu (JGB) trong một thỏa thuận bắt đầu vào thứ Ba và kết thúc vào thứ Năm.

USD/JPY hiện ở mức 148.99.

Đơn đặt hàng máy móc tháng 1 của Nhật Bản: -1.7% m/m

Dự kiến: -1.0%

Thêm dữ liệu đáng thất vọng từ Nhật Bản.

Tuy nhiên, thị trường kỳ vọng rất cao về việc Ngân hàng Trung ương Nhật Bản sẽ tăng lãi suất vào ngày mai:

Tháng 9 vẫn là ước tính cho lần cắt giảm lãi suất đầu tiên của RBA

Tuyên bố của RBA sẽ có vào lúc 10h30 Thứ Ba, ngày 19 tháng 3 năm 2024

Kỳ vọng không có thay đổi về lãi suất chính sách:

Morgan Stanley “kỳ vọng xu hướng thắt chặt nhẹ sẽ được giữ nguyên”:

“Thống đốc có thể sẽ nêu bật cách dữ liệu trong sáu tuần qua đã phát triển rộng rãi như mong đợi và phù hợp với tiến trình liên tục hướng tới các mục tiêu của RBA”

Bloomberg bổ sung từ Westpac (WPAC cũng dự kiến sẽ không có thay đổi nào về lãi suất chính sách tại cuộc họp ngày mai):

Theo thông báo của lực lượng bảo vệ bờ biển Nhật Bản:

Động thái này diễn ra sau khi Putin đắc cử tổng thống Nga lần nữa.