Tỷ giá tham chiếu USD/CNY hôm nay: 7.1896

Dự kiến: 7.2806

Giá đóng cửa trước đó: 7.2562

Dự kiến: 7.2806

Giá đóng cửa trước đó: 7.2562

Goldman Sachs lùi dự báo lần cắt giảm lãi suất ECB đầu tiên xuống tháng 6 từ tháng 4 trước đó

Có thể Goldman Sachs chỉ muốn chờ dữ liệu CPI tháng 2 trước khi chính thức công bố báo cáo. Nhưng dự báo này là điểu hầu hết những người tham gia thị trường đã chờ đợi trong nhiều tuần nay. Định giá cho việc cắt giảm lãi suất vào tháng 4 chỉ ở mức ~ 28% trong khi định giá việc cắt giảm lãi suất vào tháng 6 là ~ 98%.

Không có quá nhiều biến động trong phiên giao dịch Châu Âu ngày hôm nay.

USD nhìn chung ít biến động, giữ ổn định. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã tăng lên 4.28% từ đầu phiên trước khi giảm xuống 4.22% trong phiên. USD/JPY đã giảm trở lại 150.30-40 từ mức 150.60.

EUR/USD chủ yếu biến động quanh mức 1.0810-20 trong khi GBP/USD chỉ tăng nhẹ từ 1.2630 lên 1.2645. AUD/USD tiếp tục ở gần mốc 0.6500.

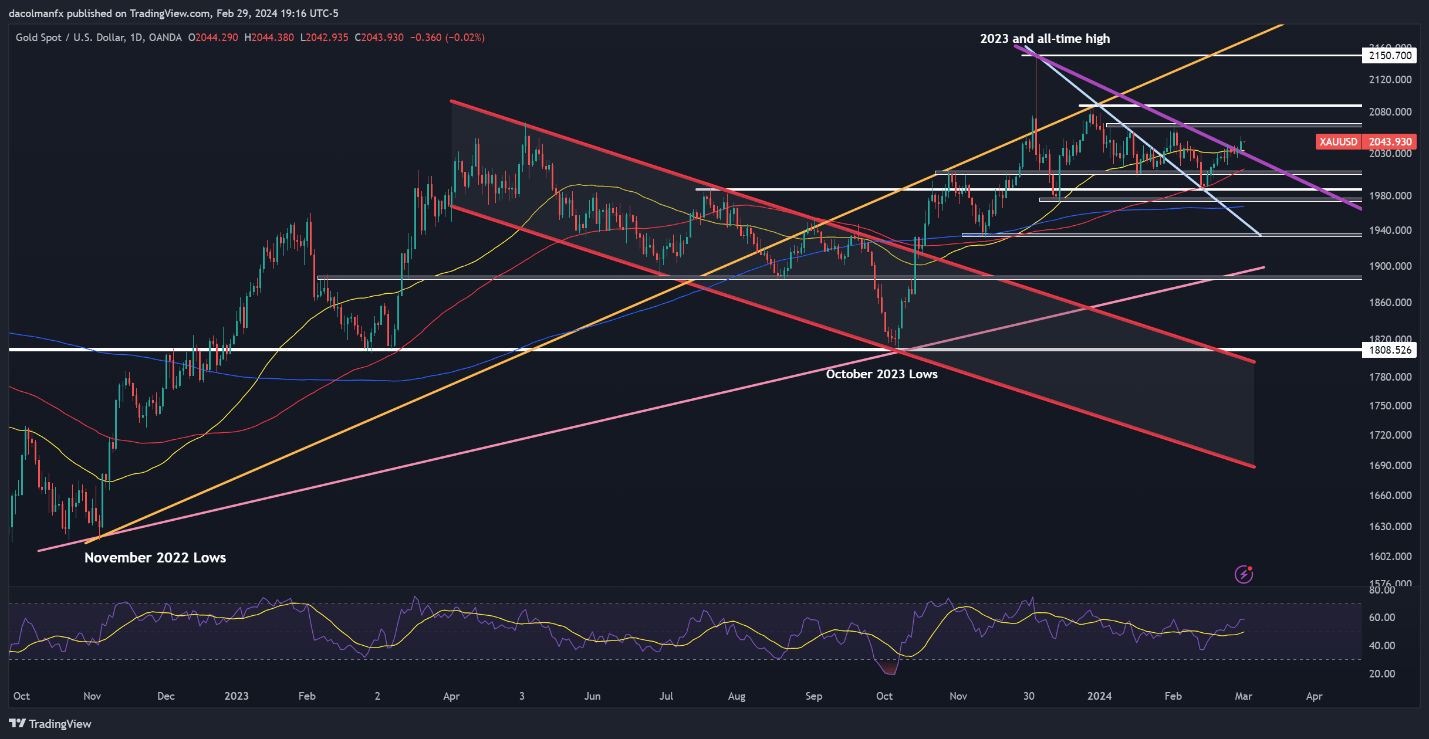

Vàng được hưởng lợi nhiều nhất khi kim loại quý này tăng từ mức 2,040 USD lên 2,050 USD và hướng tới sự phá vỡ ngưỡng kháng cự chính của đường xu hướng tại 2,045 USD.

Chứng khoán châu Âu vẫn tiếp đà tăng nóng từ tháng Hai. Tuy nhiên, hợp đồng tương lai S&P 500 giảm nhẹ trước giờ mở cửa phiên Mỹ tháng 3.

Chỉ số CPI của khu vực đồng euro trong tháng 2 cho thấy giá lõi vẫn ổn định, chỉ trên 3%. Đây vẫn là một mức giảm nhỏ so với tháng 1, ít nhất cho phép ECB tiếp tục lộ trình cắt giảm lãi suất. Tuy nhiên, nó cũng tái khẳng định khả năng giá sẽ ổn định hơn và khó quay trở lại mức 2% trong những tháng tới.

Các nhà kinh tế tại ING phân tích triển vọng của kim loại quý này:

Lạm phát Khu vực Euro tiếp tục giảm trong tháng 2. Các nhà kinh tế tại Nordea cho rằng lần cắt giảm lãi suất đầu tiên sẽ diễn ra vào tháng 6:

Giá vàng (XAU/USD) hiện đã chạm mức đỉnh 4 tuần là $2,055 trong phiên châu Âu khi kỳ vọng của thị trường về việc Fed cắt giảm lãi suất vào tháng 6 vẫn được duy trì. Dữ liệu PCE Mỹ được công bố vào thứ Năm phù hợp với dự báo. Trong khi đó, lợi suất trái phiếu Mỹ kì hạn 10 năm giảm mạnh về mức đáy cũ là 4.229%.

PCE lõi của Mỹ đã giảm xuống 2.8% so với cùng kỳ và là là mức tăng thấp nhất trong 3 năm. Tuy nhiên dữ liệu PCE đã tăng 0.4% so với tháng trước (Trước đó: 0.1%), cao hơn mức 0.2% cần thiết để lạm phát quay trở lại mức mục tiêu 2% một cách bền vững.

Dữ liệu quan trọng cuối cùng của tuần này là PMI sản xuất Mỹ. Sang tuần sau, nhà đầu tư sẽ quan tâm tới phiên điều trần của Chủ tịch Fed Jerome Powell trước Quốc hội và dữ liệu thị trường lao động tháng 2 - cung cấp cái nhìn sâu sắc về triển vọng lãi suất.

Tỷ lệ thất nghiệp của khu vực Eurozone tháng 1 là 6.4% (Dự báo: 6.4%. Trước đó: 6.4%, điều chỉnh thành 6.5%)

Tỷ lệ thất nghiệp ở khu vực Eurozone giảm nhẹ so với mức 6.6% vào tháng 1/2023, cho thấy tình hình việc làm nhìn chung vẫn đang diễn ra tốt ở khu vực này.

Điểm đáng chú ý là lạm phát lõi hàng năm vẫn tiếp tục ở mức cao. Mặc dù lạm phát lõi giảm từ 3.3% xuống 3.1% trong tháng 2, điều này cho thấy thách thức đối với ECB để đưa lạm phát xuống 2% có thể khó khăn hơn nhiều trong những tháng tới.

Đồng euro hiện giảm mạnh sau khi dữ liệu được công bố:

Các nhà kinh tế tại ING dự báo đồng USD sẽ chịu áp lực giảm giá mạnh từ quý 2:

Mặc dù đây là mức cao nhất trong 10 tháng nhưng hoạt động sản xuất của Anh vẫn đang suy yếu. Cả sản lượng và số lượng đơn đặt hàng mới đều tiếp tục giảm trong khi cuộc khủng hoảng Biển Đỏ đang gây gián đoạn nguồn cung. Điều này thể hiện môi trường kinh doanh đầy thách thức hơn tại nước này, ngay cả khi có một vài cải thiện được ghi nhận trong thời gian gần đây.

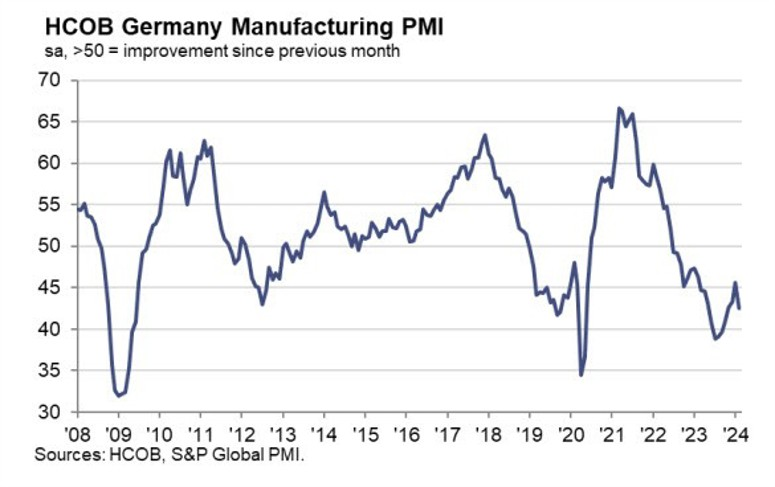

Lĩnh vực sản xuất của Đức đã chạm đáy 4 tháng với cả sản lượng và số lượng đơn đặt hàng mới đều giảm mạnh trong tháng, đồng thời điều kiện việc làm cũng tiếp tục xấu đi. Điều này một lần nữa chỉ ra rằng nền kinh tế Đức đang làm lu mờ những nỗ lực phục hồi của các quốc gia khác trong Khu vực đồng tiền chung Euro.

Lĩnh vực sản xuất tại Ý cải thiện trong tháng 1 nhưng vẫn nằm trong vùng suy thoái. Sản lượng và số lượng đơn đặt hàng mới đã giảm tháng thứ 11 liên tiếp.

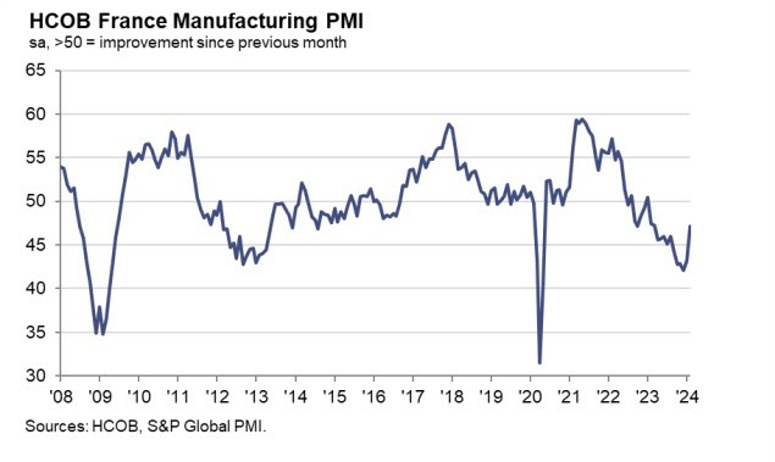

Hoạt động sản xuất của Pháp đã phục hồi trở lại. Cả sản lượng và số lượng đơn đặt hàng mới giảm đều giảm đáng kể trong tháng 2, trong khi tâm lý lạc quan của doanh nghiệp cải thiện với tốc độ mạnh nhất kể từ tháng 5/2023.

Trên thị trường FX:

Hoạt động sản xuất tại Thụy Sĩ có sự cải thiện nhưng không đáng kể. Tính đến thời điểm này, suy thoái sản xuất của Thụy Sĩ đã kéo dài trong 14 tháng - lâu hơn cả thời kỳ diễn ra Cuộc khủng hoảng tài chính (GFC).

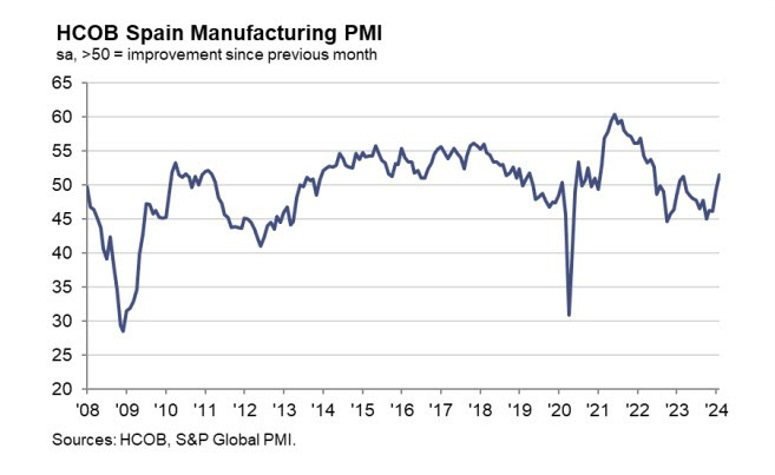

PMI sản xuất tháng 1 tại Tây Ban Nha đã quay trở lại trên 50 sau gần 1 năm, ghi nhận răng trưởng trở lại trong lĩnh vực sản xuất. Điều này được hỗ trợ bởi mức tăng nhẹ trong sản xuất và số lượng đơn đặt hàng mới. Điều kiện việc làm phục hồi và niềm tin kinh doanh cũng được cải thiện lên đỉnh 2 năm.

Cập nhật FX: EUR hồi nhẹ sau dữ liệu PMI Tây Ban Nha khả quan

HĐTL các chỉ số châu Âu tăng cao hơn sau phiên thứ Năm chứng khoán Mỹ đóng cửa trong sắc xanh, với đà tăng được dẫn đầu bởi nhóm cổ phiếu công nghệ. Khẩu vị rủi ro được cải thiện trên diện rộng. HĐTL S&P 500 hiện cũng tăng 0.2% trong ngày.

Sau khi giảm 1.8% vào năm 2023, giá nhà đã tăng mạnh vào tháng 1 và tiếp tục ghi nhận tốc độ tăng tương ứng vào tháng 2. Như vậy, tăng trưởng trong giá nhà ở hàng năm tại Vương quốc Anh đã quay trở lại vùng dương (tăng 1.2%). Hiệp hội Xây dựng Quốc gia lưu ý:

XAU/USD đã đột phá tăng vào thứ Năm, vượt qua ngưỡng kháng cự của đường xu hướng và đường trung bình động 50 ngày ở mức 2,035 USD, rõ ràng là một dấu hiệu tích cực. Nếu động thái này được duy trì, một đợt tăng giá lên tới 2,065 USD có thể sắp xảy ra.

Ngược lại, nếu phe bán quay trở lại có thể gây ra sự đảo chiều giảm giá xuống dưới 2,035 USD. Trong những trường hợp này, giá có thể tiến về đường trung động 100 ngày, nằm ở khoảng 2,005 đến 2,010 USD. Việc giảm sâu dưới vùng hỗ trợ này có thể mở đường xuống mức 1,990 USD.

Chỉ số Nikkei 225 của Nhật Bản đang trên đà đạt mức kỷ lục 40,000, dẫn đầu mức tăng của chứng khoán châu Á hôm nay,

Hiện tại chỉ số này đã đang ở mức 39,949 và sẽ tiếp tục đà tăng trong bối cảnh BoJ kỳ vọng về khả năng tăng lãi suất và chấm dứt lãi suất âm cùng với thị trường việc làm Nhật Bản vẫn thắt chặt

Phe bán 'đe dọa' sẽ phá vỡ vững chắc xuống dưới giới hạn dưới khoảng 149.70-80 sau dữ liệu chỉ số giá PCE của Hoa Kỳ. Mức thấp thậm chí còn chạm đáy 149.2 trước khi trở lại mức 150.00.

Việc đồng Yên mất giá sau khi thống đốc BoJ Ueda nói rằng họ vẫn sẽ phải đợi đến cuộc đàm phán lương mùa xuân.

USD/JPY hiện đã quay trở lại mức 150.45. Giới hạn dưới tiếp tục nằm ở khoảng 149.70-80. Trong khi đó, giới hạn trên nằm gần mức 150.8.

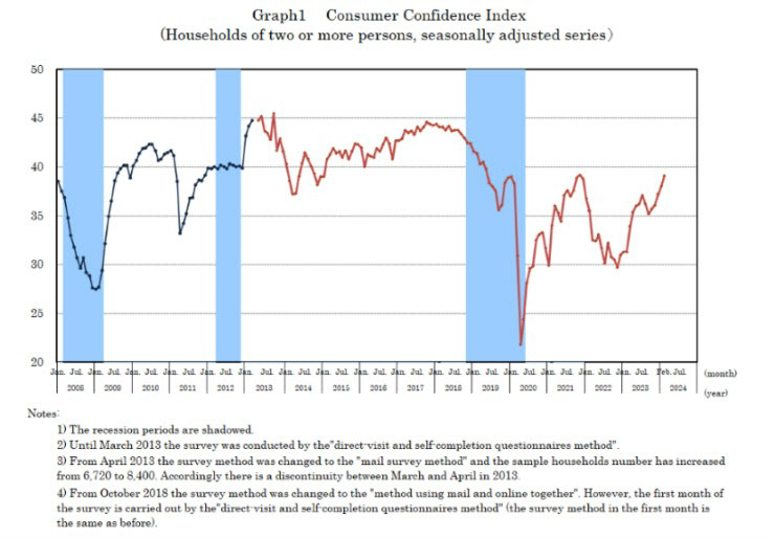

Sinh kế tổng thể: 37.6 (mức trước đó 36.5)

Tăng trưởng thu nhập: 40.8 (mức trước đó 39.7)

Việc làm: 44.3 (mức trước đó 42.9)

Mức độ sẵn sàng mua hàng lâu bền: 33.5 (mức trước đó 32.8)

Dữ liệu cho thấy tâm lý người tiêu dùng đang cải thiện trong nền kinh tế Nhật Bản tính đến thời điểm hiện tại. Đó sẽ là một tín hiệu đáng mừng đối với BoJ khi họ muốn bắt tay vào thực hiện chính sách thắt chặt hơn trong những tháng tới.

USD/JPY đã đạt đỉnh ở mức 150.40 sau khi Thống đốc Ngân hàng Trung ương Nhật Bản Ueda phát biểu tại một cuộc họp báo sau khi tham dự cuộc họp của các nhà lãnh đạo tài chính G20 tại Sao Paulo, Brazil. Vẫn còn quá sớm để kết luận rằng lạm phát đã gần kỳ vọng lạm phát 2% của BOJ một cách bền vững. Ueda một lần nữa nói rằng ông cần xem kết quả của các cuộc đàm phán tiền lương hiện đang diễn ra.

Theo ICYMI, các cuộc đàm phán về lương dự kiến sẽ kết thúc vào ngày 13 tháng 3, trước cuộc họp chính sách tiếp theo của BOJ vào ngày 18 và 19 tháng 3.

Và mọi sự chú ý cũng sẽ đổ dồn vào điểm dữ liệu PMI tháng 2 từ Trung Quốc:

Đồng USD giảm, EUR và GBP không có nhiều sự biến động, AUD tăng một chút trong phiên

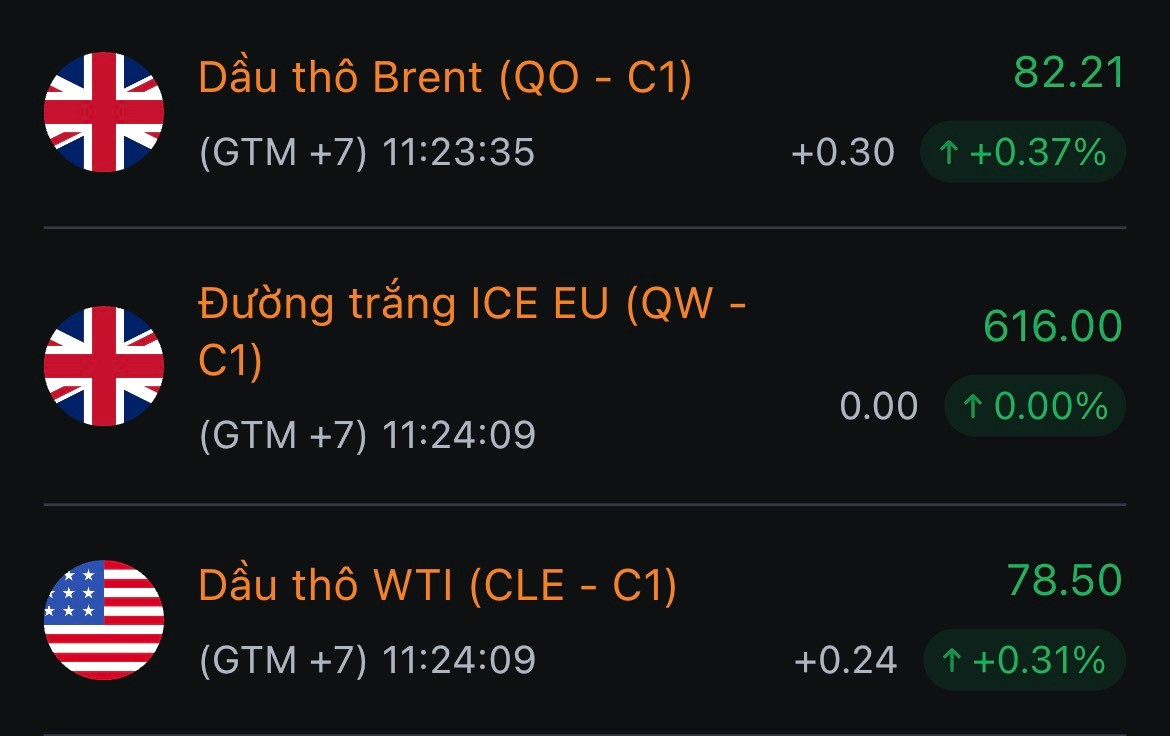

Giá dầu tăng nhẹ trong phiên giao dịch châu Á hôm nay khi lạm phát giảm khiến Cục Dự trữ Liên bang cắt giảm lãi suất vào giữa năm 2024.

Các dấu hiệu nguồn cung tăng - trong bối cảnh sản lượng của Mỹ cao kỷ lục và sản lượng cao hơn từ Tổ chức các nước xuất khẩu dầu mỏ (OPEC) - báo hiệu rằng thị trường dầu toàn cầu có thể không thắt chặt như dự kiến ban đầu.

Hợp đồng tương lai dầu Brent tăng 0.37% lên 82.21 USD/thùng, trong khi hợp đồng tương lai dầu thô WTI tăng 0.31% lên 78.50 USD/thùng.

Thương mại của Trung Quốc phải đối mặt với tác động từ bên ngoài. Bộ cam kết sẽ giúp các công ty tìm hiểu thị trường để có được đơn đặt hàng và mở rộng xuất nhập khẩu để đảm bảo nhu cầu trong nước.

Hai phiên họp của Trung Quốc là các cuộc họp thường niên diễn ra:

Cả hai cơ quan này đều nằm dưới sự kiểm soát của Đảng Cộng sản Trung Quốc (CPC)

Các cuộc họp có thể sẽ kết thúc vào khoảng ngày 11 tháng 3, khi Thủ tướng Lý Cường tiến hành cuộc họp báo.

Những người theo dõi Trung Quốc sẽ đặc biệt chú ý đến hai phiên họp này trong bối cảnh Tổng Bí thư Tập Cận Bình vẫn chưa triệu tập Hội nghị lần thứ ba Ban Chấp hành Trung ương Đảng.

Vàng bật tăng mạnh, chạm ngưỡng $2,050 sau công bố dữ liệu PCE lõi như dự kiến, củng cố quan điểm thận trọng của các quan chức Fed.

Sau khi giảm xuống dưới $2,044 đầu phiên Á, vàng tăng nhẹ trở lại lên trên $2,046 tại thời điểm hiện tại

Theo ba nhà phân tích làm việc cho các nhà quản lý tiền điện tử, các quỹ giao dịch được niêm yết tại Hoa Kỳ, kể từ đầu tháng 2, khối lượng mua trung bình là 3,500-4,300 Bitcoin mỗi ngày. Con số này nhiều hơn đáng kể so với 900 Bitcoin được tạo ra mỗi ngày trong cùng thời kỳ. Zach Pandl, trưởng bộ phận nghiên cứu của Grayscale Investments cho biết:

BTCUSDT hiện giảm nhẹ xuống $61,000:

Thị trường chứng khoán ở Hồng Kông và Trung Quốc giảm điểm khi các nhà đầu tư tiếp thu dữ liệu sản xuất từ đại lục, trong khi chỉ số Nikkei 225 đạt mức cao kỷ lục mới:

Thống đốc RBNZ Orr cho biết:

Thống đốc BoJ Ueda cho biết:

Thị trường đang chú ý đến các cuộc đàm phán tiền lương ở Nhật Bản - tiền đề để BoJ quyết định các động thái tiếp theo.

PMI sản xuất tháng 2 ghi nhận mức giảm nhanh nhất kể từ tháng 8 năm 2020 và có tháng giảm thứ 9 liên tiếp:

Chủ tịch Fed New York William cho biết:

Chủ tịch Fed Cleveland Mester cho biết:

Chủ tịch Fed Atlanta Bostic cho biết: