Tỷ giá tham chiếu USD/CNY hôm nay: 7.1896

Dự kiến: 7.2806

Giá đóng cửa trước đó: 7.2562

Dự kiến: 7.2806

Giá đóng cửa trước đó: 7.2562

USD hồi nhẹ khi lợi suất TPCP Mỹ tăng cao và chứng khoán thu hẹp đà tăng đầu phiên.

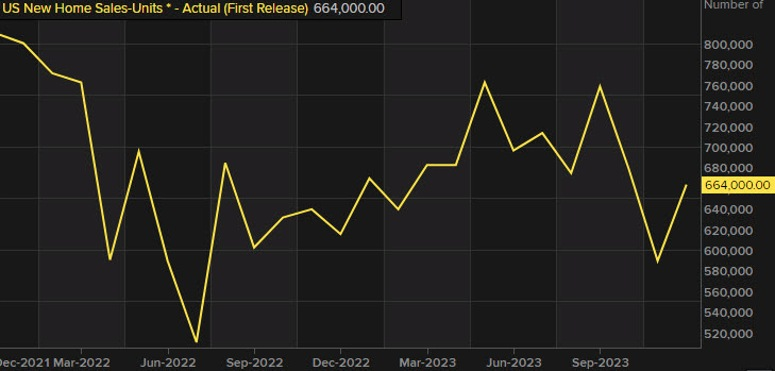

Dữ liệu doanh số bán nhà mới của Hoa Kỳ sẽ được công bố vào 22:00 tối nay, dự kiến tăng từ 664,000 căn trong tháng 12 lên 680,000 căn nghìn căn trong tháng 1.

Tin tức này đang gây bất ngờ với các nhà đầu tư do trước đó một hãng tin cho biết lãi suất sẽ được cắt giảm trong cuộc họp lần này.

Dữ liệu từ Văn phòng thống kê Canada trong tháng 1/2024:

Chủ tịch ECB Lagarde dự kiến sẽ có phát biểu lúc 23:00 tối nay.

Quan chức ECB Yannis Stournaras cho biết:

Phiên thứ Hai khá yên tĩnh khi các nhà đầu tư củng cố niềm tin sau phiên thứ Sáu tuần trước. Trái phiếu Mỹ nhận được lực cầu nhẹ, với lợi suất 10 năm giảm xuống khoảng 4.22% trước khi tăng lên 4.24% hiện nay. Trong khi đó, thị trường chứng khoán giao dịch trầm lắng hơn với các chỉ số chính hầu như giảm.

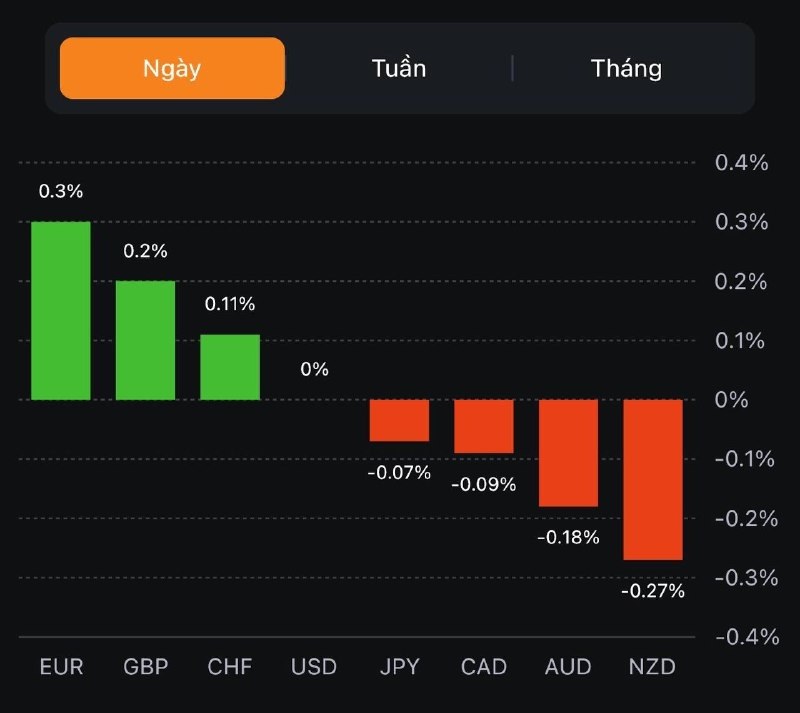

Điều này cũng không hỗ trợ cho các đồng tiền chính. EUR dẫn đầu đà tăng, với EUR/USD tăng từ 1.0820 lên 1.0855. Các đồng G7 khác giao dịch trong biên độ hẹp.

Việc thiếu đi chất xúc tác từ các dữ liệu kinh tế quan trọng cũng là một nhân tố khiến thị trường giao dịch ảm đạm trong phiên thứ Hai đầu tuần. Tuy nhiên, các nhà đầu tư có thể chú ý đến việc tái cân bằng dòng tiền vào cuối tháng.

Trọng tâm trong tuần này là quyết định chính sách của RBNZ vào thứ Tư, sau đó là dữ liệu PCE và NFP Hoa Kỳ được công bố vào cuối tuần.

Các nhà kinh tế tại Rabobank dự đoán đồng USD sẽ tiếp tục duy trì sức mạnh trong những tuần tới:

Liệu BOJ có đang chuẩn bị cho đợt tăng lãi suất vào tháng 3? Các nhà kinh tế tại Ngân hàng MUFG phân tích triển vọng của đồng JPY:

Mặc dù doanh số bán lẻ của Anh vẫn giảm nhưng mức giảm đã chậm lại so với 10 tháng trước, cho thấy một tia hy vọng tích cực. Tuy nhiên, mức doanh số kỳ vọng trong tháng tới là -15, cho thấy các nhà bán lẻ dự đoán doanh số sẽ tiếp tục giảm trong tháng 3.

Tin tốt cho BoE là chỉ số lạm phát giá bán theo quý ở mức +54 so với mức +73 vào tháng 11. Đây là mức thấp nhất kể từ tháng 5 năm 2021.

Hợp đồng tương lai S&P 500 hiện đang đi ngang, trong khi hợp đồng tương lai Nasdaq đang tăng nhẹ trong ngày.

Cổ phiếu đã có được mức tăng mạnh vào tuần trước nhờ đà tăng của Nvidia, và chúng đang tìm cách duy trì đà tăng đó trong tuần này. Tuy nhiên, dòng tiền tái cơ cấu danh mục cuối tháng có thể ảnh hưởng đến thị trường, vì vậy vẫn cần lưu ý đến yếu tố này.

Tuy nhiên, thị trường chứng khoán Châu Âu hiện đang có tâm lý thận trọng hơn. Các chỉ số trong khu vực giảm từ 0.1% đến 0.3% khi tâm lý lạc quan dường như một lần nữa tập trung vào các cổ phiếu công nghệ.

Các nhà kinh tế tại Commerzbank phân tích triển vọng của đồng GBP:

Các nhà kinh tế tại ING dự báo chỉ số PCE lõi sẽ hỗ trợ cho sức mạnh của Đồng Đô la trong tuần này:

Dữ liệu từ SNB cho biết:

Tổng tiền gửi không kỳ hạn tại Thụy Sĩ tiếp tục ổn định sau khi SNB điều chỉnh chính sách vào năm ngoái.

Trang Kydo News đưa tin, các bộ trưởng tài chính và NHTW G7 sẽ tổ chức một cuộc họp (dự kiến diễn ra vào ngày 28/2 tại Brazil) để thảo luận về việc tăng cường các biện pháp trừng phạt chống lại Nga.

Tâm lý thận trọng lan tỏa trên thị trường, đặc biệt là khi trái phiếu nhận được lực cầu lớn hơn. Lợi suất TPCP Hoa Kỳ 10 năm giảm gần 4bp xuống 4.22%. Liệu thị trường đang tái cân bằng dòng tiền vào cuối tháng hay có yếu tố nào khác đang chi phối?

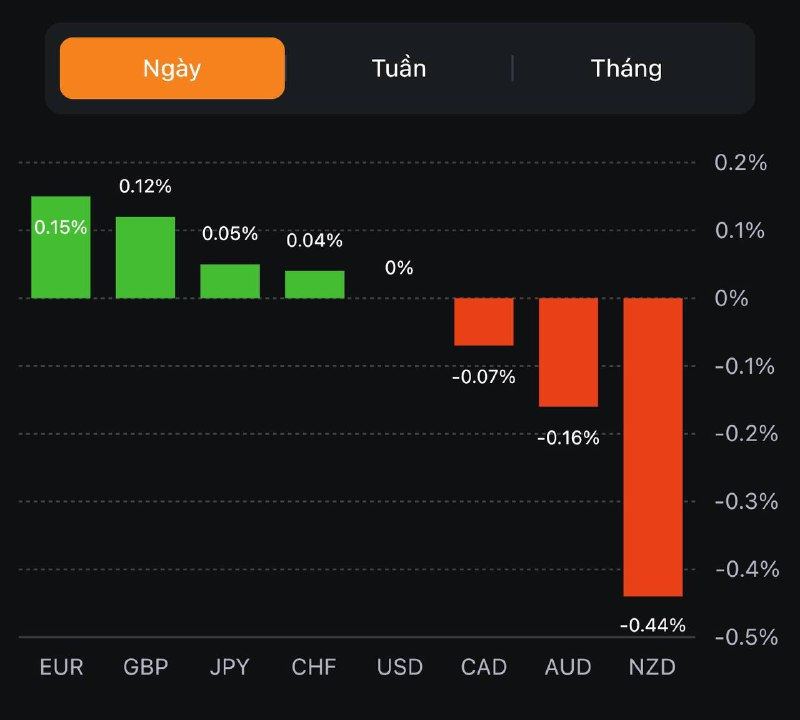

Hầu hết các đồng tiền chính đang biến động trong khi đồng đô la Mỹ hầu như ổn định kể từ cuối tuần trước.

NZD/USD tụt nhẹ khi phe bán đẩy giá phá xuống dưới 0.6200, dưới cả đường trung bình động 100 giờ tại 0.6183 trong bối cảnh quyết định cuộc họp chính sách của RBNZ sẽ được đưa ra vào thứ Tư tuần này.

Trong khi đó, EUR/USD tiếp tục dao động xung quanh các đường trung bình động 100 và 200 ngày là 1.0814-26. Đường trung bình động 100 giờ ở mức 1.0816 cũng là mức quan trọng trong ngắn hạn mà phe mua đang dựa vào để duy trì xu hướng tăng giá cho đến thời điểm hiện tại. Và USD/JPY cũng đang ở ngay trên mốc 150.00 khi trọng tâm hiện chuyển sang giao dịch cuối tháng.

Sự sụt giảm vào thứ Sáu khiến lợi suất hôm nay giảm thêm một chút xuống còn 4.228%, giảm 3 điểm cơ bản trong ngày. Điều đáng ngạc nhiên là hiện tại đồng đô la vẫn đang giữ mức ổn định. Đặc biệt, USD/JPY vượt 150.00, hiện đang ở mức 150.40

Lợi suất đang bị giữ ở dưới đường trung bình động 100 ngày gần 4.32% và thậm chí là gần mốc 4.20%.

Mọi ánh mắt sẽ đồ dồn vào bảng lương phi nông nghiệp của Hoa Kỳ sắp được công bố.

NZD/USD giảm trong phiên trong bối cảnh tuyên bố sắp tới của Ngân hàng Trung Ương New Zealand sẽ công bố lãi suất chính sách vào thứ tư tuần này.

Đồng USD đã tăng mạnh hơn trước đó trong phiên so với AUD, EUR, GBP và CAD, nhưng phạm vi chỉ rất nhỏ.

USD/JPY có rất ít thay đổi trong phiên. Dữ liệu từ Nhật Bản hôm nay cho thấy PPI tháng 1 giảm trong bối cảnh dữ liệu CPI tháng 1 sắp được công bố.

Giá khí đốt tự nhiên được hỗ trợ bởi tin tức về đường ống Libya-Châu Âu đóng cửa do các cuộc biểu tình đang diễn ra.

7 giờ 40 sẽ có sự góp mặt của Chủ tịch Ngân hàng Dự trữ Liên bang Thành phố Kansas Jeffrey Schmid. Ông sẽ phát biểu về triển vọng chính sách kinh tế và tiền tệ trước Câu lạc bộ Kinh tế Thành phố Oklahoma.

16 giờ: Phó Thống đốc Ngân hàng Anh Sarah Breeden khai mạc hội nghị BoE về nghiên cứu quy định an toàn

18 giờ: Nhà kinh tế trưởng Huw Pill có bài phát biểu quan trọng tại hội nghị BoE về nghiên cứu quy định an toàn

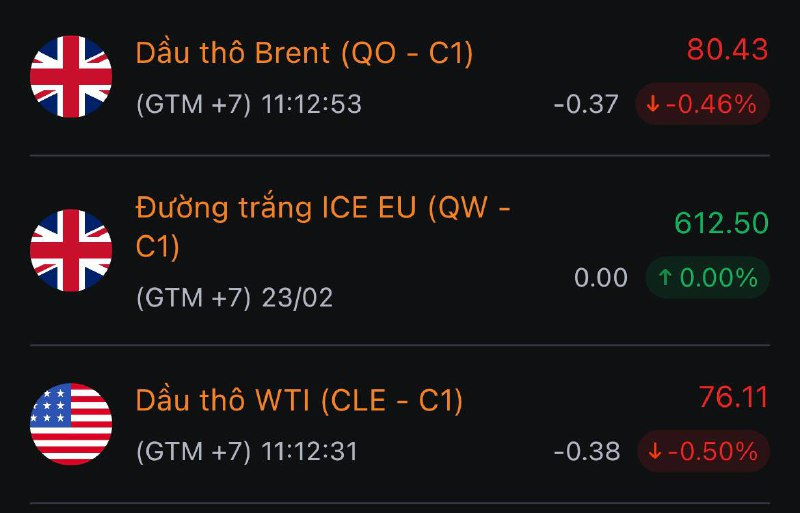

Giá dầu giảm trong phiên giao dịch châu Á hôm thứ Hai, kéo dài mức giảm sâu so với phiên trước do thị trường vẫn không chắc chắn về nhu cầu. Những lo ngại về nhu cầu chậm lại, đặc biệt là sau những tín hiệu thắt chặt từ Fed đã khiến giá dầu giảm khoảng 3% vào thứ Sáu và hết hy vọng về mọi mức tăng trong tuần.

Hợp đồng tương lai dầu Brent đáo hạn vào tháng 4 đã giảm 0.46% xuống 80.43 USD/thùng, trong khi hợp đồng tương lai dầu thô WTI giảm 0.5% xuống 76.11 USD/thùng.

Dữ liệu CPI của Nhật Bản sẽ được công bố vào lúc 6 giờ 30 ngày 27 tháng 2.

Chỉ số CPI, không bao gồm thực phẩm tươi sống nhưng bao gồm các mặt hàng năng lượng ở mức 1.8%, sẽ nằm dưới mức kỳ vọng 2% của Ngân hàng Nhật Bản lần đầu tiên sau gần hai năm (kể từ tháng 3 năm 2022).

Điều này sẽ làm giảm bớt sự 'cấp bách' của BoJ trong việc thắt chặt chính sách, đặc biệt là khi đất nước này đang trong thời kỳ suy thoái

Goldman Sachs dự đoán dầu thô Brent đạt đỉnh năm 2024 ở 87 USD/ thùng (dự đoán trước đó là 85 USD/ thùng) do sự gián đoạn ở Biển Đỏ khiến lượng tồn kho của OECD giảm lớn hơn dự kiến:

RBNZ sẽ công bố quyết định chính sách tiền tệ vào 8:00 sáng ngày 29/02. Các nhà phân tích tại BNZ cho biết:

Giá dầu tiếp đà giảm từ thứ 6 tuần trước và ghi nhận mức giảm hàng tuần sau khi quan chức Fed Waller cho biết việc cắt giảm lãi suất có thể bị trì hoãn ít nhất hai tháng nữa, điều này có thể làm chậm tăng trưởng kinh tế và hạn chế nhu cầu dầu mỏ. Trong khi đó, quan chức Fed William khẳng định tầm quan trọng của việc quan sát dữ liệu và tìm thêm các bằng chứng về việc lạm phát giảm xuống mức mục tiêu 2% một cách bền vững trước khi đưa ra quyết định cắt giảm lãi suất

Fed đã giữ lãi suất chính sách ổn định trong khoảng 5.25% đến 5.5% kể từ tháng 7 năm ngoái. Biên bản cuộc họp tháng trước cho thấy hầu hết các thành viên FOMC đều lo lắng về việc nới lỏng chính sách quá nhanh.

Thị trường chứng khoán châu Á biến động trái chiều trong bối cảnh các nhà đầu tư sẽ tập trung vào một loạt dữ liệu kinh tế quan trọng trong tuần này, bao gồm chỉ số PMI của Trung Quốc và dữ liệu CPI của Hoa Kỳ: