PBOC bơm 470 tỷ nhân dân tệ thông qua các hợp đồng reverse repo kỳ hạn 7 ngày với lãi suất không đổi là 1.5%.

328 tỷ nhân dân tệ từ các hợp đồng reverse repo sẽ đáo hạn trong ngày hôm nay.

Một khoản bơm ròng 142 tỷ nhân dân tệ sẽ được thông qua trong hoạt động thị trường mở.

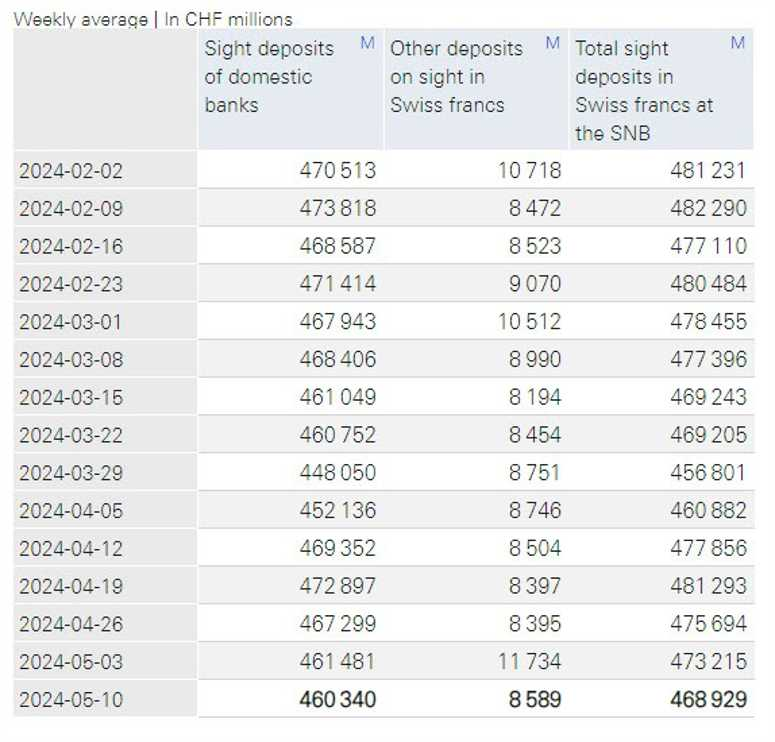

Lịch trình kinh tế ảm đạm với chỉ số phản ánh tâm lý người tiêu dùng Thụy Sĩ trong tháng 5 tăng nhẹ, nhưng vẫn trong vùng âm. Ngoài ra, tổng lượng tiền gửi tại SNB giảm nhẹ trong tuần trước, nhưng không đáng kể.

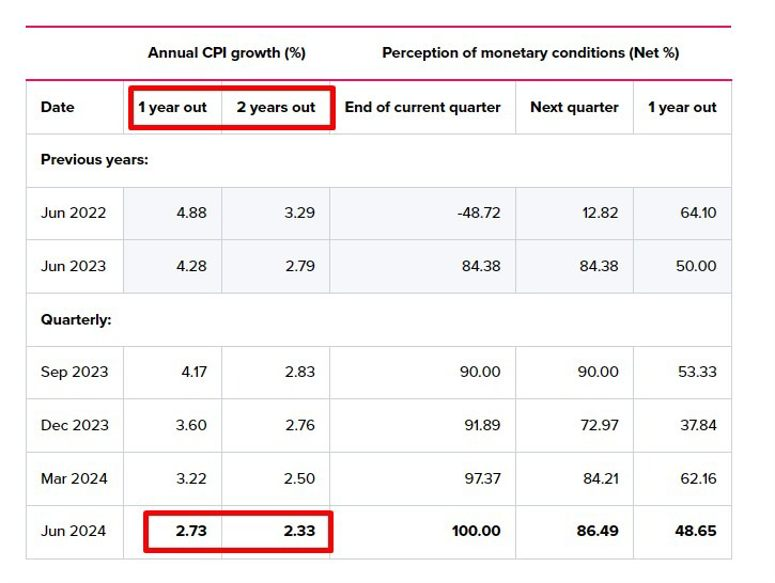

Trên thị trường FX, các đồng tiền chính đi ngang, với NZDUSD giảm hơn 15pip, chịu áp lực sau báo cáo kỳ vọng lạm phát 2 năm trong quý II, giảm từ 2.5% xuống 2.33%. Sự sụt giảm này đã làm dấy lên suy đoán rằng RBNZ có thể xem xét việc hạ lãi suất vào cuối năm 2024. Chứng khoán mở cửa trái chiều khi các nhà đầu tư thận trọng trước thềm báo cáo CPI Mỹ vào tối mai.

Trong khi đó, tâm điểm là pha hồi mạnh của Bitcoin lên 63,000 USD, vàng mở rộng đà giảm về $2343/oz, tức giảm gần 2.5% trong ngày.

Vào thứ Sáu tuần trước, báo cáo Tâm lý người tiêu dùng theo khảo sát của đại học Michigan bất ngờ giảm mạnh từ 77.2 xuống 67.4 so với dự báo chỉ giảm nhẹ xuống 76. Vẫn chưa rõ đầu là yếu tố chính ảnh hưởng đến kỳ vọng lạm phát và thị trường lao động, nhưng các dữ liệu này xuất hiện sau các báo cáo yếu hơn là NFP và Số đơn xin trợ cấp thát nghiệp hàng tuần. Kỳ vọng lạm phát ngắn hạn đã chạm đỉnh 6 tháng, mặc dù kỳ vọng dài hạn vẫn ổn định ở mức 3%. S&P 500 đã giảm sau khi công bố báo cáo, nhưng cuối cùng đã phục hồi được nửa đà giảm.

Trên khung H1, HĐTL S&P 500 đã hồi mạnh sau quyết định chính sách tháng 4 của FOMC, với động lực tích cực hơn nữa nhờ dữ liệu NFP do thị trường đánh giá đây là tín hiệu tốt với lạm phát và xa hơn là triển vọng hạ lãi suất. Gần đây, chỉ báo MACD phân kỳ cho thấy giá sắp có nhịp điều chỉnh, đặc biệt là trước thềm rủi ro với báo cáo PPI và CPI Mỹ trong 2 ngày tới. Do đó, có khả năng các nhà đàu tư sẽ chốt lời tại các khu vực này.

Từ góc độ quản lý rủi ro, tốt nhất là ta nên chờ dữ liệu được công bố hãy quyết định tăng vị thế và mở thêm các lệnh mới. Trên thực tế, ngay cả khi dữ liệu "nóng" bất ngờ, phe mua kỳ vọng giá sẽ đạt đỉnh mới thì pha điều chỉnh giảm đột ngột vẫn có thể xảy ra. Đó sẽ là cơ hội tốt để mua vào hoặc bán ra ở mức thấp hơn, tủy thuộc vào quan điểm đầu tư của mỗi người.

Trên khung D1, AUDUSD giao dịch quanh 0.6600 trong phiên Âu. Cặp tiền đi ngang với triển vọng hình thành mô hình tam giác đối xứng và chỉ báo RSI trên 50 cho thấy triển vọng tăng vẫn tích cực.

Phe mua AUDUSD có thể kiểm tra đường xu hướng giảm (hình thành kháng cự của mô hình tam giác) tại 0.6650. Phá qua hỗ trợ này, đà giảm có thể được mở rộng lên đỉnh tháng 3 tại 0.6667, sau đó là mốc 0.6700.

Trái lại, hỗ trợ trước mắt là đường EMA 14 ngày ở mức 0.6569. Nếu áp lực bán gia tăng đẩy cặp tiền giảm vượt hỗ trợ này, phe bán có thể nhắm mục tiêu xuống đường xu hướng tăng (hình thành hỗ trợ của mô hình tam giác) ở khoảng 0.6465.

Chỉ số này trong tháng 4 đạt -38 điểm, bằng với tháng 4 năm ngoái. Trong khi đó, chỉ số phản ánh triển vọng kinh tế ổn định ở mức -21, cao hơn một chút so với mức -23 trong tháng 3.

Chứng khoán châu Âu mở cửa trái chiều vào đầu tuần giao dịch mới khi các nhà đầu tư chờ đợi dữ liệu lạm phát mới nhất của Mỹ. Báo cáo CPI tháng 4 sẽ được công bố vào tối mai và các nhà đàu tư đang kỳ vọng Fed không tăng lãi suất lên cao hơn, bất chấp loạt báo cáo lạm phát nóng hơn dự kiến gần đây.

Vàng giảm nhẹ trong ngày, với chỉ báo RSI giảm mạnh về 56.7, nhưng triển vọng tích cực vẫn còn nguyên vẹn do giá vẫn đang duy trì trên đường EMA 100 trên khung H4.

Nếu thu hút thêm lực mua, vàng có thể mở rộng đà tăng lên: đỉnh ngày 10/5 là 2,378 USD, mốc 2,400 USD, đỉnh mọi thời đại tại 2,432 USD và mốc 2,500 USD.

Nếu áp lực bán gia tăng, vàng có thể giảm về: EMA 100 là 2,325 USD và đáy ngày 2/5 tại 2,281 USD.

Giá dầu thô WTI đã sụt giảm phiên thứ hai liên tiếp, giao dịch quanh mức 77.70 USD/thùng trong phiên Á hôm thứ Hai. Xu hướng giảm giá này của dầu có thể là do những bất ổn xung quanh nhu cầu dầu thô.

Các quan chức của Fed đã chỉ ra rằng lãi suất có thể duy trì ở mức cao trong thời gian dài, có khả năng ảnh hưởng đến tăng trưởng và làm giảm nhu cầu dầu ở Hoa Kỳ, nước tiêu thụ dầu lớn nhất thế giới. Hơn nữa, việc công bố chỉ số tâm lý người tiêu dùng Mỹ hôm thứ Sáu đã cho thấy thêm bằng chứng về một nền kinh tế đang chậm lại.

Mặt khác, Trung Quốc ghi nhận chỉ số giá sản xuất (PPI) sụt giảm 2.5%. Đây là tháng giảm phát thứ 19 liên tiếp, cho thấy nhu cầu kinh doanh ở quốc gia nhập khẩu dầu lớn nhất này tiếp tục trì trệ. Điều này gây thêm áp lực giảm giá dầu.

HĐTL S&P 500 tăng 0.1% và HĐTL Nasdaq tăng 0.2% trong phiên. Dữ liệu kinh tế sắp tới của Hoa Kỳ sẽ quyết định những biến động sắp tới trên thị trường chứng khoán.

USD /CAD phục hồi nhẹ, hiện giao dịch quanh mức 1.3680 trong đầu phiên Âu. Trong khi đó, chỉ số DXY giữ ổn định trên mức 105.30 trước khi dữ liệu kinh tế quan trọng của Hoa Kỳ được công bố. Chỉ số giá tiêu dùng (CPI) vào tháng 4 của Hoa Kỳ sẽ được công bố vào thứ Tư, dự kiến sẽ tăng 3.4% so với cùng kỳ năm ngoái, thấp hơn so với mức tăng 3.5% trong tháng 3.

Các quan chức Fed cho biết họ đang chờ đợi thêm bằng chứng cho thấy lạm phát đang hướng về mục tiêu 2% trước khi xem xét hạ lãi suất từ mức cao nhất trong 23 năm. Chủ tịch Fed Dallas Lorie Logan không chắc chắn liệu chính sách tiền tệ có đủ thắt chặt để đưa lạm phát xuống mục tiêu 2% hay không và còn quá sớm để cắt giảm lãi suất.

Ngoài ra, Chủ tịch Fed San Francisco Mary Daly cũng nhấn mạnh sự cần thiết của việc duy trì chính sách thắt chặt để đạt được mục tiêu lạm phát của Fed. Cách tiếp cận thận trọng của các quan chức Fed đã hỗ trợ cho đồng bạc xanh và thúc đẩy cặp USD/CAD.

GBP/USD nhích lên lên trên 1.2520, hiện giao dịch quanh mức 1.2526 trong phiên Á, đồng bảng Anh đã được củng cố sau dữ liệu GDP cao hơn mong đợi của Vương quốc Anh vào thứ Sáu. Nhà đầu tư hiện cũng đang chờ đợi dữ liệu lao động của Anh được công bố hôm thứ Ba.

Thị trường ngoại hối đang khá trầm lắng trong phiên Á hôm nay. Các cặp tiền tệ chính biến động không đáng kể, với EUR/USD dao động trong phạm vi 10 pip và USD/JPY gần như đi ngang dưới mức 156.00. Động thái này diễn ra khi nhà đầu tư chờ đợi các dữ liệu quan trọng của Mỹ được công bố trong tuần này.

Tại thị trường châu Âu, hôm nay cũng không có nhiều sự kiện đáng chú ý để thu hút sự quan tâm của các nhà giao dịch. Do đó, dự kiến sẽ là một phiên giao dịch ảm đạm.

Một số sự kiện đáng lưu ý trong phiên:

14:00 - Chỉ số niềm tin tiêu dùng của Thụy Sĩ (Quý II)

15:00 - Tổng tiền gửi không kỳ hạn tại SNB (tính đến ngày 10 tháng 5)

NZD/USD sụt giảm trong phiên thứ hai liên tiếp, hiện giao dịch quanh mức 0.6000. Đồng NZD mất giá sau khi RBNZ công bố kỳ vọng lạm phát trong 2 năm trong quý II, giảm xuống 2.33% so với 2.50% của quý trước. Sự sụt giảm này đã làm dấy lên suy đoán rằng RBNZ có thể xem xét việc hạ lãi suất vào cuối năm 2024.

Hơn nữa, đồng NZD cũng phải đối mặt với áp lực khi chỉ số PSI dịch vụ của New Zealand giảm xuống 47.1 trong tháng 4, mức thấp nhất kể từ tháng 1 năm 2022.

Tuần này sẽ có nhiều dữ liệu quan trọng từ Mỹ được công bố, bao gồm chỉ số PPI, CPI, doanh số bán lẻ và số đơn xin trợ cấp thất nghiệp.

Biến động của thị trường trong những phiên tới phụ thuộc vào các dữ liệu này.

Hiện tại, dự báo khả năng Fed hạ lãi suất vào tháng 9 là 75%, với tổng mức cắt giảm trong năm nay là khoảng 0.41%.

Tình huống đáng lo ngại nhất là giá cả vẫn neo cao trong khi nền kinh tế Mỹ có dấu hiệu suy yếu. Đây là những tín hiệu mâu thuẫn và sẽ đặt ra thách thức cho Fed trong việc định hướng chính sách sắp tới.

Tuy nhiên, cần theo dõi các dữ liệu trong tuần này trước khi đưa ra dự đoán xa hơn.

XAU/USD quay đầu giảm trong phiên Á hôm nay, hiện giao dịch quanh mức 2356 USD/oz. Kỳ vọng ngày càng tăng rằng Fed có thể đẩy lùi thời điểm nới lỏng chính sách đã thúc đẩy đồng USD và tạo áp lực lên giá vàng. Tuy nhiên, những dấu hiệu về suy yếu kinh tế và căng thẳng địa chính trị đang diễn ra ở Trung Đông có thể sẽ hỗ trợ kim loại quý trong thời gian tới.

Các nhà giao dịch vàng sẽ theo dõi các bài phát biểu của các quan chức Fed Jefferson và Mester vào thứ Hai. Cuối tuần này, chỉ số giá tiêu dùng (CPI), chỉ số giá sản xuất (PPI) và doanh số bán lẻ của Hoa Kỳ sẽ là tâm điểm chú ý. Trong trường hợp dữ liệu kinh tế mạnh hơn dự kiến, điều này có thể làm giảm hy vọng cắt giảm lãi suất của Fed và tạo ra áp lực bán đối với XAU/USD

USD/JPY đã tăng nhưng chưa chạm mốc 156.00, sau đó đã sụt giảm về tiệm cận mốc 155.50, hiện USD/JPY giao dịch quanh mức 155.76.

Đồng Yên được củng cố bởi phát biểu của ông Kato, một chính trị gia của Nhật Bản, về việc BoJ có thể bình thường hóa chính sách tiền tệ, bao gồm tăng lãi suất. Bên cạnh đó việc BoJ giảm lượng mua TPCP Nhật Bản (JGB) kỳ hạn 5-10 năm cũng hỗ trợ đồng Yên.

RBA dự kiến lạm phát giảm xuống 3.5% vào tháng 6 và 2.75% vào tháng 12/2024.

Khảo sát doanh nghiệp trong tháng 4 của Ngân hàng Dự trữ Úc cho thấy tăng trưởng việc làm chậm lại, các đơn đặt hàng giảm và áp lực giá cả đang giảm bớt.

Dữ liệu từ Trung Quốc được công bố vào cuối tuần qua cho thấy CPI nhích lên trong khi tăng trưởng tín dụng giảm.

Chứng khoán châu Á sụt giảm khi nhà đầu tư chờ đợi dữ liệu lạm phát tại Mỹ để đánh giá triển vọng lãi suất.

Giá vàng sụt giảm hơn 0.2% xuống còn 2357.18 USD/oz trong phiên Á.

Giá dầu sụt giảm khi dữ liệu yếu kém của Trung Quốc đè nặng lên giá dầu, trong bối cảnh nhà giao dịch theo dõi cuộc họp của OPEC+ về chính sách nguồn cung.

Bitcoin giảm 0.6% trong phiên Á, hiện giao dịch quanh mức 61,123 USD.

Khoảng thời gian 2 năm là mốc quan trọng với Ngân hàng dự trữ New Zealand, là khung thời gian hợp lý để tác động đến các thay đổi về chính sách của họ.

NZDUSD giảm mạnh sau báo cáo dữ liệu, nhà giao dịch cho rằng đây là tín hiệu tích cực cho việc cắt giảm lãi suất.

Tin tức từ thứ Sáu bắt đầu không tốt cho Trung Quốc:

Mỹ sẽ áp thuế đối với xe điện từ Trung Quốc sau khi xem xét

Và sau đó trở nên tồi tệ hơn:

Tổng thống. Biden có thể tăng gấp bốn lần mức thuế đối với xe điện Trung Quốc: WSJ

Biden sẽ công bố mức thuế mới vào thứ Ba, mức thuế "Mục 301":

Sẽ duy trì mức thuế đối với nhiều hàng hóa Trung Quốc do cựu Tổng thống Trump đặt ra

Sẽ bổ sung mức thuế mới cho thiết bị bán dẫn và thiết bị năng lượng mặt trời, đồng thời tăng thuế xe điện

Thiết bị sản xuất năng lượng mặt trời sẽ được miễn trừ

Thuế quan đối với xe điện Trung Quốc sẽ tăng gần gấp bốn lần (tổng thuế đối với xe điện Trung Quốc sẽ tăng lên 102.5% từ 27.5%)

Trong thời kỳ Đảng phái chính trị Hoa Kỳ căng thẳng, điều mà cả nước sẽ quan tâm trong năm bầu cử này là các đòn trừng phạt kinh tế vào Trung Quốc. Người tiêu dùng Mỹ sẽ chịu ảnh hưởng bởi giá cao. Điều này sẽ không giúp giảm lạm phát.

Phát ngôn cuối tuần gây tranh cãi của Bộ trưởng Dầu mỏ Iraq về việc cắt giảm sản lượng dầu thô tiếp tục được phân tích.

Vào cuối tuần trước, ông Adam đưa tin về bình luận của Bộ trưởng Dầu mỏ Iraq, cho rằng Iraq sẽ không đồng ý cắt giảm sản lượng bổ sung tại cuộc họp OPEC+ vào tháng 6. Ông Adam lưu ý thêm rằng chưa có gì rõ ràng về quan điểm của Bộ trưởng dầu mỏ

Gia hạn mức cắt giảm hiện tại nhưng không cắt giảm thêm.

Hoàn toàn không hạn chế sản xuất, từ bỏ hạn ngạch hiện tại.

Bộ trưởng đã chính thức đính chính phát ngôn. Tóm lại, Iraq sẽ tuân theo các quyết định của OPEC:

Bộ trưởng Dầu mỏ Iraq cho biết mọi quyết định gia hạn cắt giảm sản lượng dầu thô đều phụ thuộc vào OPEC, và Iraq sẽ tuân theo bất kỳ quyết định nào của tổ chức. "Việc gia hạn cắt giảm tự nguyện dầu thô phụ thuộc vào thỏa thuận giữa các nước OPEC," Bộ trưởng Hayyan Abdul Ghani trả lời phóng viên vào Chủ nhật. "Iraq là thành viên của OPEC và cần thiết phải tuân thủ và đồng ý với bất kỳ quyết định nào do tổ chức đưa ra."

Giao dịch hợp đồng dầu tương lai đã bắt đầu vào 5:00 Thứ hai. Mặc dù đã được đính chính, nhưng dự kiến thị trường biến động mạnh trong phiên mở cửa.

Trong một diễn biến có thể gây ra biến động lớn trên thị trường dầu mỏ, Bộ trưởng Dầu mỏ Iraq tuyên bố nước này sẽ không đồng ý với việc cắt giảm sản lượng khai thác dầu tại cuộc họp OPEC+ vào ngày 1 tháng 6 tới. Tuy nhiên, tuyên bố này vẫn chưa rõ ràng về bản chất.

Gia hạn mức cắt giảm hiện tại nhưng không cắt giảm thêm.

Hoàn toàn hủy bỏ việc cắt giảm sản lượng, không tuân theo hạn ngạch đã đặt ra.

Chưa có thông tin chính thức giải thích rõ ràng ý định của Iraq. Bộ trưởng chỉ trả lời "Iraq đã cắt giảm đủ sản lượng và sẽ không đồng ý với bất kỳ mức cắt giảm mới nào" khi được phóng viên hỏi về việc có đồng ý gia hạn mức cắt giảm tự nguyện hiện tại hay không.

Ngoài ra, Iraq đã khai thác vượt hạn ngạch 602k thùng/ngày trong quý 1 và OPEC cho biết Iraq đã đồng ý bù đắp sản lượng vượt trong phần còn lại của năm. Tuy nhiên, tuyên bố mới đây của Bộ trưởng Dầu mỏ Iraq đặt ra nghi vấn về khả năng thực hiện việc bù đắp này.

Dự kiến giá dầu sẽ chịu áp lực giảm tại thời điểm thị trường mở cửa giao dịch.

Phiên giao dịch của Mỹ bị chi phối mạnh bởi dữ liệu sơ bộ về niềm tin tiêu dùng của Đại học Michigan, cho thấy chỉ số niềm tin giảm mạnh xuống 67.4 từ mức 76.0. Dự báo cũng giảm mạnh xuống 66.5 từ 75.0 và điều kiện hiện tại cũng giảm xuống 68.8 so với 79.0. Thậm chí tồi tệ hơn, kỳ vọng lạm phát tăng lên 3.5% từ 3.2% của tháng trước, đây là mức cao nhất kể từ tháng 11 năm 2023. Lạm phát 5 năm cũng tăng lên 3.1% từ 3.0% của tháng trước.

Mặc dù có phần gây sốc, nhưng có báo cáo cho rằng đây là tháng đầu tiên khảo sát được thực hiện qua điện tử thay vì qua điện thoại (mọi người nghe điện thoại và trả lời các câu hỏi về kinh tế). Bình luận cho rằng về mặt thống kê, mọi người bi quan hơn về lạm phát khi được khảo sát trực tuyến. Đáng ngạc nhiên là liệu nhìn chung họ có bi quan về tình hình kinh tế nói chung hay không.

Tuy nhiên, tin tức này đã khiến lợi suất tăng cao hơn và xóa sạch đà tăng của chỉ số Nasdaq, đặc biệt là chỉ số này đã tăng 91.13 điểm tại đỉnh phiên trước khi giảm xuống mức thấp nhất trong phiên là 52.74 điểm. Chỉ số này kết thúc phiên gần như không đổi. S&P 500 tăng 0.17% và Dow Jones Industrial Average tăng ngày thứ 8 liên tiếp với mức tăng 0.32%.

Trong tuần giao dịch, Dow Jones đã đóng cửa cao hơn trong 4 tuần liên tiếp. Cả Nasdaq và S&P đều đóng cửa cao hơn trong 3 tuần liên tiếp:

Chỉ số Dow Jones Industrial Average tăng 2.16%

Chỉ số S&P tăng 1.85%

Chỉ số NASDAQ tăng 1.14%

Ở thị trường trái phiếu chính phủ Mỹ, lợi suất đóng cửa cao hơn trên toàn bộ đường cong lợi suất, với kỳ hạn ngắn tăng nhiều nhất:

Lợi suất trái phiếu kỳ hạn 2 năm: 4.871%, tăng 6.5 điểm cơ bản

Lợi suất trái phiếu kỳ hạn 5 năm: 4.516%, tăng 5.6 điểm cơ bản

Lợi suất trái phiếu kỳ hạn 10 năm: 4.500%, tăng 5.1 điểm cơ bản

Lợi suất trái phiếu kỳ hạn 30 năm: 4.642%, tăng 4.2 điểm cơ bản

Trong tuần giao dịch vừa qua, lợi suất trái phiếu trái chiều với kỳ hạn ngắn tăng và kỳ hạn dài giảm:

Trái phiếu kỳ hạn 2 năm tăng 5.2 điểm cơ bản

Trái phiếu kỳ hạn 5 năm tăng 2.8 điểm cơ bản

Trái phiếu kỳ hạn 10 năm giảm -1.2 điểm cơ bản

Trái phiếu kỳ hạn 30 năm giảm -2.6 điểm cơ bản

Đã có thêm nhiều bài phát biểu của các quan chức Fed, bao gồm Chủ tịch Fed Minneapolis Neel Kashkari, Chủ tịch Fed Chicago Austan Goolsbee và Chủ tịch Fed Dallas Lorie Logan.

Sắc xanh bao trùm thị trường chứng khoán Mỹ. Dow Jones tăng 0.21%, ghi nhận ngày tăng thứ 8 liên tiếp. S&P500 tăng 0.22%, hướng tới tuần tăng thứ 3 liên tiếp. Trong khi đó, Nasdaq Composite tăng 0.22%. Gần đây, khẩu vị rủi ro đang tăng vọt nhờ kết quả kihn danh tích cực của doanh nghiệp và dữ liệu thị trường việc làm của Mỹ ủng hộ khả năng cắt giảm lãi suất của Fed.

Dow Jones: +0.21%

S&P 500: +0.22%

Nasdaq: +0.22%

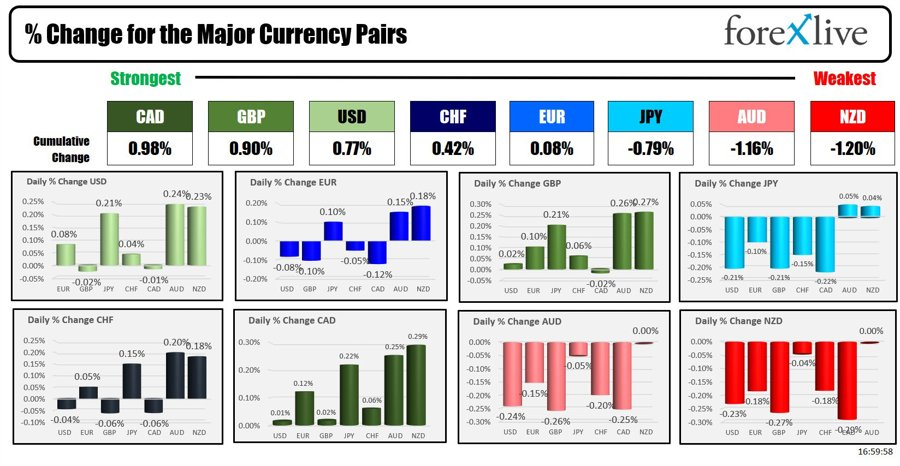

Trên thị trường FX, CAD tăng mạnh sau công bố lao động Canada vượt kỳ vọng. GBP/USD tăng hơn 20pip lên trên 1.2540 nhờ báo cáo tăng trưởng GDP quý I tại Vương quốc Anh cao hơn dự báo trước khi thoái lui về 1.2530, trong bối cảnh tồn tại sự khác biệt về chính sạc giữa BoE và Fed. DXY thu hẹp đà phục hồi đầu phiên Á, AUD dẫn đầu đà giảm trong số các đồng tiền chính. EUR/USD duy trì mức tăng gần 1.0780 do kỳ vọng Fed cắt giảm lãi suất khiến đồng USD suy yếu. Khu vực Eurozone đã tăng trưởng 0.3% trong quý 1, vượt qua mức dự báo 0.1%.

DXY: +0.03%

EURUSD +0.02%

GBPUSD +0.07%

AUDUSD -0.16%

NZDUSD -0.28%

USDJPY +0.14%

USDCHF +0.02%

USDCAD +0.04%

Vàng vững đà tăng và tiếp tục mở rộng lên $2375/oz. Bitcoin giảm mạnh xuống còn 62,578 USD.

Kịch bản cơ sở là tỷ lệ năng suất không còn quá mạnh như hiện tại trong tương lai

Mỹ gặp thách thức về cung cấp nhà đất dài hạn

Lãi suất cao hơn sẽ dẫn đến nguồn cung nhà đất ít hơn trong ngắn hạn

Fed phải giảm lạm phát

Lãi suất thấp không đủ để tăng cường nguồn cung nhà.

Chủ tịch Fed Kashkari sẽ phát biểu sau đó trong ngày ở cuộc hội thảo bao gồm Chủ tịch Fed Chicago Goolsbee. CNBCs Leismann sẽ điều hành buổi thảo luận này.

Các sự kiện diễn ra vào tháng 3 năm 2023 đã thực sự tác động đến suy nghĩ về rủi ro thanh khoản.

Điều cực kỳ quan trọng là các ngân hàng phải có một loạt các thỏa thuận cấp vốn, một trong số đó phải là cửa sổ chiết khấu của Fed.

Chúng tôi muốn thấy mọi ngân hàng đều đăng ký cửa sổ chiết khấu.

Chúng tôi muốn thấy mọi ngân hàng thử nghiệm cửa sổ chiết khấu một cách thường xuyên.

Các ngân hàng an toàn và lành mạnh luôn sử dụng cửa sổ chiết khấu. Đó là một điều tốt.

Khi các ngân hàng đã đăng ký, cửa sổ chiết khấu là một hệ thống dễ sử dụng.

Cuộc khủng hoảng ngân hàng khu vực năm 2023 có thể tránh được thông qua việc sử dụng cửa sổ chiết khấu. Cửa sổ chiết khấu được sử dụng như người cho vay cuối cùng và cung cấp cho ngân hàng khả năng thanh khoản trong thời điểm thiếu hụt.

Chỉ số tâm lý người tiêu dùng: 67.4 (dự kiến: 76.3, trước đó: 77.2)

Kỳ vọng tâm lý người tiêu dùng: 66.5 (dự kiến: 75.0, trước đó: 76.0)

Điều kiện hiện tại: 68.8 (trước đó: 79.0)

Kỳ vọng lạm phát 1 năm: 3.5% (trước đó: 3.2%)

Kỳ vọng lạm phát 5 năm: 3.1% (trước đó: 3.0%)

Một điều đáng lo ngại từ báo cáo là kỳ vọng lạm phát tăng trong khi tâm lý người tiêu dùng lại giảm xuống. Giá xăng và giá cổ phiếu có thể là một ảnh hưởng lớn. Do đó, biến động giảm giá dầu gần đây có thể không được tính đến trong báo cáo.

Khảo sát khách hàng cho thấy khẩu vị rủi ro toàn cầu đối với trái phiếu chính phủ Mỹ kỳ hạn dài đang gia tăng.

Tín hiệu của Fed về việc tăng lãi suất là không chắc chắn đã thúc đẩy các hoạt động mua sau nhịp giảm giá mạnh.

Theo khảo sát khách hàng của BoA, khẩu vị rủi ro với trái phiếu chính phủ Mỹ kỳ hạn dài đã tăng vọt kể từ khi Fed báo hiệu rằng việc tăng lãi suất là không chắc chắn, đặt nền móng cho việc cắt giảm lãi suất vào cuối năm nay.

Một thước đo với mong muốn kéo dài thời gian nắm giữ trái phiếu trong danh mục đầu tư của các nhà đầu tư đã leo lên mức cao nhất trong một năm và đang gần đạt đến mức cao nhất kể từ khi BofA bắt đầu thực hiện khảo sát này vào năm 2011. Thông thường, các nhà đầu tư tránh nắm giữ trái phiếu có kỳ hạn dài trong thời gian chính sách tiền tệ không chắc chắn.

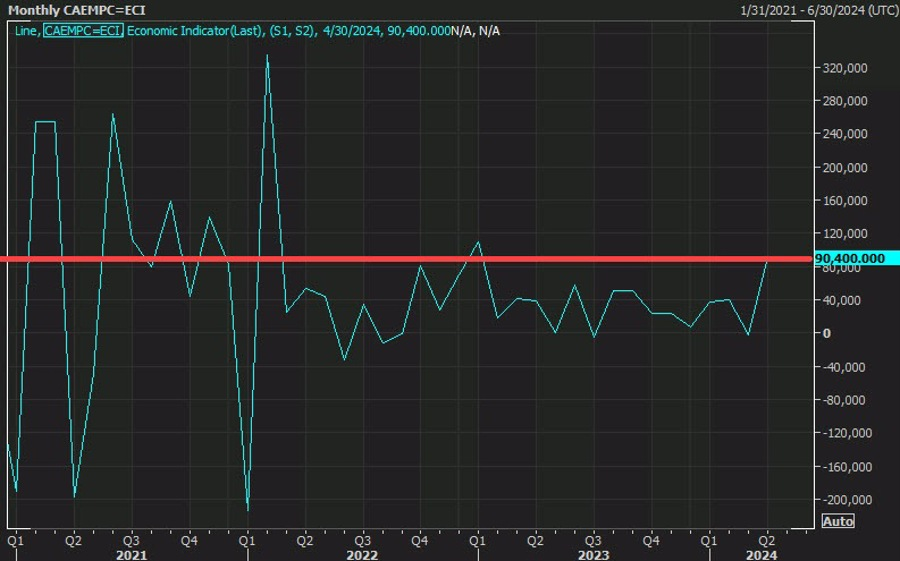

Thay đổi việc làm Canada: 90.4K (Dự kiến: 20.9K. Trước đó: -2.2K)

Tỷ lệ thất nghiệp Canada: 6.1% (Dự kiến: 6.2%. Trước đó: 6.1%)

Việc làm toàn thời gian: 40.1K (trước đó: -0.7K)

Việc làm bán thời gian: 50.3K (trước đó: -1.6K)

Tỷ lệ tham gia thị trường lao động: 65.4% (trước đó: 65.3%)

Tổng số giờ làm việc tăng 0.8% và ở mức 1.2% so với 12 tháng trước đó

Thay đổi việc làm tăng vào tháng 4 trong các lĩnh vực:

Dịch vụ chuyên môn, khoa học và kỹ thuật: +26,000; +1.3%

Dịch vụ lưu trú và ăn uống: +24,000; +2.2%

Chăm sóc sức khỏe và trợ giúp xã hội: +17,000; +0.6%

Tài nguyên thiên nhiên: +7,700; +2.3%

Thị trường lao động Canada có sức mạnh bất ngờ, với mức tăng gần bằng nhau trong cả việc làm toàn thời gian và thời gian bán thời gian. Điều này dẫn đến việc thị trường hiện đang định giá chính sách tiền tệ sẽ nới lỏng 57 điểm cơ bản, giảm so với mức dự báo trước đó là 64 điểm cơ bản.

Đồng CAD giảm giá so với USD và hiện đang giao dịch trở lại dưới đường trung bình động 200 kỳ trên biểu đồ 4 giờ. Giá đã chạm đến mức giá thấp của ngày 26 và 29 tháng 4, tại 1.36319 và đã phục hồi từ đáy kép (tại thời điểm đó). Giữ giá dưới đường trung bình động 200 kỳ ở mức 1.3664 giúp phe bán duy trì kiểm soát.

Thủ tướng Nhật Bản Kishida: Sẽ theo dõi sát sao sự suy yếu gần đây của đồng nội tệ

ECB: Chính sách tiền tệ có khả năng sẽ bắt đầu nới lỏng trong cuộc họp tháng Sáu

Quan chức BoE Pill: Sự dai dẳng của lạm phát đang giảm dần

GDP quý 1 sơ bộ của Anh tăng 0,6% so với dự kiến tăng 0,4% theo quý

GDP tháng 3 của Anh tăng 0,4% so với dự kiến tăng 0,1% theo tháng

Thị trường:

GBP dẫn đầu, NZD suy yếu nhất trong ngày

Chứng khoán châu Âu tăng tốt; CHĐTL S&P 500 tăng 0.3%

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng lên 4.472%

Vàng tăng 1.1% lên $2,373

Dầu thô WTI tăng 0.6% lên $79.76

Bitcoin tăng 1.1% lên $63,333

Phiên giao dịch châu Âu khá trầm lắng khi các đồng tiền chính không có nhiều biến động. Đồng USD đi ngang, chỉ tăng nhẹ so với AUD và NZD. GBP cũng tăng mạnh ngay cả sau khi số liệu GDP quý 1 cao hơn dự báo. Trong khi đó, USD/JPY tăng lên mức 155.73

Thị trường chứng khoán duy trì sự lạc quan vào phiên giao dịch cuối cùng của tuần này. Các chỉ số châu Âu đang thiết lập mức đỉnh kỷ lục, trong khi HĐTL Mỹ cũng đang tăng tốt.

Ở một diễn biến khác, vàng đang tăng mạnh hơn 1% với mục tiêu kết thúc tuần một cách rực rỡ, nhắm tới mục tiêu xa hơn là mốc $2,400.

Lãi suất điều hành có thể được cắt giảm khi có đủ bằng chứng cho thấy sự dai dẳng trong lạm phát đang giảm

Chỉ tập trung vào cuộc họp tiếp theo của BOE là không cần thiết

Chúng ta cần tập trung vào các yếu tố tiềm ẩn của lạm phát

Không chỉ tập trung vào tỷ lệ lạm phát chung mà còn cả các yếu tố dai dẳng

Những bình luận này tiếp nối những bình luận của Thống đốc Bailey hôm qua. Phiên giao dịch của đồng bảng Anh hôm nay khá trầm lắng, mặc dù dữ liệu GDP của Anh vượt qua dự báo. Giá cặp tỷ giá GBP/USD hiện đang đi ngang quanh mức 1.2525.

Theo biên bản họp của ECB, nhiều khả năng việc nới lỏng chính sách tiền tệ sẽ bắt đầu từ cuộc họp tháng 6:

Điều kiện tiên quyết là các dữ liệu kinh tế cho đến thời điểm đó phải xác nhận triển vọng lạm phát đã được đưa ra trong dự báo tháng 3.

Một số thành viên ECB tin tưởng rằng các yếu tố then chốt trong chính sách hiện tại là đủ để hạ lãi suất ngay tại cuộc họp này.

Rủi ro lạm phát giảm xuống dưới mức mục tiêu và hoạt động kinh tế trì trệ được đánh giá ngang bằng với rủi ro hành động quá sớm và lạm phát tiếp tục cao hơn mục tiêu

Có sự đồng thuận mạnh mẽ về việc chờ đợi đến cuộc họp chính sách tiền tệ tiếp theo để theo dõi thêm bằng chứng và củng cố niềm tin về triển vọng lạm phát

Các thành viên nhấn mạnh tầm quan trọng của việc chờ đến tháng 6 để có thêm bằng chứng xác nhận

Các thành viên nhấn mạnh rằng việc duy trì cách tiếp cận linh hoạt dựa trên dữ liệu tại mỗi cuộc họp là cần thiết.

Dựa vào dữ liệu có nghĩa là không tập trung quá nhiều vào một dữ liệu duy nhất, vì nhiều chỉ số có thể sẽ nhiều biến động.

Các thành viên ECB cảm thấy rằng thị trường đã hiểu cách thức truyền thông và phản ứng của ECB, sẵn sàng cho khả năng cắt giảm lãi suất tại cuộc họp tháng 6.

EUR/USD duy trì mức tăng gần 1.0780 do kỳ vọng Fed cắt giảm lãi suất khiến đồng USD suy yếu

Tình trạng thị trường lao động Mỹ suy yếu củng cố khả năng Fed hạ lãi suất sớm.

ECB có thể thực hiện ba lần cắt giảm lãi suất trong năm nay

EUR/USD đang giao dịch trong một biên độ hẹp ngay dưới mức kháng cự quan trọng 1.0800. Cặp tiền tệ chính này duy trì sức mạnh khi các nhà giao dịch cho rằng ECB sẽ bắt đầu giảm lãi suất vào tháng 6.

Tuy nhiên, các quan chức ECB lại có ý kiến trái chiều về việc kéo dài chu kỳ hạ lãi suất sau cuộc họp tháng 6. Một số nhà hoạch định chính sách tin rằng việc cắt giảm lãi suất thêm từ cuộc họp tháng 7 có thể khiến áp lực lạm phát trở lại

Thống đốc Ngân hàng Hy Lạp và quan chức ECB Yannis Stournaras cho biết trong một cuộc phỏng vấn với truyền thông Hy Lạp vào tuần trước rằng ông dự đoán ECB sẽ có ba lần cắt giảm lãi suất trong năm nay. Ông cho rằng việc cắt giảm lãi suất vào tháng 7 là khả thi và nói thêm rằng sự phục hồi kinh tế trong quý đầu tiên khiến kịch bản ba lần cắt giảm có nhiều khả năng xảy ra hơn là bốn lần. Khu vực Eurozone đã tăng trưởng 0.3% trong quý 1, vượt qua mức dự báo 0.1%.

Ngược lại, quan chức ECB Robert Holzmann, cho biết hôm thứ Tư rằng ông không thấy lý do để cắt giảm lãi suất điều hành quá nhanh hoặc quá mạnh, theo Reuters.

Vào tuần tới, thị trường sẽ tập trung vào dữ liệu CPI của Mỹ cho tháng 4, sẽ được công bố vào thứ Tư.

Giá vàng tăng vọt khi căng thẳng địa chính trị leo thang.

Dữ liệu thị trường lao động yếu kém của Mỹ làm dấy lên suy đoán về việc Fed cắt giảm lãi suất sớm

Giá vàng (XAU/USD) hiện tăng 1.3% trong ngày, ở mức $2,377 khi các cuộc đàm phán hòa bình giữa Hamas và Israel ở Cairo đình trệ, trong khi quân đội Israel cùng xe tăng tập trung xung quanh thành phố Rafah, đô thị lớn cuối cùng ở Gaza chưa bị san bằng thành bình địa.

Ngoài ra, Mỹ đang hoãn bàn giao vũ khí và viện trợ quân sự cho Israel sau khi Tổng thống Biden cảnh báo nước này không nên tấn công tổng lực vào Rafah. Bất chấp cảnh báo, các báo cáo cho biết đã có các cuộc tấn công vào một nhà thờ Hồi giáo và một số ngôi nhà trong thành phố, khiến hơn mười người thiệt mạng, bao gồm cả phụ nữ và trẻ em, theo nguồn tin Reuters.

Bên cạnh đó, những lo ngại về thị trường lao động Mỹ suy yếu sau dữ liệu ngày hôm qua đã làm dấy lên suy đoán rằng Fed có thể hạ lãi suất sớm hơn dự báo, làm tăng sức hấp dẫn của các kim loại quý như vàng so với đồng bạc xanh.

Charles Hoskinson, nhà sáng lập Cardano, đã lên tiếng chỉ trích Tổng thống Mỹ Joe Biden, cho rằng ông đang nỗ lực để "tiêu diệt" ngành công nghiệp tiền điện tử tại Mỹ.

Ông cho rằng trong những năm qua, chính phủ Mỹ đã làm tổn thương ngành công nghiệp tiền điện tử bằng mọi cách có thể", bao gồm việc hạn chế quyền truy cập vào tài khoản ngân hàng, các chính sách của Ủy ban Chứng khoán và Giao dịch (SEC), và gần đây nhất là việc Nhà Trắng "cản trở" quá trình lập pháp.

Bình luận của Hoskinson được đưa ra sau khi Tổng thống Biden tuyên bố rằng ông sẽ phủ quyết dự luật nhằm lật lại các khuyến nghị của SEC, trong đó bao gồm khuyến cáo các ngân hàng không nên lưu ký tiền điện tử và các tài sản liên quan

Vào ngày 8 tháng 5, Nhà Trắng cho biết họ "phản đối mạnh mẽ" các thành viên Hạ viện, những người sau đó đã thông qua một nghị quyết chung để lật lại hướng dẫn SAB 121 của SEC.

Ngoài ra, Hoskinson cũng chỉ trích SEC vì đã sử dụng các đạo luật lỗi thời mà ông cho rằng không nên áp dụng cho các loại tài sản mới nổi, ví dụ như Đạo luật Giao dịch Chứng khoán năm 1933.

Hoskinson lấy Thụy Sĩ, Singapore và Dubai làm ví dụ về những quốc gia chào đón các doanh nghiệp tiền điện tử và đã thu được hàng triệu USD từ 3,000 công ty đáng lẽ ra đã đặt trụ sở tại Mỹ nến như các quy định cởi mở hơi đối với họ