Hợp đồng tương lai chứng khoán tăng nhẹ vào tối thứ Ba sau khi sự không chắc chắn xung quanh thuế quan của Tổng thống Donald Trump khiến các chỉ số chính biến động mạnh. Các nhà đầu tư cũng đang chờ đợi báo cáo lạm phát tiêu dùng dự kiến công bố vào thứ Tư.

Hợp đồng tương lai gắn với chỉ số Dow Jones Industrial Average tăng 83 điểm, tương đương 0.2%. Hợp đồng tương lai S&P 500 tăng khoảng 0.3%, trong khi hợp đồng tương lai Nasdaq 100 tăng khoảng 0.4%. Biến động sau giờ giao dịch diễn ra sau một ngày đầy sóng gió đối với chính sách thuế quan, cuối cùng dẫn đến sự sụt giảm của cả ba chỉ số chính. Vào thời điểm thấp nhất trong phiên, S&P 500 giảm 10% so với mức cao nhất đóng cửa trước đó. Chỉ số Dow gồm 30 cổ phiếu đóng cửa giảm gần 480 điểm, tương đương 1.1%, trong khi Nasdaq Composite giảm khoảng 0.2%.

- S&P 500 tăng 0.3%

- Nasdaq tăng 0.4%

- Dow Jones tăng 0.2%

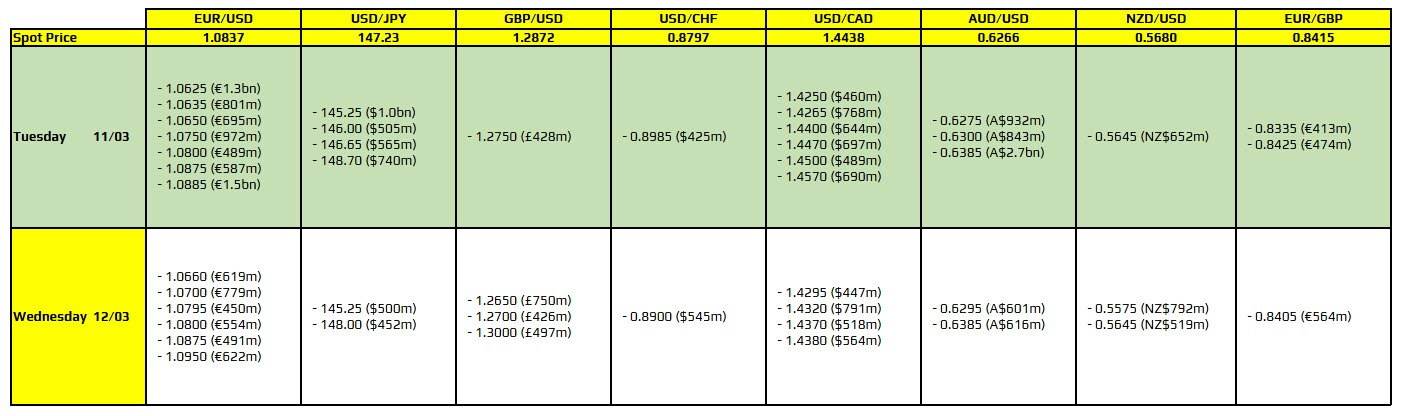

USD/CAD tăng lên mức cao nhất trong một tuần vào thứ Ba sau khi Tổng thống Donald Trump áp thêm thuế đối với Canada, trong khi đồng euro đạt đỉnh mới trong bốn tháng so với USD nhờ hy vọng vào một thỏa thuận chi tiêu quốc phòng của Đức. Trump đã tăng gấp đôi mức thuế dự kiến đối với tất cả các sản phẩm thép và nhôm nhập khẩu từ Canada, nâng tổng mức thuế lên 50%, nhằm đáp trả việc tỉnh Ontario áp thuế 25% đối với điện xuất khẩu sang Mỹ. USD/CAD tăng 0.53% lên mức 1.4516. Trong phiên, nó đã chạm mức cao nhất kể từ ngày 4/3 là 1.4521.

Tại Đức, đồng lãnh đạo Đảng Xanh, Franziska Brantner, cho biết trong một cuộc phỏng vấn với Bloomberg News rằng đảng của bà sẵn sàng đàm phán một thỏa thuận cho phép tăng vay nợ của nhà nước nhằm thúc đẩy chi tiêu quốc phòng và phục hồi tăng trưởng. Đồng euro đã tăng lên mức cao nhất kể từ tháng 11, đạt 1,09305 USD. Hiện tại, nó tăng 0.76% trong ngày và đã tăng hơn 4% trong tháng này khi Đức đẩy mạnh chi tiêu quốc phòng.

- EUR/USD: +0.76%

- USD/JPY: +0.20%

- GBP/USD: -0.13%

- AUD/USD: -0.16%

- USD/CAD: +0.53%

- USD/CHF: +0.04%

- DXY: -0.01%

Giá vàng tăng 1% vào thứ Ba do đồng USD suy yếu và lo ngại về suy thoái kinh tế do chiến tranh thuế quan, trong khi các nhà đầu tư chờ đợi dữ liệu lạm phát có thể làm sáng tỏ con đường tương lai của lãi suất Mỹ. Vàng giao ngay tăng 1%, đạt mức 2,917.79 USD/ounce vào lúc 01:16 sáng giờ Việt Nam (ngày thứ Tư, 12/3). Hợp đồng vàng tương lai của Mỹ chốt phiên tăng 0.7% lên 2,920.90 USD.

Giá dầu giảm ngày thứ hai liên tiếp trong phiên giao dịch sớm thứ Ba do lo ngại rằng thuế quan của Mỹ đối với Canada, Mexico và Trung Quốc sẽ làm chậm tăng trưởng kinh tế toàn cầu và ảnh hưởng đến nhu cầu năng lượng, trong khi OPEC+ tiếp tục tăng nguồn cung. Hợp đồng tương lai Brent giảm 29 cent, tương đương 0.42%, xuống 68.99 USD/thùng vào lúc 07:16 sáng giờ Việt Nam. Trong khi đó, hợp đồng tương lai dầu thô West Texas Intermediate (WTI) của Mỹ giảm 36 cent, tương đương 0.55%, xuống 65.67 USD/thùng. Các chính sách bảo hộ của Tổng thống Mỹ Donald Trump đã gây biến động thị trường toàn cầu, khi ông áp đặt rồi trì hoãn thuế quan đối với các nhà cung cấp dầu lớn nhất của Mỹ là Canada và Mexico, đồng thời tăng thuế đối với hàng hóa Trung Quốc. Trung Quốc và Canada đã có các biện pháp đáp trả bằng thuế quan riêng của họ.

Lợi suất trái phiếu Kho bạc Mỹ tăng vào thứ Ba khi các nhà đầu tư chờ đợi báo cáo mới nhất về chỉ số giá tiêu dùng (CPI). Lợi suất trái phiếu Kho bạc kỳ hạn 10 năm tăng gần 7 điểm cơ bản, lên mức 4.278%. Lợi suất trái phiếu kỳ hạn 2 năm tăng 4 điểm cơ bản, lên 3.937%, sau khi trước đó trong ngày chạm mức thấp nhất kể từ tháng 10.