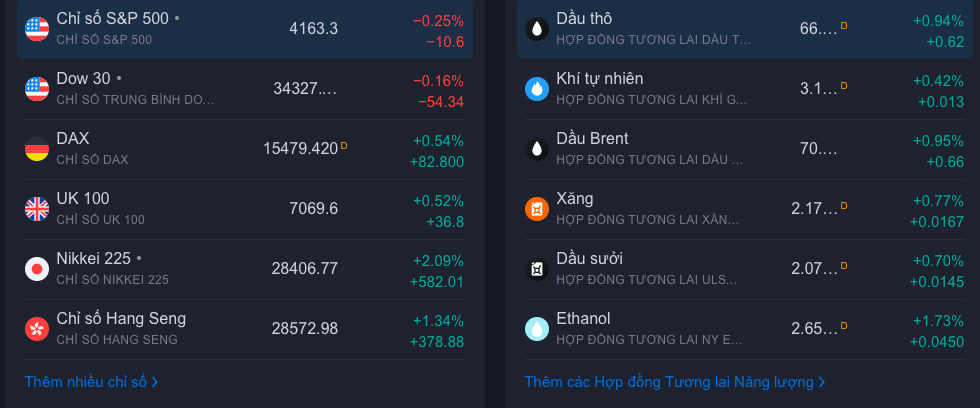

Chứng khoán Mỹ giảm lần đầu tiên trong 3 phiên gần nhất khi các nhà đầu tư cân nhắc rủi ro đối với triển vọng kinh tế bao gồm lạm phát và mức tăng đột biến số ca nhiễm Covid-19 ở nhiều nơi trên thế giới. S&P 500 giảm 0.25% xuống 4163.3 và Nasdaq mất 0.38%, còn 13,379.05.

Không có câu chuyện dẫn dắt nào mới trong ngày hôm qua, thị trường chủ yếu tiếp tục "tiêu hóa" những thông tin của tuần trước và USD một lần nữa bị bán ra. Chỉ số DXY giảm còn 90.19 bất chấp lợi suất TPCP Mỹ đã hồi phục do những dữ liệu khá thất vọng vào tuần trước cho thấy còn lâu nền kinh tế Mỹ còn lâu mới đạt được tiến bộ đáng kể. EUR/USD đóng cửa ngày đầu tuần tăng lên 1.4126 trong khi GBP/USD đang hướng tới mức đỉnh tháng 2 tại 1.4241. Việc mở cửa trở lại các nhà hàng và hoạt động không thiết yếu sẽ giúp thúc đẩy nền kinh tế Anh quốc khi người dân được giải tỏa lượng nhu cầu tích tụ trong đại dịch và báo cáo lạm phát tuần này dự báo cũng sẽ tăng vọt. Trái ngược với diễn biến chung của hều hết các đồng tiền chính, AUD và NZD lại suy yếu vào hôm qua. Sự nặng nề trên thị trường chứng khoán và hàng hóa có lẽ là nguyên nhân chính nhưng 2 đồng beta cao này cũng đã phục hồi tương đối vào cuối phiên Mỹ. CAD nới rộng đà tăng, đưa USD/CAD xuống 1.2068 mặc dù lượng vị thế với đồng Loonie có vẻ đang ở mức cực đoan. JPY tăng nhẹ nhưng CHF lại sụt giảm.

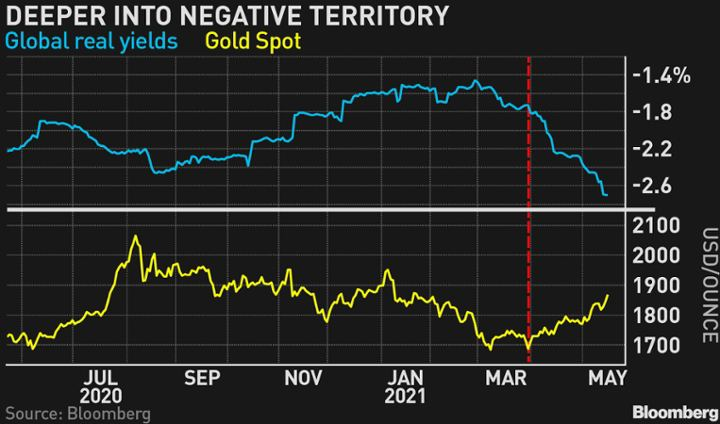

Vàng có lẽ là tài sản tỏa sáng nhất trong ngày hôm qua, tăng tới hơn 20 USD lên $1,866/oz giữa bối cảnh tâm lý cẩn trọng thống trị tại các thị trường khác. Sự trở lại của các quỹ ETF vàng giai đoạn gần đây đang củng cố niềm tin rất lớn cho "phe bò", cùng với đó, rất nhiều nhà đầu tư đang thực hiện phòng hộ rủi ro lạm phát qua vàng. Kim loại quý rất có thể sẽ hướng đến vùng $1,900/oz trong thời gian tới.

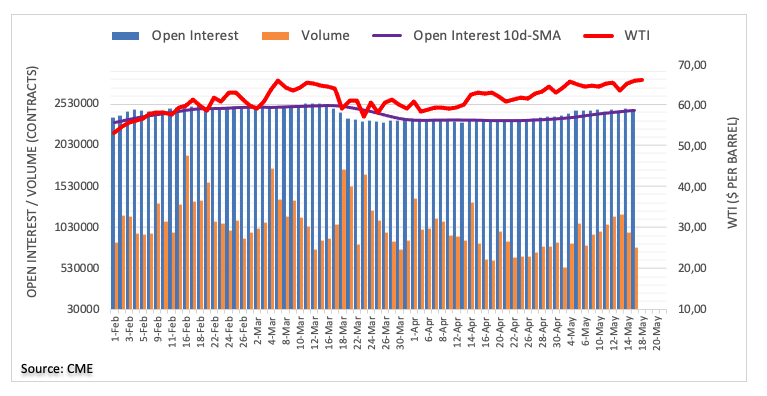

Giá dầu vẫn ổn định và hợp đồng tương lai WTI tháng 7 giữ trên mức 65 đô la ngay cả khi Colonial Pipeline hoạt động trở lại, nâng mức tăng lên 3 tuần liên tiếp.