Vàng bứt tốc, vượt 2580 USD/oz

Giá vàng kéo dài đà tăng sau khi leo dốc hơn 1.8% trong phiên hôm qua, hiện giá vàng tiếp tục lập đỉnh lịch sử mới trên 2581 USD/oz khi tăng 0.84% trong phiên.

Giá vàng kéo dài đà tăng sau khi leo dốc hơn 1.8% trong phiên hôm qua, hiện giá vàng tiếp tục lập đỉnh lịch sử mới trên 2581 USD/oz khi tăng 0.84% trong phiên.

Tin tức chính:

Thị trường:

Phiên giao dịch hôm nay tương đối ảm đạm do không có nhiều sự kiện quan trọng trong lịch trình.

Đồng USD tăng nhẹ trong ngày so với hầu hết các đồng tiền chính. USD/JPY tăng lên 155.00 trong khi AUD/USD giảm 34 pip xuống 0.6563. Đồng bạc xanh cũng tăng giá nhẹ so với đồng EUR và GBP

Về thị trường chứng khoán, HĐTL chứng khoán Mỹ đang chững lại sau đà phục hồi gần đây với HĐTL S&P 500 giảm 0.2%. Tại châu Âu, chỉ số FTSE của Anh Quốc tiếp tục tiến tới mức đỉnh mới trong ngày hôm nay.

Lợi suất trái phiếu Mỹ có xu hướng phục hồi nhẹ trong phiên, tăng 0.03% khithị trường vẫn đang cân nhắc về những dữ liệu kinh tế gần đây.

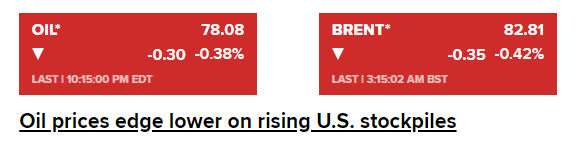

Giá dầu giảm hơn 1% trong phiên châu Âu với giá dầu WTI của Mỹ chạm mức đáy trong gần hai tháng. Thị trường phản ứng không mấy tích cực với tuyên bố tăng sản lượng của Iran từ 300,000 lên mức 400,000 thùng/ngày trong năm nay. Bộ trưởng Dầu mỏ Iran Javad Owji đã xác nhận thông tin này trên sóng truyền hình. Điều này đồng nghĩa với sự hỗn loạn cho cuộc họp OPEC tiếp theo, khi mà chủ đề thảo luận trong cuộc họp này là vấn đề kéo dài việc cắt giảm sản lượng.

Trong khi đó, chỉ số DXY đang dần hồi phục, ghi nhận mức tăng trong ba ngày liên tiếp.

Đây là tín hiệu phục hồi nhẹ của thị trường vay thế chấp ở Mỹ, với cả hoạt động mua nhà và tái cấp vốn đều tăng trong tuần qua nhờ lãi suất trung bình của khoản vay thế chấp phổ biến nhất ở Mỹ giảm nhẹ so với mức đỉnh từ tháng 11 của tuần trước.

NHTW Thụy Điển (Riksbank) đã hạ lãi suất điều hành từ 4.00% xuống 3.75% vào thứ Tư và cho biết có khả năng sẽ cắt giảm lãi suất thêm hai lần nữa trong nửa cuối năm nếu áp lực lạm phát không gia tăng.

Sau chu kỳ tăng lãi suất kéo dài hai năm, các NHTW trên toàn thế giới đang cân nhắc thời điểm để bắt đầu nới lỏng chính sách. Nhưng tình hình đang dần trở nên khó khăn khi căng thẳng địa chính trị tiếp tục leo thang và lo ngại về khả năng lạm phát không thể trở lại mức mục tiêu.

Riksbank cho biết vào tháng Ba rằng họ thấy cơ hội tốt để cắt giảm lãi suất vào tháng 5 hoặc tháng 6, và các dữ liệu đã xác nhận rằng lạm phát sẽ ổn định ở mức khoảng 2% sau khi đạt đỉnh 10% vào cuối năm 2022. Tuy nhiên, NHTW này lo ngại rằng nới lỏng chính sách tiền tệ có thể làm suy yếu đồng Krone của Thụy Điển và làm gia tăng áp lực lạm phát.

Thống đốc Riksbank Erik Thedeen phát biểu: "Nếu triển vọng không thay đổi, chúng tôi có thể cắt giảm lãi suất thêm hai lần trong nửa cuối năm." Bên cạnh đó ông cho biết sự sụt giảm của đồng Krone có khả năng chỉ là tạm thời nhưng phụ thuộc nhiều vào cách các NHTW khác hành động.

Lần hạ lãi suất gần đây nhất của NHTW này là vào đầu năm 2016 khi lãi suất điều hành giảm xuống mức -0.50%.

Nếu những biện pháp hạn chế như thế này được áp dụng, bất kỳ nhà phát triển nào cũng sẽ phải báo cáo mô hình AI, kế hoạch và kết quả thử nghiệm cho Bộ Thương mại, điều có thể khiến các nhà phát triển không hài lòng.

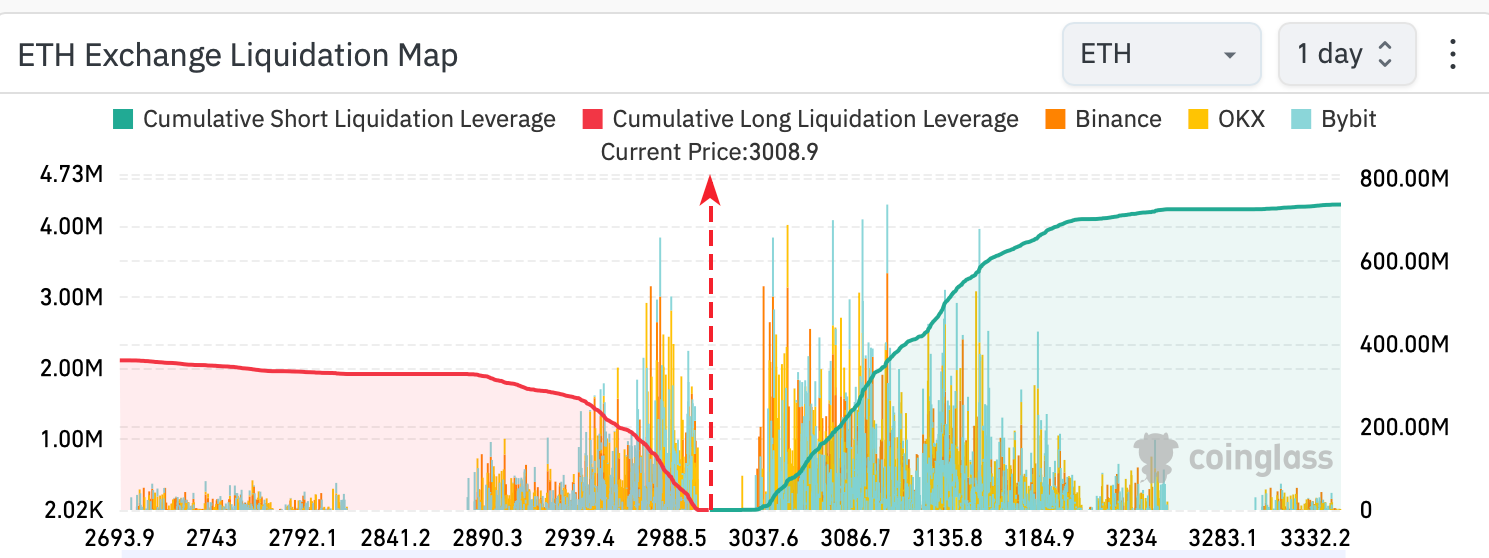

Vào ngày 7/5, Grayscale Investments đã rút đơn đăng ký thành lập quỹ ETF hợp đồng tương lai Ethereum, chỉ ba tuần trước khi SEC đưa ra quyết định đối với đề nghị này.

Theo dữ liệu từ CoinMarketCap, ETH đang dao động gần mức hỗ trợ quan trọng ở $3,010, giảm 1.85% trong 24 giờ qua. Tuy nhiên, dữ liệu cho thấy các nhà giao dịch tin rằng giá sẽ tiếp tục giảm trong thời gian ngắn khi lượng vị thế bán khống trị giá 345 triệu USD sẽ bị thanh lý nếu giá ETH tăng 3%, trong khi chỉ có 237 triệu USD vị thế mua sẽ bị thanh lý nếu giá giảm 3%.

Bất chấp sự lạc quan hồi đầu năm, các nhà phân tích ngày càng nghi ngờ về khả năng SEC phê duyệt bất kỳ một ETF Ethereum khi hạn chót ngày 23/5 đang đến gần. Theo Polymarket, một nền tảng dự đoán có trụ sở tại New York, 92% người tham gia tin rằng các ETF Ethereum sẽ bị từ chối phê duyệt.

GBP/USD giảm về mức 1.2487 ở thời điểm hiện tại bởi áp lực đến từ sự phục hồi mạnh mẽ của đồng USD và thị trường trầm lắng hơn trước thềm quyết định lãi suất của BoE, dự kiến được công bố vào ngày mai.

Lãi suất điều hành tại Vương quốc Anh dự kiến sẽ giữ nguyên ở mức 5.25% lần thứ sáu liên tiếp. Tuy nhiên, BoE nhiều khả năng sẽ thể hiện lập trường ít "hawkish" hơn về triển vọng lãi suất khi các nhà hoạch định chính sách dần tin rằng lạm phát toàn phần có thể đạt mực tiêu 2% trong tháng Tư, theo bình luận của Thống đốc BoE Andrew Bailey tại Cuộc họp thường niên do IMF tổ chức vào tháng trước.

Thị trường hiện kỳ vọng rằng BoE sẽ bắt đầu giảm lãi suất từ cuộc họp tháng 6 với mức lãi suất cắt giảm trong năm được dự báo ở mức 0.53%, tương ứng với ít nhất hai lần cắt giảm 0.25%. Kỳ vọng này càng được củng cố hơn sau khi Thống đốc Bailey cho biết trong cuộc họp chính sách gần đây nhất rằng hai đến ba lần cắt giảm lãi suất trong năm nay là hợp lý.

Chứng khoán châu Âu mở cửa tăng nhẹ vào thứ Tư khi thị trường đặt nhiều kỳ vọng hơn loạt báo cáo lợi nhuận hơn trong khu vực. Chỉ số Stoxx600 đạt mức cao kỷ lục mới trong phiên là 516.

Trên thị trường FX, USD tiếp tục phục hồi trên diện rộng sau bình luận hawkish của quan chức Fed Kashkari, đồng thời thị trường vẫn lạc quan với câu chuyện USD mạnh nhờ triển vọng phân kỳ chính sách với các NHTW khác. AUD và JPY dẫn đầu đà giảm trong số các đồng tiền chính. Bất chấp lo ngại can thiệp, triển vọng BoJ thắt chặt hơn khá mờ nhạt vẫn là yếu tô chính gây áp lực lên JPY trong vài phiên gần đây. Thống đốc BoJ Ueda đã đưa ra một số bình luận mới về chính sách và nền kinh tế, nhưng không có điểm nào thực sự nổi bật khi đề cạp rằng không chắc chắn về triển vọng giá cả do rủi ro vẫn tồn tại ở hai phía. Cụ thể, BoJ sẽ thắt chặt chính sách hơn một chút nếu lạm phát vượt dự báo, nhưng tiếp tục duy trì mức độ nới lỏng hiện tại nếu lạm phát không đạt kỳ vọng. USDJPY không có phản ứng gì đáng kể với các bình luận trung lập này và hiện đang tăng 0.5% trong ngày xuống 155.42.

Dầu thô giảm hơn 1% xuống $82.55/thùng, vàng giảm hơn $6 xuống $2307/oz trong bối cảnh rủi ro địa chính trị tạm thời không là mối lo ngại lớn trong ngày.

Trên khung D1, Sau khi tăng lên trên 1.0800 vào thứ Sáu tuần trước, EURUSD không thu hút được nhiều lực mua để mở rộng đà tăng lên các mốc kỹ thuật các hơn. Phe bán cũng đang chờ tại đường MA 200 ngày (màu xanh) để làm suy yếu đà tăng, với giá hiện giảm xuống 1.0730. Điều này đang làm dấy lên nguy cơ EURUSD quay trở lại xu hướng giảm sau nhịp phục hồi 3 tuần qua.Sự sụt giảm về giá hôm nay nguyên nhân là do USD phục hồi sau pha giảm mạnh tuần trước.

Trên khung H1, EURUSD đã giảm xuống dưới đường MA 100 giờ (màu đỏ) hôm nay, cho thấy xu hướng ngắn hạn có phần trung lập hơn. Hỗ trợ quan trọng là đường MA 200 giờ (màu xanh) ở mức 1.0726. Nếu phá qua hỗ trợ này, phe bán sẽ lấy lại quyền kiểm soát trong ngắn hạn, nhưng trái lại nếu có theert duy trì trên ngưỡng kỹ thuật này sẽ hạn chế bớt áp lực bán.

Ngoài mì ramen và xúc xích, các cửa hàng tiện lợi ở Hàn Quốc còn một sản phẩm bán chạy gần dây trong thực đơn - vàng miếng. Được biết, những người ở độ tuổi 30 tích cực mua những loại vàng này nhất, chiếm hơn 41% tổng doanh số kể từ khi ra mắt.

Nhiều sản phẩm vàng miếng chỉ nhỏ cỡ móng tay có trọng lượng từ 0.1 gam đến 1.87 gam đã được rao bán tại các chuỗi cửa hàng tiện lợi hàng đầu tại Hàn Quốc - CU kể từ đầu tháng 4. Một thanh 1.87 gam được bán với giá 225,000 won (gần 4.2 triệu VNĐ) và một thanh 0.5 gam được bán với giá 77.000 won (hơn 1.4 triệu VNĐ)

Trong một báo cáo gần đây, Hội đồng Vàng Thế giới (WGC) cho biết nhu cầu về vàng miếng và tiền xu ở Hàn Quốc đã tăng 27% so với cùng kỳ, lên 5 tấn trong quý I đầu năm nay khi giá kim loại quý tăng cao. WGC lưu ý rằng đây là mức tăng mua vàng hàng quý mạnh nhất ở Hàn Quốc trong hơn 2 năm qua.

Các nhà giao dịch Ether đã tăng cường các vị thế bán của họ trong 24 giờ qua, ngay khi Grayscale Investments rút đơn đăng ký ETF tương lai Ethereum khỏi SEC - chỉ ba tuần trước khi SEC đưa ra quyết định có phê duyệt hay không. Theo dữ liệu của CoinMarketCap, giá hiện đang "lơ lửng" gần mức hỗ trợ quan trọng là 3,010 USD, sau khi giảm 1.85% trong 24 giờ qua.

Tuy nhiên, biểu đồ thanh khoản cho thấy các nhà giao dịch đang gia tăng niềm tin rằng giá sẽ giảm nhiều hơn trong thời gian tới - với 345 triệu USD ở các vị thế bán sẽ được kích hoạt nếu giá tăng 3%. Mặt khác, mức giảm 3% xuống còn 2,920 USD sẽ chỉ xóa bỏ khoảng 237 triệu USD các vị thế mua.

Khẩu vị rủi ro có phần ảm đạm hơn sau khi các thị trường nhìn chung đi ngang trong phiên Mỹ hôm qua. Điều này không có gì lạ do lịch trình kinh tế từ nay đến cuối tuần khá ảm đạm. HĐTL Mỹ cũng không có nhiều dấu hiệu cho thấy sự phục hồi và đi ngang ở thời điểm hiện tại. Chỉ số FTSE tại Anh tiếp tục tăng cao hơn sau khi chạm mức kỷ lục mới nhờ pha vượt mốc 8,300 hôm qua.

Thông điệp đáng chú ý hôm qua là RBA không hawkish như kỳ vọng, tuy nhiên họ vẫn để ngỏ khả năng tăng lãi suát nếu dữ liệu nóng hơn trong những tháng tới. AUD giảm nhưng không quá mạnh, với AUDUSD hiện dưới 0.6600. Hôm nay, cặp tiền đã quay trở lại kiểm tra dường MA 100 ngày (màu đỏ). Hỗ trợ quan trọng cần theo dõi trong nửa cuối tuần này là 0.6577, nếu có thể duy trì trên vùng này thì phe mua vẫn còn động lực để tăng cao hơn, nhưng phá xuống dưới sẽ gia tăng áp lực bán.

Dù vậy, khi nhìn vào khung H1, hành động giá có phần trung lập hơn. Cặp tiền đã phá xuống dưới đường MA 100 giờ (màu đỏ), do đó xu hướng ngắn hạn hiện không có lợi cho phe bán. Cần bứt phá lên trên đường MA 100 giờ để thu hút thêm lực mua, hoặc phá xuống dưới đường MA 200 giờ (màu xanh) nhằm gia tăng áp lực bán. Một trong hai động thái trên sẽ goáp phần làm rõ xu hướng tiếp theo.

Khẩu vị rủi ro và biến động lợi suất sẽ tiếp tục là yếu tố chính chi phối biến động AUDUSD, trong bối cảnh lịch trình kinh tế có phần ảm đạm từ nay đến hết tuần.

Điều này phù hợp với diễn biến của HĐTL S&P 500 khi gần như không thay đổi đầu phiên giao dịch.

Dữ liệu mới nhất do Destatis công bố ngày 8 tháng 5 năm 2024:

Sản lượng ở các nhà máy tại Đức sụt giảm vào tháng 3 trong bối cảnh sản xuất hàng tiêu dùng (-1.4%) và hàng hóa trung gian (-0.6%) giảm.

XAU/USD tăng nhẹ trong phiên Á, hiện giao dịch quanh mức 2318.6 USD/oz. Nhu cầu về tài sản trú ẩn an toàn, được thúc đẩy bởi căng thẳng địa chính trị, cũng như hoạt động mua vào đang diễn ra của ngân hàng trung ương, có thể đã góp phần thúc đẩy giá vàng tăng.

Tuy nhiên, những nhận xét diều hâu từ các quan chức Cục Dự trữ Liên bang (Fed) có thể làm giảm kỳ vọng về khả năng hạ lãi suất trong năm 2024, bất chấp báo cáo việc làm của Mỹ yếu hơn dự kiến trong tháng 4. Điều này có thể kéo kim loại quý như vàng xuống thấp hơn.

Các nhà giao dịch vàng sẽ theo dõi chỉ số tâm lý người tiêu dùng từ Đại học Michigan vào thứ Sáu.

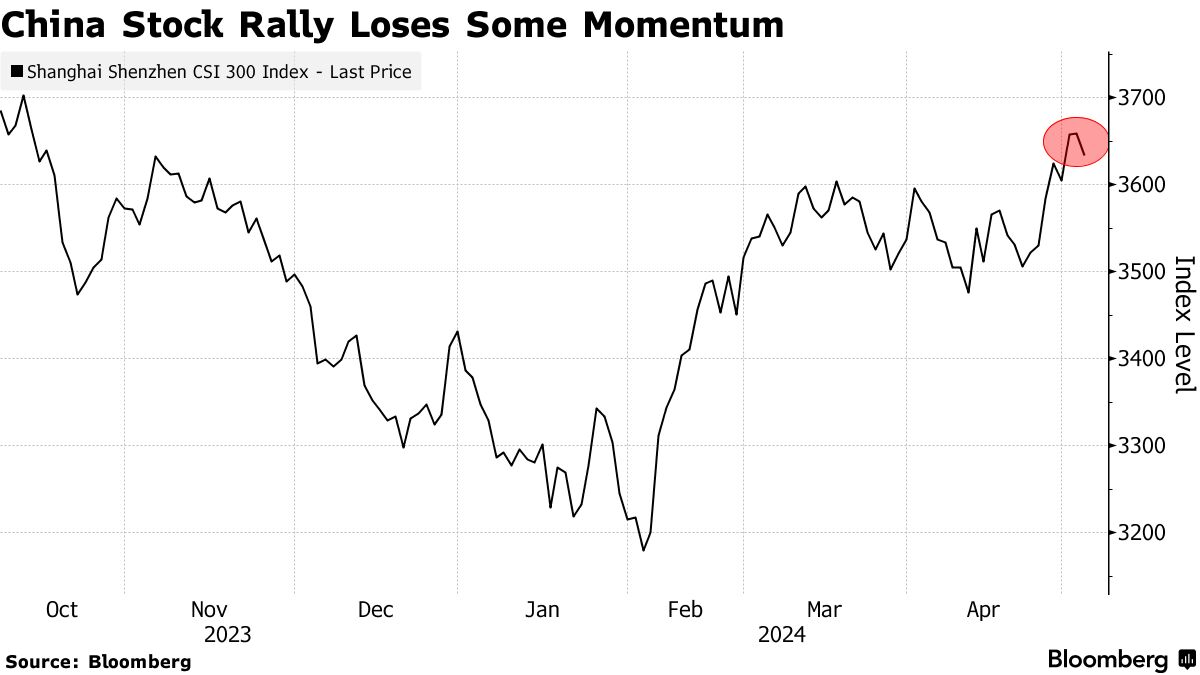

Morgan Stanley: Đà tăng của chứng khoán Trung Quốc có thể chậm lại, nhà đầu tư không nên "đu đỉnh".

Lý do:

NZD/USD hiện giao dịch quanh mức 0.5990 trong phiên Á, đánh dấu phiên thua lỗ thứ hai liên tiếp. Đà suy giảm này có thể bị ảnh hưởng bởi kỳ vọng về việc duy trì lãi suất cao hơn trong thời gian dài của Fed. Bên cạnh đó, những nhận xét diều hâu từ Chủ tịch Fed Minneapolis Neel Kashkari đã củng cố đồng USD, do đó gây áp lực giảm đối với cặp NZD/USD.

Bình luận của Tổng thống Kashkari cho thấy kỳ vọng lãi suất sẽ không thay đổi trong một thời gian dài. Mặc dù khả năng tăng lãi suất là thấp nhưng không hoàn toàn bị loại trừ.

Phát biểu của Bộ trưởng Tài chính Nhật Bản Shunichi Suzuki:

Các nhận xét được đưa ra khi USD/JPY ngay trên mốc 155.00. Cặp tiền này đang ghi nhận sự phục hồi khiêm tốn trong tuần này, từ mức thấp 152.00 vào thứ Sáu. Nhưng thật hợp lý khi thị trường kỳ vọng rằng các quan chức Nhật Bản vẫn sẽ vạch ra giới hạn cho bất kỳ động thái quá mức nào trong giai đoạn này. Tuy nhiên, kháng cự quan trọng vẫn ở mức 160.00, ít nhất là cho đến thời điểm hiện tại.

Cặp USD/CAD duy trì đà tăng trong phiên thứ hai liên tiếp, hiện dao động quanh mức 1.3750 trong Á. Đồng USD được thúc đẩy bởi tâm lý diều hâu xung quanh Fed và kỳ vọng về việc duy trì lãi suất cao trong thời gian dài hơn. Ngoài ra, các bình luận từ Chủ tịch Fed Minneapolis Neel Kashkari hôm thứ Ba đã góp phần củng cố sức mạnh của USD khi đưa ra tín hiệu về khả năng tăng lãi suất.

Chủ tịch Fed Kashkari nhận định kịch bản nhiều khả năng xảy ra nhất là lãi suất không thay đổi trong thời gian dài. Mặc dù việc tăng lãi suất không phải là kỳ vọng chính nhưng cũng không hoàn toàn bị loại trừ.

EUR/USD kéo dài mức giảm phiên thứ hai liên tiếp, giao dịch quanh mức 1.0740 trong phiên Á. Đồng USD tăng do kỳ vọng về việc Cục Dự trữ Liên bang sẽ duy trì lãi suất cao lâu hơn.

Những nhận xét diều hâu từ các quan chức Cục Dự trữ Liên bang (Fed) đã làm giảm hy vọng về khả năng cắt giảm lãi suất vào năm 2024 mặc dù báo cáo việc làm của Mỹ trong tháng 4 yếu hơn dự kiến.

Cặp USD/JPY tăng phiên thứ ba liên tiếp, hiện giao dịch quanh mức 155.10 trong phiên Á. Những nhận xét diều hâu gần đây từ Chủ tịch Fed Minneapolis Neel Kashkari đã thúc đẩy đồng bạc xanh. Kashkari cho biết hôm thứ Ba rằng Fed có thể giữ nguyên lãi suất và thậm chí tăng lãi suất nếu lạm phát dai dẳng.

Tuy nhiên, động thái tiếp theo của chính quyền Nhật Bản nhằm ngăn chặn đà suy yếu hiện tại của đồng Yên có thể hạn chế đà tăng của cặp tiền này trong thời gian tới.

AUD lao dốc sau quyết định duy trì lãi suất ở mức 4.35% vào thứ Ba của RBA. Đồng bạc xanh thể hiện sức mạnh sau khi quan chức Kashkari tuyên bố Fed cam kết đưa lạm phát về 25 và có thể phải giữ lãi suất ở mức cao trong thời gian dài hơn

Sau khi giảm xuống $2,308 đầu phiên Á khi USD tăng mạnh, vàng hiện bật tăng lên $2,317

Truyền thông nhà nước Trung Quốc đưa tin PBOC có thể sẽ cắt giảm RRR vào quý 2 năm 2024.

Hầu như không một tuần nào trôi qua mà không có báo cáo nào đó trên các phương tiện truyền thông nhà nước Trung Quốc về RRR hoặc việc cắt giảm lãi suất từ PBoC, mà mọi thứ thì vẫn như muối bỏ bể.

Thống đốc BoJ Kazuo Ueda sẽ phát biểu tại một hội thảo do tờ báo Yomiuri của Nhật Bản tổ chức vào lúc 15:30 chiều nay

Giá dầu giảm sau khi các nguồn tin thị trường cho biết dữ liệu từ Viện Dầu mỏ Mỹ cho thấy tồn kho dầu thô và nhiên liệu của Mỹ tăng, một dấu hiệu cho thấy nhu cầu yếu.

Các nguồn tin thị trường trích dẫn số liệu của Viện Dầu mỏ Mỹ cho biết, tồn kho dầu thô của Mỹ tăng 509,000 thùng trong tuần kết thúc vào ngày 3 tháng 5. Tồn kho xăng và nhiên liệu chưng cất cũng tăng.

Dữ liệu chính thức của chính phủ Hoa Kỳ về kho dự trữ sẽ có vào lúc 21:30. Các nhà phân tích được Reuters thăm dò dự đoán tồn kho dầu thô của Mỹ sẽ giảm khoảng 1.1 triệu thùng trong tuần trước.

Dầu thô WTI và dầu thô Brent đều giảm nhẹ trong phiên trước do dấu hiệu thắt chặt nguồn cung giảm. EIA đã cập nhật dự báo của mình cho năm 2024 và hiện kỳ vọng sản lượng dầu toàn cầu sẽ tăng nhiều hơn trong năm nay so với các dự đoán trước đó, đồng thời nhu cầu sẽ tăng ít hơn so với suy nghĩ trước đây.

Hy vọng về lệnh ngừng bắn ở Gaza cũng gây áp lực lên giá dầu trong những phiên gần đây.

Hoa Kỳ tin rằng các cuộc đàm phán về lệnh ngừng bắn ở Gaza sẽ có thể thu hẹp khoảng cách giữa Israel và Hamas. Một nguồn tin quen thuộc với vấn đề này nói với Reuters rằng Giám đốc Cơ quan Tình báo Trung ương Hoa Kỳ Bill Burns sẽ tới Israel vào thứ Tư để hội đàm với Thủ tướng Israel Benjamin Netanyahu và các quan chức hàng đầu khác.

Thị trường châu Á-Thái Bình Dương biến động trái chiều vào thứ Tư

Chủ tịch Fed Minneapolis Neel Kashkari cho biết hôm thứ Ba rằng có khả năng ngân hàng trung ương sẽ giữ lãi suất ở mức hiện tại “trong một khoảng thời gian dài” cho đến khi các quan chức chắc chắn rằng lạm phát đang đi đúng mục tiêu.

USD được hỗ trợ từ các phát biểu hawkish của Kashkari và kéo dài đà tăng trong phiên Á

Vàng giảm 0.26% xuống $2,308 khi USD thể hiện sức mạnh

Lợi suất TPCP Mỹ đồng loạt tăng. Lợi suất trái phiếu kỳ hạn 10 năm tăng 0.13% lên 4.465%.

Các phát biểu của thống đốc BoJ Ueda trước Quốc hội Nhật Bản:

Sau sự can thiệp tiền tệ bằng ngôn từ quen thuộc của Bộ trưởng Tài chính Nhật Bản Suzuki và sự khẳng định của Thống đốc BoJ rằng sẽ không thay đổi chính sách tiền tệ để cứu lấy JPY trừ phi việc đồng nội tệ yếu gây ảnh hưởng tới triển vọng lạm phát, USDJPY duy trì đà tăng nhẹ trong phiên, hiện tăng 0.18% lên gần mức 155.00