Vàng chạm đáy trong phiên!!!

Khẩu vị rủi ro được cải thiện khi một số quan chức cấp cao tiết lộ rằng Tổng thống Nga Putin sẽ đồng ý bất kỳ thoả thuận nào của Trump nhằm giải quyết xung đột, Reuters đưa tin.

Khẩu vị rủi ro được cải thiện khi một số quan chức cấp cao tiết lộ rằng Tổng thống Nga Putin sẽ đồng ý bất kỳ thoả thuận nào của Trump nhằm giải quyết xung đột, Reuters đưa tin.

Theo ý kiến của các chiến lược ngoại hối tại UOB Group, trên khung daily, USD/CNH có thể giảm xuống mức 6.4560 để có một nhịp phục hồi sau đó. Việc tỷ giá phá vỡ mức 6.4740 sẽ có chấy áp lực giảm đã dần giảm bớt. Trong 1-3 tuần tới, triển vọng USD/CNH tăng trên 6.4950 đã mờ đi khá nhiều, USD/CNH có khả năng tích luỹ trong phạm vi 6.4480-6.4850 trong những tuần tới.

Đáng lưu ý, EUR/USD đang được đẩy xuống mức thấp nhất mới là 1.1847 và đã giảm xuống ngay dưới đường MA-100 giờ khi phe bán đang chiếm ưu thế

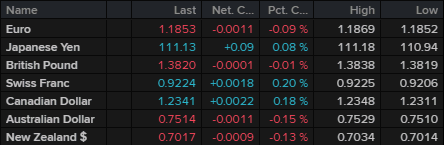

GBP / USD cũng đã giảm từ 1.3900 xuống 1.3855 trong khi USD/CAD đã tăng từ 1.2305 lên 1.2340 khi đồng Aussie và Kiwi đã đánh mất mức cao trước đó/

AUD/USD đã giảm từ mức 0.7599 xuống 0.7572 trong khi NZD/USD giảm từ 0.7105 xuống 0.7075.

Thị trường vẫn chưa tìm được hướng đi rõ ràng và biên bản cuộc họp của Fed ngày mai để có thể cung cấp thêm manh mối cho tâm trạng thị trường

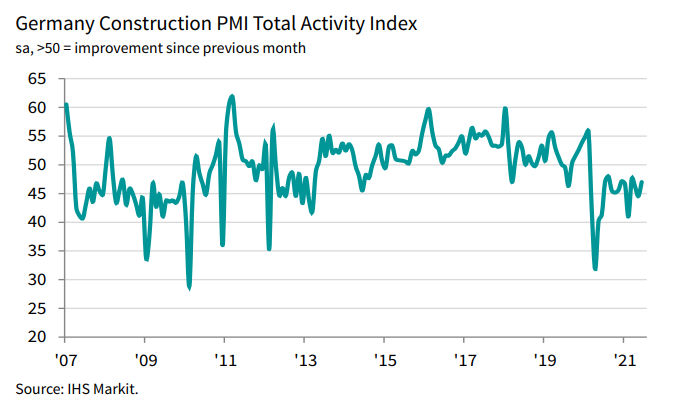

Lĩnh vực này đã có cải thiện nhẹ so với tháng 5 nhưng điều kiện chung vẫn bị cản trở phần lớn do nguồn cung gián đoạn và áp lực giá / chi phí đầu vào tăng.

Hoạt động xây dựng ở Đức đang bị kìm hãm do nguồn cung bị tắc nghẽn. Không chỉ các công ty xây dựng gặp khó khăn trong việc tìm nguồn cung ứng vật liệu, mà điều kiện thị trường của người bán trên nhiều loại sản phẩm, từ vật liệu cách nhiệt, nhựa đến thép và gỗ, đang khiến chi phí của các nhà xây dựng tăng lên với tốc độ nhanh nhất trong hơn hai thập kỷ.

"Hoạt động nhà ở vẫn là một điểm sáng hiếm hoi, trong khi lực cản mạnh mẽ từ hoạt động thương mại sụt giảm vẫn tiếp diễn

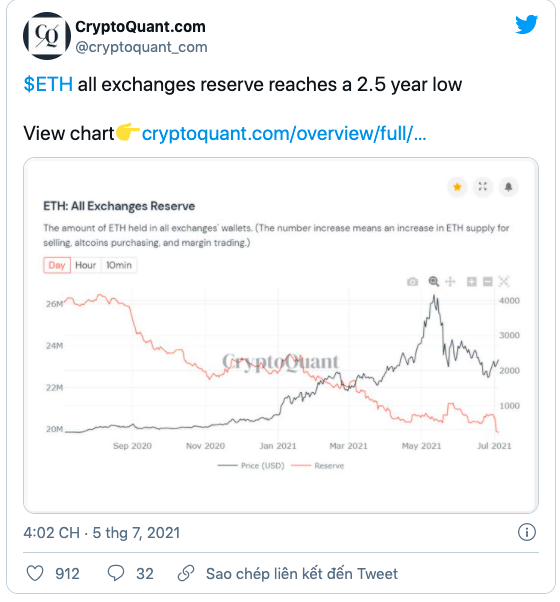

Theo dữ liệu từ CryptoQuant, số lượng ETH dự trữ trên các sàn giao dịch tập trung đã giảm mạnh trong vài ngày qua và đặc biệt là sau sự cố thị trường vào giữa tháng 5. Thậm chí con số này đã chạm mức thấp nhất trong vòng 2.5 năm.

Hiện tại lượng ETH đã đạt đến hơn 6 triệu, tương đương khoảng 14 tỷ USD được staking vào ETH 2.0 và con số tiếp tục gia tăng.

Đây là động cơ lý giải vì sao Ether quay trở lại mức cao trong 2 tuần. Địa chỉ ví hoạt động của Ethereum vượt trội hơn so với Bitcoin bất chấp ảnh hưởng BTC dẫn đến sự kìm hãm về giá của ETH.

Ông Lowe đã khẳng định một số yếu tố tác động đến quyết định tăng lãi suất của RBA

Do đó, lãi suất sẽ không được nâng lên trước năm 2024. RBA dường như sẽ phục thuộc vào tiến trình các điều kiện kinh tế phát triển để đưa ra các định hướng chinh sách. Theo như ngân hàng đã công bố trước đó, RBA sẽ không xem xét bất kỳ sự thay đổi nào về lập trường trước tháng 11 năm nay, do đó, động thái trong những thái thới của ông Lowe sẽ được thị trường theo dõi.

Theo ý kiến của các Nhà chiến lược ngoại hối ngân hàng UOB, triển vọng tăng của NZD/USD sẽ rõ ràng hơn nếu mốc 0.7070 bị phá vỡ. Trên khung daily, đà tăng đã được cải thiện và NZD có khả năng tăng thêm tuy nhiên việc tăng bền vững trên ngưỡng kháng cự chính tại 0.7570 là khó có thể xảy ra. Hiện cặp tiền đang có ngưỡng hỗ trợ tại 0.7030, theo sau là 0.7010. Từ 1-3 tuần tới, NZD/USD cần đóng cửa trên 0.7070 để có thể phá vỡ mốc 0.7095. Ở giai đoạn này, cơ hội nay là không cao nhưng nó vẫn có hy vọng, miễn là NZD/USD không di chuyển xuống dưới 'hỗ trợ mạnh' tại 0.6990 trong vài ngày tới.

Đơn đặt hàng nhà máy của Đức đã bất ngờ giảm vào tháng 5, cho thấy lĩnh vực sản xuất ở cường quốc kinh tế châu Âu vẫn đang trong tình trạng ảm đạm.

Các hợp đồng sản xuất hàng hóa tại Đức đạt -3.7% trong tháng so với 5.0% dự kiến và -0.2% trước đó - dữ liệu mới nhất do Văn phòng Thống kê Liên bang công bố.

Trên cơ sở hàng năm, Đơn hàng công nghiệp của Đức đã tăng 54.3% trong tháng so với 80.2% trước đó và mức tăng trưởng dự kiến là 75.4%.

Phản ứng thị trường: EUR/USD dường như không bị ảnh hưởng bởi dữ liệu đáng thất vọng của Đơn đặt hàng nhà máy của Đức, khi tỷ giá EUR/USD đạt mức cao hàng ngày là 1.1891, tăng 0.26% trong ngày.

Tất cả các đồng tiền chính đều tăng so với USD, dẫn đầu bởi NZD sau khi một loạt ngân hàng nâng dự báo thời điểm tăng lãi suất của RBNZ. Các mục tiêu như lạm phát ổn định và toàn dụng lao động đều đã đạt được và nếu điều kiện hiện tại tiếp tục được duy trì, các mức mục tiêu này có thể sẽ bị vượt qua. NZD/USD hiện giao dịch ngay dưới mức đỉnh ngày 25/06 tại 0.7095.

Cuộc họp chính sách của RBA vào sáng nay không đem lại bất ngờ nào, họ giữ nguyên chương trình QE và lãi suất. Trái phiếu làm tham chiếu cho YCC cũng không thay đổi với thời điểm đáo hạn vào tháng 4 năm 2024.

Đồng GBP cũng tăng khá ấn tượng vào sáng nay khi nước này dần tiến tới thời điểm dỡ bỏ tất cả các biện pháp hạn chế và cho phép người nước ngoài nhập cảnh. GBP/USD hiện tăng 0.33% lên mức 1.3888.

EUR, CAD, JPY và CHF đều tăng nhẹ, khoảng hơn 0.1%.

Sự phân kỳ giữa 2 ngân hàng trung ương vẫn được duy trì khi RBNZ được cho là sẽ sớm tăng lãi suất và lập trường chính sách RBA ngày hôm nay vẫn còn khá dovish.

Và điều đó có thể đủ để đưa AUD/NZD trở lại mức thấp nhất trong tháng 5 tại 1.0600.

Cặp tiền này hiện đã phá vỡ mức thấp nhất trong năm tuần cũng như mức Fibo truy hồi 61.8 của đợt tăng giá gần đây vào tháng trước tại 1.0681.

Với việc RBA được kỳ vọng sẽ không tăng lãi suất ít nhất là đến tháng 11, NZD sẽ còn tiếp tục mạnh lên so với đồng Aussie.

Các nhà chức trách ở Sydney đang tìm cách thực hiện các biện pháp để đảm bảo việc phong tỏa hai tuần hiện tại sẽ không xảy ra nữa, một tín hiệu cho thấy các lệnh "ở trong nhà" có thể sẽ được gia hạn.

Thành phố với khoảng 6 triệu dân đã ghi nhận 18 trường hợp nhiễm mới trong cộng đồng vào thứ Ba so với 35 ngày trước đó, nâng tổng số ca nhiễm bệnh được phát hiện kể từ giữa tháng 6 lên 330. Họ bao gồm 5 cư dân và 3 nhân viên của một cơ sở chăm sóc người già, làm dấy lên lo về ngại khu vực của cộng đồng đặc biệt dễ tổn thương này.

Hội đồng Vàng Thế giới cho biết 1/5 ngân hàng trung ương có ý định tăng dự trữ vàng của họ trong năm tới.

Serbia tuyên bố sẽ tăng lượng nắm giữ từ 36.6 tấn lên 50 tấn trong thời gian tới

Rõ ràng Buffett đang đề cập đến tiền thật, tiền vật chất ... tiền pháp định nhưng Musk thì không như vậy. Sau khi bị chính quyền Mỹ cảnh báo về các bình luận và bài tweet của mình về tiền điện tử, có vẻ như Musk vẫn sẽ không dừng lại và tiếp tục "lái" thị trường đầy non trẻ này.

Tổng hợp một số dự báo đến từ các ngân hàng:

NZD/USD đã tăng 0.73% trong phiên hôm nay lên 0.7073, mức cao nhất trong hơn 1 tuần qua, sau những dự báo RBNZ sẽ tăng lãi suất.

Thủ tướng Boris Johnson cho biết, các lệnh hạn chế COVID-19 tại Anh sẽ được nới lỏng vào ngày 19/07, theo đó:

Chỉ số niềm tin người tiêu dùng Úc của ANZ tuần vừa rồi đã giảm từ 112.2 xuống 107.8, thấp nhất kể từ đầu tháng 4 năm nay. Các lệnh giãn cách do COVID-19 tại nước này đã khiến các hoạt động kinh tế bị ngưng trệ.

Theo Nikkei, Nhật Bản sẽ kéo dài tình trạng khẩn cấp đối với Tokyo và các tỉnh thành lân cận như Kanagawa, Saitama và Chiba đến ngày 23/7, thay vì 11/7 như trước đây. 30 triệu người sẽ phải ở nhà.

Tỷ giá AUD/NZD đã chạm mức 1.0680 trong phiên hôm nay, thấp nhấ trong vòng 1 tháng qua khi ASB cho rằng RBNZ sẽ tăng lãi suất vào tháng 11/2021, trong khi ANZ dự báo họ sẽ tăng lãi suất vào tháng 2/2022. Tuy vậy đà giảm của cặp tiền này sẽ chỉ tồn tại trong ngắn hạn nếu cuộc họp sắp tới của RBA sẽ cho một tín hiệu hawkish.

Bloomberg Economics nhận định, RBA có thể giữ nguyên lãi suất, trong khi điều chỉnh chương trình QE bằng cách thay vì mua trái phiếu ở một lượng cố định, họ sẽ mua trái phiếu mở với tốc độ 5 tỷ AUD/tuần như hiện tại. Bên cạnh đó, họ có thể sử dụng lợi suất của trái phiếu đáo hạn vào tháng 11/2024 làm tham chiếu cho YCC, mặc dù xác suất là không cao.

Các nhà giao dịch tại Hoa Kỳ đã nghỉ lễ Quốc khánh, khiến thị trường thiếu vắng các tin tức dẫn dắt cũng như thiếu đi các sự biến động. Thị trường chứng khoán đóng cửa trong khi các hợp đồng tương lai các chỉ số Dow Jones và S&P 500 chỉ tăng nhẹ lần lượt 0.13% và 0.08%.

Thị trường tiền tệ cũng không có nhiều điều đáng nói khi các đồng tiền chính đều biến động với biên độ dưới 0.1%. Xu hướng sẽ chỉ rõ ràng trong phiên hôm nay.

Vàng tăng phiên thứ 4 liên tiếp lên $1,792/oz.

Giá dầu chạm mức $76.4/thùng, mức cao nhất kể từ tháng 10/2018. Cuộc họp OPEC trong ngày hôm qua tiếp tục bị trì hoãn và chưa xác định ngày tái khởi động, vì vậy các bộ trưởng dầu mỏ đã thống nhất giữ nguyên sản lượng dầu cho đến khi cuộc họp có thể đạt được thỏa thuận.

Các chỉ số lớn tại châu Âu đều bắt đầu tuần mới với sắc xanh:

Cuộc họp của các quốc gia sản xuất dầu OPEC đã bị hoãn vô thời hạn. Hiện tại, OPEC+ vẫn chưa ấn định được ngày triển khai trở lại. Do đó, khối này sẽ không thay đổi sản lượng dầu trong thời gian sắp tới. Trước đó, một nhà báo cho biết bộ trưởng dầu khí của Iran, ông Zanganeh sẽ không tới dự cuộc họp.

Dầu WTI tăng mạnh sau tin này, hiện đang tăng gần 1% trong ngày, ở mức $75.82/thùng.

Theo khảo sát triển vọng kinh doanh của BoC, ngân hàng này tiếp tục ghi nhận tâm lý tốt hơn trong quý này. Chỉ báo BoS đạt mức kỷ lục 4.17 so với con số 2.95 của quý I. Kỳ vọng lạm phát của các công ty cũng đã tăng, tuy nhiên nhiều công ty cũng tin rằng lạm phát sẽ chỉ là tạm thời.

Tin này chưa có quá nhiều ảnh hưởng tới thị trường. Hiện tại USDCAD đang được giao dịch quanh mức 1.2353.

Con số này giảm rất sâu so với 31.9 tỷ Euro của tháng trước. Trong đó, ECB đã mua ròng 15.734 tỷ Euro trái phiếu theo chương trình PEPP. Liệu đây có phải là dấu hiệu ECB bắt đầu thắt chặt?

Dù vậy, thị trường vẫn chưa có phản ứng với tin này. EURUSD đang được giao dịch quanh mức 1.1859, giảm không đáng kể trong ngày.

Hôm nay là ngày Quốc khánh Mỹ. Thị trường chứng khoán tại đây đang có một ngày đầu tuần nghỉ xả hơi. Còn tại châu Âu, các chỉ số lớn đều đang khởi đầu tuần mới thuận lợi. DAX là chỉ số duy nhất chưa có quá nhiều thay đổi trong phiên.

Trên thị trường tiền tệ, hôm nay có vẻ là một phiên trầm lắng sau báo cáo NFP. Chỉ số DXY không thay đổi nhiều. GBP hiện đang là đồng tiền mạnh nhất so với USD với mức tăng 0.17%. Các đồng tiền lớn khác như EUR, JPY và AUD không có nhiều thay đổi. CAD, CHF và NZD là ba đồng tiền yếu nhất, với mức giảm lần lượt 0.28%, 0.15% và 0.13%. Nhìn chung, thị trường không có quá nhiều biến động từ đầu phiên Á cho tới đầu phiên Mỹ.

Vàng tiếp tục đà hồi phục với mức tăng 0.28%, tiến sát gần $1,800, tuy vậy $1,795 vẫn đang là kháng cự cứng đầu cho phe mua. Dầu cũng đang tăng 0.2% giữa sự lục đục nội bộ của OPEC+. Được biết, OPEC+ đang trong quá trình hoãn lại cuộc họp hôm nay.

Trên thị trường chứng khoán:

Trên thị trường hàng hóa:

Cặp tiền này tiếp tục tăng phiên thứ hai liên tiếp sau báo cáo NFP từ thứ Sáu, thoát khỏi vùng đáy hai tháng. Hiện tại phe mua đang gặp trở ngại tại vùng giá 1.3860, trùng với mức đỉnh của phiên ngày 30/6 vừa qua. GBPUSD đã kiểm tra thất bại vùng này, và hiện rơi xuống quanh mức 1.3845. Phe mua nhiều khả năng sẽ chờ đợi giá vượt hẳn khỏi mức 1.3860, xác nhận breakout và kéo dài đà tăng.

Quan chức ECB Isabel Schnabel cho rằng việc lạm phát vượt quá mục tiêu của ngân hàng trung ương này trong một thời gian khi nền kinh tế phục hồi là điều cần thiết. Tuy nhiên, ông Klaas Knot cảnh báo không nên đánh giá thấp khả năng đà tăng của lạm phát trở nên dai dẳng và cho rằng chương trình kích thích nên kết thúc vào khoảng tháng Ba năm sau. Các bình luận được đưa ra khi ECB chuẩn bị cho một cuộc họp đặc biệt trong tuần này để tranh luận về việc thay đổi chiến lược ổn định giá cả của mình.

Bộ trưởng Năng lượng Saudi Arabia, Hoàng tử Abdulaziz bin Salman đêm qua đã nhấn mạnh rằng OPEC+ phải tuân theo kế hoạch trong khi vấp phải sự phản đối của UAE. Ông cho biết họ không thể đáp ứng yêu cầu của UAE bởi nó sẽ tạo ra tiền lệ xấu. Các cuộc thảo luận sẽ tiếp tục ngày hôm nay.

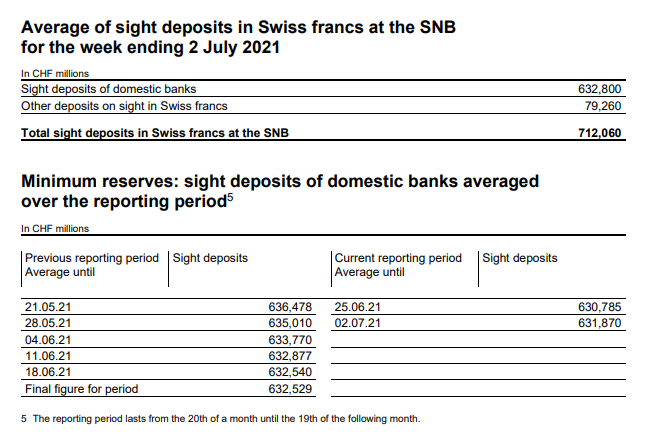

Ít có sự thay đổi đối với tổng tiền gửi không kỳ hạn, điều này cho thấy SNB vẫn đang đứng ngoài cho đến thời điểm hiện tại.

Lee Sue Ann, Chuyên gia kinh tế tại Tập đoàn UOB, tin rằng RBA có thể bắt đầu cắt giảm chương trình mua trái phiếu của mình vào cuối tháng 9.

Hợp đồng tương lai chỉ số chứng khoán Mỹ giảm nhẹ khi các nhà đầu tư cân nhắc khả năng xảy ra một quan điểm hawkish tại biên bản cuộc họp FOMC thứ tư tuần này.

Giá vàng tiếp tục duy trì sự tích cực sau báo cáo việc làm trái chiều tại Mỹ hôm thứ sáu, tăng 0.21% lên $1,791/oz. Lợi suất TPCP Mỹ kỳ hạn 10 năm cũng đã suy yếu rất nhiều, chỉ còn 1.43%.

Bên cạnh đó, dầu thô đang chịu sự giằng co quanh mức 75 USD/thùng do những bất đồng trong chính sách tăng sản lượng trong OPEC +.

Trên thị trường FX, đồng USD sau khi mở cửa phiên giao dịch đầu tuần tăng đôi chút đã bắt đầu suy yếu trở lại. GBP đang là đồng tiền mạnh nhất trong bối cảnh thị trường quan sát sự chống chọi của nước này trước biến thể Delta mới. EUR, AUD và JPY đều có mức tăng khoảng 0.1% trong ngày trong khi CAD lại đang trượt dốc tương đối đáng kể. Sự kiện quan trọng nhất ngày mai sẽ là cuộc họp của RBA nhưng nhiều khả năng NHTW sẽ giữ giọng điệu dovish và không thay đổi các chính sách hiện tại do tình hình Covid-19 đang khiến phần lớn nước này bị phong tỏa.

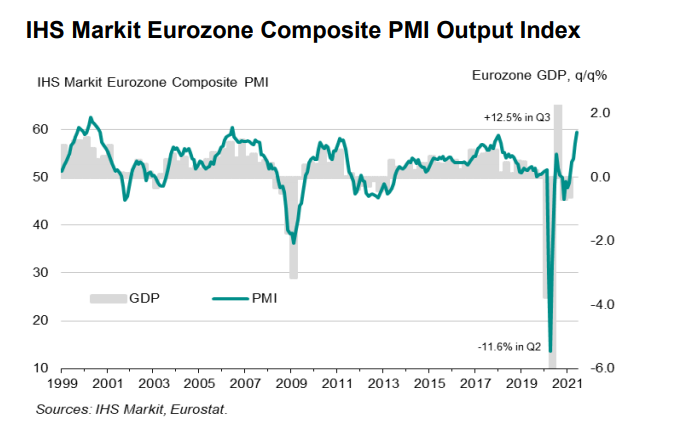

Tâm lý của các nhà đầu tư được cho là sẽ cải thiện vào đầu nửa cuối năm 2021 khi các điều kiện kinh tế trong khu vực khởi sắc trước mùa hè, đặc biệt là lĩnh vực dịch vụ cho thấy sự cải thiện rõ rệt khi các hạn chế về vi rút được nới lỏng.

PMI tổng hợp đạt 59.5 so với 59.2 sơ bộ

Một sự điều chỉnh tăng nhẹ và điều đó đánh dấu sự tăng trưởng nhanh nhất trong hoạt động của Khu vực đồng tiền chung châu Âu trong 15 năm, với cả lĩnh vực sản xuất và dịch vụ đều cho thấy sự cải thiện rõ rệt khi các hạn chế về vi rút được nới lỏng.

Tuy nhiên, sự gián đoạn nguồn cung đang dẫn đến lạm phát chi phí cao hơn và đó vẫn là mối đe dọa đối với đà phục hồi nếu nó tiếp tục dai dẳng trong những tháng tới.

Ngành dịch vụ của Ý tiếp tục trên con đường phục hồi trong tháng 6 nhờ các biện pháp hạn chế COVID-19 được nới lỏng. Hoạt động kinh doanh tăng với tốc độ nhanh nhất kể từ tháng 1 năm 2018, trong bối cảnh công việc mới tăng mạnh, trong khi niềm tin kinh doanh đạt mức mạnh nhất trong hơn 11 năm.

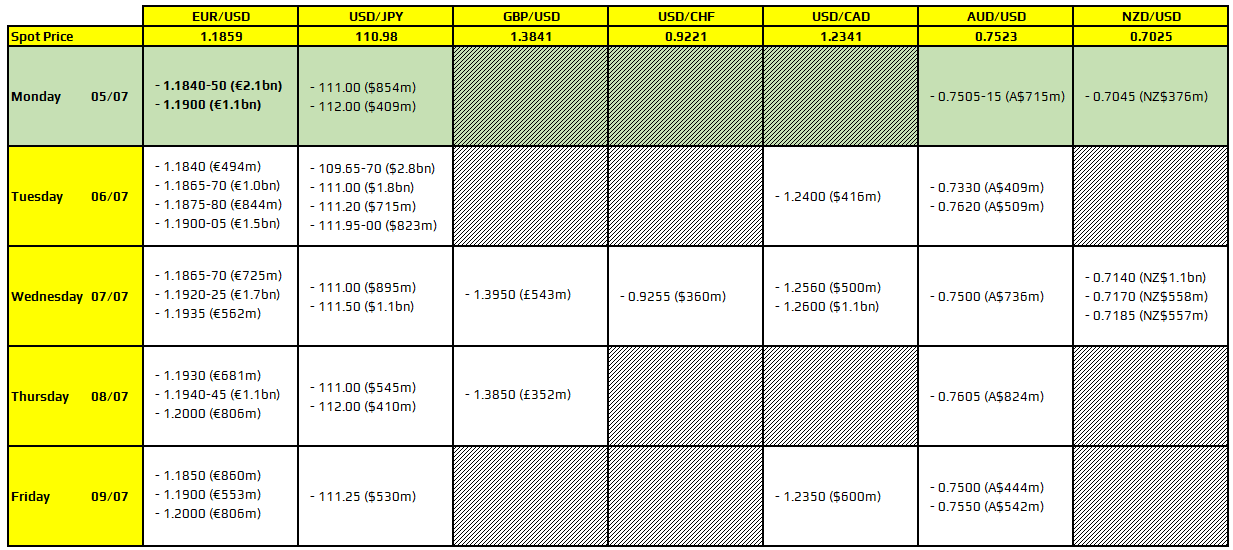

Chỉ một vài điều cần lưu ý đối với EUR/USD ngày hôm nay (như được tô đậm trong hình). Mức giá hiện tại nhiều khả năng sẽ được giữ vững trong điều kiện thanh khoản mỏng do có kỳ nghỉ lễ ở Mỹ vào cuối ngày hôm nay.

Ngoài ra, còn có một lượng hợp đồng khiêm tốn sắp đáo hạn với AUD/USD gần 0.7500.

Trong sáng nay, Trung Quốc công bố chỉ số Caixin PMI dịch vụ tháng Sáu giảm về mức 50.3 từ mức 55.1, thấp hơn nhiều so với con số dự báo 55.7. Qua đó, PMI dịch vụ của Trung Quốc đã đánh mất đà tăng. Nguyên nhân là do các hoạt động kinh tế và công việc tạo mới tăng trưởng thấp nhất trong vòng 14 tháng vừa qua. Số lượng nhân viên thuê mới giảm. Tỷ lệ chi phí đầu vào và chi phí đầu ra lạm phát chậm lại đáng kể. PMI Composite giảm từ 53.8 xuống 50.6 - đây là mức tồi tệ nhất trong 14 tháng.

Doanh số bán lẻ tháng Năm của Úc chỉ tăng khoảng 0.4% so với tháng trước, và 7.7% so với cùng kỳ năm ngoái.

Theo ông Ben James, Giám đốc Khảo sát Quarterly Economy Wide, cho biết: “Doanh thu bán lẻ trong tháng 5 bị ảnh hưởng bởi lệnh giãn cách xã hội của của bang Victoria từ ngày 28/05 trở đi, cũng như các bang đang phục hồi sau các hạn chế vào tháng 4 ”.

Thị trường chứng khoán châu Á diễn biến trái chiều trong giao dịch trầm lắng khi thị trường Mỹ đóng cửa nghỉ lễ. Thị trường chứng khoán Tokyo và Hồng Kông giảm trong khi hầu hết các thị trường khu vực khác đều tăng. Chỉ số Nikkei 225 của Tokyo giảm 0.6% xuống 28,618.33 và chỉ số Hang Seng Hồng Kông giảm 0.5% xuống 28,166.25. Trong khi đó, chỉ số Shanghai Composite tăng 0.2% lên 3,524.30 và Kospi của Hàn Quốc tăng 0.4% lên 3,294.08. Tại Úc, chỉ số S&P/ASX tăng 0.1% lên 7,316.30.

Lợi suất trái phiếu kho bạc ổn định hôm thứ Hai ở mức quanh 1.43%. Lợi suất thấp giúp thúc đẩy thị trường chứng khoán, đồng thời cung cấp động lực đặc biệt mạnh mẽ cho các công ty tăng trưởng cao.

Dầu thô vẫn duy trì mức giá trên 75 USD/thùng khi cuộc đụng độ gay gắt đã buộc OPEC + phải tạm dừng đàm phán hai lần, với cuộc họp tiếp theo dự kiến vào thứ Hai.

Trên thị trường FX, USD/JPY được giao dịch tại 111.12 sau khi tăng từ 110.99. EUR/USD giảm xuống 1.1857 từ mức 1.1863.