Vàng chạm đáy trong phiên!!!

Khẩu vị rủi ro được cải thiện khi một số quan chức cấp cao tiết lộ rằng Tổng thống Nga Putin sẽ đồng ý bất kỳ thoả thuận nào của Trump nhằm giải quyết xung đột, Reuters đưa tin.

Khẩu vị rủi ro được cải thiện khi một số quan chức cấp cao tiết lộ rằng Tổng thống Nga Putin sẽ đồng ý bất kỳ thoả thuận nào của Trump nhằm giải quyết xung đột, Reuters đưa tin.

Chứng khoán châu Âu vẫn đang giữ đà tăng tốt ngay cả khi các hợp đồng tương lai chứng khoán Mỹ đang đi ngang khi bước vào phiên giao dịch.

Tỷ giá GBP/USD đang bật tăng sau tin, hiện tăng 0.13% trong phiên lên sát mốc 1.4100.

UBS nâng dự báo giá dầu Brent cho tháng 9 từ $75 lên $78 một thùng

Thị trường tiếp tục có quan điểm lạc quan hơn về dầu và thật khó để chống lại động lượng tăng khi giá dầu Brent hiện đang hướng tới $75/thùng và giá dầu WTI phá vỡ mốc $72/thùng. Tốc độ tăng giá là điều có thể hơi đáng lo ngại nhưng triển vọng tổng thể vẫn khá lạc quan.

Trung Quốc được cho là sẽ mở rộng giám sát đối với hoạt động kinh doanh hàng hóa của các công ty trong nước ở thị trường nước ngoài

Đây là một bước đi khác của Trung Quốc trong việc cố gắng kiềm chế giá hàng hóa tăng vọt khi Ủy ban Giám sát và Quản lý Tài sản thuộc sở hữu nhà nước được cho là đã yêu cầu các công ty công kiểm soát rủi ro và hạn chế hoạt động của họ trên thị trường nước ngoài.

"Chúng tôi vẫn lạc quan đối với USD và khuyến nghị các vị thế mua đồng Bạc Xanh so với EUR và CAD. Theo thời gian, sự kết hợp của tình hình thị trường lao động và lạm phát ổn định cho thấy FOMC cuối cùng cũng sẽ nghĩ tới khả năng bình thường hóa. Mục tiêu lạm phát trung bình 2% của Fed, lợi suất danh nghĩa cao hơn theo thời gian có khả năng mang lại lợi suất thực cao hơn và cùng với đó cho thấy sức mạnh của USD "

"Tuy nhiên, cuộc họp sắp tới của FOMC trong tuần này là một rủi ro và nếu FOMC nhấn mạnh sự "dovish" mặc dù con số lạm phát cao hơn dự kiến, thời gian phục hồi của USD có thể bị trì hoãn"

Theo South China Morning Post (SCMP), Bộ trưởng Thương mại OZ Dan Tehan cho biết quan hệ Úc-Trung đang có những bước ngoặt khó khăn, cho biết chính phủ của ông đang chuẩn bị về mặt pháp lý trước khi yêu cầu Tổ chức Thương mại Thế giới (WTO) giải quyết tranh chấp thương mại thuế quan với Bắc Kinh.

Các nhà phân tích tại Societe Generale đánh giá triển vọng USD/JPY theo quyết định chính sách tiền tệ của FOMC.

Trích dẫn chính

"Liệu FOMC có xác nhận các cuộc đàm phán về việc cắt giảm đang bắt đầu không? Liệu họ có điều chỉnh IOER không? Liệu biểu đồ "dot plot" có thể hiện đợt tăng lãi suất vào năm 2023 không? Dự báo tăng trưởng sẽ cao đến mức nào? Có khả năng FOMC không đưa ra bất kỳ sự rõ ràng có ý nghĩa nào, nhưng có nhiều khả năng Fed sẽ chưa đưa ra tín hiệu hawkish"

"Đồng yên đã giao dịch khá ảm đạm trong năm nay và thậm chí không nhận được hưởng lợi từ sự sụt giảm gần đây nhất của lợi suất TPCP Mỹ. Tuy nhiên, việc tỷ giá USD/JPY tăng vọt lên trên 110 một lần nữa, chúng sẽ rơi vào cùng quá bán".

Nhu cầu xăng dầu Hoa Kỳ dự kiến sẽ tiếp tục tăng lên do những diễn biến gần đây, đặc biệt là trong 'mùa lái xe' mùa hè. Nhìn chung, việc mở cửa một phần đã giúp cho nhu cầu của châu Âu hổi phục. Tuy nhiên, Ngân hàng Commerzbank cho biết bên ngoài Hoa Kỳ/Châu Âu thì tình hình không mấy tươi sáng khi nhu cầu tại Trung Quốc dường như đang hạ nhiệt trở lại phần nào do giá cao, biên lợi nhuận của nhà máy lọc dầu thấp, hàng tồn kho khá cao và sự tập trung ngày càng tăng vào xe điện.

Tuy vậy, hầu hết các nhà phân tích đều đặt kỳ vọng cao về giá dầu:

Vitol ( qua báo cáo của Platts) dự kiến giá dầu toàn cầu sẽ giao dịch trong khoảng 70-80 USD/thùng trong thời gian còn lại của năm 2021 khi OPEC + tiếp tục quản lý nguồn cung để đáp ứng sự trở lại dự kiến của lượng dầu xuất khẩu từ Iran sang thị trường. Đồng thời cũng cho biết nhu cầu dầu diesel và hóa dầu đã ở mức trước đại dịch

Goldman Sachs (lại là Platts) cảnh báo việc chấm dứt đầu tư vào các dự án thô dài hạn và hiệu ứng gợn sóng có thể đẩy giá dầu

Glencore (qua ghi chú ANZ) cho biết nhu cầu toàn cầu sẽ trở lại bình thường trong quý 3

Joe Biden có kế hoạch nói với Vladimir Putin rằng Hoa Kỳ sẽ đáp trả những hành động xung đột với lợi ích quốc gia của họ khi hai nhà lãnh đạo gặp nhau ở Geneva, theo các quan chức Nhà Trắng. Cuộc thảo luận có thể kéo dài bốn hoặc năm giờ (sẽ bắt đầu lúc 1 giờ chiều theo giờ địa phương) nhưng dự kiến sẽ không có thông báo chính sách cụ thể nào từ các cuộc đàm phán. BCS Global Markets cảnh báo rằng nếu cuộc họp được coi là một sự thất vọng, đồng rúp có thể quay trở lại mức thấp nhất trong tháng 4.

Nhận xét từ WPAC về triển vọng chính sách tiền tệ của Ngân hàng Dự trữ Úc:

Chứng khoán Hoa Kỳ thoái lui khỏi mức cao nhất mọi thời đại vào ngày hôm qua trong bối cảnh dữ liệu kinh tế khá trái chiều và cuộc họp kéo dài hai ngày của Cục Dự trữ Liên bang sắp đến. S&P 500 giảm 0.2% xuống 4,246.58, Nasdaq mất 0.71% còn 14,072.86 điểm.

Vàng đã có ngày trượt dốc thứ 3 liên tiếp khi thị trường kỳ vọng sẽ có quan điểm hawkish hơn từ Fed trong cuộc họp tối nay. Vàng hiện dao động quanh mức $1,860/oz.

Lợi suất TPCP Mỹ kỳ hạn 10 năm hầu như không đổi trong ngày hôm qua, giữ vững vùng 1.5%.

Dầu thô tiếp tục bay cao với mức tăng 1.79% lên 72.44 USD/thùng, nhu cầu sử dụng nhiên liệu ngày một tăng khi các lệnh hạn chế đi lại được dỡ bỏ và ngành du lịch tại các nước phát triển đã bắt đầu trở lại.

Trên thị trường FX, đồng USD nhìn chung ít thay đổi trong bối cảnh các nhà đầu tư chờ đợi những manh mối về “taper” từ Fed. Các đồng tiền hàng hóa như AUD, NZD và CAD là những đồng yếu nhất trong ngày hôm qua, khi những hàng hóa chính như đồng hay gỗ đều suy giảm đáng kể. Tâm lý có phần risk off lúc này cũng góp phần khiến các đồng có hệ số beta cao yếu đi, trong khi đó những đồng "safe haven" như JPY và CHF đều tăng giá, đóng cửa lần lượt tại 110.01 và 0.8983. Mặc dù báo cáo việc làm và tăng trưởng tiền lương tháng 5 tích cực tại Anh, đồng Cable vẫn mất 0.19% xuống 1.40843, có lẽ việc hoãn thời điểm mở cửa hoàn toàn nền kinh tế vẫn đang khiến thị trường lo ngại.

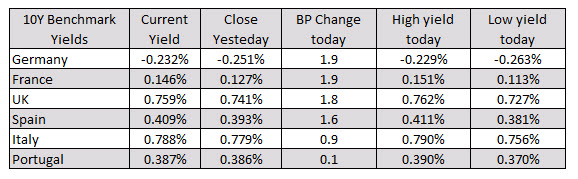

Trong khi đó tại thị trường trái phiếu, lợi suất TPCP các nước kỳ hạn 10 năm có xu hướng tăng:

Cơ quan xếp hạng Fitch đưa ra dự báo tăng trưởng và lạm phát cho Hoa Kỳ và thế giới

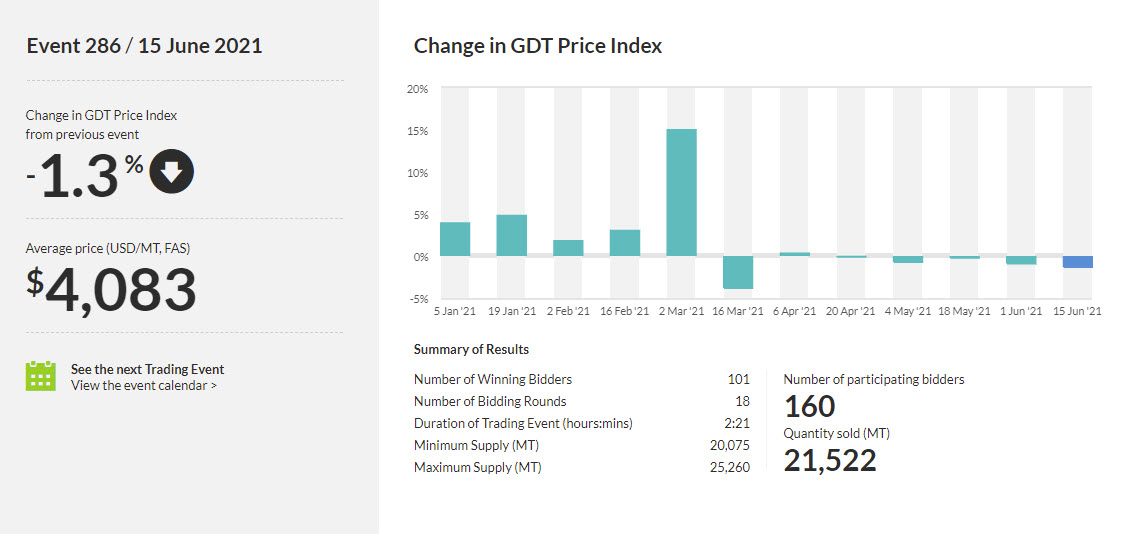

Phiên đấu giá thương mại sữa toàn cầu mới nhất đang cho thấy mức giảm 1.3%. Mức giá trung bình giảm xuống còn $4083. Tỷ giá NZD/USD giảm 0.4% xuống 0.7105 trong phiên.

Chỉ số S&P và NASDAQ đang giảm điểm sau khi đóng cửa ở mức cao nhất mọi thời đại vào ngày hôm qua

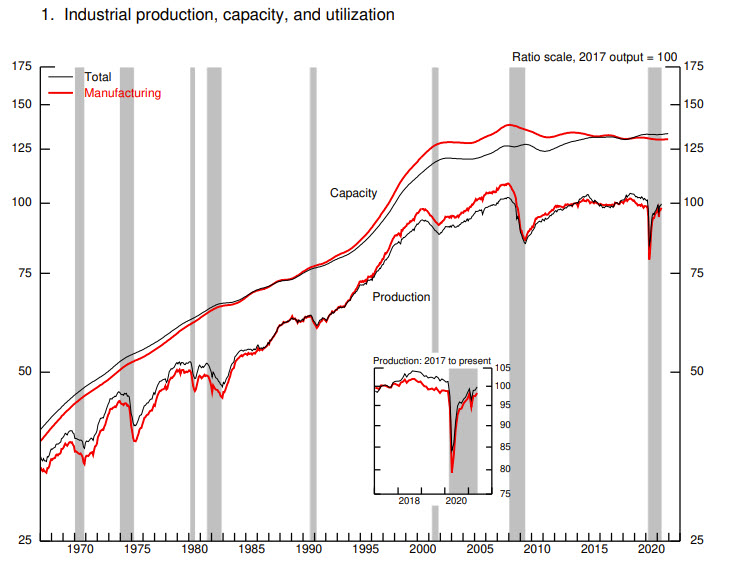

Sản lượng sản xuất công nghiệp tháng 5 của Mỹ tăng 0.8% so với tháng trước, cao hơn dự báo (0.7%)

Sản lượng tháng trước được điều chỉnh từ 0.7% xuống 0.1%.

Mặc dù các con số tháng này tốt hơn mong đợi, tuy nhiên số liệu sửa đổi tháng trước khiến tôi có một chút thất vọng.

Hợp đồng tương lai chỉ số S&P 500 không biến động nhiều sau khi báo cáo cho thấy doanh số bán lẻ của Hoa Kỳ đã giảm trong tháng 5 sau sự tăng vọt trong hai tháng trước đó.

Cặp tiền này lên cao nhất trong vòng 1 tháng trước khi bước vào phiên Mỹ, tuy nhiên đã giảm nhẹ sau khi Mỹ công bố dữ liệu tháng Năm. Đồng bạc xanh được hỗ trợ bởi kỳ vọng Fed sẽ bớt "dovish" hơn trong cuộc họp sắp tới. Tuy nhiên với dữ liệu PPI cao vượt dự báo và số liệu bán lẻ gây thất vọng, áp lực lên USD có thể sẽ tăng lên.

Hiện tại USDCAD đang được giao dịch quanh mức 1.2187.

Vừa xong, thống đốc BoE Bailey đã có một cuộc số phát biểu quan trọng sau:

Chỉ số sản xuất Empire State cho các công ty tại New York giảm xuống 17.4 điểm trong tháng Sáu so với kỳ vọng 23 điểm. Đây là tháng thứ hai liên tiếp chỉ số này ghi nhận giảm kháng trước giảm xuống còn 24.3.

Trong tháng Năm, Mỹ ghi nhận chỉ số PPI tăng 0.8% so với kỳ vọng là 0.5%.Theo năm, chỉ số này tăng lên 6.6% YoY so với dự báo ban đầu 6.2% YoY.

Chỉ số bán lẻ tại Mỹ trong tháng Năm đã ghi nhận giảm 1.3%, so với dự báo là giảm 0.7%

Chỉ số DXY đã vượt mức 90.6 điểm, mức cao nhất trong 4 tuần trở lại đây khi đồng đô la có dấu hiệu phục hồi sức mạnh. Sự kiện đáng chú ý tiếp theo cho đồng đô la sẽ là cuộc họp tiếp theo của FOMC, với kỳ vọng rằng Fed sẽ tiếp tục mềm mỏng đến khi nền kinh tế đã hồi phục hoàn toàn.

Các nhà kinh tế tại ING kỳ vọng RBNZ sẽ bàn về thắt chặt nới lỏng định lượng sau khi đưa ra tín hiệu tăng lãi suất nửa sau năm 2022. Ngoài ra, thị trường nhà nội địa vẫn chưa hạ nhiệt, khi nỗ lực của chính phủ vẫn chưa đủ sẽ tạo động lực cho kỳ vọng về một RBNZ hawkish và hỗ trợ đà tăng của NZD. ING kỳ vọng NZDUSD sẽ chạm mức 0.76 vào quý IV năm nay.

Hiện tại NZDUSD đang được giao dịch quanh mức 0.7124.

Cặp tiền đang gặp áp lực bán trong phiên thứ 2 của tuần này, và hiện tại đã ghi nhận giảm 0.27%, trước việc đồng bạc xanh đang mạnh lên khi chỉ số DXY đã vượt lại 90.60 điểm. Sự kiện đáng chú ý tiếp theo cho cặp tiền này sẽ là Mỹ công bố dữ liệu bán lẻ, PPI và sản lượng công nghiệp.

Hiện tại AUDUSD đang được giao dịch quanh mức 0.7689.

Theo Citi, nhu cầu xăng và nhiên liệu máy bay mùa hè này có thể đẩy tiêu thụ dầu lên tới 100 triệu thùng/ngày. Đợt tăng này sẽ chủ yếu nằm ở các nước châu Âu, Mỹ và Trung Quốc. Cầu tăng và nguồn cung hạn chế từ OPEC+ sẽ giữ giá dầu trên mức $70/thùng.

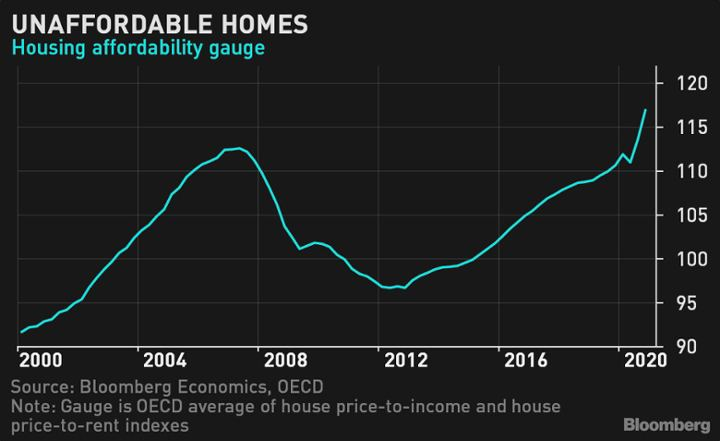

Tại các quốc gia OECD, tỷ lệ giá nhà đang cao hơn nhiều so với thời kỳ tiền khủng hoảng kinh tế năm 2008. Một loạt nguyên nhân dẫn đến việc này bao gồm lãi suất thấp kỷ lục, kích thích kinh tế, tiết kiệm giai đoạn phong tỏa và số lượng nhà hạn chế. New Zealand, Canada và Thụy Điển là các nước có nguy cơ vỡ bong bóng nhất, còn Mỹ đang xếp vị trí thứ 7.

EU và Mỹ đã giải quyết được tranh chấp kéo dài 17 năm liên quan đến việc sản xuất máy bay, theo lãnh đạo Ủy ban Châu Âu Ursula von der Leyen. Theo bà, "cuộc họp là một bước đột phá trong máy bay. Việc này đã mở ra một chương mới trong mối quan hệ của chúng ta khi đi từ đối đầu sang hợp tác - sau hơn 17 năm tranh chấp."

Chỉ số Stoxx 600 giữ nguyên mức tăng 0.35% trong này sau tin này.

Dầu thô WTI tăng nhẹ lên mức $71.31 (+0.2%), sau khi Glencore, một công ty chuyên về giao dịch hàng hóa, nói rằng ảnh hưởng nguồn cung dầu từ Iran đã được tính vào trong thị trường. Ngoài ra, Glencore cũng cho biết hãy kỳ vọng OPEC+ tăng sản lượng lên 40 triệu thùng/ngày, và công ty quan sát thấy nhiều biến động thị trường, chứ không phải một siêu chu kỳ, do nhu cầu tăng và các quy định được thắt chặt.

Lee Sue Ann - Chuyên gia kinh tế tại ngân hàng UOB, nhận thấy nhiều khả năng Fed sẽ giữ nguyên lập trường chính sách tại cuộc họp sắp tới.

Những trích dẫn chính

Cán cân thương mại tháng 4 của khu vực Eurozone đạt 9.4 tỷ Eur so với 15.0 tỷ Eur dự kiến. Cán cân thương mại không điều chỉnh theo mùa đạt của khu vực Euro đạt 10.9 tỷ EUR mặc dù số liệu hàng tháng (điều chỉnh theo mùa) cho thấy xuất khẩu giảm 2.3% trong khi nhập khẩu tăng 2.4% trong tháng 4.

Dữ liệu trên cho thấy, so với kết quả năm ngoái, các điều kiện thương mại tổng thể đã được cải thiện hơn nhiêu, tuy nhiên, nó vẫn sẽ mất thời gian để nền kinh tế phục hồi trở lại mức trước đại dịch.

Theo các nhà chiến lược ngoại hối tại UOB Group, đà tăng của USD/CNH có thể khiến cặp tỷ giá chạm 6.4400 trong những tuần tới.

Trước mắt, lực tăng của dollar đã suy yếu nhẹ và nó khó có thể tăng thêm trong ngày, do đó, USD có nhiều khả năng tích luỹ và cặp tỷ giá giao dịch trong khoảng từ 6.4000 đến 6.4200. Trong 1-3 tuần với, động lực tăng giá ngắn hạn đang bắt đầu cải thiện, tuy nhiên, USD/CNH phải đóng cửa trên ngưỡng kháng cự mạnh tại 6.4105 trước khi có thể mong đợi một đà tăng bền vững ”. Cặp tỷ giá đã tăng lên 6.4197 trước khi quay đầu đóng cửa ở 6.4060. Tuy nhiên, động lực tăng gía vẫn cong nguyên miễn là USD/CNH không giảm xuống dưới 6.3900 (mức 'hỗ trợ mạnh' ngày hôm qua).

Một vài nhận định của nhà hoạch định chính sách ngân hàng ECB - Olli Rehn

Có vẻ như, các nhà hoạch định chính sách vẫn đang cố gắng trấn an thị trường về rủi ro lạm phát. Tuy nhiên, một khi các dữ liệu liên tục tăng cao và thể hiện rủi ro này, NHTW không thể cứ mãi phủ nhận!

Văn phòng chính phủ Thụy Sĩ (SECO) đã nâng cao dự báo tăng trưởng của đất nước trong năm nay, nhờ những lệnh nới lỏng hạn chế đã làm tăng niềm tin vào sự phục hồi.

Tăng trưởng GDP năm 2021 ở mức hiện được kỳ vọng đạt 3.6% (dự báo trước đó là 3.0%).

Tăng trưởng GDP năm 2022 ở được kỳ vọng đạt 3.3% (dự báo trước đó là 3.3%).

Dự báo CPI năm 2021 được giữ nguyên ở mức 0.4% (dự báo trước đó là 0.4%).

Dự báo CPI năm 2022 tăng nhẹ ở mức 0.5% (dự báo trước đó là 0.4%).

Nhóm chuyên gia dự kiến GDP của Thụy Sĩ sẽ tăng trưởng đáng kể trong quý 2 năm nay.

Phản ứng thị trường

Đồng Franc Thụy Sĩ đã tăng nhờ việc điều chỉnh tăng dự báo tăng trưởng, đẩy USD/CHF xuống mức thấp hàng ngày 0.8979, sau khi giảm 0.19% trong ngày.

Thị trường châu Âu vẫn nối tiếp đà tăng của ngày hôm qua trong bối cảnh rủi ro tăng cao trước cuộc họp của Fed vào ngày mai. Thỏa thuận giữa EU và Mỹ về câu chuyện Boeing-Airbus cũng là một chất xúc tác tích cực cho tâm lý rủi ro nói chung.

Hợp đồng tương lai chỉ số của Mỹ cũng đang giữ ở mức cao hơn, với chỉ số S&P 500 0.2%.

Các nhà kinh tế tại Ngân hàng Rabobank dự đoán rằng USD có khả năng tăng lên trước thềm cuộc họp FOMC ngày 16/6. Cụ thể, lạm phát giảm là một yếu tố hỗ trợ đồng USD do nó sẽ thúc đẩy lợi suất thực của TPCP Mỹ. Mặt khác, lạm phát CPI của Mỹ tăng cao sẽ trở thành cơ sở cho quan điểm rằng Fed sẽ cắt giảm từ từ các kích thích. Điều này cũng là một tác động tích cực đến đồng Dollar ”. Mặc dù USD có một số nhịp giảm nhưng các nhà kinh tế học tin rằng nó chỉ diễn ra trong ngắn hạn và EUR/USD được kỳ vọng sẽ kiểm tra mức 1.2 trong mùa hè này do các đồn đoán xung quanh việc Fed taper bắt đầu trở nên nghiêm túc hơn.

Số đơn xin trợ cấp thất nghiệp của Vương quốc Anh đã giảm 92.6 nghìn so với mức 15.1 nghìn trước đó.

Cụ thể, tỷ lệ thất nghiệp tháng 4 của ILO là 4.7% so với 4.8% trước đó, nhưng đã đạt đúng như dự kiến.

Thu nhập hàng tuần trung bình tháng 4 tăng 5.6% so với mức tăng 4.9% dự kiến và 4.0% trước đó.

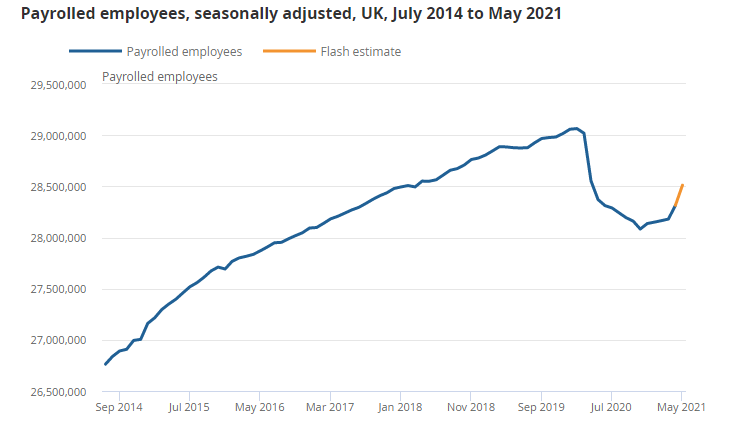

Số lượng nhân viên được trả lương tại Anh đã tăng trong tháng thứ sáu liên tiếp, với mức 197,000 người trong tháng 5 lên tổng số 28.5 triệu người. Tuy nhiên, con số đó vẫn thấp hơn 553,000 so với mức trước đại dịch.

Tổng số giờ làm việc đã gia tăng khi các hạn chế được nới lỏng nhưng vẫn dưới mức trước đại dịch mặc dù tỷ lệ dự phòng đã giảm xuống so với trước khi vi-rút bùng phát. Về tiền lương, ONS lưu ý rằng: Mức tăng trưởng lương trung bình hàng năm của nhân viên tiếp tục tăng, tuy nhiên điều này được thúc đẩy bởi tác động tổng hợp của việc giảm số lượng việc làm và tỷ lệ nhân công thu nhập thấp giảm.

Nhìn chung, số liệu việc làm này khá tích cực và nó cho thấy tiến trình hồi phục của vương quốc Anh hậu đại dịch.

Đồng bảng Anh giữ vững trên mức 1.41 USD trước thời điểm công bố dữ liệu việc làm của Vương quốc Anh, dự kiến sẽ cho thấy sức mạnh của nền kinh tế trong nước.

AUD/USD giảm xuống sau biên bản cuộc họp RBA thể hiện quan điểm khá dovish nhưng cặp tiền đã tìm thấy hỗ trợ xung quanh mức 0.77 khi các nhà đầu tư quyền chọn bảo vệ các vị thế sắp đáo hạn trị giá 491 triệu đô la Úc tại mức giá đó trong hôm nay. USD/JPY ổn định trên 110.00, trong khi EUR/USD ít thay đổi, dao động gần đường MA 50 ngày.

Lợi suất kỳ hạn 2 năm của Hoa Kỳ ổn định ở mức 0.16% trong khi lợi suất kỳ hạn 10 năm giảm 1 bps xuống 1.48%.

Một cuộc khảo sát mới cho thấy các quỹ đầu cơ có kế hoạch tăng đáng kể mức độ tiếp xúc của họ với tiền điện tử vào năm 2026, trong một cuộc bỏ phiếu tín nhiệm lớn đối với các tài sản kỹ thuật số sau nhịp giảm giá lớn gần đây.

Một cuộc khảo sát với 100 giám đốc tài chính của quỹ đầu cơ trên toàn cầu, được thực hiện bởi quản trị viên quỹ Intertrust, cho thấy rằng các giám đốc điều hành dự kiến sẽ nắm giữ trung bình 7.2% tài sản của họ bằng tiền điện tử trong thời gian 5 năm.

EU đề xuất đưa Mỹ vào danh sách trắng các quốc gia được phép đi du lịch không thiết yếu đến châu Âu

Đề xuất cũng được cho là còn có sự tham gia của các quốc gia khác như Albania, Hong Kong, Lebanon, Macau, Macedonia, Saudi Arabia, Serbia và Đài Loan.

Các quốc gia thành viên EU được cho là sẽ có ít nhất đến 5 giờ chiều ngày mai để đưa ra bất kỳ phản đối nào, nếu không khối sẽ thông qua các nước này vào danh sách trắng trong thứ Tư.