Chứng khoán tăng phiên thứ hai liên tiếp khi các nhà đầu tư ngày càng hy vọng nhiều hơn về khả năng nền kinh tế Hoa Kỳ hạ cánh mềm nhờ các dữ liệu kinh tế phản ánh thị trường lao động tiếp tục mạnh mẽ và lạm phát dần hạ nhiệt. Thêm vào đó, mùa báo cáo lợi nhuận quý 2 cũng đang tiếp tục diễn biến tích cực hơn dự kiến. Kết tháng 7, Chỉ số S&P 500 (+3.11%) và chỉ số Nasdaq (+4.05%) có tháng thứ năm liên tục mở rộng đà tăng, chỉ số Dow Jones +3.53% sau 13 phiên tăng liên tiếp:

- Dow Jones +0.28%

- S&P 500 +0.15%

- Nasdaq +0.21%

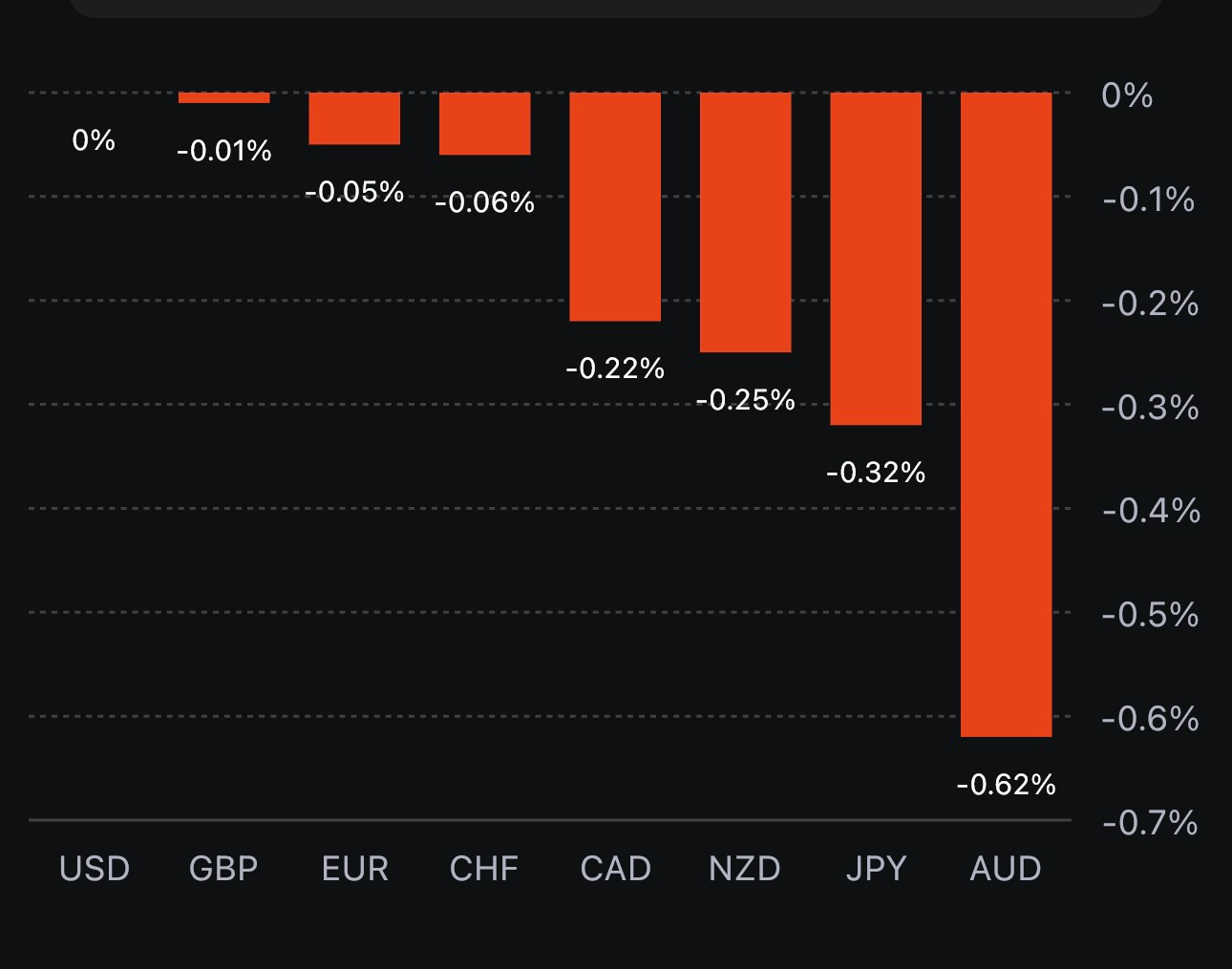

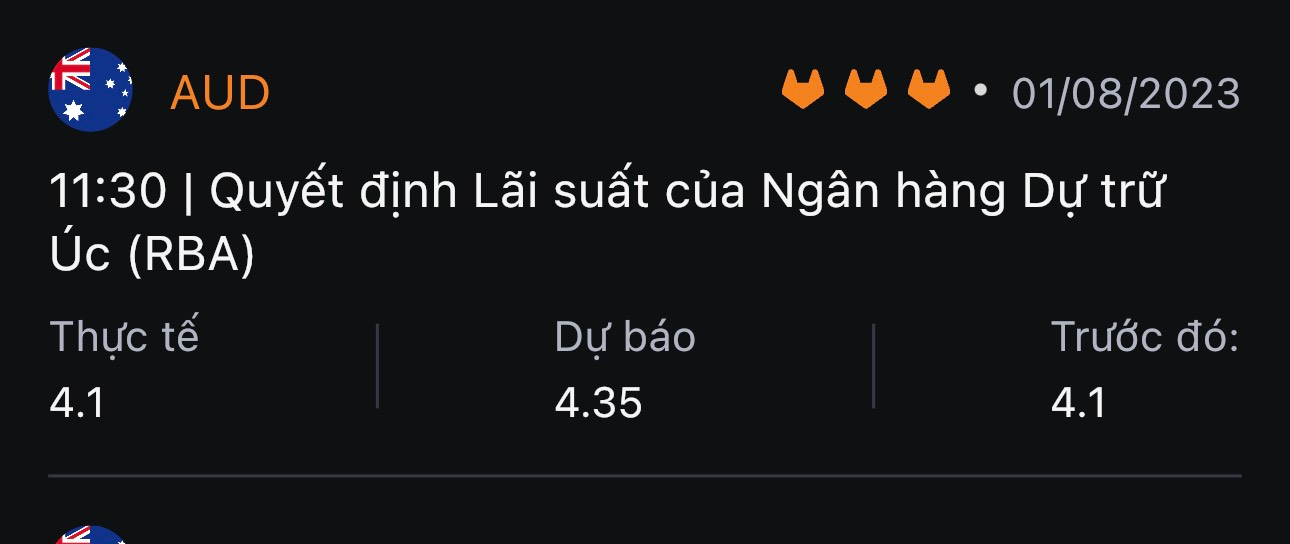

Trên thị trường FX, USD quay đầu tăng trong phiên Mỹ, sau khi giảm hơn 30 pip từ đầu phiên Âu trong một ngày giao dịch thiếu đi các dữ liệu kinh tế quan trọng. Chốt phiên, USD tăng trên diện rộng, ngoại trừ các đồng antipodeans và CAD. AUD dẫn đầu đà tăng trong số các tiền tệ chính, theo sau là NZD, hưởng lợi từ các biện pháp kích thích tiêu dùng từ Trung Quốc được công bố cuối phiên Á. Quyết định chính sách tháng 8 của RBA sẽ được công bố vào trưa nay, với kỳ vọng lãi suất tăng 25bp. JPY suy yếu từ đầu phiên Á trong bối cảnh lợi suất tăng khiến BoJ phải thông báo mua trái phiếu bất thường.

- Chỉ số DXY +0.16%

- EURUSD -0.18%

- GBPUSD -0.10%

- AUDUSD +1.06%

- NZDUSD +0.85%

- USDJPY +0.77%

- USDCHF +0.15%

- USDCAD -0.46%

Lợi suất quay đầu tăng trong đêm sau khi liên tục giảm từ đầu phiên Á đã gây áp lực khiến vàng thu hẹp mức tăng từ mức đỉnh ngày tại $1972.35/oz. Chốt phiên, vàng tăng gần $6.5 lên $1965.58/oz. Trên thị trường trái phiếu, lợi suất 2 năm giảm 0.2bp xuống 4.879%, trong khi lợi suất 10 năm tăng 1.2bp lên 3.965%. Dầu thô tăng phiên thứ ba liên tiếp, khoảng $1.2 lên $81.80/oz - quay trở lại mức tăng được thiết lập sau quyết định cắt giảm sản lượng của OPEC+ đầu tháng 4. BTC giảm mạnh xuống 29.1K sau khi tăng vọt lên trên vùng 29.5K trong giờ mở cửa phiên Á. Chốt phiên, BTC hồi nhẹ lên 29.2K.