Vàng điều chỉnh giảm xuống 2771 USD/oz sau chạm đỉnh gần 2790 USD/oz

Giá vàng đã chạm đỉnh gần 2790 USD/oz trong phiên hôm nay khi cuộc bầu cử Tổng thống Mỹ đến gần, hiện giá vàng đang điều chỉnh giảm xuống 2771 USD/oz

Giá vàng đã chạm đỉnh gần 2790 USD/oz trong phiên hôm nay khi cuộc bầu cử Tổng thống Mỹ đến gần, hiện giá vàng đang điều chỉnh giảm xuống 2771 USD/oz

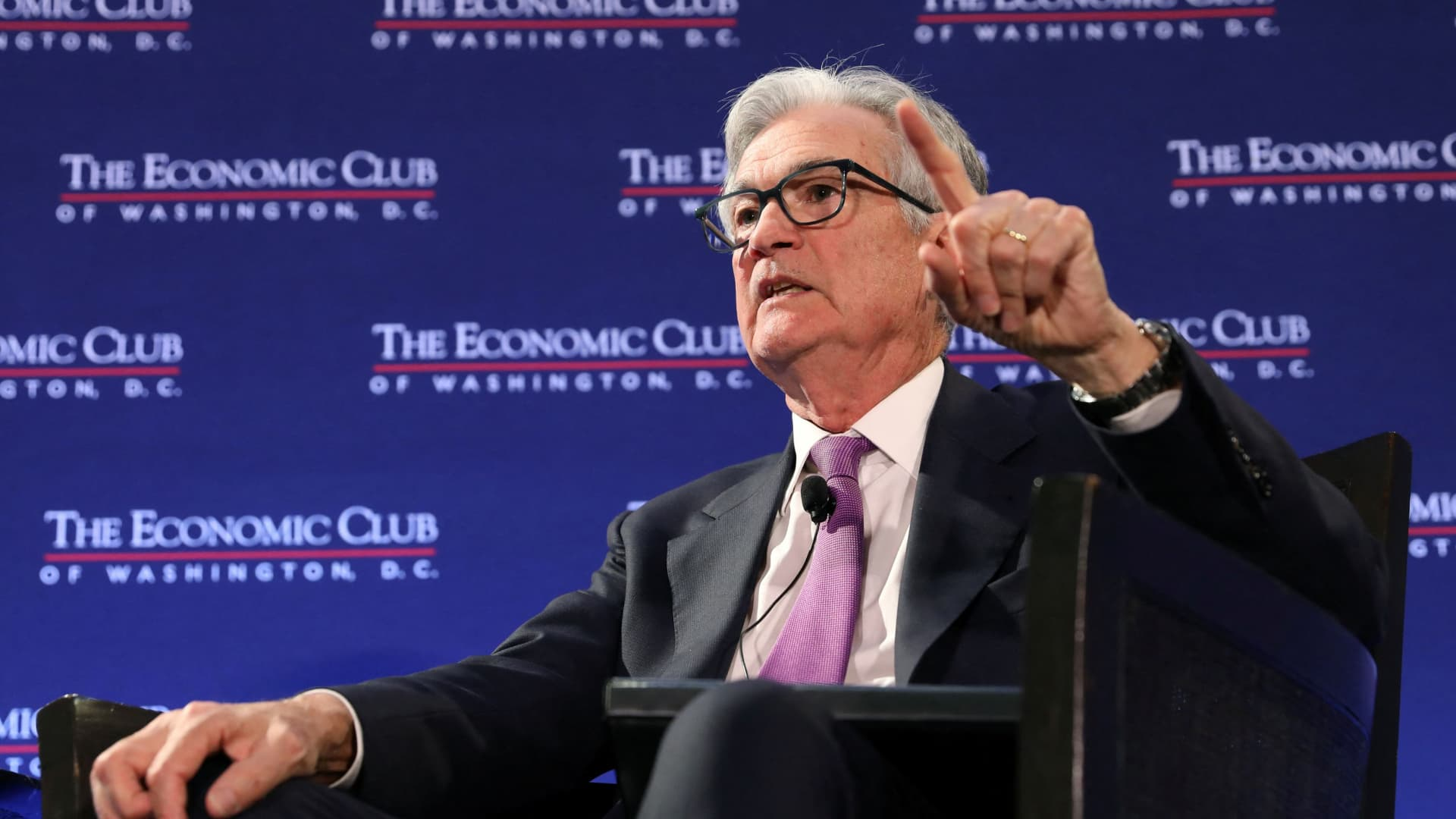

Chủ tịch Fed đã phát biểu hai lần vào tuần trước, vì vậy thật khó để tưởng tượng ông ấy sẽ thay đổi quan điểm của mình. Tuy vậy, dữ liệu CPI đã hạ nhiệt nên có khả năng ông ấy sẽ thể hiện quan điểm "dovish" hơn. Ông Powell sẽ phát biểu vào lúc 23h00 tối nay trong một cuộc trò chuyện tại Câu lạc bộ Kinh tế Washington.

Về dữ liệu kinh tế, chúng ta sẽ có chỉ số sản xuất Empire States vào lúc 19h30. Cùng với đó là báo cáo thương mại bán buôn của Canada.

Canada cũng sẽ là tâm điểm chú ý vào lúc 21h30 với khảo sát triển vọng kinh doanh quý 2 từ BOC. Thị trường đang định giá 72% khả năng BOC sẽ cắt giảm lãi suất vào ngày 24 tháng 7, nhưng điều đó có thể thay đổi dựa trên kết quả khảo sát, vốn là yếu tố đầu vào quan trọng của BOC.

Tin tức chính:

Thị trường:

Vụ ám sát bất thành nhằm vào cựu Tổng thống Trump đã khiến cho thị trường phản ứng mạnh vào đầu phiên.

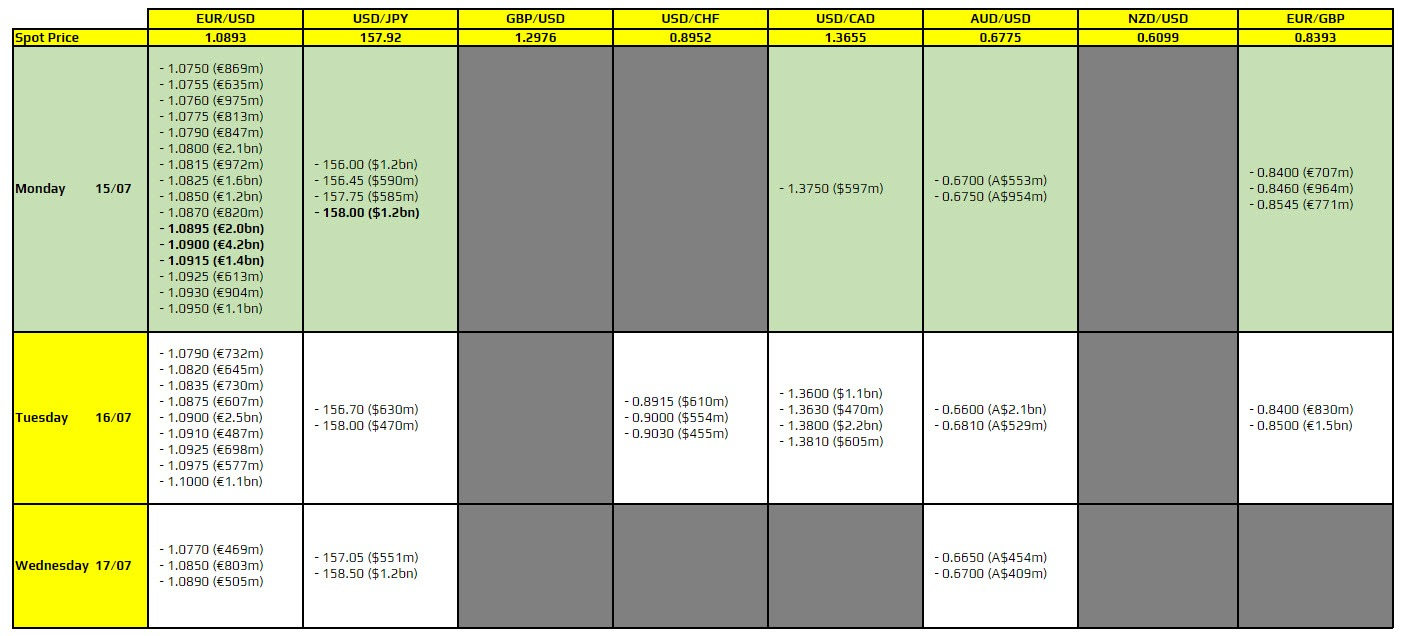

Đồng USD tuy đã mở gap tăng ngay khi mở phiên nhưng đồng tiền này không thể tận dụng được đà tăng và hiện chỉ số DXY đã thoái lui khỏi đà tăng. Trong khi đó, lợi suất trái phiếu kho bạc tuy cũng tăng nhưng không quá mạnh. USD/JPY đã có lúc chạm mốc 158.43 trong phiên châu Á nhưng hiện đi ngang quanh mức 158.00 với lượng lớn quyền chọn đáo hạn tại mức giá này. Tương tự, EUR/USD cũng có lượng lớn quyền chọn đáo hạn gần mốc 1.0900.

Chứng khoán châu Âu giảm điểm trước thềm cuộc họp của EU về kế hoạch tài khóa. Trong khi đó, HĐTLS&P 500 tăng 0.5% khi mà các ngân hàng bắt đầu công bố báo cáo thu nhập

Tâm điểm trong phiên tới sẽ là phát biểu của Chủ tịch Fed Powell.

Ethereum hiện đang giao dịch ở mức $3,339 và đã tăng 16% trong tuần qua, theo dữ liệu của TradingView.

Nate Geraci, nhà phân tích ETF và chủ tịch của The ETF Store, đã dự đoán rằng danh sách tám quỹ ETF ETH giao ngay sẽ được ra mắt vào cuối tuần này. Ngoài ra, một nguồn tin giấu tên cũng cho rằng rằng các quỹ ETH giao ngay dự kiến sẽ được ra mắt vào cuối tuần này.

Một số nhà phát hành - bao gồm VanEck và 21Shares - đã nộp đơn đăng ký đã sửa đổi vào tuần trước với hy vọng nhận được sự chấp thuận cuối cùng của SEC để bắt đầu niêm yết ETF giao ngay.

Nhiều nhà phân tích cho rằng việc ra mắt ETF là động lực thúc đẩy cho giá ETH trong những tháng tới.

Tom Dunleavy, giám đốc điều hành tại công ty đầu tư tiền điện tử MV Global, cho rằng các quỹ này sẽ thu hút tới 10 tỷ USD dòng vốn mới trong những tháng sau khi ra mắt, và giúp cho ETH tăng lên mức cao nhất mọi thời đại mới vào cuối năm nay. Ngoài ra, ông cũng cho rằng ETF Ether sẽ là "lựa chọn dễ dàng hơn" dành cho Phố Wall nếu so sánh với ETF Bitcoin và sẽ thu hút được nhà đầu tư trong thời gian tới.

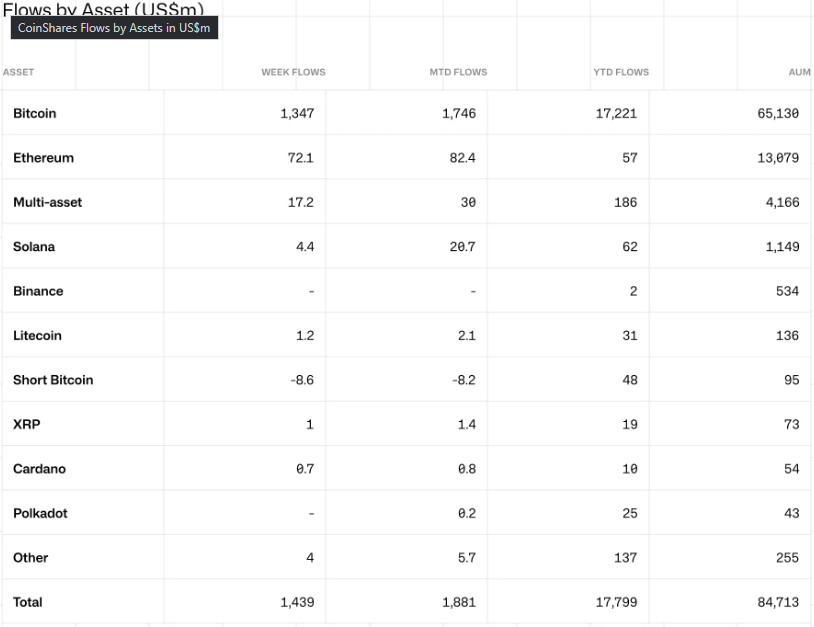

Theo dữ liệu của CoinShares, dòng tiền đổ vào thị trường tiền điện tử trong vòng một năm, tính đến thời điểm hiện tại đã đạt 17.8 tỷ USD, vượt xa kỷ lục trước đó là 10.6 tỷ USD được thiết lập vào năm 2021.

Trong đó, Bitcoin là đồng tiền được mua vào mạnh mẽ nhất, ở mức 17.22 tỷ USD. Đồng tiền này đã trải qua tuần thứ năm được mua ròng mạnh mẽ, với con số được ghi nhận lên tới hơn 1.35 tỷ USD. Dòng vốn này đã giúp BTC trở lại mức $60,000 USD

Lượng mua ròng của các tài sản trên thị trường tiền điện tử. Nguồn: Coinshares

Hành động mua vào Bitcoin mạnh mẽ trong tuần trước có thể đến từ việc giá giảm do chính phủ Đức bán tháo BTC và dữ liệu CPI của Hoa Kỳ thấp hơn dự báo đã thúc đẩy các nhà đầu tư gia tăng vị thế.”

Trong đó, tính theo khu vực, Hoa Kỳ dẫn đầu với 1.3 tỷ USD trong tuần. Đứng sau là Thụy Sĩ, Hồng Kông và Canada với con số khiêm tốn lần lượt là 58 triệu USD, 55 triệu USD và 24 triệu USD .”

Bên cạnh đó, Ethereum là đồng tiền được mua ròng mạnh mẽ chỉ sau Bitcoin với lượng mua ròng 72.1 triệu USD trong tuần qua. Dòng vốn ngày càng tăng có thể đến từ những đồn đoán về thời điểm ra mắt của các quỹ ETF Ethereum giao ngay đầu tiên ở Hoa Kỳ.

Theo một nguồn tin trong ngành, các nhà phát hành dự kiến sẽ nhận được các nhận xét cuối cùng từ SEC vào đầu tuần này.

Nhiều khả năng chủ tịch Powell sẽ tiếp tục lặp lại những gì đã thể hiện trong phiên điều trần tuần trước, kể cả khi dữ liệu CPI đã cho thấy dấu hiệu hạ nhiệt. Ông ấy có thể thừa nhận dữ liệu tuần trước là một kết quả tích cực nhưng quá trình suy yếu của lạm phát vẫn còn chậm. Vẫn còn thời gian trước khi cuộc họp tháng 9 đến, vì vậy sẽ không có nhiều điều để suy đoán ở thời điểm hiện tại.

Cần nhắc lại rằng, có khả năng những gì Powell không nói mới là điều quan trọng đối với thị trường.

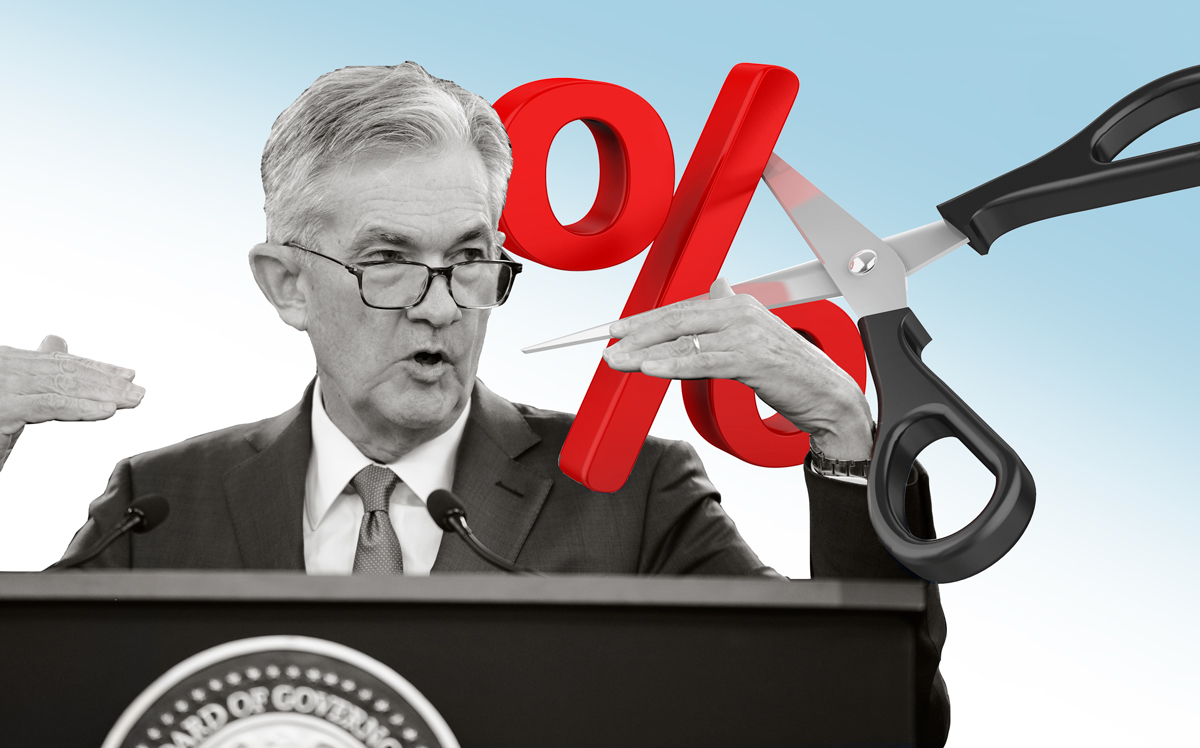

Khả năng cắt giảm lãi suất vào tháng 9 hiện được định giá ở mức gần 100%, trong khi các nhà giao dịch đang dự báo Fed sẽ cắt giảm 0.63% lãi suất điều hành cho cả năm nay.

Theo nhận định của chuyên gia phân tích ngoại hối Alvin Liew của UOB Group, CPI tháng 6 của Mỹ bất ngờ giảm 0.1% so với tháng trước, đánh dấu lần giảm đầu tiên kể từ khi đại dịch bắt đầu, trong khi CPI lõi tăng 0.1%, mức tăng thấp nhất kể từ tháng 1 năm 2021.

Chỉ số DXY đã mở cửa với khoảng gap tăng nhưng không duy trì được đà tăng trong ngày hôm nay. Có thể đó là phản ứng trước thông tin ông Trump bị ám sát, nhưng thực tình mà nói, điều này có lẽ chỉ củng cố cơ hội chiến thắng vốn đã khá rõ ràng của ông Trump trong cuộc tổng tuyển cử tháng 11.

EUR/USD hiện đang giao dịch đi ngang quang mốc 1.0900, mặc dù một lượng lớn quyền chọn đáo hạn ở mức này có thể kiềm chế đà tăng. Mức đỉnh tháng 6 tại 1.0916 cũng là một ngưỡng kháng cự cần chú ý. USD/JPY cũng đi ngang ở mức 157.85 sau khi tăng lên 158.20 vào đầu phiên. GBP/USD đi ngang ở mức 1.2985 sau khi giảm nhẹ về 1.2960.

Động thái này diễn ra khi HĐTL chứng khoán Mỹ tiếp tục tăng mạnh. Hợp đồng tương lai S&P 500 hiện đang tăng 0.4%, khiến khẩu vị rủi ro hồi phục. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm hiện ở mức 4.21%.

GBP/USD duy trì dưới 1.3000 trong phiên giao dịch tại Châu Âu vào thứ Hai. Cặp tiền suy yếu khi nhu cầu USD tăng sau vụ ám sát cựu Tổng thống Mỹ Donald Trump. Sự dovish của BoE-speak cũng gây áp lực lên GBP.

Thị trường chờ đợi bài phát biểu của chủ tịch Fed Powell.

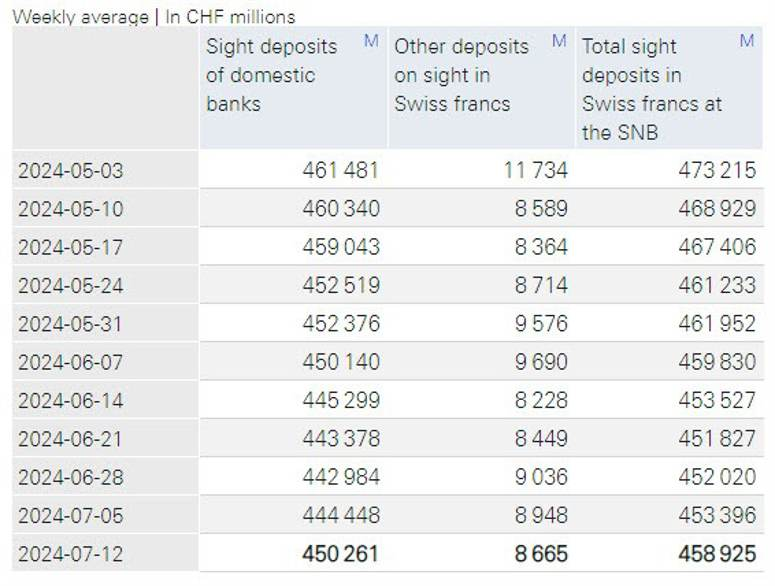

Tổng tiền gửi không kỳ hạn tại SNB trong tuần tính đến ngày 12/7:

Tổng tiền gửi không kỳ hạn trong nước vẫn ổn định trong thời gian qua và có xu hướng tăng cao hơn vào tuần trước, sau khi liên tục giảm nhẹ trong các tuần trước đó.

EUR/USD duy trì dưới 1.0900 trong bối cảnh lo ngại rủi ro sau vụ ám sát "hụt" Trump. Điều này đã hỗ trợ USD. Trọng tâm ngày hôm nay là tình hình chính trị Hoa Kỳ và Fedspeak.

Giá dầu giảm do USD tăng trong bối cảnh bất ổn chính trị ở Mỹ sau cuộc tấn công vào ứng cử viên tổng thống Mỹ Donald Trump trong khi các nhà đầu tư đang theo dõi tiến trình đàm phán về lệnh ngừng bắn ở Gaza.

USD tăng vào thứ Hai trong khi hợp đồng tương lai trái phiếu Mỹ trượt dốc do các nhà đầu tư đặt cược rằng cuộc tấn công vào Trump sẽ khiến chiến thắng của ông trong cuộc bầu cử tổng thống sắp tới có nhiều khả năng xảy ra hơn.

Nhà phân tích thị trường Tony Sycamore của IG cho biết: “USD dự kiến sẽ được hưởng lợi từ vụ ám sát cựu Tổng thống Trump vì nó làm tăng cơ hội tái đắc cử của ông”.

Việc USD tăng khiến việc nắm giữ dầu bằng các đồng tiền khác trở nên đắt hơn. Do đó, nhu cầu giảm gây áp lực lên giá dầu.

Tuần trước, giá dầu Brent đã giảm hơn 1.7% sau 4 tuần tăng trong khi giá dầu WTI giảm 1.1% do nhu cầu dầu yếu ở Trung Quốc - nhà nhập khẩu hàng đầu thế giới.

Nhập khẩu dầu thô của Trung Quốc giảm 2.3% trong nửa đầu năm nay xuống 11.05 triệu thùng/ngày.

Ở Trung Đông, các cuộc đàm phán về việc chấm dứt xung đột ở Gaza giữa Israel và Hamas đã tạm dừng vào thứ Bảy sau ba ngày, mặc dù một quan chức của Hamas cho biết hôm Chủ nhật rằng vẫn chưa rút khỏi các cuộc thảo luận. Cùng lúc đó, một cuộc tấn công của Israel nhắm vào thủ lĩnh quân sự của nhóm đã giết chết 90 người vào thứ Bảy.

Tuy nhiên, thị trường dầu mỏ nhìn chung được hỗ trợ bởi việc cắt giảm nguồn cung từ OPEC+.

Chứng khoán châu Âu đồng loạt giảm điểm khi thị trường toàn cầu đánh giá tác động của vụ ám sát cựu Tổng thống Mỹ Donald Trump cuối tuần qua.

Tổng thống Joe Biden đã phát biểu trước toàn quốc từ Nhà Trắng vào Chủ nhật và lên án mọi bạo lực chính trị cũng như kêu gọi đoàn kết. Trong khi đó, Trump cho biết bài phát biểu của ông tại Đại hội toàn quốc của Đảng Cộng hòa giờ đây sẽ tập trung vào sự đoàn kết dân tộc, thay vì nhắm vào các chính sách của Joe Biden.

Vụ nổ súng hôm thứ Bảy làm tăng khả năng giành lại Nhà Trắng của Trump.

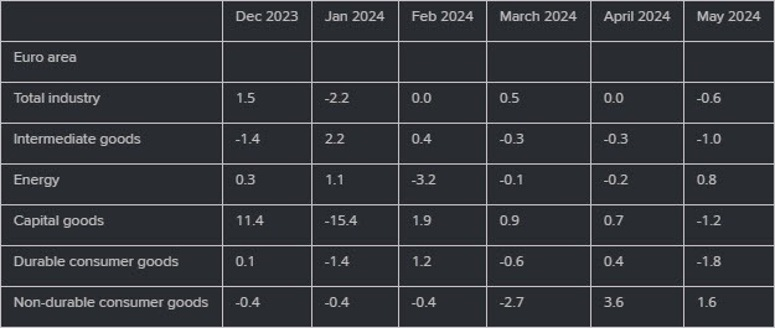

Trong phiên giao dịch tại Châu Âu, dữ liệu Sản xuất Công nghiệp của Eurozone sẽ được công bố nhưng đó không phải là thông tin tác động đến thị trường và sẽ không thay đổi bất cứ điều gì về quan điểm của ECB.

Trong phiên Mỹ, Khảo sát về Triển vọng Kinh doanh của BoC sẽ được công bố. Cuộc thảo luận của Chủ tịch Fed Powell và David M. Rubenstein tại Câu lạc bộ Kinh tế của Washington D.C sẽ là tâm điểm.

Powell đã điều trần trước Quốc hội vào tuần trước và ông vẫn giữ giọng điệu trung lập như thường lệ, cố gắng không đưa ra bất kỳ hướng dẫn chính sách nào. Thị trường đã định giá việc cắt giảm lãi suất vào tháng 9.

Thị trường sẽ muốn xem liệu báo cáo CPI mới nhất của Mỹ có giúp Fed tự tin hơn một chút hay không và liệu các nhà hoạch định chính sách có dovish hơn hay không?

Chính trị Hoa Kỳ đang là tâm điểm chú ý vào đầu tuần và điều đang được ghi nhận hiện tại là thị trường đang nghiêng về khả năng Trump đắc cử Tổng thống Mỹ. Sau vụ ám sát thất bại cuối tuần qua, tỷ lệ đặt cược việc thắng cử của Trump đã tăng mạnh.

Đó có thể là một phản ứng tức thời. Trong quá khứ, vụ ám sát Ronald Reagan đã khiến tỷ lệ cược ông thắng cử tăng 22 bps trong cuộc thăm dò.

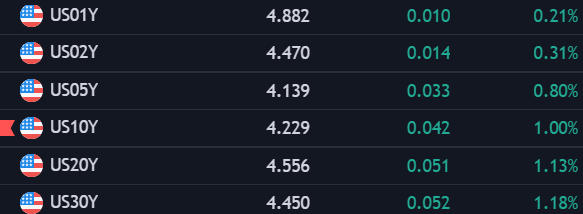

Lợi suất trái phiếu kho bạc Mỹ đồng loạt tăng. Lợi suất trái phiếu kỳ hạn 10 năm tăng 4.2 bps lên 4.229%

Giá vàng kéo dài đà giảm trong phiên Âu vào thứ Hai. Tuy nhiên, giá vàng vẫn giao dịch gần mức đỉnh kể từ ngày 22/5 vào tuần trước và có vẻ sẽ được hưởng lợi trong bối cảnh kỳ vọng ngày càng tăng rằng Cục Dự trữ Liên bang (Fed) sẽ bắt đầu cắt giảm lãi suất vào tháng 9.

Ngoài ra, những lo lắng về chính trị của Hoa Kỳ sau vụ ám sát cựu Tổng thống Hoa Kỳ Donald Trump và những khó khăn kinh tế của Trung Quốc đã xác nhận triển vọng tích cực trong ngắn hạn đối với XAU/USD.

Hợp đồng tương lai của Hoa Kỳ ổn định, với tương lai S&P 500 tăng 0.2%.

USD/JPY giảm nhẹ trong phiên vào thứ Hai bất chấp đồng USD mạnh lên do tâm lý lo ngại rủi ro gia tăng sau vụ ám sát cựu Tổng thống Hoa Kỳ Donald Trump vào thứ Bảy. Các chuyên gia phân tích suy đoán rằng sự kiện này có thể thúc đẩy cơ hội đắc cử của ông Trump trong cuộc bầu cử sắp tới, từ đó củng cố đồng USD và khiến đường cong lợi suất trái phiếu kho bạc Hoa Kỳ dốc lên, theo báo cáo của Reuters.

Các đợt đáo hạn đối với EUR/USD tập trung quanh mốc 1.0900, khối lượng giao dịch lớn ở các mức này có thể tác động đến biến động của cặp tiền trong phiên, ít nhất là cho đến khi phiên Mỹ mở cửa.

Đợt đáo hạn đối với cặp USD/JPY là mức 158.00. Tuy nhiên, tác động của lực cầu và sự can thiệp của Bộ Tài chính Nhật Bản (MOF) vẫn là yếu tố quan trọng hơn ảnh hưởng đến biến động của cặp tiền này.

Goldman Sachs dự kiến sẽ báo cáo kết quả kinh doanh quý 2 trong hôm nay.

Phố Wall kỳ vọng:

Goldman Sachs được kỳ vọng rất nhiều khi các doanh nghiệp Phố Wall đang trong quá trình phục hồi sau năm 2023 ảm đạm, do là trong số sáu ngân hàng lớn nhất Hoa Kỳ.

Vào thứ Sáu, JPMorgan Chase và Citigroup đều vượt kỳ vọng nhờ doanh thu mảng IB tăng vọt và kết quả giao dịch cổ phiếu tốt hơn mong đợi.

Bank of America và Morgan Stanley sẽ báo cáo kết quả kinh doanh vào thứ Ba.

Chỉ số FTSE của Anh dự kiến mở cửa giảm 14 điểm xuống còn 8,239, chỉ số DAX của Đức mất 55 điểm còn 18,711, chỉ số CAC 40 của Pháp giảm 27 điểm xuống 7,706 và chỉ số FTSE MIB của Ý bốc hơi 92 điểm còn 34,645, theo dữ liệu từ IG.

USD/CAD duy trì đà tăng phiên thứ ba liên tiếp, hiên giao dịch quanh mức 1.3655 vào thứ Hai. Đà tăng của cặp tiền này được hỗ trợ bởi đồng USD mạnh hơn. Tuy nhiên, đà tăng này cũng có thể bị hạn chế do kỳ vọng ngày càng tăng rằng Cục Dự trữ Liên bang Hoa Kỳ (Fed) sẽ bắt đầu cắt giảm lãi suất vào tháng 9.

Sự bất ổn chính trị sau vụ ám sát hụt ứng cử viên Tổng thống Hoa Kỳ Donald Trump đã nâng giá đồng USD, một loại tiền tệ trú ẩn an toàn.

Mặt khác, kỳ vọng rằng Ngân hàng Trung ương Canada (BoC) sẽ tiếp tục cắt giảm lãi suất đã gây ra áp lực bán đối với đồng CAD. Trong khi đó, đà tăng kéo dài của giá dầu thô có thể hạn chế sự suy yếu của đồng CAD vì Canada là nước xuất khẩu dầu thô lớn sang Hoa Kỳ.

Trong phiên giao dịch sắp tới, sẽ không có nhiều dữ liệu gây "chấn động" thị trường.

Bên cạnh đó, cuộc họp toàn thể lần thứ ba của Trung Quốc đang diễn ra và cuộc họp của Eurogroup ngày hôm nay để thảo luận về các vấn đề tài chính cũng đáng chú ý.

AUD/USD tăng nhẹ vào thứ Hai, giao dịch quanh mức đỉnh trong sáu tháng tại 0.6798 được ghi nhận vào thứ Năm. Tại Trung Quốc, một đối tác thương mại thân thiết của Úc, GDP tăng 4.7% so với cùng kỳ năm trước trong quý 2, thấp hơn so với con số 5.3% trong quý 1 và mức dự kiến là 5.1%. Dữ liệu GDP yếu hơn của Trung Quốc có thể gây áp lực nhẹ lên đồng AUD, làm suy yếu cặp AUD/USD.

Đà tăng của đồng AUD có thể được thúc đẩy khi thị trường dự đoán rằng Ngân hàng Dự trữ Úc (RBA) có thể trì hoãn việc bắt đầu chu kỳ cắt giảm lãi suất hoặc thậm chí tăng lãi suất trở lại. Lạm phát dai dẳng tại Úc thúc đẩy RBA duy trì lập trường hawkish.

Đồng USD mạnh lên sau vụ ám sát cựu Tổng thống Hoa Kỳ Donald Trump vào thứ Bảy. Các chuyên gia phân tích cho rằng nếu sự cố này thúc đẩy triển vọng bầu cử của Trump, có khả năng đồng USD sẽ được hưởng lợi và đường cong lợi suất trái phiếu kho bạc Hoa Kỳ sẽ dốc lên, theo Reuters.

Thị trường tiền điện tử đã phản ánh tin tức về vụ ám sát ông Trump. Bitcoin tăng vọt lên trên 62,700 USD trong phiên Á. Sau vụ việc này, khả năng ông Trump giành chiến thắng trong cuộc bầu cử tổng thống đã tăng cao hơn.

Sau tin tức về ông Trump xuất hiện vào sáng chủ nhật, đồng USD đã bật tăng ngay đầu phiên Á hôm nay. Tuy nhiên sau đó đã thoái lui một phần đà tăng.

Loạt dữ liệu từ Trung Quốc hôm nay:

Bên cạnh đó, PMI dịch vụ tại New Zealand trong tháng 6 đạt 40.2, thấp hơn mức 43 của tháng 5, và là mức thấp nhất trong lịch sử khảo sát kể từ năm 2007.

Chứng khoán châu Á biến động trái chiều vào đầu phiên thứ Hai, với cả hai chỉ số HangSheng và ShangHai mở rộng đà giảm sau loạt dữ liệu vĩ mô không đạt kỳ vọng cho thấy động lực tích cực trong nền kinh tế lớn thứ 2 thế giới. Cổ phiếu của các công ty năng lượng hạt nhân và quốc phòng Hàn Quốc tăng, phản ánh hiệu ứng lan tỏa của các diễn biến chính trị Hoa Kỳ trên toàn thế giới.

Giá vàng gần như đi ngang quanh mức 2412 USD/oz. Giá dầu phục hồi sau đà giảm đầu phiên.

Cổ phiếu châu Á trái chiều vào đầu phiên thứ Hai, với cả hai chỉ số HangSheng và ShangHai mở rộng đà giảm sau loạt dữ liệu vĩ mô không đạt kỳ vọng cho thấy động lực tích cực trong nền kinh tế lớn thứ 2 thế giới.

Cổ phiếu của các công ty năng lượng hạt nhân và quốc phòng Hàn Quốc cũng tăng, phản ánh hiệu ứng lan tỏa của các diễn biến chính trị Hoa Kỳ trên toàn thế giới.

Nhận định của Westpac về triển vọng chính sách của RBNZ:

Hội nghị toàn thể lần thứ 3 là cuộc họp quan trọng của ban lãnh đạo Đảng Cộng sản Trung Quốc. Hội nghị bắt đầu vào hôm nay (thứ Hai ngày 15/7) với những nô lực nhằm cân bằng giữa việc thúc đẩy tăng trưởng và cắt giảm nợ. Trung Quốc đang đặt mục tiêu tăng trưởng 'khoảng' 5% trong năm nay.

Các biện pháp được thực hiện để kích thích nhu cầu trong nước và chống lại tác động tiêu cực của cuộc khủng hoảng bất động sản bao gồm:

Phát ngôn viên của Cục Thống kê Trung Quốc cho biết nhu cầu không đủ mạnh trong nền kinh tế đã được phản ánh trong loạt dữ liệu tăng trưởng kinh tế đều không đạt kỳ vọng ở cả quý và năm.

Theo BusiznessNZ, chỉ số Hiệu suất dịch vụ của New Zealand vào tháng 6/2024 thậm chí còn tệ hơn báo cáog gây thất vọng hồi tháng 5.

Chuyên gia kinh tế cấp cao Doug Steel của BNZ cho biết: “Chỉ số hiệu suất dịch vụ đã thấp hơn mức trung bình trong hơn một 1 năm và tiếp tục có dấu hiệu thu hẹp".

Một loạt các chỉ báo kinh tế vĩ mô trong tháng 6/2024 được công bố vào thứ Hai:

Các dữ liệu có phần trái chiều, nhưng doanh số bán lẻ giảm mạnh phản ánh nhu cầu yếu kém từ khu vực hộ gia đình.

Cựu tổng thống Donald Trump đang nỗ lực tìm kiếm sự ủng hộ từ cộng đồng tiền điện tử và ông sẽ có bài phát biểu tại hội nghị Bitcoin 2024 ở Nashville vào cuối tháng Bảy. Bạo lực chính trị đang quay trở lại ở Mỹ. Đầu tiên là cuộc nổi dậy vào ngày 6/1 khiến nhiều sĩ quan bị thương và tử vong, và cuối tuần qua có một vụ ám sát nhằm vào ông Trump tại buổi vận động và khiến một người đàn ông tử vọng .

Hệ quả của cuộc bạo loạn chính trị vào cuối tuần qua là khả năng giành chiến thắng của ông Trump tăng đáng kể khi nhiều cử tri giảm dần niềm tin với Tổng thống đương nhiệu Joe Biden.

Bitcoin đang hưởng ứng triển vọng ông Trump quay trở lại Nhà Trắng và có thể sẽ sớm tiến mới mốc 72,000 USD.

Giá nhà mới của Trung Quốc tiếp tục giảm bất chấp Chính quyền Trung Quốc đã bổ sung nhiều biện pháp hỗ trợ cho ngành này. Nhưng một tin vui là giá nhà đã qua sử dụng giảm 0.85% so với tháng trước - ghi nhận tốc độ giảm chậm lại hơn một chút so với tháng 5.

Tổng thống Mỹ Joe Biden có bài phát biểu trước toàn dân từ Phòng Bầu dục ở Nhà Trắng vào Chủ Nhật vừa qua:

Đây là lần thứ ba Tổng thống Biden sử dụng Phòng Bầu dục để bình luận về các vấn đề có tầm quan trọng lớn đối với người Mỹ kể từ khi ông nhậm chức vào năm 2021.

PBOC giữ nguyên lãi suất cho vay trung hạn MLF kỳ hạn 1 năm ở mức 2.5% như kỳ vọng

Biến động này được cho là phản ứng ban đầu của thị trường sau vụ ám sát Cựu tổng thống Donald Trump bất thành vào cuối tuần qua khiến một người đàn ông bị thiệt mạng tại cuộc vận động tranh cử của Cựu tổng thống Donald Trump, trong khi hai người khác đang trong tình trạng nguy kịch. Kẻ tấn công đã bắn từ một vị trí cao và cũng đã bị Mật vụ Mỹ tiêu diệt.

Chứng khoán tăng và lợi suất TPCP giảm trong bối cảnh các nhà đầu tư không quá bận tâm đến dữ liệu tâm lý người tiêu dùng thấp hơn dự báo, mà thay vào đó tập trung vào triển vọng cắt giảm lãi suất trong tháng 9 có thể thúc đẩy tăng trưởng các doanh nghiệp Hoa Kỳ. Giá sản xuất tăng nhẹ hơn dự báo, nhưng các danh mục được sử dụng để tính toán PCE - thước đo lạm phát quan trọng được Fed theo dõi chặt chẽ không quá đáng lo ngại. Dù vậy, trong 30 phút cuối phiên, cổ phiếu đã thu hẹp phần nào đà tăng trong ngày khi báo cáo kết quả hoạt động kinh doanh quý II của số ngân hàng lớn ở Mỹ không tạo được nhiều động lực tích cực cho toàn ngành. Thị trường lãi suất định giá đầy đủ về 25bp lãi suất được cắt giảm vào tháng 9, đồng thời cũng đang nhắm đến việc hạ hơn 2 lần nới lỏng trong năm nay. Chỉ số Dow Jones tăng hơn 360 điểm và lập kỷ lục mới trên mốc 40,000 điểm. Kết phiên:

Trên thị trường FX, USD tiếp tục chịu áp lực bán sau báo cáo CPI Mỹ trong phần lớn thời gian đầu ngày. Chỉ số DXY có nhịp hồi nhẹ sau báo cáo lạm phát sản xuất tháng 6 cao hơn dự báo (PPI toàn phần +0.2% m/m so với dự báo 0.1%, PPI lõi tăng 0.4% so với dự báo 0.2%), kết hợp với việc Cục Thống kê Lao động Mỹ điều chỉnh tăng số liệu chính thức trong tháng 5. Tuy nhiên, dữ liệu Tâm lý tiêu dùng UMich tháng 7 không đạt kỳ vọng (66 so với dự báo 68.5), với kỳ vọng lạm phát 1 năm giảm từ 3% xuống 2.9% và các nhà đầu tư đánh giá lại các bình luận của Chủ tịch Fed Powell về toàn cảnh nền kinh tế đã khiến lợi suất và USD giảm trở lại. Kết phiên, USD giảm trên diện rộng và ghi nhận phiên thứ 3 liên tiếp đóng cửa trong sắc đỏ. JPY dẫn đầu đà tăng trong số các đồng tiền chính, theo sau là GBP.

Vàng phục hồi và xóa bỏ phần lớn đà giảm đầu ngày khi USD và lợi suất tiếp tục chịu áp lực bán trong phiên Mỹ. Kết phiên, vàng giảm nhẹ $4.5 xuống $2411/oz. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt giảm 6.3bp và 2.7bp xuống 4.56% và 4.18%. Dầu WTI giảm $0.40 xuống $82.20/thùng. Giá dầu tiếp tục mở rộng đà tăng của 2 phiên trước đó vào đầu ngày nhờ lạm phát tiêu dùng tháng 6 chạm đáy hơn ba năm, củng cố kỳ vọng Fed hạ lãi suất trong năm nay và kích thích nhu cầu. Tuy nhiên, báo cáo PPI vượt kỳ vọng đã khiến giá dầu đánh mắt lực cầu vào cuối ngày.