Vàng điều chỉnh giảm xuống 2771 USD/oz sau chạm đỉnh gần 2790 USD/oz

Giá vàng đã chạm đỉnh gần 2790 USD/oz trong phiên hôm nay khi cuộc bầu cử Tổng thống Mỹ đến gần, hiện giá vàng đang điều chỉnh giảm xuống 2771 USD/oz

Giá vàng đã chạm đỉnh gần 2790 USD/oz trong phiên hôm nay khi cuộc bầu cử Tổng thống Mỹ đến gần, hiện giá vàng đang điều chỉnh giảm xuống 2771 USD/oz

Cặp EUR/USD giảm nhẹ sau hai ngày tăng điểm, về mức 1.0770 . Tâm lý lạc quan của thị trường hỗ trợ đồng USD trước các sự kiện dữ liệu quan trọng, đặc biệt là Chỉ số PP) và Chỉ số Niềm tin Người tiêu dùng của Đại học Michigan từ Hoa Kỳ (Mỹ) đêm nay.

Quan chức ECB Francois Villeroy de Galhau đã đề cập một số lý do khiến họ không nên chờ đợi quá lâu cho lần hạ lãi suất đầu tiên. Mặc dù ý tưởng hạ lãi suất trong năm nay có vẻ khả thi, nhưng thời điểm chính xác vẫn đang được xem xét. Còn nhiều dư địa để điều chỉnh lãi suất mà không cần ngay lập tức quay trở lại chính sách tiền tệ nới lỏng.

Chỉ số DXY đang cố gắng hồi phục sau đà giảm gần đây. Tâm lý thị trường đang nghiêng về việc Fed sẽ tránh cắt giảm lãi suất vào tháng 3 và tháng 5. Công cụ FedWatch của CME cho thấy xác suất 52% khả năng Fed sẽ cắt giảm 0.25% lãi suất (bps) vào tháng 6. Dữ liệu Bán lẻ Mỹ đáng thất vọng vào thứ Năm đã góp phần gây áp lực giảm giá lên đồng USD và tạo đà tăng cho cặp EUR/USD/

Quan chức ECB Isabel Schnabel cho biết hôm thứ Sáu:

Lợi suất trái phiếu đã có mức tăng đáng kể sau báo cáo CPI. Lợi suất kỳ hạn 10 năm đã vượt qua phạm vi 3.80% - 4.20% nhưng cuối cùng bị hạn chế bởi đường MA 100 ngày và hiện ở mức 4.337%.

Điều này không giúp đồng USD lặp lại diễn biến giá của thứ Ba khi chỉ số DXY không có nhịp hồi phục đáng kể nào và đi ngang quanh mức 104.4. Điều này đã hỗ trợ cho USD/JPY đã thoát khỏi mức đáy ngày hôm qua và quay trở lại trên mức 150.00, trong khi EUR/USD cũng hồi phục trở lại mức 1.0770.

Trong khi đó, vàng cũng đang giao dịch trở lại mức 2,005 USD sau khi bật tăng từ đường MA 100 ngày của chính nó\ ở mức 1.992,24 USD.

Xác suất cắt giảm lãi suất vào tháng 4 hiện rơi vào khoảng 53%. Vì vậy, vẫn có nhiều nhà đầu tư không chịu sự chi phối sau các bình luận có phần dovish như này từ các nhà hoạch định ECB.

Lạm phát của Pháp tiếp tục giảm với dữ liệu CPI lõi cũng phản ánh sự sụt giảm vào đầu năm mới. Lạm phát cơ bản hàng năm tăng 3% trong tháng 1, giảm từ mức tăng 3.4% trong tháng 12.

Chỉ số DAX và CAC đang đạt mức cao kỷ lục và có thể sẽ đóng cửa khởi sắc trong tuần này. HĐTL Hoa Kỳ giao dịch ảm đạm, với S&P 500 đi ngang tại thời điểm này.

Dữ liệu cho thấy giá bán buôn ở Đức đã hồi nhẹ trong tháng 1. Nhưng so với tháng 1 năm ngoái, giá bán buôn lại giảm 2.7%, chủ yếu là do giá các sản phẩm dầu khoáng giảm (-7.2%).

Doanh số bán lẻ:

Doanh số bán lẻ (không bao gồm ô tô và nhiên liệu):

Sau mức giảm kỷ lục trong tháng 12, doanh số bán lẻ ở Anh đã phục hồi mạnh mẽ vào đầu năm mới. Tốc độ tăng trong tháng 1 đã chạm mức cao nhất kể từ tháng 4/2021 và chứng khiến doanh số bán lẻ quay trở lại mức được ghi nhận vào tháng 11 năm ngoái. Phân tích báo cáo cho thấy doanh số bán lẻ tại đầu hết các ngành hàng đều tăng, ngoại trừ quần áo.

Cập nhật GBP/USD:

Đồng đô la đang giữ ổn định hơn cho đến ngày hôm nay khi lợi suất tăng trở lại cao hơn một chút. Dữ liệu doanh số bán lẻ của Mỹ ngày hôm qua là một 'trở ngại' đối với đồng đô la, khi các nhà giao dịch đảo ngược các động thái sau CPI trong tuần.

Dữ liệu của Hoa Kỳ sẽ tiếp tục được chú ý với giá sản xuất và dữ liệu về tâm lý người tiêu dùng sắp được công bố.

Hoạt động tiêu dùng ở Anh yếu nhưng kỳ vọng tháng 1 sẽ phản ánh doanh số bán lẻ tăng 1.5% hàng tháng. Mặc dù vậy, nó xuất hiện sau mức giảm 3.2% trong tháng 12. Điều đó một phần sẽ khiến đồng bảng Anh trở thành điểm đáng quan tâm trong phiên tới.

14 giờ ngày 16 tháng 2 - Chỉ số giá bán buôn tháng 1 của Đức

14 giờ ngày 16 tháng 2 - Doanh số bán lẻ tháng 1 của Vương quốc Anh

14 giờ 45 ngày 16 tháng 2 - Số liệu CPI tháng 1 của Pháp

Phần lớn các động thái sau CPI đã bị đảo ngược trong giao dịch ngày hôm qua. Điều đó xảy ra sau một báo cáo doanh số bán lẻ khá đáng thất vọng của Mỹ. Đồng đô la đã bị ảnh hưởng khi lợi suất trái phiếu giảm.

Tỷ giá EUR/USD chạm đáy trong tháng 12 ở mức 1.0723 và hiện đang giao dịch quanh mức 1.0760. Trong khi đó, USD/JPY có vẻ như sẽ vượt trên mức phá vỡ 150.00 nhưng người mua hiện vẫn chưa chấp nhận. Tỷ giá này này hiện đã tăng 0.2% trong hôm nay lên 150.20

Đồng thời, lợi suất trái phiếu kho bạc kỳ hạn 10 năm nhanh chóng giảm trở lại mức trước đó là ở mức 3.80% so với mức 4.20% sau dữ liệu ngày hôm qua. Nhưng nó đã phục hồi trở lại với lợi suất hiện tăng 2 điểm cơ bản lên gần 4.26% trước phiên giao dịch ở châu Âu.

Vàng tăng nhẹ để giữ ở mức 2,004 USD. Kim loại quý này đang duy trì mức tăng nhẹ so với mức trung bình động 100 ngày, hiện ở mức 1,992 USD

Phát biểu của Thống đốc BOJ, Kazuo Ueda:

AUD/USD đang trên phục hồi trở lại với mức tăng từ 0.6511 lên 0.6520 (sau đợt suy yếu do báo cáo việc làm đáng thất vọng khiến đồng đô la Úc giảm giá sau khi dữ liệu việc làm đáng thất vọng trong nước khiến thị trường nâng cao kỳ vọng Ngân hàng Dự trữ Úc (RBA) sẽ cắt giảm lãi suất vào cuối năm 2024).

Nguyên tắc cắt giảm lãi suất trong năm nay dường như đã được định sẵn.

ECB sẽ đạt được một số mục tiêu từ việc thực hiện cắt giảm lãi suất mà không nhất thiết phải quay lại chính sách tiền tệ phù hợp.

Tất cả điều này thực sự không có gì mới. Điều đó vẫn tái khẳng định rằng việc cắt giảm lãi suất có thể diễn ra vào tháng 4 hoặc có thể vào tháng 6 hoặc tháng 7 ở giai đoạn này.

Đồng USD đã tăng trong phiên này, trong đó đồng Yên là đồng tiền giảm đáng chú ý. USD/JPY đã tăng từ mức đáy khoảng 149.85 lên 150.30. Bộ trưởng tài chính Nhật Bản Suzuki đã đưa ra những tuyên bố để cố gắng hỗ trợ đồng yên.

Thống đốc Ngân hàng Trung ương Nhật Bản Ueda phát biểu trước quốc hội. Đáng chú ý từ nhận xét của ông là:

Hầu hết các nhà phân tích đều kỳ vọng lãi suất trên chi phí đi vay của các khoản vay trung hạn (MLF) kỳ hạn một năm sẽ không đổi ở mức 2.5%

Hôm nay từ Hoa Kỳ sẽ cung cấp dữ liệu PPI tháng 1.

Chỉ Số Ngành Công Nghiệp Tertiary tháng 12 của Nhật Bản tăng 0.7% so với tháng trước

USD/JPY ít biến động. Đồng USD đã tăng khá ít, giúp lợi suất tăng cao hơn

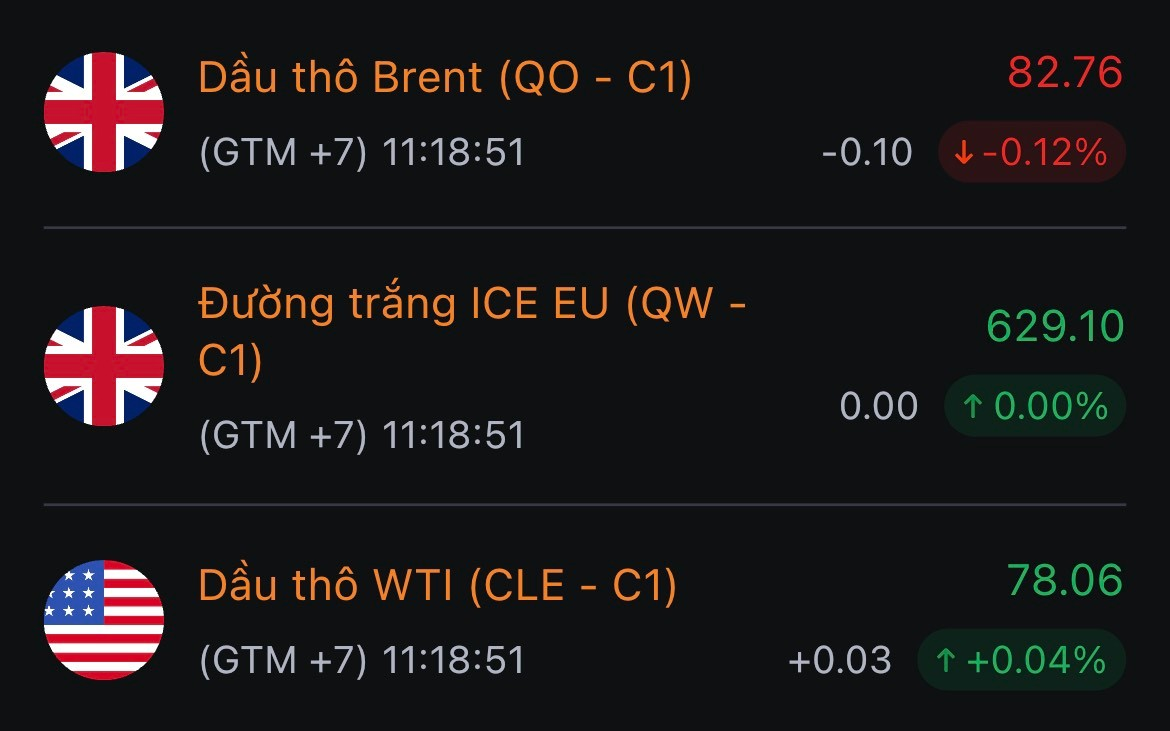

Giá dầu ổn định cao hơn vào hôm nay, tiếp tục hướng tới tuần tăng giá do đồng đô la yếu hơn đã giúp thúc đẩy tâm lý sau triển vọng hàng tháng của Cơ quan Năng lượng Quốc tế dự báo nhu cầu dầu thô toàn cầu yếu hơn trong năm nay

Giá dầu WTI tương lai tăng 0.04% lên 78,06 USD/thùng và giá dầu dầu Brent tương lai giao tháng 4 giảm 0.12% xuống 82.76 USD/thùng.

Tỷ lệ đồng thuận PPI m/m là 0.1%, ước tính khảo sát tối thiểu là giảm 0.1% trong khi mức tối đa là 0.2%

Phạm vi kỳ vọng PPI so với cùng kỳ là 0.6% đến 0.8%

Thực phẩm và năng lượng m/m dao động trong khoảng 0 đến 0.2%

Thực phẩm và năng lượng so với cùng kỳ dao động từ 1.6 đến 1.8%

20 giờ ngày 16 tháng 2: Chủ tịch Ngân hàng Dự trữ Liên bang Richmond, ông Thomas Barkin phát biểu tại Hội nghị Thường niên RVA

21 giờ 10 ngày 16 tháng 2: Phó Chủ tịch Giám sát Cục Dự trữ Liên bang Michael Barr phát biểu trước Hội nghị Ngân hàng của Trường Luật Columbia

0 giờ 10 rạng sáng ngày 17 tháng 2: Chủ tịch Ngân hàng Dự trữ Liên bang San Francisco, bà Mary Daly phát biểu trước Hiệp hội Kinh tế Kinh doanh Quốc gia Hội nghị Chính sách Kinh tế Thường niên lần thứ 40 về "Điều hướng Bất ổn Địa chính trị và Bất ổn Trong nước"

Vàng đã tăng từ $1,998 lên $2,007 khi doanh số bán lẻ tháng 1 của Mỹ giảm mạnh nhưng sau đó quay trở lại xuống dưới $2,000 khi số đơn xin trợ cấp thất nghiệp lần đầu thấp hơn dự đoán. XAUUSD hồi nhẹ lên trên $2,004 và hiện đi ngang quanh ngưỡng $2,004.50 trong phiên Á:

Thống đốc BoJ Ueda cho biết:

Bộ trưởng Tài chính Nhật Bản Suzuki cho biết:

ANZ cho biết

USDJPY tăng 0.13%, hiện ở 150.08 bất chấp sự can thiệp bằng lời nói của các quan chức Nhật Bản

Bộ trưởng Tài chính Nhật Bản Suzuki cho biết:

Thống đốc RBNZ Orr cho biết:

Cựu chuyên gia kinh tế của Fed Claudia Sahm có bài phát biểu trên tờ Thời báo Tài chính:

Chủ tịch Fed Atlanta Bostic cho biết:

Thống đốc NHTW Malta Scicluna cho biết:

Sắc xanh bao trùm thị trường chứng khoán Mỹ trong bối cảnh các nhà đầu tư tiếp tục đánh giá hướng đi của nền kinh tế Mỹ, đặc biệt là sau dữ liệu lạm phát nóng hơn dự kiến trong tuần này và doanh số bán lẻ tháng 1 giảm mạnh cho thấy mức chi tiêu yếu của người tiêu dùng. S&P 500 duy trì ở trên mức 5,000. Tính đến thời điểm hiện tại trong tuần này, S&P500 tăng gần 0.1% trong khi Dow Jones tăng 0.3% và Nasdaq Composite giảm 0.53%.

Trên thị trường FX, USD yếu nhất, CHF mạnh nhất trong nhóm tiền tệ chính. USD giảm do dữ liệu doanh số bán lẻ yếu, khiến thị trường bỏ qua dữ liệu CPI được công bố ngày thứ 3 và đưa ra các dự đoán về việc nền kinh tế đang suy yếu có thể dẫn đến việc Fed sẽ cắt giảm lãi suất trong năm nay. DXY giảm 0.41%, đóng cửa ở 104.28. Các nhà hoạch định chính sách của BOE nhấn mạnh rằng các quý trong tương lai có vẻ khả quan hơn và điều đó đã giúp GBPUSD tăng 60 pip lên 1.2600 từ mức đáy 1.2540 trong phiên Mỹ. USDJPY giảm xuống 149.50 sau dữ liệu doanh số bán lẻ nhưng nhanh chóng tăng lên mức 150.25 trước khi giảm trở lại 150.00 vào cuối phiên.

Vàng tăng $12 lên $2,004 khi USD suy yếu. Lợi suất trái phiếu kho bạc đồng loạt giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm 2.3 bps xuống 4.24%. Giá dầu thô hồi phục, được hỗ trợ nhờ đà giảm của đồng bạc xanh do dữ liệu doanh số bán lẻ yếu. Dầu thô WTI tăng $1.51 lên $78.16/ thùng.

Thị trường không mấy quan tâm đến những bình luận từ bà Mann.

Đây là một con số ổn và có thể dẫn đến sự gia tăng trong dự báo GDPNow của Atlanta Fed, nhưng báo cáo doanh số bán lẻ hôm nay có khả năng dẫn đến việc hạ thấp dự kiến, vì vậy chúng có thể sẽ bù trừ lẫn nhau.

Chi tiết:

Đây là một tín hiệu ấn tượng khi lợi suất trái phiếu kỳ hạn 30 năm cao hơn so với tháng 12 hoặc tháng 1.

Có lẽ báo cáo CPI không phải là yếu tố thay đổi cục diện như nhiều người nghĩ.

Thị trường chứng khoán đã phần lớn phục hồi sau những đợt bán tháo do dữ liệu CPI cao và bây giờ đồng đô la Mỹ cũng đang làm điều tương tự. Đồng euro hiện chỉ thấp hơn 10 pip so với mức trước báo cáo lạm phát của Mỹ.

Trong khi đó, đồng đô la New Zealand hiện đang giao dịch cao hơn mức trước báo cáo CPI.

Nhìn chung, bức tranh thị trường vẫn khá phức tạp khi đồng yên Nhật, đồng bảng Anh và đồng đô la Canada (loonie) vẫn thấp hơn đáng kể so với mức trước báo cáo CPI, nhưng nguyên nhân chủ yếu là do các yếu tố nội bộ của từng quốc gia.

Cựu Chủ tịch Fed Boston Eric Rosengren đã đúng: