Tâm lý risk-off tiếp tục chi phối thị trường. Các chỉ số chứng khoán chính của Mỹ đồng loạt giảm mạnh vào ngày đầu tiên của một tuần rất quan trọng với thị trường với Hội nghị Jackson Hole.

- Chỉ số Dow Jones giảm 1.91%

- Chỉ số S&P 500 giảm 2.14%

- Chỉ số Nasdaq giảm 2.55%%

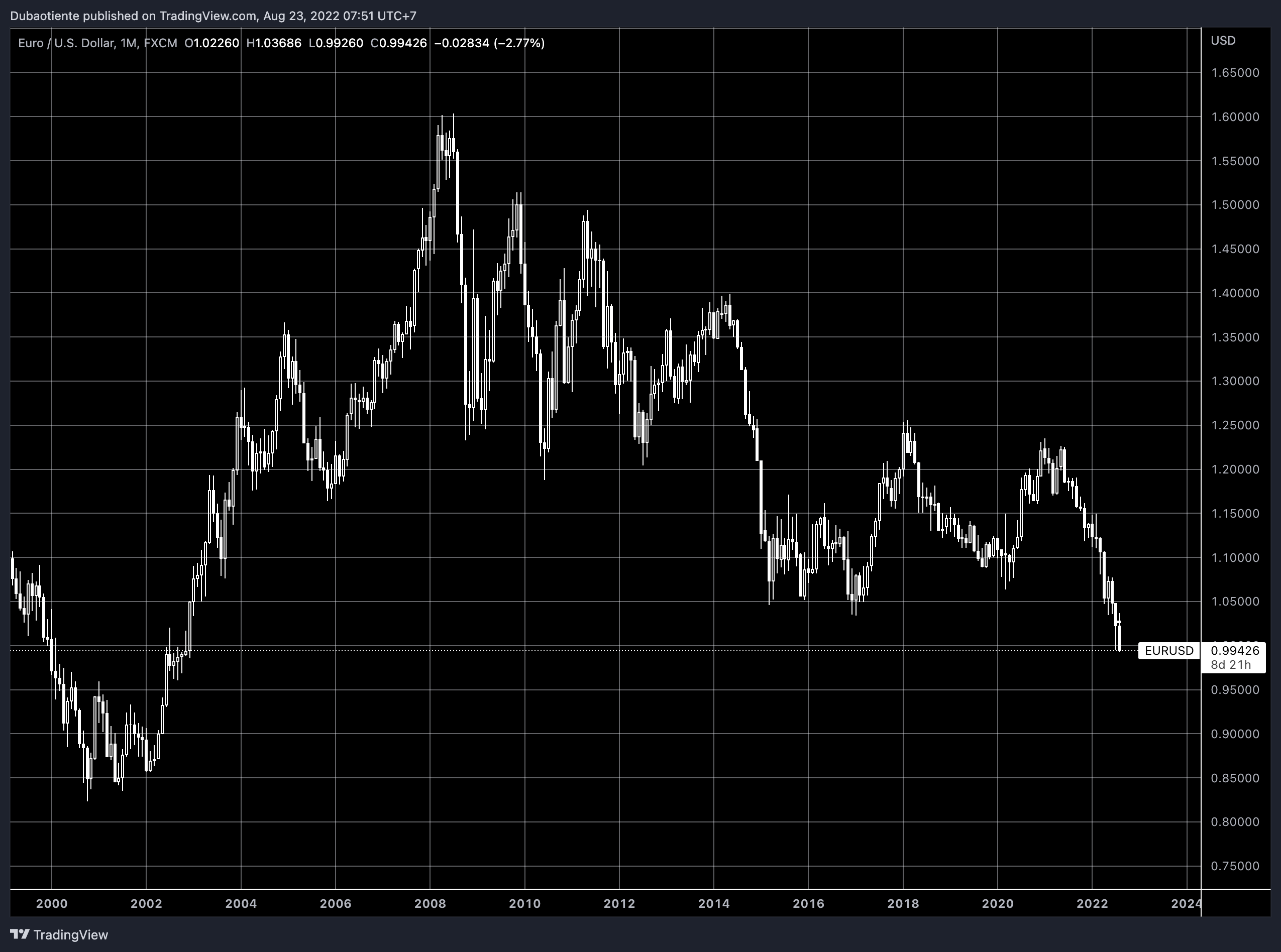

Trên thị trường tiền tệ, USD khẳng định vị thế là đồng tiền vua, chỉ số DXY duy trì trên mức 108. EUR trải qua một ngày tồi tệ khi chính thức rẻ hơn Đô la Mỹ, phá xuống dưới 0.9952 - mức đáy tháng 7 và chạm mức thấp nhất kể từ năm 2002. Khủng hoảng năng lượng tiếp tục phủ bóng tối lên triển vọng Eurozone, với giá khí đốt TTF và giá điện tăng vọt

- DXY +0.79% lên 108.95 điểm

- EURUSD -0.97%

- GBPUSD -0.49%

- AUDUSD không đổi

- NZDUSD -0.12%

- USDJPY +0.41%

- USDCHF +0.52%

- USDCAD +0.47%

Vàng giảm phiên thứ 6 liên tiếp, hôm qua có lúc về tới $1.728.03/oz. Đến cuối phiên, vàng có hồi phục, nhưng vẫn giảm hơn $10/oz, tương đương -0.60%. Dầu thô đã có một pha đảo chiều tương đối mạnh khi cả dầu WTI và dầu Brent đều chốt phiên tăng nhẹ. Dầu WTI hiện giao dịch ở mức $91.05/thùng còn dầu Brent ở mức $96.72/thùng.

Hợp đồng tương lai khí đốt tăng tới 13%, sau khi đóng cửa ở mức cao kỷ lục vào thứ Sáu. Đường ống Nord Stream quan trọng sẽ dừng trong ba ngày để bảo trì vào cuối tháng 8, một lần nữa làm dấy lên lo ngại rằng Nga có thể cắt hẳn nguồn cung, hoặc một lần nữa giảm dòng khí đốt qua đây. Dòng khí đốt thời điểm hiện tại tiếp tục ở mức rất thấp sau khi ngừng hoạt động vào tháng trước.

Hôm nay, khảo sát PMI flash của Vương quốc Anh và Eurozone sẽ được công bố. Đồng thời, Úc và Nhật Bản cũng đã bắt đầu công bố PMI sơ bộ tháng 8.