- GDP sơ bộ quý 1: +0.1% q/q; +1.3% y/y

- Trước đó: +0.1% q/q; +1.3% y/y

Không có thay đổi nào đối với các ước tính ban đầu vì nền kinh tế khu vực đồng euro được dự đoán sẽ tăng trưởng nhẹ trong Q1.

Không có thay đổi nào đối với các ước tính ban đầu vì nền kinh tế khu vực đồng euro được dự đoán sẽ tăng trưởng nhẹ trong Q1.

EURUSD tăng 0.16% trong ngày, hiện ở 1.0892 khi lợi suất của Hoa Kỳ và Đức đã giảm mạnh trong bối cảnh kỳ vọng về việc tạm dừng quá trình bình thường hóa của Fed và tăng lãi suất của ECB vào tháng 6 có xu hướng tăng.

Thị trường chờ đợi chỉ số về các điều kiện kinh tế và dữ liệu tâm lý kinh tế của ZEW, GDP quý 1 của EU vào chiều nay. Tiếp sau đó là dữ liệu doanh số bán lẻ Mỹ. Các bài phát biểu từ chủ tịch ECB Lagarde và các quan chức Fed cũng được chú ý.

IEA cho biết:

Triển vọng cơ bản ở trên là một lý do để duy trì đà tăng giá dầu trong những tháng tới. Tuy nhiên, các chỉ số kỹ thuật vẫn là một yếu tố cần chú ý: Việc phe mua có thể giữ giá trên đường trung bình động 200 tuần ở dưới 70 đô la sẽ ngăn chặn đà giảm của dầu WTI.

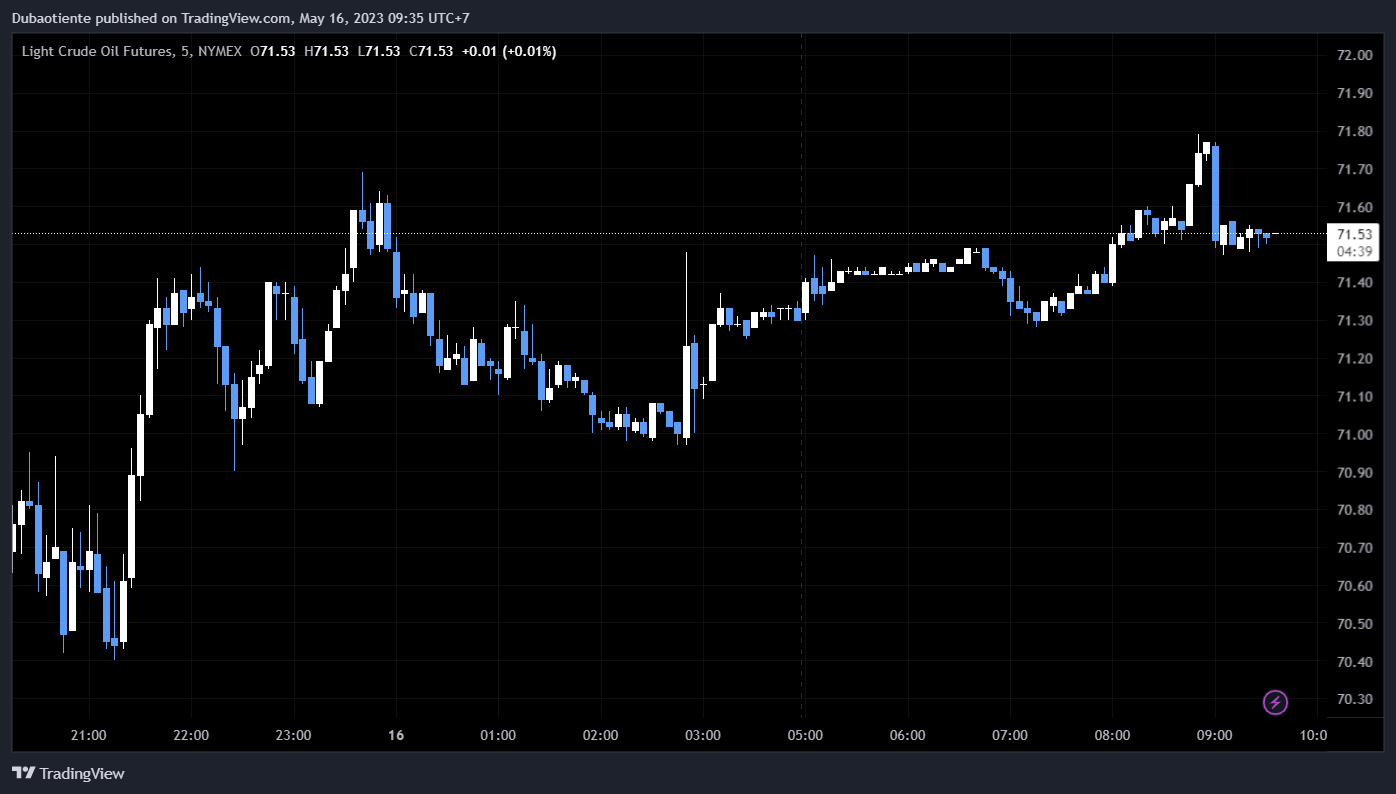

Dầu WTI hiện tăng 0.38% trong ngày lên $71.489/ thùng

Hợp đồng tương lai của Mỹ cũng không khá hơn là bao, với HĐTL S&P 500 và HĐTL Dow Jones đều giảm 0.3% trong khi HĐTL Nasdaq giảm 0.2% trong ngày. Mọi con mắt đổ dồn vào dữ liệu doanh số bán lẻ Mỹ được công bố tối nay.

Ủy ban châu Âu dự báo rằngThụy Điển có thể sẽ trải qua đợt suy giảm kinh tế tồi tệ nhất trong Liên minh châu Âu vào năm nay do thị trường nhà ở đang chững lại và lãi suất tăng làm giảm đầu tư và chi tiêu của người tiêu dùng.

Ủy ban hiện kỳ vọng sản lượng kinh tế của Thụy Điển sẽ giảm 0.5% trong năm nay và mặc dù đó là một sự cải thiện nhỏ so với mức giảm 0.6% mà họ dự đoán trong báo cáo trước đó, nhưng nó vẫn ảm đạm hơn so với triển vọng của tất cả 26 quốc gia thành viên khác trong Ủy ban Liên minh châu Âu.

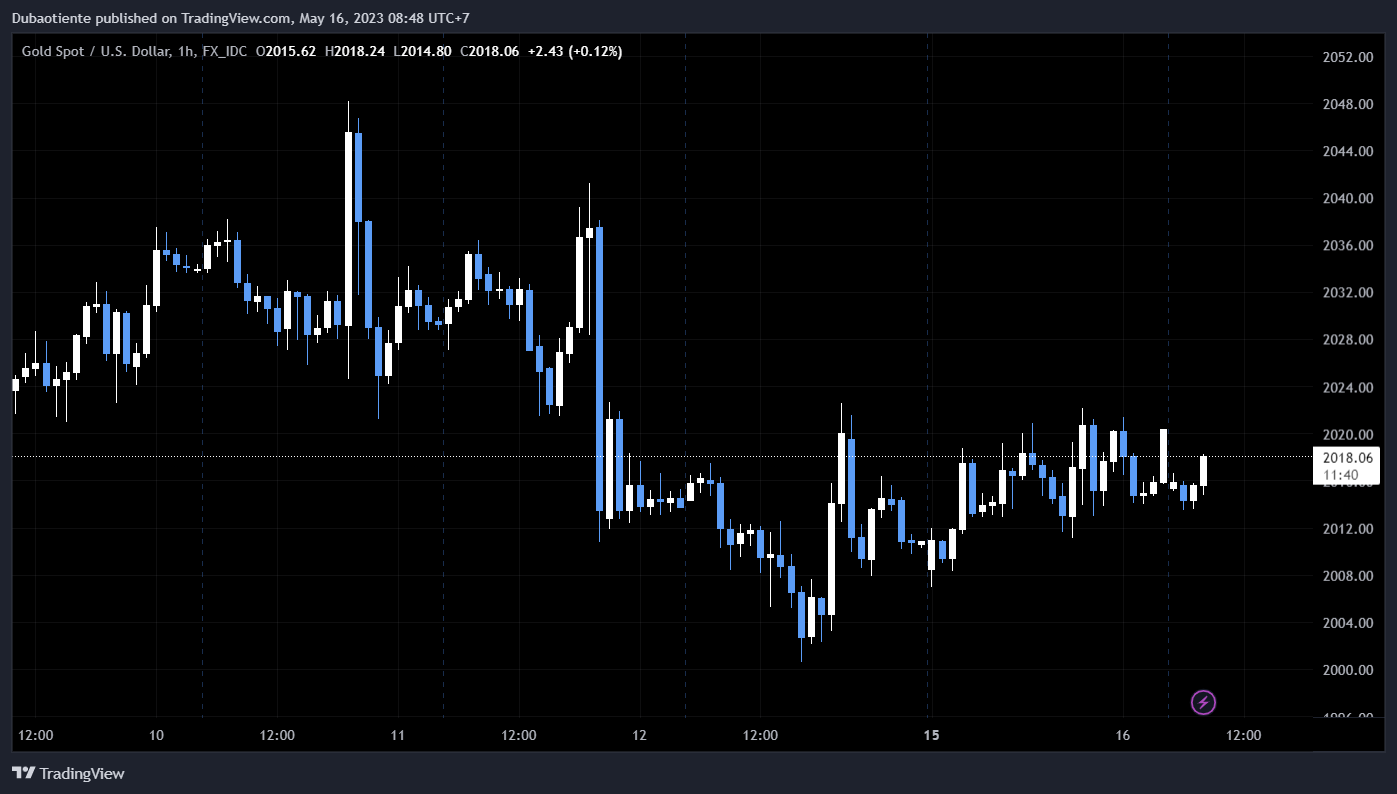

XAUUSD giảm mạnh trong phiên Á, hiện ở gần mức $2,005

AUD/USD giảm xuống 0.6667 trong ngày.

GBP/USD giảm sau dữ liệu bảng lương và hiện ở mức 1.2493.

EUR/USD

- 1.0710 (€517 triệu)

- 1.0815-20 (€555 triệu)

- 1.0895-00 (€675 triệu)

- 1.0950-65 (925 triệu euro)

- 1.0995-00 (€813 triệu)

AUD/USD

- 0.6700-10 (1.3 tỷ đô la Úc)

Có một hợp đồng AUD/USD lớn đáo hạn ở mức 0.6700-10, gần đường trung bình động 100 giờ và là mức cao từ giao dịch qua đêm và đầu ngày hôm nay, vì vậy nó có thể giúp hạn chế bất kỳ động thái tăng giá nào trong phiên tới.

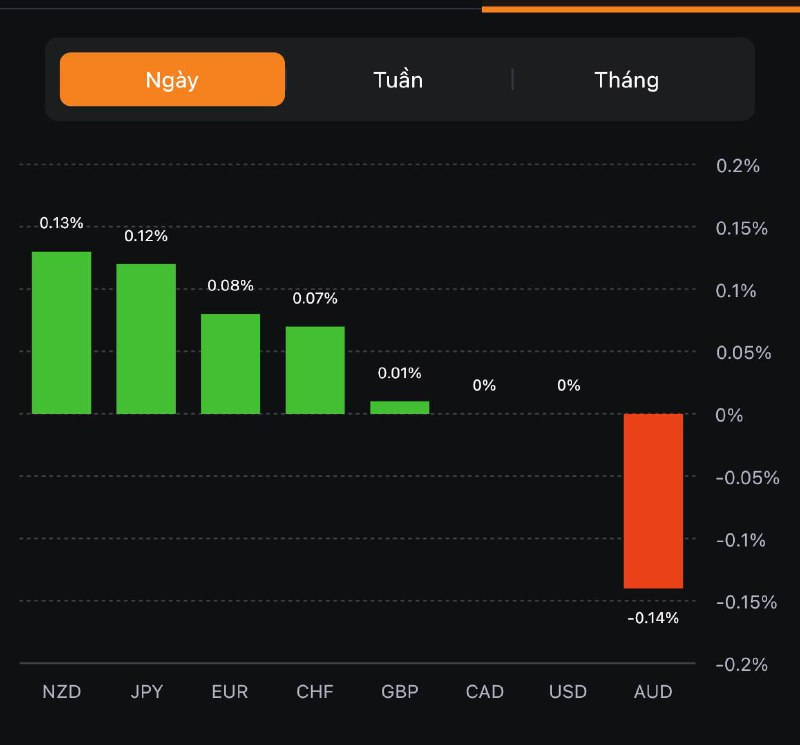

Các đồng tiền chính đang không có nhiều biến động và DXY chỉ giao dịch trong phạm vi nhỏ quanh 102.4.

Mọi sự chú ý sẽ đổ dồn vào dữ liệu doanh số bán lẻ của Hoa Kỳ vào cuối ngày hôm nay, khi thị trường đang tiếp tục chuyển từ dữ liệu này sang dữ liệu khác trong việc đánh giá triển vọng của Fed.

Một ngày khá ảm đạm cho đến nay khi các đồng tiền chính ít biến động trong khi hợp đồng tương lai Hoa Kỳ giảm sau khi tăng nhẹ vào ngày hôm qua. Các cổ phiếu công nghệ tiếp tục vượt trội với Nasdaq đóng cửa tăng 0.66%, mức đóng cửa cao nhất kể từ tháng 8 năm ngoái.

Lịch kinh tế châu Âu hôm nay:

Sau khi tăng vào cuối tuần trước, đồng đô la đã giảm nhẹ ngày hôm qua.

Thị trường chứng khoán tích cực hơn với việc Phố Wall đóng cửa tăng nhẹ nhưng hợp đồng tương lai Hoa Kỳ hiện đang giảm đầu ngày mới.

Các đồng tiền chính đang không mấy biến động, chỉ giao dịch trong phạm vi hẹp.

Cũng trong ngày hôm nay, các bộ trưởng tài chính nhóm Euro sẽ họp tại Brussels. Phó chủ tịch ECB Luis de Guindos cũng tham dự.

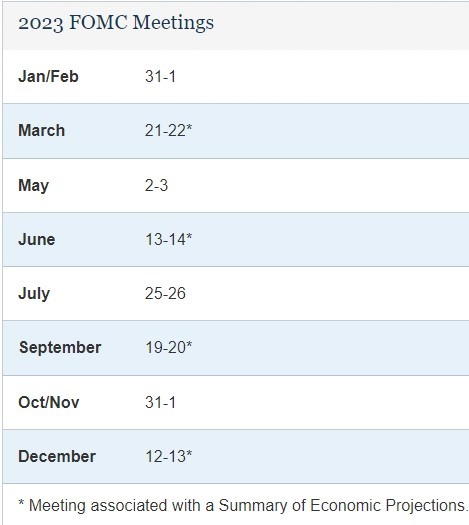

Cuộc họp tiếp theo của Ủy ban Thị trường Mở Liên bang (FOMC) sẽ diễn ra vào ngày 13 và 14 tháng sáu.

Glenn Stevens là Thống đốc Ngân hàng Dự trữ Úc trong một thập kỷ từ năm 2006 đến năm 2016. Ong đã phát biểu tại hội nghị thường niên của ngành khí đốt:

Stevens tin rằng Thống đốc Ngân hàng Dự trữ Úc hiện tại Lowe có thể giảm lạm phát mà không gây ra suy thoái kinh tế:

Cập nhật:

Phản ứng của AUD sau khi biên bản được công bố:

Chiến lược gia về chứng khoán Mỹ của Morgan Stanley, Michael Wilson cho biết:

Các cuộc đàm phán tiếp theo giữa Tổng thống Biden và các nhà lãnh đạo quốc hội sẽ diễn ra vào 15:00 US EST vào Thứ Ba, ngày 16 tháng 5 năm 2023.

Nhận xét WPAC:

Chứng khoán khởi động tuần mới đầy tích cực khi thị trường hướng về cuộc họp trần nợ của Tổng thống Biden và các nhà lãnh đạo quốc hội diễn ra vào hôm nay, bất chấp dữ liệu tiêu cực về ngành sản xuất trong tháng 5 từ Fed Empire (-31.8 so với dự báo là -3.7). Chỉ số Dow Jones chấm dứt chuỗi giảm 05 ngày liên tiếp:

Trên thị trường FX, USD phản ứng nhạt nhòa trước tín hiệu thu hẹp sản xuất tại Mỹ trong tháng 5. Chốt phiên, USD giảm so với các đồng tiền chính, ngoại trừ JPY. Antipodean mạnh nhất trong số G7, theo sau là CAD và GBP. USD suy yếu và giá dầu tăng đã hỗ trợ CAD trong ngày.

Lợi suất suy yếu đã hỗ trợ vàng chạm $2022/oz trong phiên Mỹ, chốt phiên kim loại này +$4.83 lên $2015.73/oz. Thị trường trái phiếu ổn định trở lại sau áp lực từ báo cáo sản xuất của Fed Empire: lợi suất 2 năm và 10 năm lần lượt +2.1bp và +3.8bp lên 4.015% và 3.508%. Dầu thô hồi mạnh sau khi giảm xuống dưới $69.5/thùng đầu phiên Á, đóng cửa +$1.07 lên hơn $71.11/thùng.

BTC hồi phục tích cực, có lúc chạm vùng 27.6K trong đêm.

Khảo sát của ANZ - Roy Morgan về niềm tin tiêu dùng tại Úc vào tuần trước:

Tình hình đã trở nên tồi tệ hơn, theo báo cáo từ ANZ:

ANZ chỉ ra những rủi ro đồng thời đối với nguồn cung dầu:

Nhưng nguồn cung của Nga có vẻ ổn định:

Cập nhật giá dầu:

Ngân hàng Nhân dân Trung Quốc (PBOC) đã công bố báo cáo chính sách tiền tệ hàng quý vào hôm thứ Hai vừa qua:

Trước đó, vào cuối tháng 4, Nhà kinh tế trưởng của BOE Huw Pill đã kêu gọi người Anh chấp nhận rằng họ đang nghèo hơn và nên ngừng cố gắng để có mức lương cao hơn.

Pill đã phát biểu vào thứ Hai và quay lại nhận xét của anh ấy:

Westpac dự báo mức lãi suất điều hành cuối cùng của RBNZ là 6% vào tháng 8.

Lãi suất điều hành của RBNZ hiện là 5.25%.

Báo cáo từ Nikkei (Nhật Bản) đã trích dẫn một báo cáo nghiên cứu các giao dịch tiền điện tử tại Nhật Bản của Elliptic (có trụ sở tại Vương quốc Anh):

Nhà đầu tư của TIC (Tudor Investment Corporation), Paul Tudor Jones trong một cuộc phỏng vấn với CNBC:

Về việc tăng lãi suất của FOMC:

Triển vọng của ông đối với chứng khoán Mỹ: