Sự kiện đáng chú ý đầu tiên trong phiên Á hôm nay là dữ liệu tăng trưởng kinh tế Q2 mạnh mẽ của Nhật Bản. GDP sơ bộ ghi nhận con số tốt hơn nhiều (6% - mức tăng mạnh nhất kể từ Q4 năm 2020 đến nay) so với dự kiến (3%) nhờ xuất khẩu ròng mạnh mẽ, dẫn đầu là các lô hàng ô tô và khách du lịch trong nước. Tuy nhiên, tin xấu là tiêu dùng trong nước và chi tiêu kinh doanh lại thấp hơn ước tính. Tiếp theo là dữ liệu lạm phát. Chỉ số giảm phát đã tăng lên +3.4%, mức cao nhất kể từ Q1 của năm 1981. Như chúng ta đã nghe nhiều lần từ Ngân hàng Nhật Bản, họ cho rằng lạm phát chỉ diễn ra trong ngắn hạn. USD/JPY trong phiên chỉ giao dịch trong phạm vi hẹp, khoảng 145.50

Ngân hàng Nhân dân Trung Quốc (PBoC) đã bất ngờ cắt giảm lãi suất lần thứ 2 trong ba tháng khi: Hạ lãi suất Cơ sở cho vay trung hạn (MLF) từ 2.65% xuống 2.5% và lãi suất reverse repo từ 1.9% xuống 1.8%. Theo sau đó là loạt dữ liệu kinh tế tháng 7 gây thất vọng, bao gồm: sản lượng công nghiệp, doanh số bán lẻ hay tỷ lệ thất nghiệp. USD/CNY và USD/CNH đều tăng vọt sau khi PBOC cắt giảm lãi suất. Các Ngân hàng Quốc doanh Trung Quốc cũng đã can thiệp vào việc bán USD/CNY để hỗ trợ đồng nội tệ.

Tại Úc, RBA cũng đã công bố Biên bản cuộc họp tháng 8 ít diều hâu hơn, sau quyết định giữ nguyên lãi suất lần thứ 2 liên tiếp để có thêm đánh giá. Dữ liệu tiền lương quý 2 tại Úc thấp hơn dự kiến được công bố sáng nay cũng đã phán ánh áp lực lạm phát dường như đã giảm bớt. AUD/USD giảm hơn 25pip sau loạt sự kiện: PBoC giảm lãi suất, RBA ôn hòa hơn và dữ liệu tiền lương yếu kém. Tuy nhiên, hiện cặp tiền đã lấp đầy mức giảm trước đó và tăng trở lại.

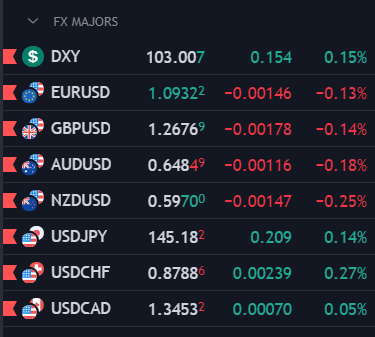

Các tiền tệ chính biến động tương đối nhạt nhòa.

Thị trường chứng khoán châu Á: chứng khoán Trung Quốc và Hồng Kông giảm nhẹ.

- Chỉ số Nikkei225 của Nhật Bản +0.8%

- Chỉ só Shanghai Composite của Trung Quốc -0.03%

- Chỉ số Hang Seng của Hồng Kông -0.6%

- Chỉ số KOSPI của Hàn Quốc -0.8%

- Chỉ số S&P/ASX 200 của Úc +0.7%