Trung Quốc: Sẵn sàng giải quyết chiến tranh thương mại thông qua đối thoại và tham vấn

Trung Quốc sẵn sàng hợp tác để đối phó với các thách thức liên quan đến chủ nghĩa bảo hộ thương mại

Trung Quốc sẽ không chủ động gây ra các tranh chấp thương mại

Sẽ thực hiện các biện pháp cần thiết chống lại sự đối đầu đơn phương và kiên quyết bảo vệ quyền lợi của mình

Những phát biểu này có thể dễ dàng được xem là phản ứng tương tự như khi hai bên đối đầu vào năm 2017-18.

HĐTL chứng khoán châu Âu tăng nhẹ trước thềm mở cửa

HĐTL Eurostoxx: +0.4%

HĐTL DAX (Đức): +0.5%

HĐTL FTSE (Anh): +0.4%

Diễn biến này nối tiếp diễn biến trái chiều trong phiên giao dịch ngày hôm qua. Tuy nhiên, chứng khoán Hoa Kỳ đóng cửa tăng điểm và HĐTL chứng khoán Hoa Kỳ cũng ở mức cao hơn trong ngày hôm nay, cho thấy khẩu vị rủi ro tích cực trước thềm phiên giao dịch châu Âu. HĐTL S&P 500 tăng 0.2%

Đơn đặt hàng công nghiệp của Đức tháng 12 tăng trưởng vượt kỳ vọng

Đơn đặt hàng công nghiệp của Đức tháng 12: tăng 6.9% so với tháng trước (Dự đoán: +2.0%; Trước đó: -5.2%)

Dữ liệu cho thấy sự tích cực, phản ánh sự phục hồi sau sự suy giảm mạnh trong tháng 11, gây ra từ sự giảm sút trong các đơn hàng quy mô lớn. Đặc biệt, đơn đặt hàng trong ngành chế tạo phương tiện khác (máy bay, tàu thuyền, tàu hỏa, xe quân sự) đã tăng 55.5% sau khi giảm gần 60% trong tháng 11. Tuy nhiên, tổng thể cho năm 2024, đơn đặt hàng nhập khẩu giảm 3.0% so với năm trước khi đã tính đến các yếu tố mùa vụ.

Thành viên ECB Piero Cipollone: Vẫn còn không gian để điều chỉnh giảm lãi suất

- Lạm phát gần đạt mục tiêu.

- Các điều kiện kinh tế không khác biệt đáng kể so với dự báo tháng 12.

- Việc cắt giảm lãi suất phù hợp với bức tranh lạm phát suy yếu.

- Không có dấu hiệu suy thoái, kịch bản "hạ cánh mềm" vẫn là kịch bản chính

- Thuế quan của Mỹ đối với Trung Quốc có thể buộc Bắc Kinh phải phân khối hàng hóa ra châu Âu.

- Điều này có thể ảnh hưởng đến tăng trưởng và lạm phát.

Cho đến nay, dự báo triển vọng kinh tế của ECB chưa có thay đổi đáng kể so với đầu năm. Việc cắt giảm lãi suất tiếp theo vẫn được kỳ vọng sẽ diễn ra vào tháng 3, nhưng những gì xảy ra sau đó vẫn còn là một câu hỏi chưa có lời giải. Trump đã đe dọa áp thuế đối với Canada và Mexico, và chỉ còn là vấn đề thời gian trước khi châu Âu trở thành mục tiêu tiếp theo. Đây chính là rủi ro chính mà ECB đang theo dõi hiện nay.

Thụy Sĩ: Tỷ lệ thất nghiệp điều chỉnh theo thời kỳ tháng 1 phù hợp với kỳ vọng

Tỷ lệ thất nghiệp điều chỉnh theo thời kỳ tháng 1: 2.7% (Dự đoán: 2.7%; Trước đó: 2.7%)

Tỷ lệ thất nghiệp của Thụy Sĩ cho thấy sự ổn định trong tháng vừa rồi (sau điều chỉnh). Về tổng thể, thị trường lao động có dấu hiệu suy yếu sau giai đoạn phục hồi mạnh mẽ hơn sau thời kỳ Covid19.

Quyết định chính sách của BoE là tâm điểm ngày hôm nay

Việc cắt giảm lãi suất hôm nay sẽ không có nhiều bất ngờ, vì thị trường giao dịch hoán đổi lãi suất cũng đang cho thấy khả năng 92% rằng các nhà đầu tư đã tính đến điều này. Theo kỳ vọng thị trường, BoE sẽ hạ lãi suất xuống còn 4.50%, Tuy nhiên, phần quan trọng hơn trong cuộc họp này sẽ là lập trường lãi suất và thông cáo từ NHTW.

Kết quả bỏ phiếu quyết định điều chỉnh lãi suất của BoE vào tháng 12 đã cho thấy sự chia rẽ rõ rệt trong quan điểm của các nhà hoạch định chính sách, với Dhingra, Ramsden, và Taylor đã bỏ phiếu ủng hộ cắt giảm lãi suất 25 điểm cơ bản. Tuy nhiên, BOE vẫn khẳng định rằng "phương pháp nới lỏng chính sách tiền tệ một cách thận trọng vẫn thích hợp". Đây vẫn là yếu tố quan trọng cần chú ý hôm nay, mặc dù BoE sẽ thực hiện cắt giảm lãi suất lần này.

Hiện tại, vẫn còn nhiều sự bất định đối với triển vọng lạm phát và kinh tế. Chính vì vậy, BoE có thể sẽ không thay đổi nhiều trong thông cáo của mình.

Báo cáo lạm phát mới nhất từ tháng 12 cho thấy áp lực giá cả đã giảm, nhưng cũng đi kèm với một lưu ý như đã đề cập tháng trước:

"Số liệu thấp hơn chủ yếu là do lạm phát dịch vụ giảm. Tuy nhiên, chi tiết cho thấy điều này có thể là do một yếu tố đặc biệt trong phép đo của ONS. Rob Wood từ Patheon Economics đã chỉ ra rằng ONS có một ngày cắt số liệu vào 10 tháng 12 năm nay, điều này dẫn đến việc giá vé máy bay giảm mạnh – diễn ra trước kỳ nghỉ Giáng sinh và Tết Nguyên đán."

Tổng thể, quá trình kiểm soát lạm phát vẫn còn nhiều khó khăn và với lạm phát cơ bản vẫn trên 3%, đây không phải là thời điểm để BoE nới lỏng cam kết của mình.

Vì vậy, họ sẽ thực hiện cắt giảm lãi suất như dự đoán hôm nay, nhưng vẫn sẽ tiếp tục khẳng định rằng các bước tiếp theo sẽ tuân theo phương pháp tiếp cận dựa trên dữ liệu.

Hiện tại, các nhà đầu tư không kỳ vọng sẽ có một động thái cắt giảm lãi suất liên tiếp vào hôm nay và tháng Ba. Thay vào đó, đợt cắt giảm lãi suất tiếp theo dự kiến sẽ diễn ra vào tháng Năm, với tổng cộng khoảng 83 điểm cơ bản lãi suất được định giá cho năm 2025.

Với việc BOE không cam kết trước về bất kỳ động thái nào, quyết định hôm nay có thể chỉ tác động rất ít đến đồng GBP và TPCP Anh.

BofA: RBA sẽ có 3 lần cắt giảm lãi suất vào năm 2025

Bank of America cho biết RBA có thể sẽ cắt giảm lãi suất ba lần trong năm 2025, đưa lãi suất xuống 3.6%, cao hơn so với kỳ vọng chung của thị trường là 3.35%.

Theo BoA, lạm phát tại Úc nhiều khả năng sẽ duy trì gần mức trần của phạm vi mục tiêu 2-3%, khiến chu kỳ nới lỏng chính sách tiền tệ của RBA "nông hơn" so với các ngân hàng trung ương khác.

Hiện tại, phần lớn dự báo trên thị trường cho rằng RBA sẽ cắt giảm lãi suất bốn lần trong năm nay, nhưng BoA nhận định áp lực lạm phát dai dẳng có thể buộc ngân hàng trung ương Úc thận trọng hơn trong lộ trình điều chỉnh chính sách tiền tệ.

Bộ trưởng Tài chính Hoa Kỳ Scott Bessent: Trump muốn giảm lợi suất trái phiếu kho bạc kỳ hạn 10 năm

Cuối tuần qua, Trump nói rằng "ổn" khi Ủy ban Thị trường Mở Liên bang (FOMC) không cắt giảm lãi suất - một sự thay đổi đáng chú ý so với những chỉ trích trước đây của ông về chính sách tiền tệ. Nếu trọng tâm thực sự là lợi suất trái phiếu kỳ hạn 10 năm, thì lập trường này có thể hợp lý.

Để đưa lợi suất xuống thấp hơn, Mỹ cần cải thiện tình hình tài khóa và kiểm soát lạm phát, nhưng những động thái cắt giảm chi tiêu gần đây—như việc loại bỏ một số chương trình liên bang dưới ảnh hưởng của Musk—chỉ mang tính tượng trưng. Phần lớn ngân sách vẫn đổ vào y tế, An sinh Xã hội và quốc phòng, những lĩnh vực mà ít chính trị gia dám động đến. Liệu Trump có sẵn sàng áp đặt những biện pháp tài khóa khắc nghiệt để đạt được mục tiêu? Lịch sử cho thấy điều đó khó có thể xảy ra.

Thương vụ sáp nhập Nissan - Honda đã bị hủy

T'ổng giám đốc điều hành Nissan Makoto Uchida đã thông báo với Tổng giám đốc điều hành Honda Toshihiro Mibe rằng ông muốn hủy biên bản ghi nhớ (MOU) của họ liên quan đến các cuộc thảo luận về khả năng sáp nhập. Quyết định này được đưa ra sau khi Honda đề xuất biến Nissan thành công ty con, vốn không nằm trong kế hoạch sáp nhập ban đầu.

Hai công ty đã công bố kế hoạch vào tháng 12 để tìm hiểu về việc sáp nhập theo một công ty mẹ, nhưng những khác biệt ngày càng tăng đã làm phức tạp các cuộc đàm phán. Nissan dự kiến sẽ chính thức hóa quyết định rút khỏi MOU tại cuộc họp hội đồng quản trị sắp tới trước khi công bố thu nhập quý 3 vào tuần tới.

Cựu quan chức RBA cảnh báo về nguy cơ "hạ cánh mềm" cho kinh tế Úc

-

Theo báo cáo từ Bloomberg, Nick Stenner, cựu chuyên gia kinh tế cấp cao tại RBA và hiện là Trưởng bộ phận Kinh tế Úc & New Zealand tại Bank of America, đã nhận định:

"Hiện tại, nền kinh tế Úc vẫn đi đúng hướng trên con đường mà RBA vạch ra để đạt được mục tiêu 'hạ cánh mềm'. Tuy nhiên, tăng trưởng kinh tế chậm hơn kỳ vọng, lạm phát dai dẳng và các cú sốc thương mại toàn cầu làm tăng thêm rủi ro đối với triển vọng kinh tế"

- Theo Bloomberg, nếu không đạt được kịch bản "hạ cánh mềm", nguy cơ suy thoái kinh tế có thể trở thành hiện thực.

Quan chức BoJ Tamura: Cần tăng lãi suất lên ít nhất 1% vào nửa cuối năm tài khóa 2025

Thành viên Hội đồng BOJ, ông Naoki Tamura, tiếp tục thể hiện quan điểm cứng rắn, nhấn mạnh rằng lãi suất ngắn hạn cần được nâng lên ít nhất 1% vào nửa cuối năm tài khóa 2025 để kiểm soát rủi ro lạm phát ngày càng gia tăng.

Ông Tamura cho rằng cần nâng lãi suất lên mức được xem là trung lập để đảm bảo sự ổn định của nền kinh tế. Ông dự báo nền kinh tế Nhật Bản sẽ đạt được mục tiêu lạm phát 2% một cách bền vững vào cuối năm 2025, nhờ vào tăng trưởng tiền lương trên diện rộng, đặc biệt tại các doanh nghiệp nhỏ.

Ông nhấn mạnh sự cần thiết của việc tăng lãi suất một cách dần dần và kịp thời khi triển vọng đạt được mục tiêu lạm phát rõ ràng hơn.

Vào tháng 1, BOJ đã nâng lãi suất lên 0.5%, mức cao nhất kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008. Tuy nhiên, với đề xuất nâng lãi suất lên 1% vào cuối năm tài khóa 2025, ông Tamura cho thấy cần phải có các hành động quyết liệt hơn để đối phó với rủi ro lạm phát.

Trên thị trường ngoại hối, USD/JPY đã giảm xuống mức 151.80 sau bình luận của ông Tamura, nhưng sau đó đã phục hồi nhẹ.

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1691

- Dự đoán: 7.2535

- Giá đóng cửa trước đó: 7.2720

Quan chức BoJ Tamura: Cần tăng tốc độ tăng lãi suất

Giới chức Ngân hàng Trung ương Nhật Bản BoJ, ông Tamura, lại một lần nữa kêu gọi tăng tốc độ tăng lãi suất. Ông lo ngại rằng sự gia tăng mạnh mẽ của giá gạo cùng với lạm phát vượt quá 2% kéo dài gần ba năm có thể ảnh hưởng đến tiêu dùng.

Ông cho rằng chênh lệch sản lượng có thể đã chuyển sang vùng tích cực khi các hạn chế về nguồn cung tạo áp lực tăng giá. Dự báo lạm phát của các doanh nghiệp và hộ gia đình đang gia tăng, đã đạt mức gần 2%.

Áp lực lạm phát đang gia tăng, và BoJ cần phải điều chỉnh lãi suất lên mức trung lập ít nhất là khoảng 1%. Ông khuyến nghị BOJ cần thực hiện tăng lãi suất ít nhất lên khoảng 1% trong nửa cuối năm tài chính 2025 theo từng giai đoạn, đồng thời theo dõi mức lãi suất ngắn hạn phù hợp với nền kinh tế.

Mặc dù BoJ có thể tăng lãi suất lên 0.75%, nhưng lãi suất thực vẫn sẽ duy trì ở mức âm.

JPY tăng giá sau thông tin này

USD/JPY suy yếu xuống 152.08

JPY tăng giá sau phát biểu của quan chức BoJ Tamura rằng cần tăng tốc độ tăng lãi suất

Quan chức Fed Philip Jefferson: Cần đánh giá tổng thể tác động của các chính sách

- Cần đánh giá tổng thể tác động của các chính sách dưới thời chính quyền Trump đối với các mục tiêu chính sách.

- Ông sẵn sàng giữ lãi suất của Fed ở mức hiện tại cho đến khi có cái nhìn rõ hơn về bức tranh tổng thể các tác động.

- Dù lãi suất có thể giảm 100 điểm cơ bản, nhưng vẫn sẽ duy trì tính hạn chế.

Điều này giúp Fed có thể kiên nhẫn và chờ đợi để hiểu rõ hơn về tác động của các thay đổi chính sách.

Bộ trưởng Tài chính Nhật Bản Kato: Áp lực lạm phát sẽ tiếp tục gia tăng

Phát biểu tại quốc hội, ông Kato cho biết:

- Áp lực lạm phát sẽ tiếp tục gia tăng

- Nhật Bản vẫn chưa thoát khỏi tình trạng giảm phát.

- Đồng yên đã thu hút một số nhu cầu mua vào

Goodmorning from Dubaotiente. Tổng hợp thị trường 05.02: DXY tiếp tục suy yếu khi rủi ro về một cuộc chiến thương mại toàn cầu giảm bớt, lợi suất TPCP Mỹ giảm xuống mức thấp nhất kể từ giữa tháng 12 sau dữ liệu PMI ngành dịch vụ gây thất vọng

Chứng khoán Mỹ kết thúc phiên giao dịch đầy biến động vào thứ Tư với cả ba chỉ số chính tăng điểm, khi nhà đầu tư bỏ qua kết quả kinh doanh đáng thất vọng từ Alphabet và tập trung vào triển vọng cắt giảm lãi suất của Fed. Chỉ số Dow Jones Industrial Average tăng 317.24 điểm, tương đương 0.71%, lên 44,873.28 điểm; S&P 500 tăng 23.60 điểm, tương đương 0.39%, lên 6,061.48 điểm; trong khi Nasdaq Composite tăng nhẹ 38.32 điểm, tương đương 0.19%, lên 19,692.33 điểm, đà tăng bị hạn chế bởi cổ phiếu Alphabet giảm 7.3% sau khi báo cáo doanh thu mảng điện toán đám mây yếu hơn dự kiến và công bố khoản đầu tư 75 tỷ USD cho phát triển trí tuệ nhân tạo (AI) trong năm 2025. Cổ phiếu liên quan đến AI có diễn biến trái chiều. Nvidia và Broadcom hồi phục, lần lượt tăng 5.4% và 4.3%, nhờ tâm lý lạc quan về nhu cầu AI dài hạn, dù thị trường bị ảnh hưởng bởi mô hình AI giá rẻ của startup DeepSeek từ Trung Quốc. Ngược lại, Advanced Micro Devices giảm 6.3% sau khi CEO Lisa Su dự báo doanh thu trung tâm dữ liệu, thước đo cho mảng AI của công ty sẽ giảm khoảng 7% trong quý hiện tại. Khối lượng giao dịch trên các sàn giao dịch Mỹ đạt 13.85 tỷ cổ phiếu, so với mức trung bình 15.32 tỷ cổ phiếu của toàn bộ phiên giao dịch trong 20 ngày giao dịch gần nhất. Dữ liệu kinh tế cũng góp phần làm gia tăng sự biến động. Báo cáo việc khu vực làm tư nhân từ ADP vượt kỳ vọng, nhưng lại bị lu mờ bởi sự suy giảm bất ngờ của hoạt động ngành dịch vụ, theo Viện Quản lý Cung ứng (ISM), góp phần giảm áp lực lạm phát. Ngoài ra, thâm hụt thương mại Mỹ tăng mạnh lên mức cao kỷ lục do nhập khẩu tăng vọt, phản ánh những bất ổn kinh tế đang tiếp diễn.

- Dow Jones: +0.71%

- S&P 500: +0.39%

- Nasdaq Composite: +0.19%

Đồng đô la suy yếu khi rủi ro về một cuộc chiến thương mại toàn cầu có dấu hiệu giảm bớt. DXY giảm 0.41% xuống 107.61, EUR/USD tăng 0.26% lên 1.0404. USD/JPY giảm 1.07% xuống 152.68. Đồng peso Mexico giảm 0.36%, USD/MXN đạt 20.587. USD/CAD tăng 0.09% đạt 1.43. Nhà đầu tư cũng chú ý đến chính sách của Fed. Dù không kỳ vọng cắt giảm lãi suất tại cuộc họp tháng 3, phần lớn các nhà giao dịch dự đoán Fed sẽ giảm lãi suất vào tháng 6, theo công cụ FedWatch của CME. Chủ tịch Fed chi nhánh Richmond, Thomas Barkin, nhấn mạnh sự bất định xung quanh các chính sách thuế quan, nhập cư và quy định của chính quyền Tổng thống Trump, làm tăng thêm suy đoán về quyết định của Fed trong tương lai. CEO Greg Bassuk của AXS Investments nhận định: "Thị trường vẫn trong trạng thái như tàu lượn siêu tốc, bị chi phối bởi kết quả kinh doanh trái chiều, dữ liệu kinh tế và các chính sách khó lường từ chính quyền Trump." Bên cạnh đó, lo ngại về căng thẳng thương mại leo thang và rủi ro địa chính trị vẫn âm ỉ. Tuy nhiên, thị trường dường như phớt lờ tuyên bố bất ngờ của Tổng thống Trump hôm thứ Ba về việc Mỹ sẽ kiểm soát Dải Gaza, một động thái nhấn mạnh khả năng gia tăng biến động dưới chính quyền mới. Hôm qua, Ngân hàng Trung ương Mexico (Banxico) dự kiến sẽ cắt giảm lãi suất 50 điểm cơ bản xuống còn 9.50% trong tuần này, khi lạm phát giảm và kinh tế có sự suy giảm nhẹ. Nếu cắt giảm lãi suất được thông qua, mức lãi suất sẽ ở mức thấp nhất từ tháng 9/2022. Banxico sẽ công bố quyết định vào thứ Năm, đánh dấu cuộc họp chính sách đầu tiên của năm 2025.

Thị trường hàng hóa có những biến động đáng chú ý trong ngày. Vàng tiếp tục tăng mạnh khi lo ngại về chiến tranh thương mại thu hút các nhà đầu tư tìm đến kim loại này như một tài sản an toàn. Giá vàng giao ngay tăng 0.72%, đạt $2,862.20, trong khi hợp đồng tương lai vàng của Mỹ tăng 0.23%, lên $2,860.00. Giá dầu giảm khi nguồn cung tăng từ Mỹ và lo ngại về cuộc chiến thương mại mới giữa Trung Quốc và Mỹ làm lu mờ nỗ lực của Tổng thống Trump trong việc cắt giảm xuất khẩu dầu Iran. Dầu thô Mỹ giảm 2.30%, xuống còn 71.03 USD/thùng, trong khi dầu Brent giảm 2.09%, còn 74.61 USD/thùng. Bitcoin tăng 1.00%, đạt $97,472.57, trong khi Ethereum tăng mạnh 4.83%, lên mức $2,767.68. Lợi suất trái phiếu chính phủ Mỹ giảm xuống mức thấp nhất kể từ giữa tháng 12 sau khi dữ liệu PMI ngành dịch vụ gây thất vọng, trong khi nhà đầu tư tiếp tục đối mặt với những bất định do các cuộc chiến thương mại. Lợi suất trái phiếu kỳ hạn 10 năm giảm 8.5 điểm cơ bản xuống còn 4.428%, từ mức 4.513% vào cuối ngày thứ Ba. Lợi suất trái phiếu 30 năm giảm 9.8 điểm cơ bản xuống 4.6497%, từ 4.748% vào cuối ngày thứ Ba. Lợi suất trái phiếu kỳ hạn 2 năm, thường phản ánh kỳ vọng về lãi suất của Fed, giảm 2.5 điểm cơ bản xuống 4.189%, từ mức 4.214% vào cuối ngày thứ Ba.

PMI dịch vụ từ ISM của Mỹ tháng 1 thấp hơn kỳ vọng

- PMI dịch vụ: 52.8 (Dự báo: 54.2, trước đó: 54.1)

- Chỉ số việc làm dịch vụ: 52.3 (tăng từ 51.3 tháng trước)

- Chỉ số Đơn hàng mới: 51.3 (giảm từ 54.2)

- Chỉ số Giá đầu vào: 60.4 (giảm từ 64.4)

- Hoạt động kinh doanh: 54.5 (giảm từ 58.2)

- Chỉ số hàng tồn kho: 47.5 (giảm từ 49.4)

- Đơn hàng tồn đọng: 44.8 (tăng nhẹ từ 44.3)

- Đơn hàng xuất khẩu mới: 52.0 (tăng từ 50.1)

- Nhập khẩu: 49.8 (giảm từ 50.7)

- Tâm lý về tồn kho: 53.5 (tăng nhẹ từ 53.4)

- Báo cáo này nhấn mạnh tác động của điều kiện thời tiết xấu và lo ngại về thuế quan. Đồng USD suy yếu sau báo cáo, trong khi lợi suất trái phiếu kỳ hạn 10 năm giảm 10 điểm cơ bản, xuống mức thấp nhất trong ngày là 4.41%

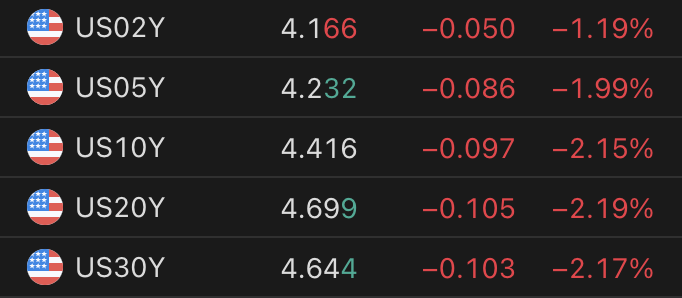

Lợi suất TPCP Mỹ giảm khắp các kỳ hạn

Lợi suất trái phiếu chính phủ Mỹ giảm mạnh vào sáng thứ Tư do nhu cầu tìm đến tài sản trú ẩn an toàn, xuất phát từ lo ngại về sự bất ổn gia tăng ở Trung Đông sau khi Tổng thống Donald Trump đề xuất Mỹ đảm nhận quyền kiểm soát Dải Gaza.

Sau công bố báo cáo dữ liệu PMI dịch vụ tháng 1 thấp hơn dự đoán, lợi suất trái phiếu kỳ hạn 10 năm giảm 10 điểm cơ bản, xuống mức thấp nhất trong ngày 4.14%

PMI dịch vụ chính thức từ S&P Global của Mỹ tăng nhẹ trong tháng 1

- PMI dịch vụ: 52.9, sơ bộ: 52.8, tháng trước: 56.8, vốn là mức cao nhất kể từ tháng 3/2022.

- PMI tổng hợp: 52.7, cao hơn mức sơ bộ 52.4 nhưng vẫn giảm so với 55.4 trước đó.

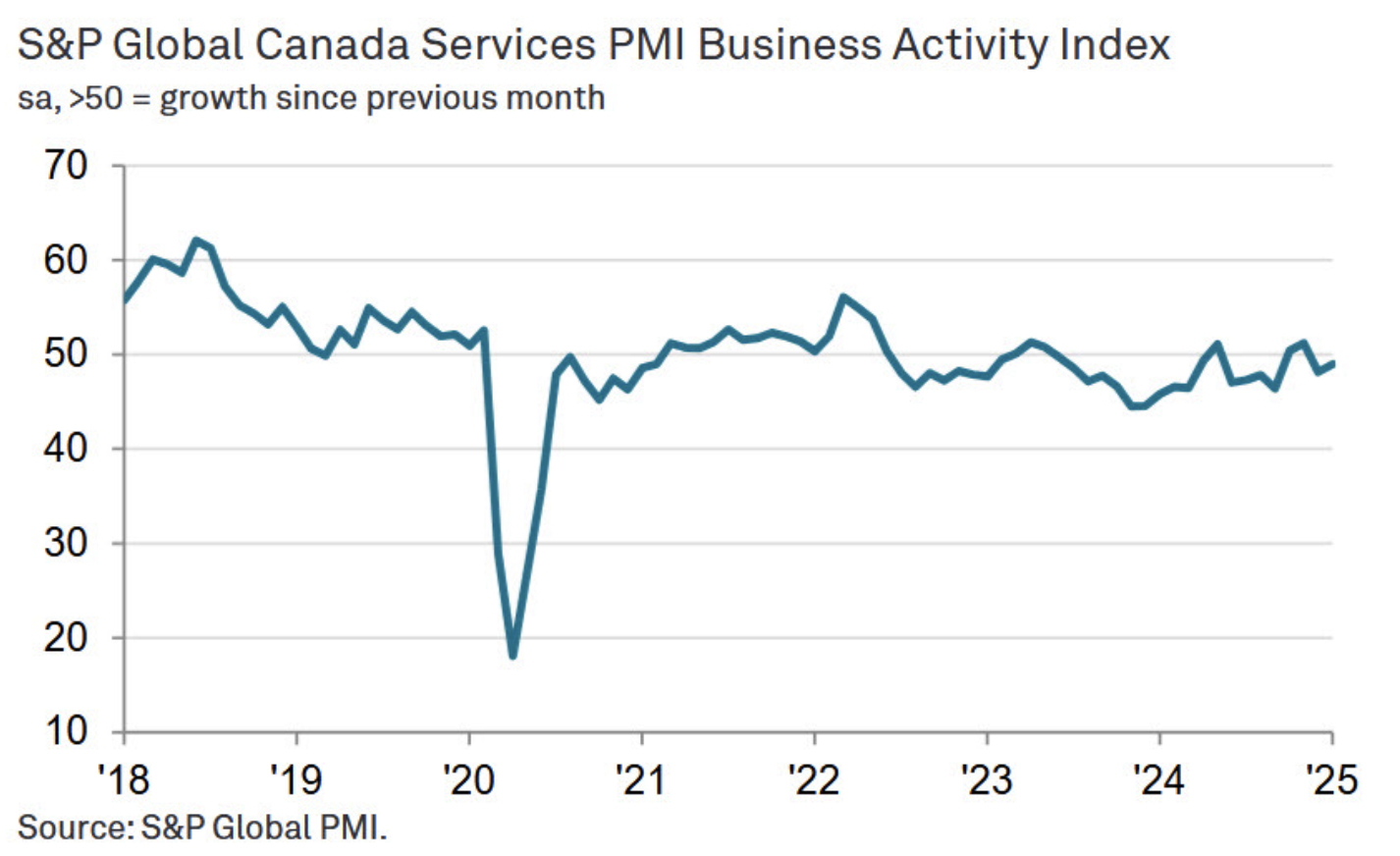

PMI dịch vụ tháng 1 của Canada tăng so với tháng trước

- PMI dịch vụ: 49.0, trước đó: 48.2

- PMI dịch vụ tăng nhưng vẫn dưới ngưỡng 50

- Các chuyên gia cho rằng sự sụt giảm trong hoạt động chủ yếu do lượng đơn hàng mới giảm, đánh dấu tháng giảm thứ hai liên tiếp

- Lạm phát đang ở mức thấp nhất trong ba tháng

USD/CAD quét hai chiều sau công bố, hiện đang giao dịch ở mức 1.4277

Thông báo tái cấp vốn từ Bộ Tài chính Mỹ: Hầu hết quy mô đấu thầu trái phiếu sẽ được giữ nguyên trong vài quý tới

- Tổng quy mô tái cấp vốn: 125 tỷ USD, gồm:

- 18.8 tỷ USD huy động vốn mới.

- 106.2 tỷ USD dùng để tái cấp vốn cho các chứng khoán đáo hạn.

- Đấu thầu trái phiếu:

- 58 tỷ USD trái phiếu kỳ hạn 3 năm.

- 42 tỷ USD trái phiếu kỳ hạn 10 năm.

- 25 tỷ USD trái phiếu kỳ hạn 30 năm.

-

Tất cả các con số đều không thay đổi, đúng như dự báo trước đó.

-

Bộ Tài chính cho biết sẽ phát hành lượng lớn tín phiếu hơn bình thường cho đến khi trần nợ công được nâng.

-

Một số nhà đầu tư lo ngại Bộ Tài chính sẽ huỷ bỏ cam kết "Duy trì quy mô đấu thầu trái phiếu với lãi suất cố định và trái phiếu lãi suất FRN trong ít nhất vài quý tới," nhưng cam kết này vẫn được giữ nguyên, vốn đã được đưa ra từ tháng 2/2024.

-

Nhiều ý kiến cho rằng Bessent có thể dần chuyển trọng tâm phát hành sang các trái phiếu kỳ hạn dài hơn.

Báo cáo việc làm ADP Hoa Kỳ tháng 1 tăng mạnh so với dự báo

- Tăng trưởng việc làm: 183K (Dự báo: 148K, trước đó: 122K)

- Phân bổ việc làm:

- Lĩnh vực sản xuất hàng hóa: -6K

- Lĩnh vực dịch vụ: +190K

- Tăng trưởng lương hàng năm:

- Người giữ nguyên công việc: +4.7% (Trước đó: +4.6%)

- Người thay đổi công việc: +6.8% (Trước đó: +7.1%)

"Chúng ta đã có một khởi đầu mạnh mẽ trong năm 2025, nhưng thị trường lao động vẫn đang tồn tại sự phân hoá. Các ngành dịch vụ là động lực chính thúc đẩy tuyển dụng, trong khi tăng trưởng việc làm ở lĩnh vực kinh doanh và sản xuất lại yếu hơn." Nela Richardson, nhà kinh tế của ADP cho biết.

Hơn một nửa số việc làm mới tập trung vào các ngành thương mại, vận tải, tiện ích và giải trí, nhà hàng khách sạn.

Quan chức Fed Barkin: Dữ liệu kinh tế gần đây đã cho thấy những tín hiệu tích cực

- Rất khó để dự đoán được chính xác các tác động của thuế quan và những loại thuế quan nào sẽ được áp dụng.

- Những rủi ro không chỉ đến từ thuế quan mà còn liên quan đến vấn đề nhập cư, quy định và nhiều vấn đề khác.

- Chi tiêu tiêu dùng mạnh mẽ nhưng đầu tư giảm trong năm 2025.

- Tôi kỳ vọng lạm phát 12 tháng sẽ giảm đáng kể.

- Tôi vẫn nghiêng về việc cắt giảm lãi suất trong năm nay.

- Việc tăng lãi suất chỉ xảy ra khi nền kinh tế tăng trưởng quá nóng.

- Ưu tiên hiện tại là theo dõi diễn biến kinh tế và đưa ra các phản ứng chính sách phù hợp khi cần thiết.

- Tôi vẫn nhận định rằng mức lãi suất hiện tại đang ở mức thắt chặt vừa phải.

- Chính sách tiền tệ đã được điều chỉnh để phù hợp với bối cảnh thực tế của nền kinh tế hiện nay.

Bản tin FX phiên Âu: Đồng USD tiếp tục suy yếu khi lo ngại về chiến tranh thương mại tạm lắng xuống

Phiên giao dịch hôm nay của thị trường ngoại hối khá sôi động khi đồng USD tiếp tục giảm do không có tin tức tiêu cực về thuế quan, trong khi JPY tăng mạnh nhờ dữ liệu tiền lương tại Nhật Bản tăng vượt kỳ vọng.

Về các mặt dữ liệu kinh tế, tâm điểm là dữ liệu PMI dịch vụ của Hoa Kỳ được công bố cuối ngày hôm nay. Giá dầu thô chịu áp lực sau thông tin tích cực từ báo cáo của Tổng thống Trump về việc gia tăng "áp lực tối đa" đối với Iran.

Bộ trưởng Ngoại giao Iran tuyên bố rằng vấn đề lớn nhất giữa Iran và Mỹ là vũ khí hạt nhân, nhưng điều này hoàn toàn có thể giải quyết. Ngay sau đó, Trump đăng trên mạng xã hội rằng ông mong muốn Iran trở thành một quốc gia phát triển, nhưng không được sở hữu vũ khí hạt nhân. Ông cũng nhấn mạnh mong muốn đạt được một "thỏa thuận hòa bình lâu dài về hạt nhân".

Ở các thị trường khác, vàng tiếp tục lập đỉnh mới. Lợi suất trái phiếu chính phủ Mỹ tiếp tục giảm mạnh sau báo cáo JOLTS yếu kém được công bố hôm qua. Thị trường đang dồn sự chú ý về báo cáo việc làm NFP của Mỹ vào thứ Sáu, được kỳ vọng sẽ mang lại tác động đáng kể đến thị trường.

Trên thị trường chứng khoán, tâm lý thận trọng vẫn bao trùm khi nhà đầu tư chờ đợi thông tin từ cuộc điện đàm giữa Trump và Tập. Mặc dù lợi suất trái phiếu giảm mạnh và đồng USD suy yếu đáng kể, thị trường chứng khoán vẫn chưa thể hiện sự bứt phá như mong đợi.

Vàng tiếp đà tăng khi nhu cầu tài sản trú ẩn tiếp tục gia tăng

Giá vàng (XAU/USD) tiếp tục đà tăng trong ngày thứ năm liên tiếp, với mức tăng 2.5% mức tăng trong tuần này và đạt đỉnh kỷ lục mới gần $2,877 khi các nhà đầu tư đổ xô vào kim loại quý này. Dữ liệu kinh tế yếu hơn từ Hoa Kỳ (Mỹ), ủng hộ kỳ vọng Fed cắt giảm lãi suất một lần nữa, cùng với những lo ngại về thuế quan nhanh chóng phai nhạt, đang nâng giá vàng lên mức cao hơn từng ngày.

Về mặt dữ liệu kinh tế, đây có thể trở thành một động lực hỗ trợ giá vàng. Thứ Tư tuần này, dữ liệu PMI của Hoa Kỳ cho tháng 1 sẽ được công bố. Một dữ liệu PMI yếu hơn có thể đưa vàng một lần nữa lên mức kỷ lục mới.

Société Générale: Lãi suất điều hành của BOJ sẽ đạt mức cao nhất là 1.00%

Đồng JPY đang có hiệu suất tốt và lợi suất trái phiếu chính phủ Nhật Bản (JGB) kỳ hạn 10 năm đã tăng lên gần 1.30%, mức cao nhất kể từ tháng 4 năm 2011, các nhà phân tích FX của Société Générale lcho hay:

- Tăng trưởng tiền lương của Nhật Bản đã tăng mạnh trong tháng 12. Thu nhập tiền mặt danh nghĩa cao hơn 1.1 điểm phần trăm so với dự kiến ở mức cao gần ba thập kỷ là 4.8% so với cùng kỳ năm ngoái phản ánh sự tăng vọt trong tiền thưởng.

- Mức tăng lương theo lịch trình tăng đúng như dự báo là 2.8% so với cùng kỳ năm ngoái. Điều này phù hợp với dự báo của Ngân hàng Nhật Bản (BOJ) rằng lạm phát sẽ ổn định quanh mức mục tiêu 2% vào năm 2026 với giả định tăng trưởng năng suất là 1%.

- Lãi suất điều hành của BOJ dự kiến vẫn sẽ đạt đỉnh quanh mức 1.00% trong hai năm tới, điều này hạn chế khả năng tăng giá của JPY và lợi suất JGB.

Đồng USD tiếp tục chịu áp lực khi lo ngại về chiến tranh thương mại dần suy yếu

Đây tiếp tục là một phiên giao dịch đối với đồng bạc xanh khi thị trường tiếp tục bán tháo USD do lo ngại về chiến tranh thương mại giảm bớt.

Vào thứ Sáu, thị trường sẽ có dữ liệu NFP tháng 1 và có thể đây sẽ là một báo cáo tích cực. Điều đó có thể dẫn đến một đợt phục hồi ngắn hạn đối với đồng USD, nhưng như với dữ liệu việc làm JOLTS của Hoa Kỳ ngày hôm qua, thị trường lao động tiếp tục bình thường hóa và không còn là nguồn gây áp lực lạm phát nữa. Vì vậy, đợt tăng giá tiềm năng của đồng bạc xanh có thể bị suy yếu.

Điều đó không có nghĩa là Fed sẽ cắt giảm nhiều hơn hai lần dự kiến trong năm nay, nhưng nó cũng không khiến kỳ vọng thị trường trở nên "hawkish" hơn.

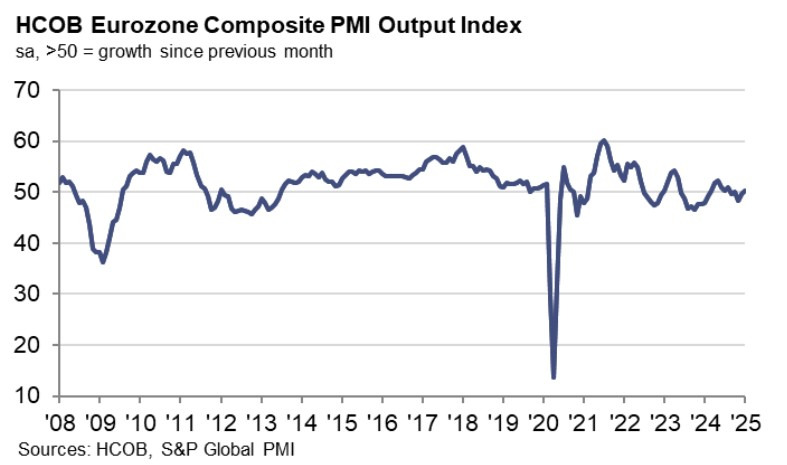

PMI dịch vụ chính thức khu vực Eurozone trong tháng 1 thấp hơn dự báo sơ bộ

- PMI Dịch vụ: 51.3 (Dự kiến: 51.4, Sơ bộ: 51.4, Tháng trước: 51.6)

- PMI Tổng hợp: 50.2 (Dự kiến: 50.2, Sơ bộ: 50.2, Tháng trước: 49.6)

Những điểm chính:

- Chỉ số sản lượng PMI tổng hợp của Eurozone HCOB ở mức 50.2 (Tháng 12: 49.6). Cao nhất trong 5 tháng.

- Chỉ số hoạt động kinh doanh PMI dịch vụ của Eurozone HCOB ở mức 51.3 (Tháng 12: 51.6). Thấp nhất trong 2 tháng.

- Nền kinh tế trở lại tăng trưởng, nhưng sự sụt giảm liên tục trong hoạt động kinh doanh mới cho thấy cơ hội phục hồi mong manh.

Dữ liệu PPI tháng 12 của Eurozone tăng ít hơn dự báo

- PPI của Eurozone so với tháng trước tăng 0.4% (Dự kiến: 0.5%, Tháng trước: 1.6% - được điều chỉnh thành 1.7%)

- PPI của Eurozone so với cùng kỳ năm trước tăng 0.0% (Dự kiến: -0.1%, Tháng trước: -1.2%)

Mức tăng hàng tháng cao nhất về giá sản xuất công nghiệp được ghi nhận ở Bulgaria (+5.1%), Croatia (+2.4%) và Slovakia (+1.5%). Mức giảm lớn nhất được ghi nhân tại Ireland (-1.5%), Romania (-1.3%) và Hà Lan (-0.4%).

Giá cả toàn ngành công nghiệp, không bao gồm giá năng lượng, vẫn ổn định.

PMI dịch vụ chính thức của Anh thấp hơn dự báo sơ bộ

- PMI dịch vụ: 50.8 (Dự kiến: 51.2, Sơ bộ: 51.2, Tháng trước: 51.1)

- PMI tổng hợp: 50.6 (Dự kiến: 50.9, Sơ bộ: 50.9, Tháng trước: 50.4)

Những điểm chính trong dữ liệu:

- Đơn đặt hàng mới giảm trở lại.

- Tăng trưởng sản lượng đạt giới hạn trong tháng 1.

- Tốc độ suy giảm việc làm nhanh nhất trong bốn năm.

PMI Dịch vụ chính thức tháng 1 của Eurozone thấp hơn dữ liệu sơ bộ

- PMI Dịch vụ chính thức ở mức 51.3, dữ liệu sơ bộ: 51.4, trước đó: 51.6

- PMI Tổng hợp chính thức ở mức 50.2, dữ liệu sơ bộ: 50.2, trước đó: 49.6

Những điểm chính:

- Chỉ số đầu ra PMI Tổng hợp HCOB của Eurozone ở mức 50.2 (tháng 12: 49.6). Mức cao nhất trong 5 tháng

- Chỉ số hoạt động kinh doanh PMI Dịch vụ HCOB của Eurozone ở mức 51.3 (tháng 12: 51.6). Mức thấp nhất trong 2 tháng

- Nền kinh tế quay trở lại tăng trưởng, nhưng sự sụt giảm liên tục trong hoạt động kinh doanh mới cho thấy sự phục hồi mong manh

Phó Chủ tịch ECB de Guindos: Lạm phát đang tiến gần đến mục tiêu của ECB

- Tôi thấy lạm phát đang tiến gần đến mục tiêu của ECB.

- Tôi không chắc lãi suất ECB sẽ đi về đâu.

- Lãi suất trung lập không hữu ích lắm trong việc thiết lập chính sách.

- Có thể thấy lạm phát tăng nhẹ trong những tháng tới đối với lĩnh vực năng lượng.

- Nên tránh vòng luẩn quẩn của thuế quan thương mại.