Vàng tăng lên trên $1,978

Vàng có lúc giảm xuống gần $1,976 từ $1,981 đầu phiên Âu trước khi tăng trở lại lên trên $1,978:

Vàng có lúc giảm xuống gần $1,976 từ $1,981 đầu phiên Âu trước khi tăng trở lại lên trên $1,978:

USD/CNY tăng vọt bất chấp các nỗ lực của PBOC nhằm hỗ trợ đồng nhân dân tệ, bao gồm cả việc hôm nay thiết lập tỷ giá tham chiếu dưới 7.2, ở mức 7.1887 (so với dự báo là 7.3435). PBOC đã tuyên bố sẽ can thiệp để giữ tỷ giá trong khoảng dao động trong khoảng từ 7.0441 đến 7.3324

Dưới sự lãnh đạo của Thống đốc BOJ hiện tại, ông Kazuo Ueda, ngân hàng trung ương đã chuyển hướng khỏi chính sách siêu nới lỏng của Kuroda, tăng lãi suất ngắn hạn lên 0.25% vào tháng 7 năm 2024 và phát tín hiệu sẵn sàng tiếp tục tăng lãi suất nếu lạm phát duy trì bền vững.

Thị trường chứng khoán Mỹ giảm trong khi lợi suất trái phiếu Chính phủ Mỹ tăng sau khi dữ liệu cho thấy nền kinh tế Mỹ vẫn vững mạnh, khiến khả năng Fed cắt giảm lãi suất ít hơn so với dự đoán trước đó. Trong phiên giao dịch hôm qua, S&P 500 giảm 1.1%. Dow Jones giảm 178 điểm, tương đương 0.4%. Nasdaq giảm sâu nhất, giảm 1.9%. Cổ phiếu giảm giá do lợi suất trái phiếu tăng mạnh ngay sau khi các báo cáo kinh tế tích cực được công bố. Một báo cáo cho thấy số lượng vị trí tuyển dụng vào cuối tháng 11 cao hơn dự báo, trong khi báo cáo khác ghi nhận hoạt động của các doanh nghiệp dịch vụ như tài chính, bán lẻ tăng nhanh hơn kỳ vọng trong tháng 12. Dù đây là tin tốt với người lao động và giảm lo ngại suy thoái, nhưng một nền kinh tế mạnh có thể làm tăng áp lực lạm phát, khiến Fed giảm khả năng cắt giảm lãi suất hơn. Lợi suất trái phiếu kỳ hạn 10 năm tăng từ 4.63% lên 4.69% ngay sau báo cáo kinh tế và cao hơn nhiều so với mức 4.15% đầu tháng 12. Các cổ phiếu công nghệ, tiêu dùng và dịch vụ truyền thông chịu tổn thất lớn nhất, trong khi nhóm năng lượng và chăm sóc sức khỏe tăng điểm. Nvidia, từng đạt mức đỉnh lịch sử trong phiên sáng, quay đầu giảm 6.2% sau các báo cáo kinh tế. Các cổ phiếu lớn như Amazon, Tesla, Apple và Microsoft cũng giảm mạnh, kéo chỉ số S&P 500 giảm. Cổ phiếu Cintas tăng 2% sau khi công bố ý định mua lại đối thủ UniFirst với giá 275 USD/cổ phiếu. UniFirst tăng mạnh 20.9% sau khi từ chối đề nghị trước đó ở mức 255 USD. Shutterstock và Getty Images thông báo sáp nhập thành công ty nội dung hình ảnh trị giá 3.7 tỷ USD, khiến cổ phiếu Getty tăng 24.1% và Shutterstock tăng 14.8%.

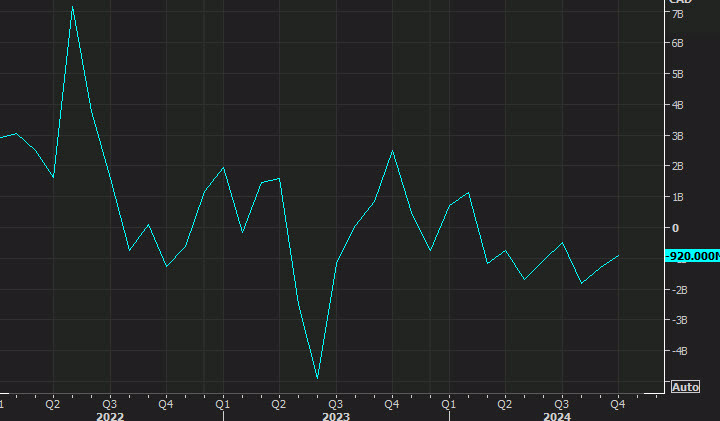

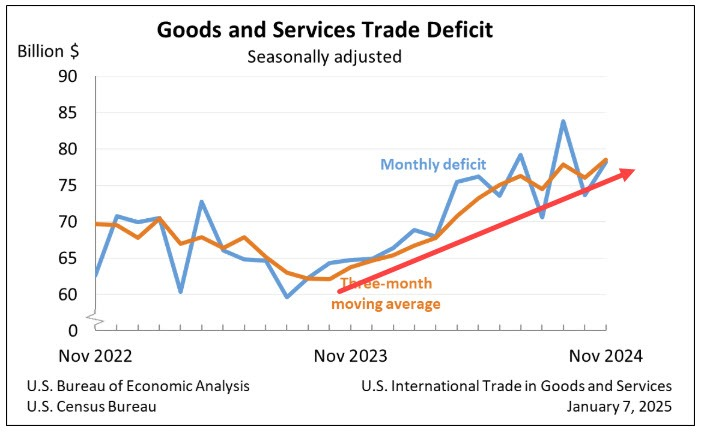

Trong phiên hôm qua, DXY tăng 0.33% lên 108.67 sau công bố dữ liệu PMI tích cực tháng 12. USD/JPY chạm mức cao nhất trong 6 tháng, giao dịch ở mức 157.96. Cặp USD/JPY giảm từ 157.80 xuống 157.40, trong khi EUR/USD giảm 0.4% xuống 1.0352 sau các số liệu kinh tế, dù trước đó đã tăng nhẹ nhờ dữ liệu lạm phát khu vực Eurozone. Theo Eurostat, lạm phát ở 20 quốc gia sử dụng đồng Eurozone tăng lên 2.4% trong tháng 12 so với 2.2% trong tháng 11. Các hộ gia đình cũng đã điều chỉnh kỳ vọng lạm phát tăng, theo khảo sát của ECB. CAD/USD giảm 0.1% vào thứ Ba, giao dịch ở mức 1.4350. Trước đó vào hôm thứ Hai, CAD/USD đạt mức cao nhất gần ba tuần tại 1.4280, nhờ khả năng chính sách thuế quan thương mại của Mỹ có thể nới lỏng hơn so với dự kiến và việc thủ tướng Canada Justin Trudeau thông báo kế hoạch từ chức. Thâm hụt thương mại giảm xuống còn 323 triệu CAD trong tháng 11, thấp hơn dự báo. Xuất khẩu tăng nhanh hơn nhập khẩu, tạo thêm động lực tích cực cho CAD.

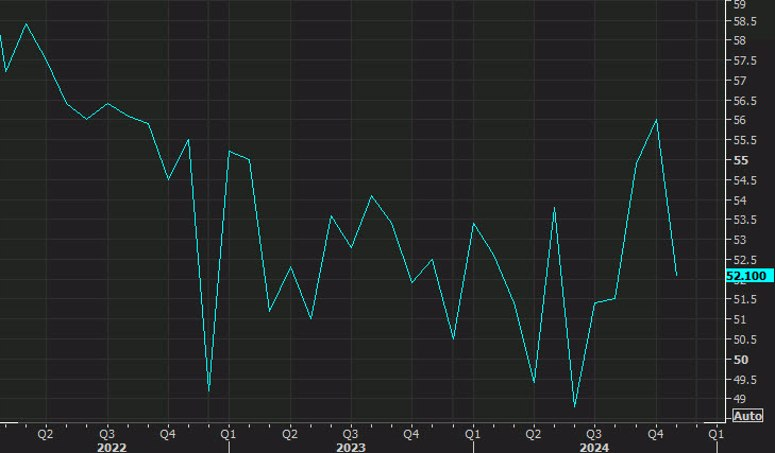

Giá vàng giao ngay tăng 0.53% lên 2,649.38 USD/ounce, trong khi hợp đồng tương lai vàng Mỹ tăng 0.7% lên 2,665.40 USD/ounce sau khi Trung Quốc tăng dự trữ vàng tháng thứ hai liên tiếp. Trung Quốc có khả năng đang từng bước cân bằng lại dự trữ, chuyển hướng sang dự trữ vàng sau khi Nga bị tịch thu dự trữ ngoại hối trong cuộc xung đột với Ukraine. Dầu Brent tăng 0.98% lên 77.05 USD/thùng. Dầu WTI tăng 0.94% lên 74.25 USD/thùng. Giá dầu tăng do lo ngại nguồn cung hạn chế từ Nga và Iran do lệnh trừng phạt, cùng với kỳ vọng nhu cầu cao hơn từ Trung Quốc. Trong phiên hôm qua Bitcoin đã giảm xuống dưới $100,000, hiện tại đang giao dịch ở $97,178. Giá đã giảm 4.96% trong 24 giờ qua, nhưng tăng 3.64% trong 7 ngày qua. MicroStrategy khởi động năm 2025 với thông báo mua 1,070 Bitcoin với quy mô 101 triệu USD. Thị trường tiền mã hóa đang chứng kiến một đợt sụt giảm đột ngột, và lý do chính đến từ việc lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng mạnh, ảnh hưởng đến tâm lý nhà đầu tư. Hôm nay, ISM đã công bố báo cáo cho biết PMI của khu vực tư nhân trong tháng 12 đạt 54.1, cao hơn mức 52.1 của tháng 11.

PMI dịch vụ tháng 12 Hoa Kỳ: 54.1 (Dự đoán: 53.5; Trước đó: 52.1)

Việc làm: 51.4 (Trước đó: 51.5)

Số đơn đặt hàng mới: 54.2 (Trước đó: 53.7)

Giá đầu vào: 64.4 (Trước đó: 58.2)

Hoạt động kinh doanh: 58.2 (Trước đó: 53.7)

Lợi suất trái phiếu chính phủ Mỹ và đồng USD tăng sau khi công bố các số liệu này. Cặp tiền USD/JPY tăng nhanh 40 pips. Đặc biệt, chỉ số giá đầu vào cao hơn đã tác động lớn đến thị trường, cùng với thông tin rằng số lượng vị trí tuyển dụng JOLTS cũng tăng mạnh.

Dựa trên xu hướng từ biểu đồ, dữ liệu việc làm JOLTS dường như đang bị phóng đại quá mức ở mức cao, khi các công ty đang cạnh tranh để có được người lao động. Đà suy giảm ở mức ổn định nhưng ở mức cao hơn so với trước đại dịch.

Chứng khoán Hoa Kỳ mở cửa tăng điểm trong thứ Ba, kéo dài đà tăng từ phiên trước. Nổi bật là cổ phiếu Nvidia, dẫn đầu đà tăng và diễn biến vượt trội hơn so với các cổ phiếu khác

Nổi bật nhất là cổ phiếu Nvidia, tăng 1.5% sau khi công ty ra mắt dòng chip mới dành cho máy tính để bàn và laptop, sử dụng kiến trúc Blackwell. Cổ phiếu này trước đó đã đóng cửa ở mức cao kỷ lục vào thứ Hai. Ngược lại với xu hướng tích cực này, cổ phiếu Tesla giảm 1% trong thị trường trước giờ mở cửa sau khi Bank of America hạ xếp hạng cổ phiếu, do lo ngại về định giá cao và rủi ro từ chiến lược kinh doanh của hãng.

Hiện tại, các nhà đầu tư tiếp tục hưởng lợi từ đợt tăng giá dẫn đầu bởi nhóm cổ phiếu bán dẫn trong phiên trước. Ngoài ra, theo một báo cáo từ Washington Post, kế hoạch áp thuế của Tổng thống Donald Trump sẽ hẹp hơn so với dự đoán ban đầu, góp phần thúc đẩy tâm lý lạc quan trên thị trường. Tuy nhiên, Trump sau đó đã bác bỏ báo cáo này trong một bài đăng trên Truth Social.

PBOC đã mua vàng tháng thứ hai liên tiếp, theo dữ liệu công bố hôm nay.

Trung Quốc có khả năng đang từng bước cân bằng lại dự trữ, chuyển hướng sang dự trữ vàng sau khi Nga bị tịch thu dự trữ ngoại hối trong cuộc xung đột với Ukraine.

Giá vàng: Tăng 27 USD, đạt 2,662 USD/oz, chỉ thấp hơn 3 USD so với mức cao nhất trong phiên ngày thứ Sáu là 2,665 USD.

Diễn biến tiếp theo của giá vàng phụ thuộc vào biến động của đồng USD trong tuần này. Báo cáo PMI dịch vụ sẽ được công bố lúc 22:00 PM (giờ Việt Nam), và báo cáo NFP sẽ được công bố vào thứ Sáu. Bất kỳ dấu hiệu yếu kém nào có thể gây áp lực lên USD và thúc đẩy giá vàng tăng thêm.

Sự cải thiện trong thâm hụt thương mại của Canada được thúc đẩy bởi sự gia tăng mạnh mẽ trong xuất khẩu, đặc biệt là vàng và dược phẩm, cùng với tăng trưởng nhập khẩu hàng tiêu dùng.

Theo phát biểu của CEO Satya Nadella vào thứ Ba, Microsoft sẽ đầu tư 3 tỷ USD để mở rộng nền tảng đám mây Azure và năng lực trí tuệ nhân tạo (AI) tại Ấn Độ. Đây là động thái nhằm tận dụng chuyên môn công nghệ và chi phí thấp tại Ấn Độ, tối ưu lợi nhuận từ khoản đầu tư này.

Đây là khoản đầu tư kéo dài hai năm và lớn nhất từ trước đến nay của Microsoft tại Ấn Độ. Ngoài ra, theo phát ngôn viên của Microsoft, công ty sẽ sử dụng nguồn vốn này để nâng cao kỹ năng AI cho người lao động Ấn Độ. Khoản đầu tư này được bổ sung vào kế hoạch đã công bố trước đó của công ty, với việc chi 80 tỷ USD cho các trung tâm dữ liệu hỗ trợ AI trong năm tài chính 2025.

Phiên giao dịch hôm nay khá trầm lắng do không có động lực bất ngờ nào. Điểm nhấn chính là các báo cáo lạm phát của Thụy Sĩ và Eurozone, đều nhất quán với dự báo.

Hiện tại, các thị trường đang chờ đợi các báo cáo về việc làm và lạm phát của Mỹ, được kỳ vọng là những dữ liệu sẽ ảnh hưởng đến kỳ vọng về lãi suất. Đối với thị trường FX, đồng USD hiện giao dịch trên mức 108.

Trong phiên, thị trường chứng khoán tăng nhẹ, ngoại trừ Anh Quốc. Đối với thị trường trái phiếu, hiện tượng "bear steepening" đang diễn ra với lợi suất TPCP dài hạn tiếp tục tăng nhanh hơn so với lợi suất của TPCP ngắn hạn. Đây là điều kiện thường thấy trong giai đoạn kinh tế mạnh mẽ.

Trên thị trường hàng hóa, giá vàng tăng nhẹ trong ngày. Tuy nhiên, tin tức Trung Quốc tăng dự trữ vàng tháng thứ hai liên tiếp không tạo ra phản ứng đáng kể. Giá dầu thô tăng 0.80% nhờ thông tin Nga cắt giảm sản lượng dầu trong tháng 12, thấp hơn mục tiêu của OPEC+.

Nvidia vừa ra mắt siêu máy tính AI cá nhân Digits tại CES 2025, đánh dấu một bước ngoặt quan trọng trong việc đưa trí tuệ nhân tạo đến gần hơn với mọi đối tượng người dùng. Với mức giá 3.000 USD và dự kiến phát hành vào tháng 5 năm 2025, Digits mang đến khả năng xử lý AI mạnh mẽ trong một thiết bị nhỏ gọn giống máy tính để bàn. Đối với các nhà đầu tư cổ phiếu Nvidia, sự đổi mới này không chỉ củng cố vị thế thống trị của công ty trong lĩnh vực phần cứng AI, mà còn mở ra cơ hội tăng trưởng doanh thu mới, tạo nền tảng vững chắc cho sự phát triển lâu dài của công ty.

Các nhà đầu tư nên chú ý đến những cột mốc quan trọng khi Digits tiến gần đến ngày ra mắt vào tháng 5 năm 2025, đặc biệt là:

CPI sơ bộ tháng 12 của Ý tăng 1.3% so với cùng kỳ năm trước, chậm hơn so với dự kiến +1.5%

Tỷ lệ thất nghiệp vẫn giữ nguyên so với tháng trước, nhưng có thể sẽ có sự thay đổi trong tương lai gần. Các nền kinh tế lớn như Đức và Pháp đang gặp khó khăn, và nếu tình trạng này tiếp tục, thị trường lao động của họ có thể bị ảnh hưởng nặng nề hơn, dẫn đến tỷ lệ thất nghiệp tăng cao.

Dù lạm phát tổng thể dao động từ 2% đến 3% vào cuối năm, áp lực trong lĩnh vực dịch vụ vẫn là điểm nóng, tăng 4.0% so với cùng kỳ năm trước.

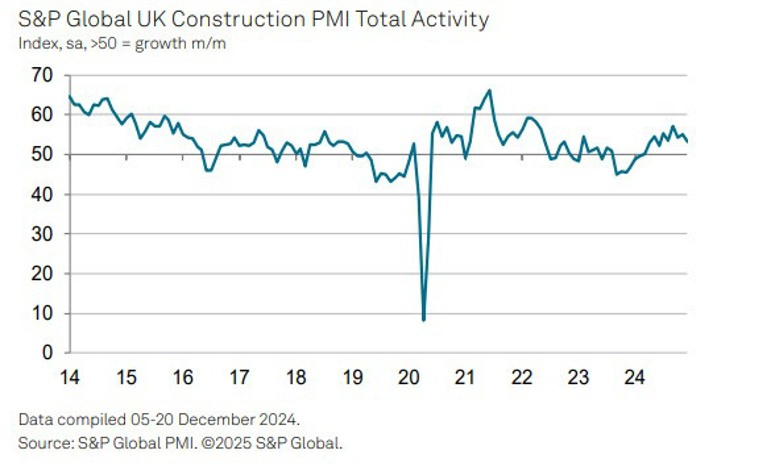

Chỉ số PMI ngành xây dựng của Vương quốc Anh đạt mức 53.3, thấp hơn dự kiến 54.4

Hoạt động xây dựng tại Anh chậm lại, đạt mức thấp nhất trong sáu tháng do lĩnh vực xây dựng nhà ở tiếp tục kéo lùi toàn ngành. Tổng số công việc mới được ghi nhận tăng với tốc độ chậm nhất kể từ tháng 6, phản ánh nhu cầu suy yếu do lãi suất cao và niềm tin tiêu dùng giảm sút.

Kỳ vọng lạm phát cho năm tới đã tăng từ 2.5% trong tháng 10 lên 2.6% trong tháng 11, trong khi kỳ vọng lạm phát cho 3 năm tới cũng tăng từ 2.1% lên 2.4%. Trong khi đó, kỳ vọng tăng trưởng đã chuyển sang ngưỡng tiêu cực, với dự báo cho năm tới là -1.3%, thay vì -1.1% trong tháng 10.

Đây là dấu hiệu cho thấy người tiêu dùng chưa hoàn toàn tin tưởng vào nhiệm vụ giảm lạm phát của ECB. Đồng thời, lo ngại về tình trạng suy thoái kết hợp với lạm phát đình trệ có thể sẽ là vấn đề lớn được để mắt tới trong suốt cả năm.

Đồng USD chịu áp lực bán vào đầu tuần khi dòng tiền đổ vào các tài sản rủi ro. Các đồng tiền chính dần phục hồi, dẫn đầu là các đồng antipodeans.

Vào thứ Hai, trang Washington đưa tin các trợ lý của Tổng thống tái đắc cử Mỹ Donald Trump đang xem xét áp thuế lên tất cả các quốc gia, nhưng chỉ áp dụng đối với các mặt hàng nhập khẩu quan trọng. Mặc dù Trump đã bác bỏ thông tin này, khẩu vị rủi ro đã được cải thiện và điều này khiến USD khó giữ được sức mạnh so với các "đối thủ" trong nhóm G7. Dường như các nhà đầu tư đang phớt lờ những tuyên bố bác bỏ mạnh mẽ mà ông Trump đưa ra ngay sau đó trên nền tảng Truth Social.

Sau khi giảm gần 0.6% vào thứ Hai, chỉ số DXY hiện đang giam thêm hơn 0.25% xuống dưới 108.

Ngành xây dựng của Đức kết thúc năm trong tình trạng suy giảm rõ rệt. Chỉ số tòa phần chạm đáy 8 tháng, với hoạt động xây dựng nhà ở tiếp tục là nguyên nhân chính gây ra sự sụt giảm. Triển vọng cho năm nay không khả quan khi các doanh nghiệp vẫn dự báo rằng tổng hoạt động sẽ tiếp tục giảm trong năm 2025.

Thị trường châu Âu mở cửa giảm điểm vào thứ Ba khi các nhà đầu tư trong khu vực tập trung vào dữ liệu lạm phát của Eurozone và các báo cáo lợi nhuận doanh nghiệp quý IV năm ngoái.

Tâm lý thị trường thận trọng hơn sau đợt bán tháo muộn trên Phố Wall đêm qua. Cổ phiếu công nghệ vẫn giữ được đà tăng, nhưng điều này chưa tạo ra nhiều sự lạc quan cho ngày giao dịch mới. Hợp đồng tương lai S&P 500 hiện giảm nhẹ 0.1%.

Trung Quốc được cho là đã gia tăng dự trữ vàng trong tháng 12.

Lưu ý: Đây là các con số mà Trung Quốc công bố. Trong năm ngoái, có một giai đoạn mà số liệu dường như không thay đổi, nhưng có thể suy đoán rằng việc mua vàng vẫn tiếp diễn trong thời gian đó.

Chỉ số toàn phần vẫn giữ nguyên như trong tháng 11, với lạm phát dịch vụ cũng ổn định ở mức 2.3% trong tháng.

Lạm phát ở Thụy Sĩ vẫn duy trì ở mức có thể kiểm soát, nhưng mối lo ngại có thể xuất hiện khi áp lực giá trở nên quá thấp. SNB có thể sẽ cần phải kiên định trong việc quản lý CHF để ứng phó với tình hình này.

Đợt bán tháo muộn trên Phố Wall vào đêm qua là nguyên nhân chính, khi chỉ còn cổ phiếu công nghệ giữ được đà tăng vào cuối ngày hôm qua. Hợp đồng tương lai của Mỹ cũng đang phản ánh tâm lý thận trọng hơn, với S&P 500 hiện giảm 0.1%.

CEO của Suntory đồng thời là lãnh đạo của Keizai Doyukai (hiệp hội kinh tế dành cho các nhà lãnh đạo hàng đầu), Takeshi Niimani, và Chủ tịch Phòng Thương mại và Công nghiệp Nhật Bản nhận định:

Đây là một tín hiệu tích cực, ít nhất là về kỳ vọng trước khi diễn ra các cuộc đàm phán tiền lương quan trọng vào mùa xuân, dự kiến sẽ kết thúc vào tháng 3. BoJ đang theo dõi chặt chẽ diễn biến này như một yếu tố quan trọng trong việc tái khẳng định dự báo tăng lãi suất của họ.

JPY phục hồi so với USD sau khi chạm đáy 6 tháng vào thứ Ba tuần này, trong bối cảnh có nhiều lo ngại rằng chính quyền Nhật Bản có thể can thiệp vào thị trường ngoại hối để hỗ trợ đồng nội tệ. Bộ trưởng Tài chính Nhật Bản Katsunobu Kato cho biết ông sẽ có hành động phù hợp đối với các biến động tỷ giá hối đoái mà ông cho là một chiều và đột ngột.

Thêm vào đó, những mối lo về kế hoạch áp thuế của Tổng thống tái đắc cử Hoa Kỳ Donald Trump, kết hợp với rủi ro địa chính trị và tâm lý thận trọng của các nhà đầu tư cũng hỗ trợ một phần cho sự phục hồi của tài sản trú ẩn như JPY.

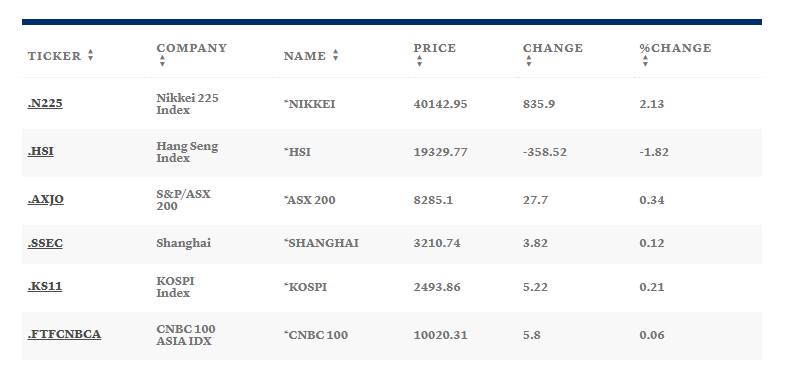

Thị trường chứng khoán Châu Á - Thái Bình Dương cho thấy sự tích cực vào thứ Ba, tiếp nối đà tăng giá của cổ phiếu công nghệ trên Phố Wall, thúc đẩy mạnh mẽ S&P500 và Nasdaq Composite.

Cổ phiếu bán dẫn toàn cầu, bao gồm cả Nvidia, đã tăng vào thứ Hai sau khi gã khổng lồ điện tử công bố doanh thu kỷ lục trong quý IV. Cổ phiếu nhà sản xuất chip Đài Loan Taiwan Semiconductor Manufacturing Company đã đạt mức đỉnh mới vào thứ Ba, tiếp nối đà tăng của phiên trước.

Sự nhảy vọt của cổ phiếu công nghệ đã thúc đẩy chỉ số Nikkei 225 tăng 2.13%, dẫn đầu mức tăng trong số các công ty cùng ngành trong khu vực. Chỉ số Topix tăng 1.32%.

Cổ phiếu của Nippon Steel giảm khoảng 1.39% sau khi công ty này, cùng với U.S. Steel, kiện chính phủ Hoa Kỳ về quyết định của Tổng thống Joe Biden nhằm chặn thương vụ mua lại trị giá 14.9 tỷ đô la của Nippon Steel đối với công ty Hoa Kỳ.

Chỉ số Kospi tăng 0.21%, trong khi cổ phiếu Samsung Electronics tăng khoảng 0.89%. Chỉ số Kosdaq vốn hóa nhỏ tăng 0.47%.

Chỉ số S&P/ASX 200 tăng 0.34%, hướng đến ngày tăng thứ tư liên tiếp.

Chỉ số Hang Seng giảm 1.82%, trong khi chỉ số CSI 300 tăng 0.13%.

Cổ phiếu công nghệ niêm yết tại Hồng Kông đang trở thành tâm điểm chú ý sau khi Bộ Quốc phòng Hoa Kỳ thêm gã khổng lồ công nghệ Trung Quốc Tencent Holdings và nhà sản xuất pin CATL vào danh sách các công ty mà họ gọi là "các công ty quân sự Trung Quốc".

Cổ phiếu niêm yết tại Hồng Kông của Tencent hiện đã giảm tới 7.03% trong phiên giao dịch.

USD vẫn ổn định trong ngày hôm nay sau khi biến động trái chiều vào ngày hôm qua. Tổng thống Hoa Kỳ Trump phủ nhận việc nới lỏng các chính sách thuế quan nhưng trong khi lợi suất phục hồi, USD vẫn đang cố gắng bù đắp mức giảm trước đó. Tuy nhiên, cặp USD/JPY vẫn là điểm nhấn chính khi tăng vượt mức 158.00 trước khi có một vài can thiệp bằng ngôn từ của Tokyo.

Trong thời gian sắp tới, dữ liệu của Hoa Kỳ sẽ là trọng tâm với PMI Dịch vụ ISM và báo cáo việc làm JOLTS. Tại châu Âu, dữ liệu lạm phát sẽ là trọng tâm chính và đặc biệt là sau những con số vượt dự kiến từ Đức vào hôm qua. Điều này có thể hỗ trợ EUR một chút nếu các nhà giao dịch hạ thấp kỳ vọng cắt giảm lãi suất của ECB.

Hiện tại, các nhà giao dịch vẫn tin rằng ECB sẽ cắt giảm lãi suất 25 bps vào cuối tháng này. Nhưng trong toàn bộ năm, chỉ có khoảng 98 bps cắt giảm lãi suất được định giá vào thời điểm hiện tại. Con số này thấp hơn so với khoảng 111 bps được định giá vào cuối tháng 12.

Không có nhiều thông tin về các hợp đồng quyền chọn đáo hạn trong ngày hôm nay. Do đó, tâm lý giao dịch sẽ tiếp tục tập trung vào các hoạt động định vị ban đầu.

USD suy yếu sau khi Donald Trump phủ nhận báo cáo rằng các mức thuế mà ông đe dọa áp đặt có thể được nới lỏng. Tuy nhiên, thị trường trái phiếu vẫn tiếp tục biến động, với lợi suất tăng và điều này đang hỗ trợ cho cặp USD/JPY.

Vẫn còn thời gian để xem xét các luồng tin tức trước khi bảng lương phi nông nghiệp được công bố. Hôm nay, dữ liệu cần chú ý bao gồm: PMI Dịch vụ ISM của Hoa Kỳ và báo cáo việc làm JOLTS.

USD/JPY chạm đỉnh kể từ giữa tháng 7 năm 2024,vượt mức 158.40, trước khi Bộ trưởng Tài chính Nhật Bản Kato can thiệp bằng ngôn từ để hỗ trợ đồng yên. Ông Kato nhấn mạnh rằng chính phủ đang lo ngại về những động thái mạnh mẽ, một chiều trên thị trường ngoại hối, đặc biệt là những động thái do các nhà đầu cơ thúc đẩy, và đã sẵn sàng hành động chống lại sự biến động quá mức.

USD/JPY đã giảm xuống dưới 158.15 sau động thái này.

Đây là biến động chính trên thị trường FX, ngoài ra luồng tin tức là rất mỏng.

Các cặp tiền tệ chính giao dịch trong phạm vi hạn chế, điểm nhấn là sự suy yếu của USD.