Vàng tăng lên trên $2,264 trước thềm công bố dữ liệu JOLTS

Vàng có lúc giảm xuống $2,055 đầu phiên Mỹ trước khi tăng trở lại gần $2,065 ở thời điểm hiện tại.

Mọi con mắt hiện đang đổ dồn vào công bố dữ liệu cơ hội việc làm JOLTS lúc 21:00 tối nay

Vàng có lúc giảm xuống $2,055 đầu phiên Mỹ trước khi tăng trở lại gần $2,065 ở thời điểm hiện tại.

Mọi con mắt hiện đang đổ dồn vào công bố dữ liệu cơ hội việc làm JOLTS lúc 21:00 tối nay

Giá vàng đang chật vật quanh mức 2,320 USD/oz trong phiên Á. Dữ liệu lạm phát quan trọng của Hoa Kỳ được công bố vào thứ Sáu đã củng cố các cược của thị trường rằng Fed sẽ cắt giảm lãi suất vào tháng 9 và một đợt nữa vào tháng 12, điều này đã tạo áp lực lên giá vàng. Tuy nhiên, những bình luận diều hâu gần đây của một loạt các thành viên FOMC cho thấy rằng ngân hàng trung ương không vội vàng cắt giảm lãi suất.

Mặt khác, việc đồng USD đang điều chỉnh từ mức đỉnh trong hai tháng sẽ hỗ trợ giá vàng. Ngoài ra, căng thẳng địa chính trị dai dẳng và sự không chắc chắn về kết quả cuối cùng của cuộc bầu cử ở Pháp đã hỗ trợ phần nào cho tài sản trú ẩn an toàn như vàng. Trong khi đó, khả năng Trump đắc cử tổng thống ngày càng tăng làm dấy lên lo ngại về việc áp dụng thuế quan mạnh mẽ, có thể thúc đẩy lạm phát và khiến lãi suất duy trì ở mức cao lâu hơn. Điều này sẽ đẩy lợi suất TPCP Mỹ lên mức đỉnh trong nhiều tuần và sẽ hạn chế mọi đà tăng đối với vàng.

Các cuộc thăm dò ý kiến cho thấy Đảng cực hữu National Rally sẽ giành được khoảng 34% số phiếu bầu trong vòng đầu tiên, trong khi liên minh cánh tả New Popular Front dự kiến sẽ giành được khoảng 29% số phiếu bầu và liên minh ủng hộ Tổng thống Emmanuel Macronphe đứng thứ ba với khoảng 20% số phiếu bầu.

Đồng EUR tăng vọt, với EUR/CHF tăng 0.5% lên 0.9675 và EUR/USD leo dốc 0.4% lên 1.0755 trong phiên. Đó là một phản ứng tích cực đáng ngạc nhiên.

Elabe ước tính Đảng cực hữu National Rally và các đồng minh có thể giành được 260-310 ghế quốc hội trong vòng bỏ phiếu thứ hai. Trong khi đó, Ipsos dự đoán họ sẽ giành được khoảng 230-280 ghế. Con số tối đa là 289 ghế.

Với điều đó, Pháp có thể tránh được tình trạng bế tắc chính trị khi không đảng nào giành được đa số phiếu. Đó là kịch bản tệ nhất và có lẽ giải thích rõ hơn về phản ứng của đồng EUR vào đầu tuần.

Tuy nhiên, thật khó để có thể lạc quan về đồng EUR cho đến khi tình hình lắng xuống. Với cặp EUR/USD, ngưỡng kháng cự quan trọng nằm tại các đường MA100 và 200 ngày ở mức 1.0790-1.0792.

Đồng Yên vẫn suy yếu gần mức đáy kể từ năm 1986 khi USD/JPY đạt 161.28 trong phiên. USD/JPY hiện đang ổn định quanh 161.07 khi đà leo dốc của cặp tiền này bị hạn chế bởi dữ liệu lạc quan về niềm tin kinh doanh của Nhật Bản. Ngoài ra, những suy đoán về sự can thiệp sắp xảy ra của chính quyền Nhật Bản cũng hỗ trợ cho JPY.

Ước tính lạm phát ở Đức trong tháng 6 sẽ tăng 2.3% y/y. Mặc dù điều đó có vẻ tích cực nhưng ECB vẫn cần theo dõi thêm. Vào tháng 5, lạm phát cơ bản vẫn tăng 3.0% y/y và đây vẫn là điểm đáng lưu ý.

Dữ liệu ngày hôm nay sẽ không ảnh hưởng nhiều đến triển vọng của ECB trong tháng 7. Tuy nhiên, nếu áp lực lạm phát tiếp tục dai dẳng, ECB có thể trì hoãn động thái cắt giảm lãi suất sang tháng 9.

Số liệu CPI tháng 6 được công bố tại các tiểu bang của Đức:

EUR/USD mở cửa tăng khoảng 15-20 điểm. Nguyên nhân tác động đến đồng EUR là kết quả của vòng 1 cuộc bầu cử ở Pháp, khi Đảng cực hữu Tập hợp Quốc gia đang hướng tới chiến thắng với khoảng 34% phiếu bầu. Liên minh cánh tả Mặt trận bình dân mới chiếm 28.1% phiếu. Liên minh ủng hộ Tổng thống Emmanuel Macron chỉ có 21% phiếu, đây là một thất bại đáng kinh ngạc. Vòng bỏ phiếu tiếp theo và cũng là vòng cuối cùng - sẽ diễn ra vào ngày 7/7.

Tuy nhiên, tại sao đồng EUR lại bùng nổ? Có thể là do các nhà đầu tư kỳ vọng bất kể phe nào thắng, chính phủ mới sẽ "thân thiện" hơn với thị trường.

USD/JPY biến động nhẹ trong phiên, ổn định quanh mức 161.05 sau khi tăng lên trên 161.10.

Phần lớn thị trường chứng khoán châu Á đều ghi nhận sắc xanh, chứng khoán Hàn Quốc dẫn đầu đà tăng, trong khi chứng khoán Úc sụt giảm. Thị trường Hồng Kông hôm nay đóng cửa nghỉ lễ.

Mặt khác, Hàn Quốc ghi nhận thặng dư thương mại lớn nhất trong gần 4 năm.

Hợp đồng hoán đổi lãi suất kỳ hạn 1 năm của Trung Quốc giảm xuống mức đáy kể từ tháng 6 năm 2020. Cuối tuần qua, chỉ số PMI chính thức cho thấy sản xuất tiếp tục thu hẹp trong khi dịch vụ mở rộng với tốc độ chậm hơn. Tuy nhiên, chỉ số PMI sản xuất Caixin công bố hôm nay đã tốt hơn nhiều so với dữ liệu chính thức.

Bitcoin tăng trở lại trên mốc 63,500 USD.

Giá dầu ít thay đổi khi các nhà giao dịch cân nhắc triển vọng kinh tế của Trung Quốc cũng như rủi ro địa chính trị ở châu Âu và Trung Đông. Giá vàng tăng nhẹ lên 2326 USD/oz.

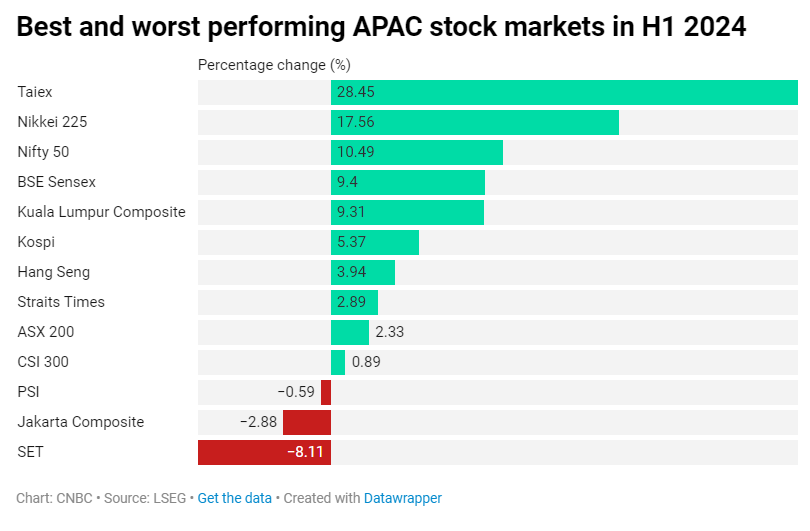

Sự lạc quan về trí tuệ nhân tạo đã thúc đẩy thị trường chứng khoán Đài Loan trong nửa đầu năm 2024.

Taiwan Weighted Index đã tăng 28% từ đầu năm đến nay, được hỗ trợ bởi các cổ phiếu theo chuỗi giá trị AI.

Tập đoàn sản xuất chất bán dẫn hạng nặng Đài Loan tăng 63% trong nửa đầu năm, trong khi đối thủ Foxconn - giao dịch với tên Hon Hai Precision Industry - tăng 105% trong cùng thời kỳ.

Rahul Ghosh, chuyên gia danh mục đầu tư cổ phiếu toàn cầu tại công ty quản lý tài sản T. Rowe Price cho biết: “Hoạt động của thị trường toàn cầu trong năm nay chủ yếu được thúc đẩy bởi các chủ đề về trí tuệ nhân tạo và chính sách ngân hàng trung ương, và điều đó có thể sẽ tiếp tục”.

Ông cho biết, tiềm năng và quy mô của chu kỳ đầu tư AI tiếp tục thúc đẩy hoạt động kinh tế trên toàn cầu, đồng thời cho biết thêm rằng tác động của đầu tư AI đang mở rộng sang các lĩnh vực như công nghiệp, vật liệu và tiện ích.

Nikkei 225 đứng thứ hai trong danh sách, sau khi liên tục vượt qua mức đỉnh mọi thời đại vào đầu năm nay. Trong sáu tháng đầu năm, chỉ số Nikkei đã tăng khoảng 18%.

Chỉ số Nikkei đã phá vỡ kỷ lục 34 năm vào tháng 2, vượt qua mức đỉnh mọi thời đại trước đó ở 38,915.87, thiết lập vào ngày 29 tháng 12 năm 1989.

Sau đó, chỉ số này vượt qua ngưỡng tâm lý 40,000 và cuối cùng đạt mức đóng cửa cao nhất mọi thời đại mới ở 40,888.43 vào ngày 22 tháng 3.

Trong khi Đài Loan dẫn đầu thị trường châu Á, Nhật Bản dường như là thị trường được ưa chuộng trong thời gian tới.

Truyền thông nhà nước Trung Quốc đưa tin về bình luận của Chủ tịch nước Trung Quốc Tập Cận Bình:

Trước đó, ông Tập cũng đã phát biểu chúc mừng Tổng Toàn quyền mới của Úc: Sam Mostyn.

Vàng giảm xuống dưới $2,327 trong phiên Á. Kim loại quý mất đà trong bối cảnh Fed tiếp tục lập trường thận trọng. Các nhà đầu tư sẽ để mắt đến PMI ISM tháng 6 của Hoa Kỳ, dự kiến sẽ cải thiện lên 49.0 trong tháng 6 từ mức 48.7 trong tháng 5.

Thị trường chứng khoán châu Á biến động trái chiều khi các nhà đầu tư đánh giá dữ liệu hoạt động kinh doanh tháng 6 từ Trung Quốc cũng như chỉ số niềm tin kinh doanh của Nhật Bản.

Trung Quốc đã công bố số liệu PMI chính thức vào cuối tuần, với PMI sản xuất ở mức 49.5, không thay đổi so với tháng 5 và đánh dấu tháng thứ hai liên tiếp trong vùng suy giảm.

Tuy nhiên, một cuộc khảo sát tư nhân về hoạt động sản xuất lại khác với con số chính thức, cho thấy điều kiện kinh doanh được cải thiện mạnh mẽ nhất trong ba năm. Chỉ số PMI S&P Caixin đã tăng lên 51.8 trong tháng 6 so với 51.7 trong tháng 5.

Niềm tin của các nhà sản xuất lớn của Nhật Bản được cải thiện trong quý hai, với khảo sát Tankan của Ngân hàng Nhật Bản ở mức +13 so với +11 trong quý đầu tiên. Các nhà kinh tế được Reuters thăm dò đã dự đoán dữ liệu ở mức +12. Tâm lý của những người phi sản xuất đứng ở mức +33, phù hợp với dự báo của thị trường và giảm từ mức +34 trong quý trước. Đây cũng là lần đầu tiên sau 4 năm niềm tin của ngành phi sản xuất trở nên tồi tệ.

Báo cáo chỉ ra rằng:

Bitcoin leo dốc, tăng vượt mức $63,700 trong phiên Á.

Không có chất xúc tác mới rõ ràng.

Dữ liệu kinh tế Nhật Bản trái chiều:

Theo báo cáo Tankan hàng quý của BoJ được công bố vào thứ Hai, chỉ số niềm tin của các nhà sản xuất lớn nhất cả nước đã tăng từ 11 lên 13 điểm trong tháng 6, vượt qua dự báo không đổi của các nhà kinh tế. Chỉ số đối với các doanh nghiệp phi sản xuất lớn tuy giảm nhẹ từ 34 xuống 33 điểm, nhưng đây vẫn là mức cao nhất kể từ năm 1991. Điều này củng cố khả năng BoJ tăng lãi suất trong tháng 7

Tuy nhiên, việc GDP quý 1 của Nhật Bản được điều chỉnh giảm 2.9% so với cùng kỳ năm trước từ mức giảm 1.8% trong dự báo trước đó đã đẩy lùi triển vọng phục hồi kinh tế mong manh, đe dọa đến khả năng tăng lãi suất sớm của BoJ

PMI sản xuất Nhật Bản tháng 6: 50.0, thấp hơn so với dữ liệu sơ bộ 50.1 và mức 50.4 của tháng trước đó. Sản lượng tại nhà máy của Nhật Bản tăng lần đầu tiên trong hơn một năm và niềm tin kinh doanh phục hồi. Mặc dù việc làm tiếp tục bị ảnh hưởng bởi việc nghỉ hưu, vẫn có một đợt tạo việc làm ròng khác vào tháng 6. Tuy nhiên, có một số khía cạnh đáng lo ngại trong những số liệu mới nhất, khi các công ty đang phải vật lộn với áp lực chi phí tăng cao khi đồng Yên mất giá khiến giá nguyên liệu nhập khẩu leo dốc. Lao động là một yếu tố khác gây nhiều áp lực khác. Có bằng chứng rõ ràng cho thấy sự tăng mạnh trong giá mua chung không phải do các vấn đề về chuỗi cung ứng gây ra, vì thời gian giao hàng trên thực tế đã được cải thiện ở mức lớn nhất trong hơn 15 năm. Các nhà sản xuất đã tăng giá bán ở mức mạnh nhất trong hơn một năm trong bối cảnh cả nhu cầu trong và ngoài nước đều yếu.

USDJPY bật tăng lên trên 161 đầu phiên Á trước khi giảm xuống 160.87 ở thời điểm hiện tại. Nguy cơ Nhật Bản can thiệp tiền tệ vẫn hiện hữu

Báo cáo chỉ ra rằng:

Sắc đỏ bao trùm thị trường chứng khoán Mỹ bất chấp việc chỉ số PCE lõi đã tăng 0.1% so với tháng trước. Đây là mức tăng nhỏ nhất trong 6 tháng. So với cùng kỳ năm ngoái, chỉ số này tăng 2.6%, mức tăng thấp nhất kể từ đầu năm 2021. Báo cáo này đưa ra tin đáng mừng cho các quan chức Fed đang tìm kiếm dấu hiệu lạm phát hạ nhiệt để bắt đầu cắt giảm lãi suất. Chỉ số tâm lý người tiêu dùng UMich trong tháng 6 cao hơn dự kiến. Trong quý 2, S&P và Nasdaq lần lượt tăng 3.9% và 8.3%, Dow Jones giảm 1.7%. Nasdaq lần đầu tiên ghi nhận quý tích cực thứ ba liên tiếp kể từ chuỗi 5 quý kết thúc vào năm 2021. Trong 6 tháng đầu năm 2024, sự phấn khích tiếp tục xung quanh trí tuệ nhân tạo và các cổ phiếu như Nvidia giúp S&P 500 tăng 14.5%, trong khi Nasdaq Composite

tăng 18.1% và Dow Jones tăng 3.8%.

Trên thị trường FX, USD lao dốc sau công bố dữ liệu PCE và tâm lý người tiêu dùng UMich trước khi điều chỉnh tăng trở lại vào cuối phiên. DXY giảm 0.07% xuống 105.83. Tình hình chính trị bất ổn ở châu Âu có thể đã hỗ trợ cho USD. Đại diện Đảng Cực hữu Le Pen đã thắng vòng đầu tiên trong cuộc bầu cử Quốc hội sớm tại Pháp. Cổ phiếu Pháp chạm mức thấp nhất kể từ tháng 1. AUD mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính. JPY suy yếu bất chấp việc Bộ Tài chính Nhật Bản tuyên bố quan chức phụ trách can thiệp tiền tệ mới Atsushi Mimura thay cho Kanda. Atsushi Mimura có thể sẽ muốn làm điều gì đó để thiết lập uy tín, điều đã bốc hơi dưới thời người tiền nhiệm. USDJPY tăng 0.06%, đóng cửa ở 160.85.

Vàng giảm $3 xuống $2,342. Lợi suất trái phiếu chính phủ Mỹ đồng loạt tăng mạnh. Lợi suất trái phiếu kỳ hạn 10 năm tăng 9.8 bps lên 4.39%. Dầu thô WTI tăng 19-cents lên $80.64/ thùng, ghi nhận tuần tăng thứ ba liên tiếp do lo ngại về chiến tranh giữa Israel và lực lượng dân quân Hezbollah do Iran hậu thuẫn ngày càng gia tăng.

:max_bytes(150000):strip_icc()/close-up-of-stock-market-data-on-digital-display-1058454392-c48e2501742f4c21ad57c25d6a087bd0.jpg)

Cổ phiếu đã kéo dài đà tăng trong năm nay, với S&P 500 vượt mốc 5,500 trong phiên, với mức tăng lớn nhất thuộc về cổ phiếu công nghệ. Nasdaq 100 cũng đã vượt qua mốc lịch sử 20,000 điểm trong thời gian ngắn và đang trên đà đạt mức tăng hàng tháng lớn nhất kể từ tháng 11. Thị trường hợp đồng swaps đang định giá Fed sẽ có khoảng hai lần cắt giảm lãi suất trong năm nay, họ cũng định giá 100% khả năng Fed sẽ cắt giảm lãi suất 25 bps vào tháng 11.

Các chỉ số chứng khoán chính hiện đang biến động như sau:

Lợi suất trái phiếu Mỹ đã giảm mạnh ngay sau khi PCE lõi được công bố, tuy nhiên đang tăng trở lại:

Chỉ số DXY đang ở mức thấp trong ngày, khoảng 105.850.

Sau khi dữ liệu PCE lõi được công bố vàng đã tăng lên gần mức 2,340 USD/ounce, tuy nhiên chỉ sau hơn 2 giờ, giá vàng đã giảm xuống mức 2,325 USD/ounce.

Giá dầu đang giảm, dầu WTI ở mức 81.50 USD/thùng, hàng hóa này đã giảm 0.70% trong ngày.

Bitcoin hiện đang giảm mạnh, tới gần mức 60,500 USD.

Sau khi dữ liệu PCE lõi được công bố đúng như dự kiến, kỳ vọng Fed cắt giảm lãi suất được củng cố và vàng đã tăng lên gần mức 2,340 USD/ounce, tuy nhiên chỉ sau 2 giờ, giá vàng đã giảm xuống mức 2,325 USD/ounce.

CNBC đưa tin vào đầu ngày hôm nay: Biden sẽ không có kế hoạch bỏ cuộc mà còn cam kết sẽ tổ chức cuộc tranh luận thứ hai vào tháng 9.

Quyết định có tiếp tục tranh cử hay không là do Tổng thống Biden tự quyết định. Nếu Đảng Dân chủ muốn tìm một ứng cử viên khác thay thế Biden để có cơ hội chiến thắng cao hơn trong cuộc bầu cử, thì Phó Tổng thống Kamala Harris cũng sẽ cần phải từ chức. Điều này khả năng cao sẽ không xảy ra và thị trường đang kỳ vọng rằng đảng Cộng hòa sẽ thắng áp đảo tại Hạ viện, Thượng viện và Nhà Trắng.

Trước đây, có rất nhiều kịch bản trong đó ông Trump có thể giành chiến thắng nhưng lại mất Hạ viện hoặc giành chiến thắng sát nút. Tương tự như vậy, ông chỉ có thể có thêm 1 hoặc 2 phiếu bầu tại Thượng viện.

Nếu Biden và đảng Dân chủ thua, điều đó sẽ khiến đảng Cộng hòa không còn đối thủ, mở đường cho việc cắt giảm thuế doanh nghiệp và những thay đổi mạnh mẽ về quy định. Điều này cũng có thể dẫn đến một số bất ổn thương mại, nhưng nếu nhìn vào vào chương trình nghị sự chung của Đảng Cộng hòa, thì chắc chắn là có lợi cho thị trường chứng khoán, ít nhất là tại thời điểm này.

S&P 500 lần đầu tiên vượt qua mức 5500. Đây có thể là một dấu hiệu cho thấy niềm tin của thị trường về chiến thắng áp đảo của Đảng Cộng hòa đang tăng.

Chỉ số tâm lý người tiêu dùng UMich trong tháng 6: 68.2, cao hơn so với mức 65.6 sơ bộ. Trong tháng trước đó, chỉ số này ở mức 67.4

Điều kiện hiện tại: 65.9 so với 62.5 sơ bộ

Kỳ vọng: 69.6 so với 67.6 sơ bộ

Lạm phát 1 năm ở mức 3.0% so với 3.3% sơ bộ

Lạm phát 5 năm ở mức 3.0%

Thị trường chứng khoán đang ở mức cao nhất trong ngày một phần là do sự sụt giảm trong số liệu kỳ vọng lạm phát này.

Tổng quan về động lực thị trường hôm nay

Chứng khoán Mỹ tích cực trong ngành y tế do UnitedHealth (UNH) thúc đẩy và tâm lý trái chiều trong ngành công nghệ.

🌟 Ngành Y tế: Sự gia tăng đột biến về kết quả tích cực

UnitedHealth Group (UNH): Dẫn đầu với mức tăng mạnh 2.87%, có thể là do báo cáo thu nhập lạc quan hoặc cải cách chính sách có lợi.

Các công ty công nghệ sinh học: Thể hiện khả năng phục hồi, mặc dù ngành này có sự pha trộn với sự sụt giảm nhẹ.

📉 Ngành Công nghệ: Có nhiều biến động trái chiều

Chất bán dẫn: Có sự điều chỉnh tích cực khi Nvidia (NVDA) +0.48% và Advanced Micro Devices (AMD) +0.57%. Xu hướng tăng có thể cho thấy nhu cầu mạnh mẽ đối với các thiết bị điện tử tiêu dùng và trung tâm dữ liệu.

Apple (AAPL): Tăng khiêm tốn 0.51%, cho thấy nhu cầu tiêu dùng ổn định.

Phần mềm: Kết quả trái chiều ở đây, với Adobe (ADBE) tăng 0.30%, trong khi Microsoft (MSFT) giảm nhẹ 0.19%.

🚗 Ngành tiêu dùng và công nghiệp: Vận may khác nhau

Tiêu dùng: Tesla (TSLA) tăng 1.43% cho thấy sự chấp nhận mạnh mẽ của thị trường, mặc dù Amazon (AMZN) giảm 0.68%, có thể là do điều chỉnh thị trường hoặc áp lực cạnh tranh.

Công nghiệp: Không có nhiều biến động đáng kể, cho thấy sự ổn định hoặc cách tiếp cận thận trọng của nhà đầu tư trong ngành này.

💡 Khuyến nghị đầu tư chiến lược

Dựa trên bản đồ nhiệt thị trường ngày nay, các nhà đầu tư nên cân nhắc đầu tư vào ngành chăm sóc sức khỏe. Ngành công nghệ vẫn mang đến nhiều cơ hội, đặc biệt là trong lĩnh vực chất bán dẫn, mà các nhà đầu tư có thể tận dụng do quỹ đạo tích cực đang diễn ra của họ. Các ngành chu kỳ tiêu dùng như Tesla mang đến những cơ hội tăng trưởng tiềm năng, mặc dù hiệu suất hỗn hợp chung của ngành này sẽ cần cách tiếp cận có chọn lọc hơn. Cuối cùng, hãy chú ý đến ngành công nghiệp vì các sự thay đổi về thị trường hoặc chính sách kinh tế đều có thể tác động đáng kể đến lĩnh vực này.

Cổ phiếu Pháp đang giảm 0.85% và ở mức thấp nhất kể từ tháng 1.

Vòng bỏ phiếu đầu tiên của Pháp diễn ra vào Chủ Nhật và vòng thứ hai là ngày 7/7. Các cuộc thăm dò cho thấy đảng của Marine Le Pen giành được khoảng 36% số phiếu trong vòng đầu tiên.

Chính trị chắc chắn là tâm điểm của ngày hôm nay trên thị trường toàn cầu.

PCE lõi của Mỹ đã tăng phù hợp với ước tính nhưng có một số dấu hiệu cho thấy lạm phát đang hạ nhiệt và điều đó dẫn đến một số đợt bán USD.

PCE tổng thể là 0.0% m/m nhưng con số không làm tròn là -0.0081%. PCE lõi tăng 0.083% m/m.

Con số tiền lương hơi nóng lên 0.7% nhưng tiêu dùng ở mức +0.2% so với +0.3% của tháng trước đó.

GDP tháng 4 +0.3% như dự kiến, trong tháng trước đó, chỉ số này không tăng.

GDP tháng 5 sơ bộ +0,1%.

Các ngành sản xuất dịch vụ +0.3%.

Các ngành sản xuất hàng hóa +0.3%.

15/20 ngành tăng trong tháng.

Bán buôn, khai khoáng, khai thác đá, khai thác dầu khí và sản xuất là những ngành đóng góp lớn nhất vào mức tăng trưởng GDP trong tháng 4. Sau hai tháng liên tiếp giảm, bán lẻ cũng nằm trong số những động lực tăng trưởng hàng đầu trong tháng 4, dẫn đầu là các nhà bán lẻ thực phẩm và đồ uống và trạm xăng đã phục hồi sau mức giảm được ghi nhận trong những tháng trước.

Nhìn chung, đã không có bất ngờ lớn nào xảy ra. Những chỉ số trên phù hợp với ước tính, và sự thay đổi trong số liệu thu nhập và chi tiêu là nhỏ và không đáng kể.

Fed có thể sẽ đánh giá cao báo cáo này, cho thấy lạm phát đang hạ nhiệt bền vững.

Tin tức chính:

Thị trường:

Phiên giao dịch hôm nay diễn ra khá trầm lắng khi nhà đầu tư chờ đợi dữ liệu PCE lõi từ Mỹ

Dữ liệu lạm phát từ Pháp, Tây Ban Nha và Ý được công bố nhưng không ảnh hưởng đáng kể đến EUR/USD. Đồng tiền chung châu Âu cũng bị hạn chế bởi đợt đáo hạn quyền chọn lớn trong ngày

USD/JPY vẫn được chú ý, hiện giảm về mức 160.60

Trên thị trường chứng khoán, cổ phiếu Pháp tiếp tục suy yếu do các nhà đầu tư thận trọng trước vòng đầu tiên của cuộc bầu cử vào cuối tuần này. Điều đó cũng sẽ là một rủi ro cho EUR trong hai tuần tới. HĐTL chứng khoán Mỹ lạc quan khi nhóm ngành công nghệ dẫn dắt đà tăng của thị trường hôm qua).

Trong phiên tới, dữ liệu PCE của Mỹ sẽ cần được chú ý. Ngoài ra, cần lưu ý đến những biến động tiềm ẩn vào cuối tháng và cuối quý trước giờ chốt giá cuối phiên London.

Chiến lược gia ngoại hối tại OCBC, Christopher Wong phân tích về cuộc bầu cử Pháp sắp tới:

Ông Villeroy lấy ví dụ về dữ liệu lạm phát của Pháp tích cực hơn, nhưng điều đó không đủ để buộc họ phải hành động vào tháng 7. Thời điểm quan trọng tiếp theo cần chú ý là tháng 9 và vẫn còn nhiều dữ liệu cần phải phân tích trước thời điểm đó.

Thị trường dự báo dữ liệu PCE lõi sẽ ở mức 0.1% so với tháng trước. Chris Turner, Giám đốc thị trường tại ING lưu ý rằng đây là thước đo lạm phát được Fed ưa thích và việc dữ liệu này suy yếu sẽ giúp Fed tự tin hơn để bắt đầu cắt giảm lãi suất vào cuối năm nay:

Các cặp tiền tệ chính hầu như đi ngang cho đến thời điểm hiện tại

Không có nhiều thông tin để phân tích sau loạt dữ liệu lạm phát ở châu Âu. Phiên giao dịch hôm nay diễn ra khá trầm lắng hơn khi dữ liệu PCE của Mỹ sẽ được công bố trong phiên tới, cùng với tác động của dòng tiền tái cơ cấu danh mục cuối tháng và quý.

USD/JPY sẽ tiếp tục được theo dõi chặt chẽ vì những lý do hiển nhiên, mặc dù nhiều khả năng BOJ không muốn can thiệp vào phút chót. Nhưng đây vẫn là một điều cần lưu ý, dù xác suất xảy ra không cao.

Sự tham gia hạn chế của nhà đầu tư cá nhân được cho là nguyên nhân khiến hoạt động của các ví Bitcoin giảm sút trong khi các memecoin thu hút sự chú ý của các nhà đầu cơ, khiến họ rời bỏ các loại tiền điện tử truyền thống.

Trong tháng 6, tỷ lệ ví Bitcoin hoạt động hàng tuần giảm xuống mức thấp nhất kể từ 2010 là 1.22%. Ngoài ra, tổng số ví hoạt động đã đạt mức thấp nhất trong nhiều năm.

Tỷ lệ địa chỉ hoạt động giảm cho thấy thiếu hoạt động mua bán giữa những người nắm giữ, cho thấy giai đoạn thị trường đang đi ngang.

Số lượng địa chỉ hoạt động giảm xuống mức thấp nhất trong nhiều năm. Nguồn: IntoTheBlock

Juan Pellicer, nhà nghiên cứu cấp cao tại IntoTheBlock, cho rằng tỷ lệ hoạt động ví Bitcoin giảm đến từ việc các nhà đầu tư cá nhân tham gia vào thị trường này ít hơn so với thời gian trước. "Đợt tăng giá lên mức cao nhất mọi thời gian trong năm nay được thúc đẩy bởi nguồn vốn của các tổ chức chứ không phải nhà đầu tư cá nhân". Ngoài ra, tình hình kinh tế vĩ mô cũng đóng một vai trò khiến nhà đầu tư cá nhân không đầu tư nhiều vào tiền điện tử như trước đây.

Hiện tượng này diễn ra trong bối cảnh các nhà đầu tư đang chuẩn bị cho giai đoạn hoạt động mạnh mẽ của các "cá voi", bao gồm cả việc sàn giao dịch Mt. Gox bắt đầu lên kế hoạch thanh toán cho các chủ nợ vào tháng 7.

Về tình hình lạm phát tại Ý, mặc dù số liệu chính thức có độ trễ về mặt thời gian và thấp hơn dự kiến, nhưng lạm phát vẫn ở mức có thể kiểm soát với ECB. Lạm phát cơ bản vẫn đang gần mức 2% vào tháng trước, điều này làm cho giới đầu tư và các nhà hoạch định chính sách cần phải cẩn trọng hơn so với các số liệu phía trên.

USD duy trì ổn định ở mức 106 - dao động gần đỉnh hàng tuần được thiết lập trong tuần. Hiện USD tăng nhẹ trên diện rộng trong ngày, với NZD dẫn đầu đà giảm trong số các đồng tiền chính. Cục Phân tích Kinh tế (BEA) sẽ công bố báo cáo PCE tháng 5, cùng với dữ liệu Chi tiêu cá nhân và Thu nhập cá nhân, vào cuối phiên Âu.

Về mặt dữ liệu, GDP quý I tại Vương quốc Anh tăng 0.3% so với quý trước, cao hơn dự báo của các nhà kinh tế là 0.2%. Sau khi ghi nhận mức tăng nhỏ vào thứ năm, GBP/USD hiện đang chật vật kéo dài quá trình phục hồi và giao dịch dưới mốc 1.2650.

Hợp đồng tương lai chỉ số chứng khoán Mỹ giao dịch cao hơn một chút, với lợi suất TPCP Mỹ kỳ hạn 10 năm dao động trong biên độ hẹp, ở khoảng 4.3%.

Trong khi đó EUR/USD tăng trở lại trong ngày sau 2 phiên giảm liên tiếp và hiện đang tích lũy dưới 1.0700. Cặp tỷ giá quét hai chiều sau dữ liệu CPI trái chiều tại Tây Ban Nha và Pháp, nhưng khớp với dự báo. Trong đó, tin tốt là lạm phát hàng năm tiếp tục ở mức vừa phải và tiến gần hơn đến mục tiêu 2%, nhưng cũng tương tự các quốc gia còn lại tại Eurozone, lạm phát dịch vụ vẫn khá dai dẳng. Trái lại, tại Tây Ban Nha, lạm phát hàng năm tiếp tục dao động trên 3%, mặc dù giảm nhẹ so với tháng 5, nhưng lạm phát cơ bản hàng năm vẫn dai dẳng ở mức 3% - không đổi so với tháng trước.

USD/JPY mở rộng đà tăng hàng tuần và chạm đỉnh nhiều thập kỷ gần 161.30 trong phiên Á. Hiện cặp tiền đang trong trạng thái tích lũy ở khoảng 161. Chánh văn phòng Nội các Nhật Bản Yoshimasa Hayashi nhấn mạnh rằng họ sẽ có động thái phù hợp đối với những biến động tỷ giá quá mức trên thị trường FX.

Trên thị trường hàng hóa, vàng quay trở lại giao dịch ở gần 2,300 USD sau nhịp hồi mạnh trong phiên thứ Năm. Biến động của XAU/USD khá nhạt nhòa, hiện tăng khoảng 0.06% trong ngày.

Trong tuần này, chỉ số CAC40 hiện giảm khoảng 1.5% xuống mức thấp nhất kể từ thứ Hai tuần trước. Tâm lý thị trương vẫn còn thận trọng trước thềm bầu cử Pháp vòng đầu tiên diễn ra vào cuối tuần này.

Lượng lao động thất nghiệp tại Đức cao hơn dự báo trong tháng 6, trong khi tỷ lệ thất nghiệp tăng nhẹ từ 5.9% lên 6% - mức cao nhất kể từ tháng 5/2021. Đây là một dấu hiệu nữa cho thấy sự suy thoái trong lĩnh vực sản xuất đang bắt đầu ảnh hưởng xấu đến tình hình việc làm tại nền kinh tế lớn nhất của châu Âu.

USD/JPY tiếp tục duy trì quanh mức 161 trong vài giờ qua.

Dữ liệu không có nhiều điều đáng nói do có sự phục hồi sau khi điều chỉnh giảm mạnh trong tháng 5. Nhưng đây ít nhất vẫn là tín hiệu tốt hơn về triển vọng nền kinh tế Thụy Sĩ trong 6 tháng tới.

Chỉ số PCE hàng năm của Hoa Kỳ dự kiến giảm tốc từ 2.7% xuống 2.6% trong tháng 5, trong khi dữ liệu hàng tháng không đổi so với mức tăng 0.3% trước đó. PCE cơ bản hàng năm dự kiến tăng 2.6%, thấp hơn so với mức 2.8% trước đó, trong khi chỉ số hàng tháng dự kiến giảm từ mức tăng 0.2% xuống 0.1%.

Các nhà kinh tế dự báo có thể lường trước dữ liệu PCE sau khi CPI và PPI được công bố, do đó thị trường gần như đã đoán trước kết quả. Do vậy, báo cáo này gần như sẽ không thay đổi lập trường của Fed vì các nhà hoạch định vẫn đang trong trạng thái "chờ đợi và xem xét thêm dữ liệu", ít nhất là cho đến tháng 9.

Các báo cáo lạm phát tiếp theo vô cùng quan trọng, và Fed có thể dovish hơn nếu thị trường nhận được báo cáo làm phát hạ nhiệt vào tháng 7. Sau đó, nếu chúng ta tiếp tục có số liệu tốt hơn vào tháng 8, Chủ tịch Fed Powell có thể sẽ cam kết trước về việc cắt giảm lãi suất vào tháng 9 tại Hội nghị chuyên đề Jackson Hole.